每个人都有多个银行账户,本来不论金额大小,它们的风险级别都是一样的。但从下个月开始,一切都不一样了!

每个人都有多个银行账户,本来不论金额大小,它们的风险级别都是一样的。但从下个月开始,一切都不一样了!

个人银行账户分类管理制度12月1日将正式实施。

按照新规,个人银行账户将分为Ⅰ类银行账户、Ⅱ类银行账户和Ⅲ类银行账户。

作为最高级别账户的Ⅰ类银行账户,市民在一家银行的开户数量限定为一个。

简单说,

Ⅰ类账户是全功能账户

,常见的借记卡就属于Ⅰ类账户;

Ⅱ、Ⅲ类账户则是虚拟的电子账户

,是在已有Ⅰ类账户基础上增设的两类功能逐级递减,资金风险也逐级递减的账户。主要区别如下表:

Ⅰ类账户就像是大钱箱,主要的资金家底都在里面,需个人在银行柜面开立、现场核验身份,具有全功能,使用范围和金额不受限制:

办理存款

转账

消费缴费

购买投资理财产品等

个人的工资收入、大额转账、银证转账,以及缴纳和支付医疗保险、社会保险、养老金、公积金等业务应当通过I类户办理。

Ⅱ类账户就相当于钱包,用于日常较大的开支:

办理存款

购买银行投资理财产品

消费缴费等

支付额度不能超过1万元,理财除外

III类账户就相当于零钱包,用于金额不大,频次高的交易:

网络支付

线下手机支付等小额支付

最高额度1000元

人行有关人士解释说,Ⅱ、Ⅲ类账户为通过银行柜面或者互联网等电子渠道开立的银行账户,功能有限,并且需要与Ⅰ类账户绑定使用。

数学不好脑细胞不够的你是不是已经被绕晕了?

来看看段子手们形象的“说明”

↓

Ⅰ类账户是“老婆的账户”

,具有全功能。

Ⅱ类账户是“老公的账户”

,可以存现但不能取,且只能转给“老婆的账户”,虽然不能对外转账,但是理财和替老婆清空购物车还是可以滴!(不能提现但能在支付平台上消费)。

Ⅲ类账户是“孩子的账户”

,只能用于小小小额的消费,余额不超过1千元,不用担心熊孩子乱花钱了。

男士们对三类账户的用途是不是已经一清二楚了呢?

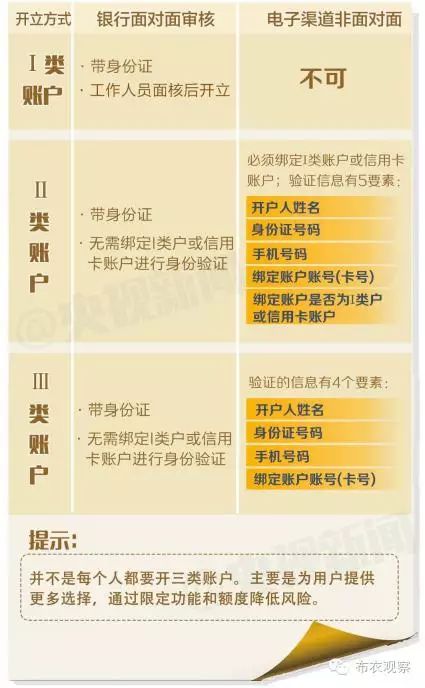

开立三类账户,主要有两种方式:

一种是到银行柜面,由工作人员当面审核开立;一种是通过电子渠道非“面对面”开立。

根据中国人民银行2016年9月30日发布的通知,自2016年12月1日起,银行为个人开立银行结算账户的,同一个人在同一家银行只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。

Ⅰ类户和Ⅱ类、Ⅲ类户绑定使用,在向非绑定账户转入资金时有数额限制,Ⅱ类户日累计限额为1万元。

“Ⅱ类户没有数量限制,可以办理存款、购买投资理财产品等金融产品,”一家银行理财经理表示,Ⅱ类户购买投资理财产品需是银行自营或代理销售的投资理财等金融产品。同时,Ⅱ类户在消费和缴费上都受到数额限制、向非绑定账户转出资金时也有数额限制。

开设一个Ⅱ类户,必须包含申请人姓名、居民身份证号码、手机号码、绑定账户账号(卡号)、绑定账户是否为Ⅰ类户或者信用卡账户等5个要素。

对未按照规定验证绑定账户信息的Ⅱ、Ⅲ类户,自2017年4月1日起暂停业务办理。

根据规定,

开设一个Ⅲ类户,要至少包括开户申请人姓名、居民身份证号码、手机号码、绑定账户账号(卡号)等4个要素。

按照规定,Ⅲ类户账户余额不得超过1000元,如果钱多了怎么办?根据规定,账户剩余的钱要原路返回同名I类户中。由于在初期规定时,Ⅲ类户账户没有实体介质,也就是说不能发卡,银行理财经理表示,“在手机银行中可以看到,Ⅲ类户有对应的账号”。

在现有的个人银行账户基础上,为什么要增设Ⅲ类户,专家表示这主要是满足市民对支付效率的需求。部分银行推出了方便、快捷的小额免密支付服务,Ⅲ类户以便利存款人日常消费支付。

注意事项如下表:

2016年11月30日前在同一家银行开立多个Ⅰ类户的,怎么办呢?

个人在2016年12月1日前已经开立的Ⅰ类户不受此次规定影响,仍然保持正常使用。

“这个没有强制销户的规定,可以正常使用,应该是有过渡期的,但也没有确定过渡时间长短。”省城一位工商银行的客户经理表示,银行会通知名下开户数量较多的客户进行核查,与客户确认是否保留账户、开户原因及合理用途。

对于无法核实开户合理性的,会引导进行撤销、归并账户,或者采取降低账户类别的措施。

同时,需要注意的是,新开立的账户自开户之日起6个月内无交易记录的,会暂停非柜面业务,

但是如果您注册电子银行、签订代缴费协议等,就不会因无交易记录而被暂停非柜面业务。

银行人士建议,市民完全可以通过Ⅱ类和Ⅲ类账户来关联这些支付账户,降低风险。

既然一个人在一个银行只能有一张借记卡,那央行也顺势取消了同行异地存取款、转账的手续费,且规定在年底之前,所有银行必须执行到位。这对于经常出差的人无疑是一个好消息,只用一张借记卡就能够“跑遍全国”。

除了异地取款不再收取手续费了,转账也出现了很大的变化。2016年12月1日起,

通过ATM机转账(除向本人同行账户转账外)延时24小时到账,并且24小时内可以撤回。

“对于普通到账、次日到账和ATM机延时到账的情况,在市民汇款前,通过电话银行、营业网点等途径撤销转账交易。”银行工作人员表示,通过银行柜台、智能柜员机、网上银行、手机银行等渠道办理转账,银行行会提供实时到账、普通到账、次日到账等多种转账方式,市民需要选择一种方式办理转账业务。

对于普通到账,工商银行的工作人员表示,银行会在交易受理2小时后发起汇款。次日到账是以“零点”为分界线的,一过夜间12点就会发起汇款。“注意次日到账并不是24小时后到账。”

近日多家银行证实,双标信用卡将不再发新产品。施行了14年,带有中国特色的双标信用卡,将正式退出历史舞台。

实际上,近年来由于限制发行磁条卡,双标卡发行量已经很少,现在正式取消也是从安全的角度出发,对储户影响其实不大。以后出境游多带一张卡,看似不便,但是却增加了客户的安全保障。

此轮账户清理,必定会产生大量闲置银行卡,千万不要随便处理!最好自己主动到银行网点进行注销,如涉及信用卡,也可自行拨打信用卡中心的电话进行注销。

来源|生活日报(shenghuoribao)、布衣观察

(bygc528)

编辑:丸子