苑东生物于4月3日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

公司主营情况:

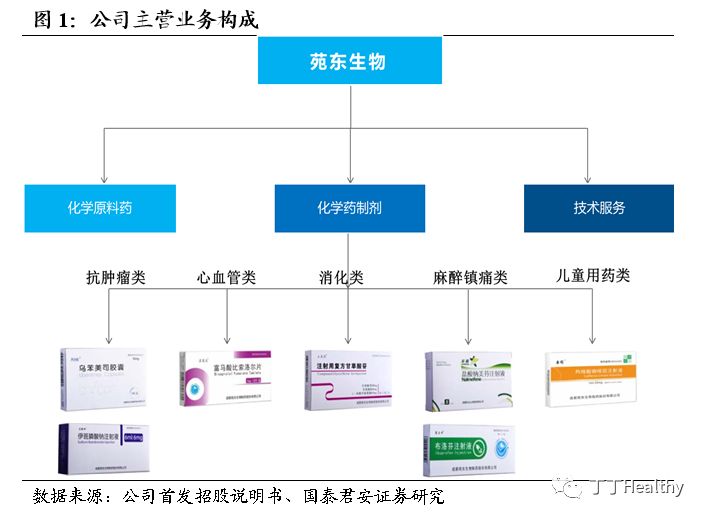

公司以化学原料药和化学药制剂的研发、生产和销售为主营业务,已具备注射液、冻干粉针剂、片剂、胶囊剂等多种剂型和化学原料药的生产能力。目前有乌苯美司胶囊、富马酸比索洛尔片等16个化学药制剂产品和11个化学原料药产品上市销售,产品涵盖抗肿瘤、心血管、消化、麻醉镇痛、儿童用药等重点领域。公司90%以上的营业收入来自于化学药制剂的销售,为积极适应“两票制”政策,公司将市场推广交由专业的市场推广服务公司进行,加大市场推广力度,并将出厂价格调整为中标价扣除配送费用;出厂价格的提高以及产品销量的增加,推动公司业绩高速增长。2018年公司实现营业收入7.69亿,同比增长61.39%;归母净利润1.35亿,同比增长109.76%,扣非归母净利润0.86亿元,同比增长74.64%;公司2016-2018年分别取得各种政府补助收入2607.93万元、3179.58万元和6001.93万元,占公司利润总额比重分别为39.81%、42.80%和40.46%。

行业格局和公司竞争优势

:

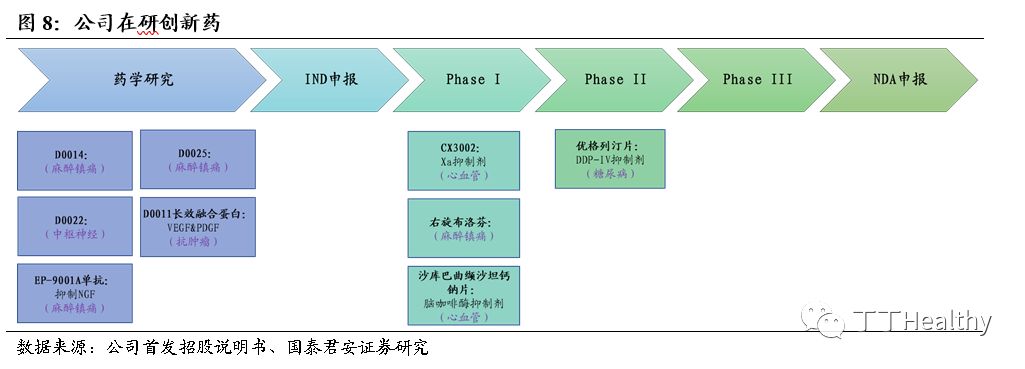

化学原料药行业与化学药制剂行业均保持平稳增长态势。公司拥有3个国内首仿药,2个首家通过一致性评价产品,多个现有产品市场占有率名列前茅。在研产品梯队较为丰富:目前拥有37个在研产品,其中8个已进入申报上市阶段,10个已进入临床试验阶段,19个处于药学研究阶段。在研1类新药7个,2类新药2个,其中4个产品进入临床试验,重点品种口服降糖1类新药优格列汀片正在启动II期临床。

募投项目投向:

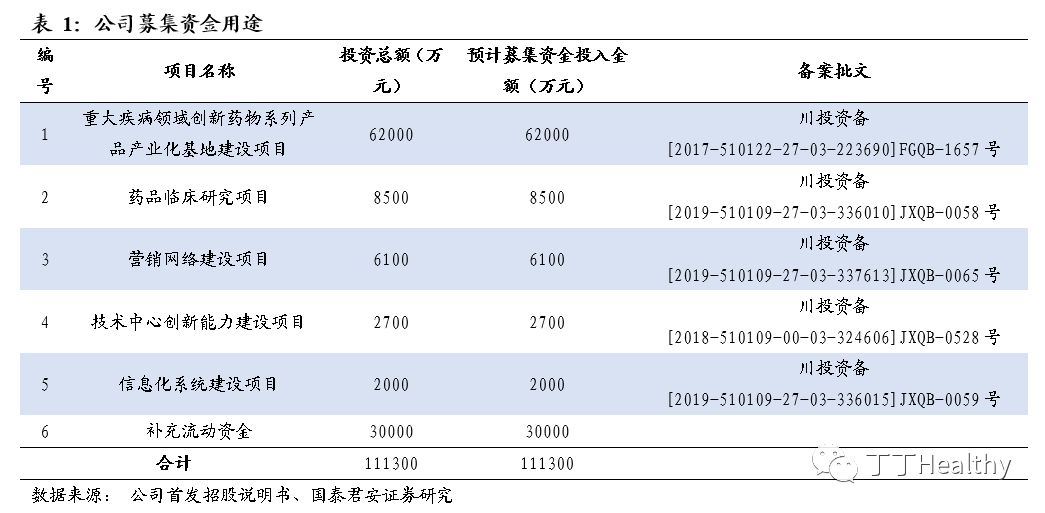

公司本次拟申请公开发行股票数量不超过3009万股(未行使超额配售选择权),募集资金总额将根据发行时市场状况和询价情况予以确定。本次发行新股的实际募集资金扣除发行费用后,将全部用于公司主营业务相关的项目(总投资金额11.13亿),具体包括:重大疾病领域创新药物系列产品产业化基地建设项目、药品临床研究项目、营销网络建设项目、技术中心创新能力建设项目、信息化系统建设项目和补充流动资金。

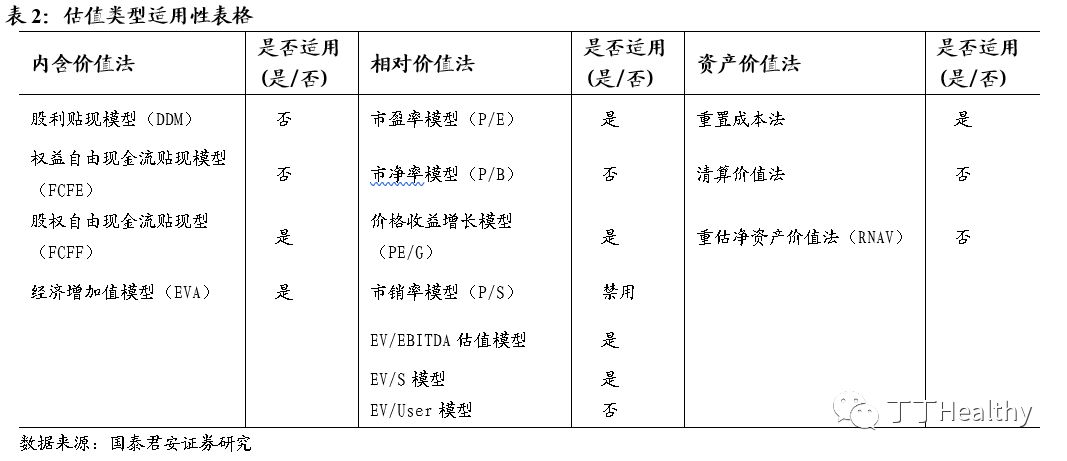

适用估值方法及建议

:

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司已有较为成熟的已上市产品线,且有一定规模的收入和盈利,建议使用FCFF估值法或PE估值法进行估值。

风险提示

:

药品价格调整的市场风险,新药研发和推广风险

正文

1、

公司

主营情况:

经营多品类的化学原料药和制剂企业

公司以化学原料药和化学药制剂的研发、生产和销售为主营业务,已具备注射液、冻干粉针剂、片剂、胶囊剂等多种剂型和化学原料药的生产能力,并已布局生物药领域。

目前,公司已成功实现乌苯美司胶囊、富马酸比索洛尔片、伊班膦酸钠注射液、注射用复方甘草酸苷等16个化学药制剂产品和11个化学原料药产品的产业化,产品涵盖抗肿瘤、心血管、消化、麻醉镇痛、儿童用药等重点领域。

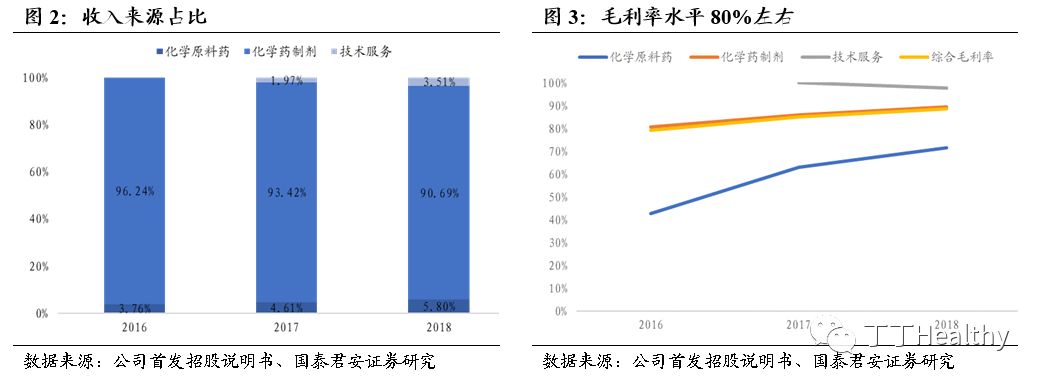

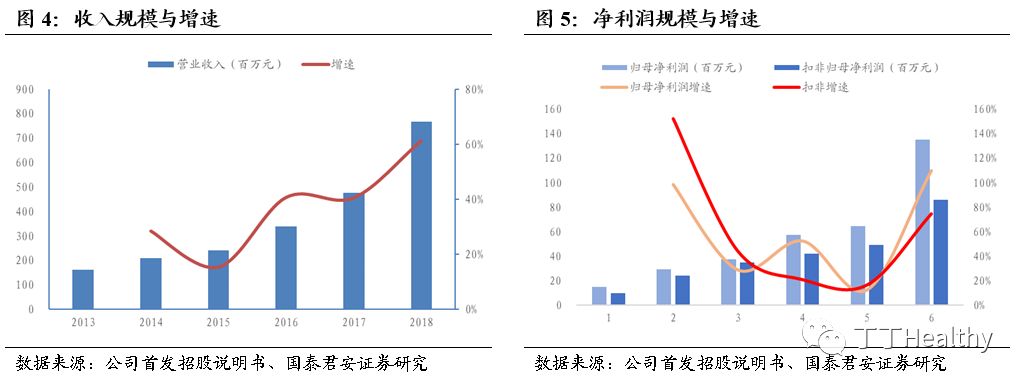

公司90%以上的营业收入来自于化学药制剂的销售。为适应“两票制”政策,公司积极调整

自身销售渠道,将市场推广交由专业的市场推广服务公司进行,加大市场推广力度,并将出厂价格调整为中标价扣除配送费用,出厂价格的提高以及产品销量的增加,推动公司业绩高速增长。2018年,公司实现营业收入7.69亿,同比增长61.39%;归母净利润1.35亿,同比增长109.76%;扣非归母净利润0.86亿元,同比增长74.64%;公司2016-2018年分别取得各种政府补助收入2607.93万元、3179.58万元和6001.93万元,占公司利润总额比重分别为39.81%、42.80%和40.46%。

2、

行业格局分析以及公司主要竞争优势

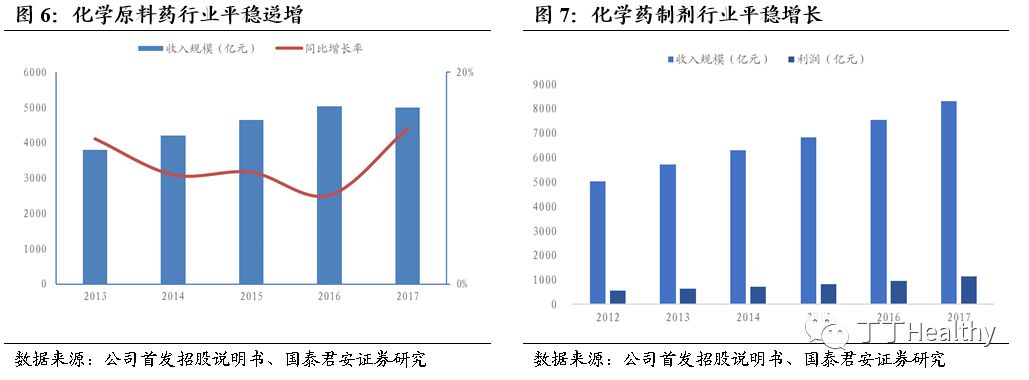

根据工信部消费品司《2017年医药工业主要经济指标完成情况》的数据,近年来,我国化学原料药行业呈现平稳递增趋势,收入规模从2013年的3808亿增长到2017年的4991亿,年均复合增长率达9.76%。虽然短期行业面临一定产能压力,且同质化竞争激烈;但长期来看,随着行业转型升级,包括提升产品质量、成本和环保控制等,有望实现效率提高、节能减排,从而改善部分品种的供需关系,促进行业健康平稳增长。

此外,根据wind和中商产业研究院的数据,我国化学药制剂行业也呈现平稳增长趋势,收入规模从2013年的5730亿增长到2017年的8300亿。近来受医保控费、药品降价等影响,化学药制剂行业增速持续放缓,但随着国内部分有研发实力、品种等优势的制剂企业通过自主研发、创新仿制等战略转型,提升企业核心竞争力,有望促进产业集中度提升。

公司主要竞争优势:

-

产品特点突出,市场竞争力强:公司拥有3个国内首仿药,2个首家通过一致性评价产品,

多个现有产品市场占有率名列前茅,优势突出。

-

产品储备丰富,迭代能力强:公司拥有

37

个在研产品,其中

8

个已进入申报上市阶段,

10

个已进入临床试验阶段,

19

个处于药学研究阶段。丰富的在研产品管线,保障公司形成良性的产品迭代,为公司持续创造价值。

-

核心技术突

出,创新能力强:经过多年积累,公司已形成4大类核心技术:药物晶型集成创新与产业化技术、创新药物结构设计合成及评价集成技术、缓控释技术、制备工艺设计与精益控制技术。目前公司在研创新药9个(1类新药7个,2类新药2个),其中4个产品进入临床试验,尤其是口服降糖1类新药优格列汀片正在启动II期临床。

3、

募投项目投向

公司本次拟申请公开发行股票数量不超过3009万股(未行使超额配售选择权),募集资金总额将根据发行时市场状况和询价情况予以确定。本次发行新股的实际募集资金扣除发行费用后,将全部用于公司主营业务相关的项目(总投资金额11.13亿),具体包括:重大疾病领域创新药物系列产品产业化基地建设项目、药品临床研究项目、营销网络建设项目、技术中心创新能力建设项目、信息化系统建设项目和补充流动资金。

4、

适用估值方法建议

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

公司已有较为成熟和可持续的产品线,且有一定规模的收入和盈利,建议使用FCFF估值法或PE估值法进行估值。

5、风险因素

药品价格调整的市场风险

新药研发和推广风险

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队

丁 丹 首席分析师 [email protected]