导读:债市利率节节走高,突破3.6心理防线。金融严监管是主导机构风险偏好和债市逻辑的关键,监管冲击继续发酵,利率仍有上行风险,勿要与趋势做对,顺大势、逆小势,等趋势明朗再加仓不迟。

债市利率节节走高,突破3.6心理防线。昨日尽管资金面连续改善,但现券利率仍继续大幅上行,国债期货全线大跌,10Y国债和国开债向上突破3.6%和4.3%关口,创下2015年7月以来新高。在1季度经济周期见顶、信贷收缩、风险偏好下移的情况下,利率债的避险效应本应体现一定安全性,但现实却并不如此,有投资者认为,从10Y国债的历史均值看3.6%的收益已具有相当吸引力,而且从投资、PPI、广义信用和股市分流等传统分析框架看,都没有很大负面因素,债市交易性机会正在临近。但我们认为,年内金融严监管仍是主导机构风险偏好和债市逻辑的关键,但监管冲击仍在继续发酵:

1、新华社六度发文再评习总书记金融安全讲话重要精神,需高度重视政策层自上而下对防范金融风险的重大决心和部署,需重视将金融安全提升到治国理政大事的深刻意义。这意味着本轮金融去杠杆面临各监管层对金融风险全面趋严的态势,新一轮严格监管政策的出台仍未结束。昨日,商务部出手排查融资租赁业风险,重点检查关联公司从事互联网金融、注册资本实到率偏低等12类企业,银监会再发布《商业银行押品管理指引》,规范抵质押品管理,清除灰色地带降低潜在杠杆。此外,预计5-6月份还可能将发布《金融机构资产管理业务指导意见》,以及《银行理财业务监督管理办法》。金融监管仍将持续发酵,不排除还会有机构信用事件或违规案例震慑市场,市场情绪仍然谨慎。

2、央行政策风向仍偏紧,宽松期待恐一厢情愿。昨日,央行旗下《中国金融时报》发声“勿以小波动危言耸听,扰动加强监管决心”,强调了保持战略定力和政策中性的决心,这体现出央行当下仍以强化金融监管和去杠杆为核心的政策取向,不会轻易放松资金,紧缩预期依然未变,而这是影响银行和资管机构对流动性信心的关键所在。近期央行对MLF到期未续作,以及暂停OMO操作,也再度释放了“总闸门”紧缩的信号。

3、期待的配置主力国有大行不出手,债市供需失衡加剧,一级利率带动二级利率上行仍持续。不少投资者寄望利率债配置价值的上升,会吸引配置盘带动收益率下行。但国有大行、保险以及多数中小行的需求并不如想象中的强劲:(1)受影子银行收缩的影响,表外转表内、投资转信贷需求强劲,银行和保险更偏好收益较高、不用估值和有存款派生的信贷和非标;(2)银行表内信贷额度愈发紧张,不少银行月初就已投放大半,银行只能减少债券自营的投资额度;(3)由于央行政策和市场流动性持续偏紧,银行间超储水平和杠杆率均较低,即使债券利率走高,银行也缺乏超储、存款或同业等资金用来买债,期待中的配置盘可能并不十分给力。

市场与央行的博弈在于,由于5月一带一路国际会议、6月末MPA考核等,市场预期央行可能不会收紧资金面导致过度紧张,而且4月生产、投资、PPI等数据大概率回落,债市交易盘想博弈对经济与政策预期的边际好转。但我们的担心在于,4月信贷社融投放可能超出市场预期,尽管全社会广义真实信贷在放缓,但由于表外转表内、投资转信贷的监管趋势,信贷社融将保持迅猛增长,央行维持偏紧的坚决态度尚难转变,政策拐点尚未到来。

下一步,债市最大的风险因素在于从流动性转为信用风险。广义信贷融资的收紧,以及金融缩表过程中信用债供需失衡的状况,是信用债最大的风险所在。年内信用债到期和回售总规模达到3.24万亿,同时滚动再融资成本大幅走高超过100bp,再融资风险和财务成本均面临上行压力。尽管信用事件不会系统性爆发,但信用定价分化格局将加剧,中小、民营、地方重要性低的企业作为每轮融资紧缩最先被挤出的部门,边际利率定价已开始大幅走高,非标信托利率上行超过100bp,融资难度明显上升。外部融资收紧下,企业信用基本面迎来真正拐点,而市场情绪脆弱,对信用债补偿溢价要求大幅提高则进一步强化了紧缩预期。我们认为,未来1个季度信用持续紧缩难以逆转,信用利差仍在持续重估,信用风险仍在积累。

勿与趋势做对,顺大势、逆小势。利率回落的关键取决于央行政策取向的改变、金融严监管见效、以及经济再平衡。短期而言,债市仍处在金融监管持续发酵,资管机构缩表引发债市供需失衡的状态,而作为配置主力的国有银行和保险在资金紧张情形下,更加偏好收益较高、不用估值和有存款派生贡献的信贷和非标资产,债券配置力量整体较弱。事实上,随着影子银行收缩,银行表内信贷额度愈发紧张,不少银行月初就已投放大半,导致银行间流动性紧张从月初持续到月末。我们认为,在等待央行转向和资金利率回落的过程中,短久期仍是最优策略,等待右侧趋势明朗,再加长久期也不迟;毕竟现在不死,才有未来,休养生息,春天自来。

【国君固收】4月贸易数据点评:价格拖累增速,出口依然稳健

事件:海关总署周一(5月8日)公布的2017年4月贸易数据显示:①以美元计价,进出口增速双双回落。4月出口同比增长8%,较前值(16.4%)下降8.4个百分点;进口同比增长11.9%,增速连续第3个月走低,前值大幅增长20.3%。②以人民币计价,进出口增速同样明显回调。4月出口同比增长14.3%,较前值(22.3%)下降8个百分点;进口增长18.6%,也较前值(26.3%)下降8个百分点。③贸易差额重新走扩至380亿美元(2,623亿元),环比3月扩张近60%。我们点评如下:

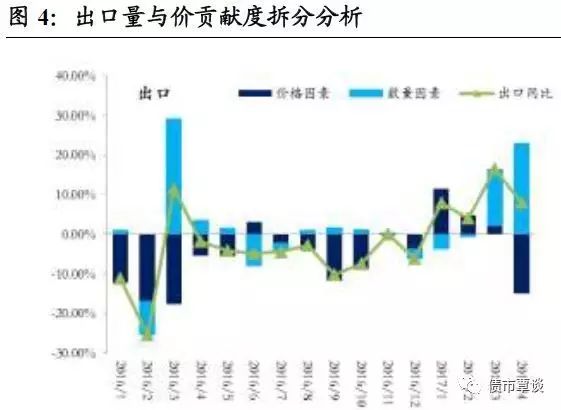

(1)出口主要受“价格因素”拖累。中国4月出口同比(按美元计)上升8%,根据我们的估算,其中出口量因素的贡献为22.86%,较前值14.20%上升显著;价格因素大幅下降,贡献-14.86%(前值为2.20%),是导致出口增速放缓的主要原因。具体看来,“量”方面,原油、钢材、焦炭及半焦炭、煤及褐煤出口量下降幅度较大,出口数量较去年同期分别减少42.86%、34.97%、33.93%、29.92%;大米、贵金属或包贵金属的首饰、箱包及类似容器、鞋类出口量增幅较大,出口数量较去年同期分别增加85.23%、67.61%、64.71%、42.31%。“价”方面,多数品类价格较去年同期下降,其中大米、箱包及类似容器、船舶、贵金属或包贵金属的首饰、鞋类价格下降幅度较大,煤及褐煤、焦炭及半焦炭、原油、钢材、稀土价格上升幅度较大。

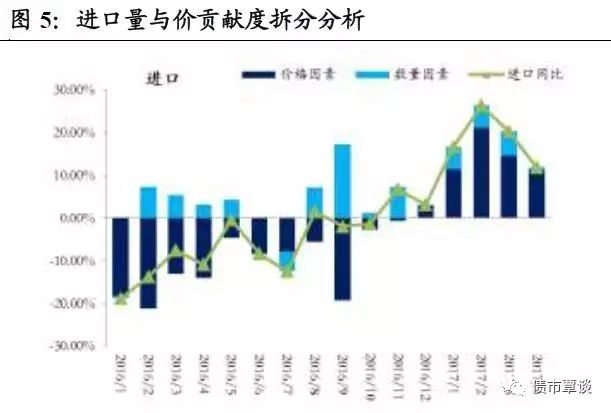

(2)进口量价双双回落。中国4月进口同比(按美元计)增加11.90%,根据我们的估算,其中进口量因素贡献为0.73%,较前值5.75%下降;价格因素贡献为11.17%,前值为14.6%。具体看来,“量”方面,空载重量超过2吨的飞机、未锻轧铜及铜材、自动数据处理设备及部件进口数量较去年同期下降较多,分别下降67.74%、33.33%、19.57%;5-7号燃料油、食用植物油、煤及褐煤、医药品数量较去年同期增幅较大,分别上升51.22%、40.00%、31.81%、19.82%。“价”方面,除矿物肥料及化肥、鲜、干水果及坚果、汽车及汽车底盘、二极管及类似半导体器件、医药品、集成电路、液晶显示板、金属加工机床、天然气价格较去年同期下降,其他品类价格上升,其中空载重量超过2吨的飞机、煤及褐煤、5-7号燃料油、铁矿砂及其精矿、天然及合成橡胶(包括胶乳)、原油价格涨幅居前。

(3)“回调”不是“回头”,外需依旧稳健。4月出口从边际上看有所回落,但如前所述主要是短期价格波动的结果,出口量仍保持上升势头;且8%的增速从绝对水平上看仍处于2015年以来的高位,并不算差。累计看来,2017年1-4月出口增长8.1%,而2016年同期则大幅萎缩11.1%。分国别看,4月对美国、欧盟、日本、东盟出口分别增长11.7%、4.0%、13.3%和5.27%,其中对美国、欧盟、东盟的出口均高位有所回落,但对日本的出口还在提速。结合外部数据看,4月韩国出口大幅增长24%,创2011年以来新高,2017年外需对增长的提振效应仍在继续。

(4)顺差压力暂消,汇率有望续稳。2017年资本项下的流出压力在货币条件收紧和管制强化的双重作用之下明显减轻,人民币压力反而更多地体现在经常帐下(贸易顺差从“衰退式扩张”到“复苏式收敛”)。从4月数据看,进口大幅攀升的过程出现放缓的迹象,补库存需求和涨价压力暂时均有所回头,顺差重新回到400亿美元左右的“安全区间”。预计人民币对美元“稳”,对一篮子货币“弱”的格局还能维持一段时间。

资金利率全线回落,但债市利率却节节走高,突破3.6关口。昨日,央行公开市场暂停逆回购操作,单日净回笼100亿。银行间流动性向好,资金利率全线下行, R007和R014回落9bp和28bp,但债券利率却节节走高,10Y国债大幅上行5-6Bp突破3.6关口,创下2015年7月以来新高。国债期货全线大跌,10Y国债期货主力合约T1706跌0.32%;5Y主力合约TF1706收盘跌0.21%,信用债利率多数上行,3Y以上城投上行幅度尤其大。股市低开低走,跌破3100点,表现持续低迷。工业品期货波动加剧,小幅反弹。

【货币市场:资金面缓解】

货币市场资金面明显缓解。昨日,央行未开展公开市场操作,当日逆回购到期100亿,资金净回笼100亿。隔夜利率较上一交易日下行3bp至2.87%,7D下行7bp至3.21%,14D下行29bp至3.78%,1M下行2bp至4.38%。Shibor 1M与前期持平为4.04%,3M上行1bp至4.37%。交易量较上个交易日减少,其中隔夜较上个交易日减少295.69亿,7D减少113.04亿,14D减少117.85亿。GC001下行17bp至3.1347%,GC007下行16bp至3.1983%,GC014下行7bp至3.3583%,GC028下行2bp至3.6299%。

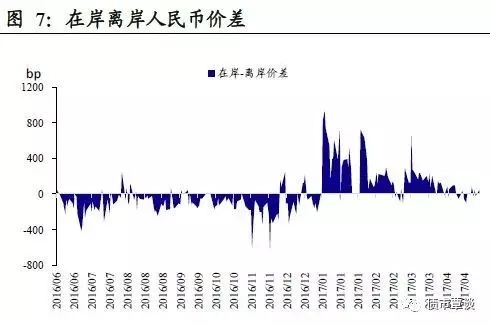

在岸人民币持续贬值。截至昨日21:00,美元兑人民币在岸即期汇率上行48bp至6.9048;美元兑人民币离岸即期上行65bp,高于在岸43bp为6.9091;离岸人民币12个月远期汇率为7.1011。

【利率债市场:收益率普遍上行】

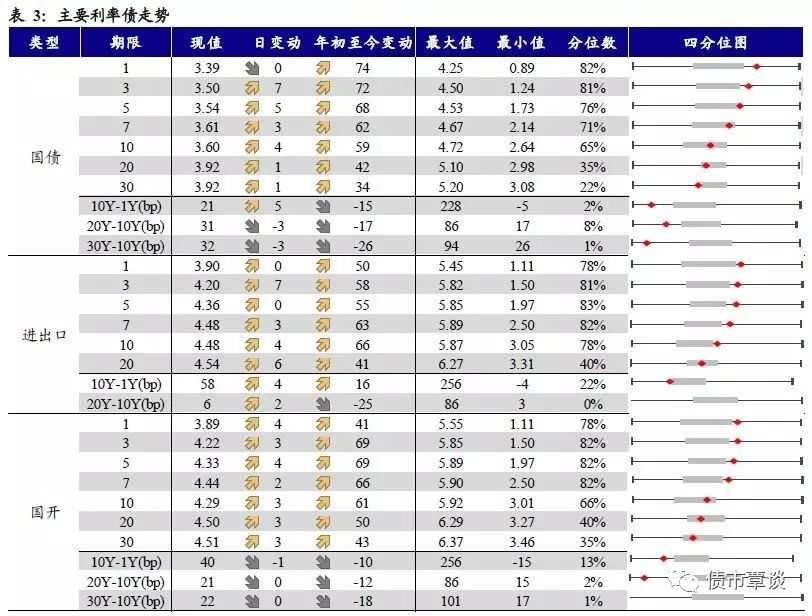

一级利率债需求较弱。昨日发行农发债130亿,3Y、7Y、15Y中标利率分别为4.2249%、4.4510%、4.5801%。中标利率均高于前一日二级市场收益率,3Y、7Y、15Y 农发债中标利率分别偏离7bp、10bp、1bp,投标倍数分别为2.23、3.63、2.87。

二级利率债普遍上行。国债1Y与前期持平为3.39%、5Y上行5bp至3.54%、10Y上行4bp至3.61%。进出口债1Y与前期持平为3.90%、5Y与前期持平为4.36%、10Y上行4bp至4.48%。国开债1Y上行4bp至3.89%、5Y上行4bp至4.33%、10Y上行3bp至4.29%。

国债期货全线下行。5年期国债期货主力合约TF1706收于97.465,相对前一交易日结算价下跌0.21%;TF1709收于97.245元,下跌0.23%;TF1712收于97.080元,下跌0.27%;10年期国债期货主力合约T1706报收94.840元,下跌0.32%。

【信用债市场:信用利差短端收窄】

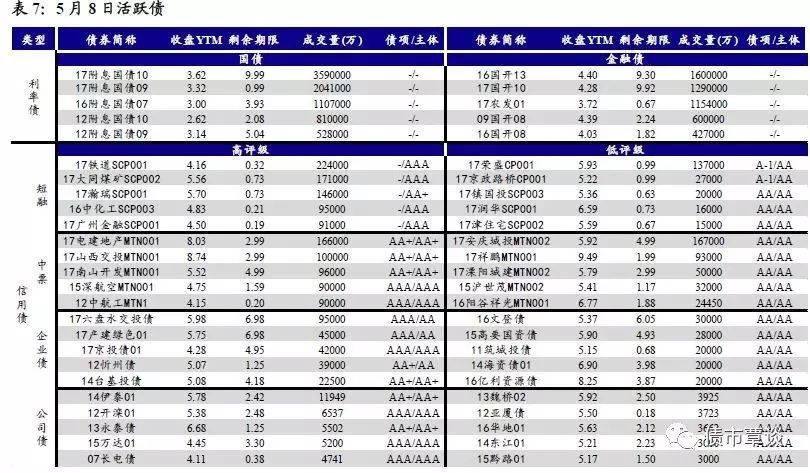

收益率全面上行。昨日短融交投活跃,主要成交集中在两个月以内和四个月左右的 AAA 短融产品。中票交投活跃,各类型机构均有参与,主要由基金出给其他金融机构。企业债交投活跃,基金,券商,保险和券商资管均有参与。中债中短期票据收益率曲线(AAA)各期限均上行5bp,1Y、3Y、5Y收益率分别为4.51%、4.80%、4.88%。成交活跃的公司债中,AAA级的12开滦01收益率上行4bp;AA级的13魏桥02债收益率上行5bp。

短端信用利差多数收窄。1年期各评级信用利差均扩大5bp,3年期各评级信用利差均收窄2bp,5年期各品种信用利差均收窄1bp。1年期AA及以上品种信用利差均处于09年至今45%-55%分位数水平,3年期中票AA+及以上品种信用利差处于50%-55%分位数水平,5年期中票AA+及以上品种信用利差处于35%-45%分位数水平;AA级3年期和5年期信用利差所处分位数分别为34%、21%;AA-级3年期和5年期信用利差所处分位数分别为48%、43%。

【转债及交换债市场:中证转债指数大幅下跌】

昨日,中证转债指数下跌1.53%。在涨跌幅排行榜中,电气转债和汽模转债跌幅居前,分别下跌12.54%和2.01%;仅4支可转债上涨,即顺昌转债、骆驼转债、广汽转债、洪涛转债,涨幅分别为0.30%、0.16%、0.03%、0.001%。

【股票及商品市场:沪深股指大跌,商品走势分化】

雄安概念集体回调,沪深股指持续下跌。上证综指5连跌,深成指击穿万点大关,两市逾40股跌停。上证综指跌0.79%报3078.61点,深成指跌1.91%报9833.17点,创业板指跌1.62%报1788.71点。国防军工、建筑材料行业分别下跌5.06%、3.95%,跌幅较大。概念板块中,跌幅居前的有京津冀一体化指数、雄安新区指数、航母指数,分别下跌6.35%、5.86%、4.69%。

商品走势分化,双焦上涨。相对前一交易日结算价,焦煤、焦炭、螺纹钢分别上涨0.58%、1.18%、2.49%,动力煤、铁矿石分别下跌1.09%、0.21%;化工板块PVC上涨0.89%,甲醇、PTA分别下跌0.40%、0.41%;有色金属板块,沪银、沪金分别上涨0.69%、0.07%,沪铝、沪铜分别下跌1.65%、0.76%;农产品板块除玉米上涨0.12%,鸡蛋、棉花、豆粕分别下跌4.99%、3.09%、3.09%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!