要点

政策框架不变,二级市场前期已有预期和

消化。

全国

第二批药品带量采购文件正式发布,整体政策框架与第一批基本一致,只是在中选数量、选省份方式、报价规则等技术细节上有所调整。和12月初媒体网传方案相比大部分规则一致、符合预期,且二级市场对集采政策已经历了过去一年的认知并逐步趋于理性,从机构持仓结果看亦根据对产业趋势的判断早有调整,我们预计本轮政策对二级市场投资影响相对有限。

“以量换价”驱动的竞争性降价是核心,价格

淘

汰机制更趋温和

。

文件核心要点包括:(1)品种范围:33个,较此前网传版减少二甲双胍两个剂型;(2)参与地区范围及推进节奏:全国各省公立医院(含新疆生产建设兵团)共31个地区,2020年1月17日报价并确认中标企业,产生中标结果;(3)限价规则:通用名下最小单位的全国最低中标价,为最高有效申报价(限价);(4)中标企业数量:3-5家N-1家中标,最多6家中标;(5)约定采购量:中标1家,全国50%量;中标2家,60%量;中标3家,70%量;中标4家及以上,80%量。最低价中标企业可优先选择2个省份,再轮流选择其它省份;(6)中标周期:实际中选1家的为1年;2-3家的为2年;4家及以上的为3年。与第一批带量采购相比,中标周期更长。(7)报价淘汰机制:正式文件中“报价不超过最低价1.8X”并非强制要求,如果报价相比限价降幅不少于50%,或单位可比价不超过0.1元的,也可获得拟中选资格,中标命运从网传版的“对手决定”变成“自我决定”。

国家+地方集采将逐步常态化。

随着通过仿制药一致性评价品种陆续增加,预计国家医保局负责的带量采购将进入常态化执行阶段,国家局层面的集采仍以一致性评价作为“质量背书”的前提,而未过评品种将主要由地方负责集采。药品高值耗材等招采职能是2018年机构改革新设立国家医保局时由原卫计委移交划转,国家局制定顶层制度框架+地方探索模式,和原卫计委主管下的药品招采体系类似。

政策制定的游戏规则不变,企业成长模型不变。

政策只是制定游戏规则,而非要全歼所有玩家——适者生存,优胜劣汰,产品管线的宽度和深度都更加重要,企业成长路径不变。但“速度”这一竞争要素变得更为重要:带量采购推动老品种降价速度变快,医保谈判推动新品种迭代速度也更快。

风险提示

:背对背报价机制下具体品种降价幅度可能超预期。

详细点评

事件:

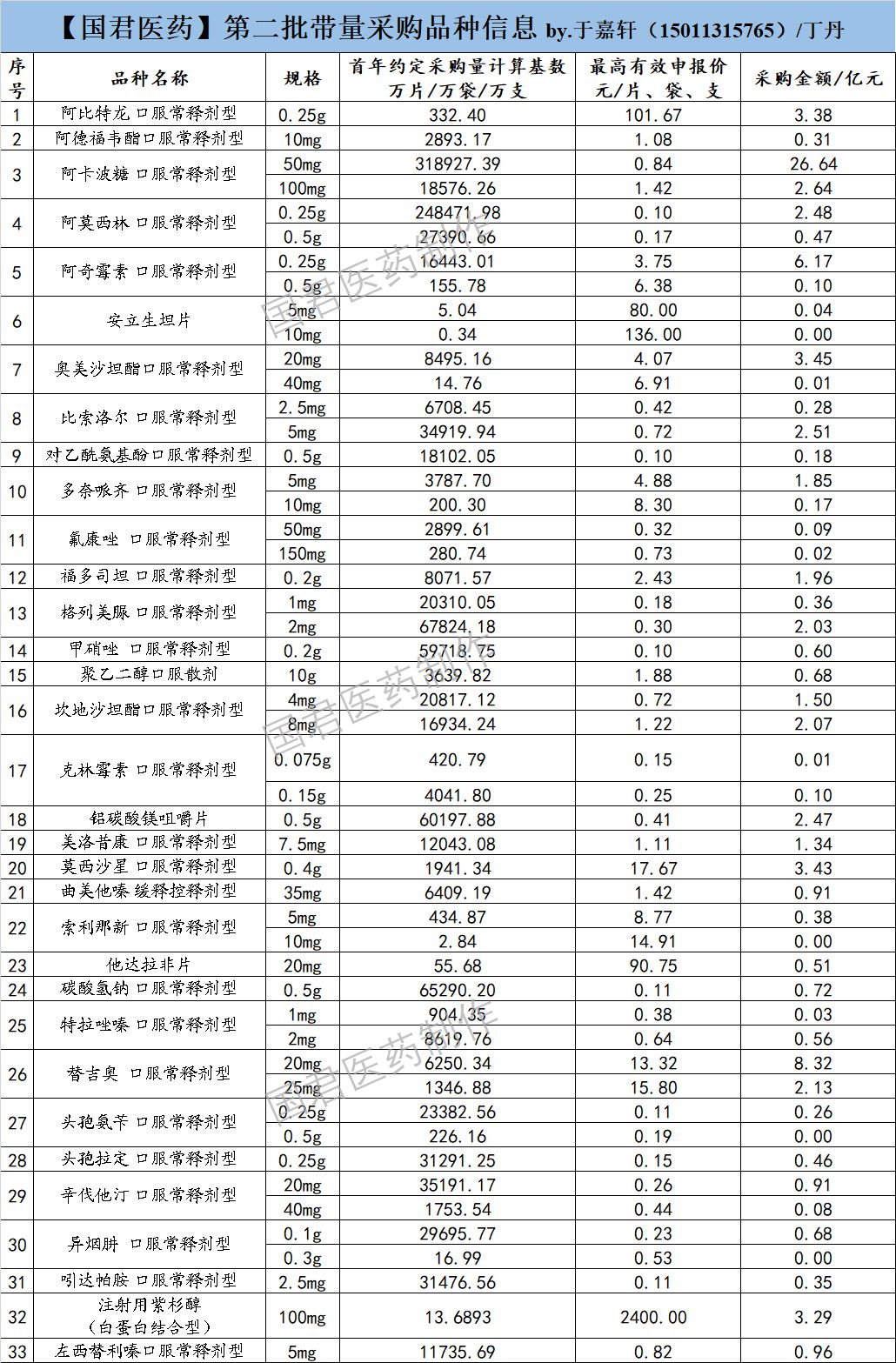

12月29日上海联合采购办公室发布第二批带量采购正式文件,共包括33个品种。

政策链接:

http://www.smpaa.cn/gjsdcg/2019/12/29/9205.shtml?scene=2&clicktime=1577599274&enterid=1577599274&from=timeline&isappinstalled=0

我们的核心观点:

第二批带量采购的整体政策框架与第一批基本一致,只是在中选数量、选省份方式、报价规则等技术细节上有所调整,与12月6日网传方案相比,主要改进了报价淘汰机制更趋温和。

随着通过仿制药一致性评价品种陆续增加,预计国家医保局负责的带量采购将进入常态化执行阶段,职能原本也并不区分是否为医保产品,而未过评品种将主要由地方负责集采。

资本市场对集采政策已经历了一年认知并逐步趋于理性,持仓结果亦根据对产业趋势的判断早有调整,我们预计本轮政策对二级市场投资影响相对有限。

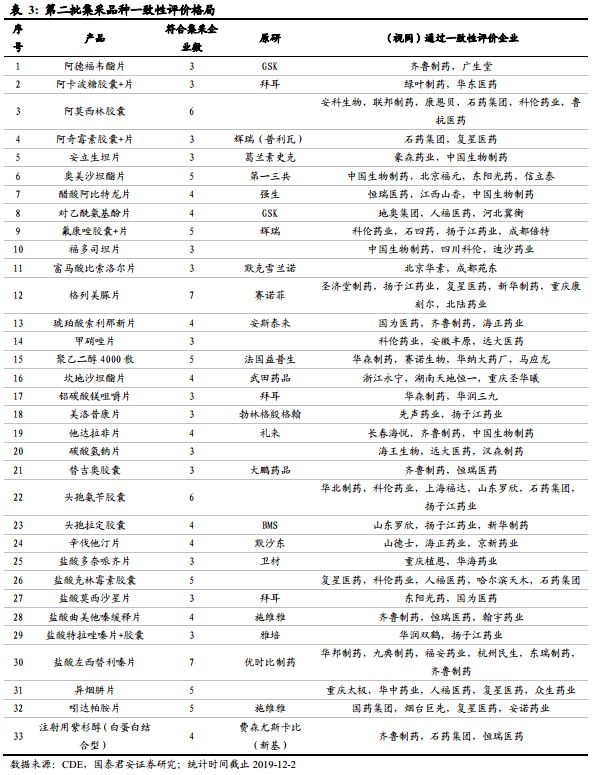

1、参与带量采购品种范围

:

2019年10月31日前通过一致性评价企业数量多于三家(含原研)的品种,共33个品种。

国君医药点评:

根据国君医药仿制药一致性评价数据库统计,截至2019年10月31日,通过一致性评价企业数量大于等于3家的共

60个

品种,其中

18个

品种已纳入2018年的第一批带量采购,35个为11月29日网传《关于报送扩大国家组织集中采购和使用药品品种范围相关采购数据的通知》中品种,另有7个品种分别为阿那曲唑片、阿哌沙班片、枸橼酸托法替布片、来那度胺胶囊、替格瑞洛片、维格列汀片、盐酸氨溴索片,主要因为原研药专利尚未到期而无法上市销售,故未纳入本次带量采购。

正式文件中参与第二批带量采购的33个品种信息详见上表,与网传版的35个品种相比,减少了二甲双胍缓释片/片2个品种,预计主要是因为近期河北两病用药带量采购已对二甲双胍形成了较低的采购价格(0.043元/片),再做一轮意义不大。

此外,近期FDA正在调查美国市场上的二甲双胍是否含有NDMA,或有安全性考虑。

其中非医保品种包括注射用紫杉醇(白蛋白结合型)、他达拉非片、安立坦片。

同时政策只是以10月31日为节点限定参与品种范围,并未以此限定参与企业范围,预计上述品种在带量采购实际报价前通过一致性评价的企业,同样具备参与报价资格。

2、参与地区范围及推进节奏

全国各省公立医院(含新疆生产建设兵团)共31个地区。2020年1月17日报价并确认中标企业;

国君医药点评:

第一批25个品种带量采购先后经历了2018年12月的“4+7”及2019年9月的扩面两轮,经过第一批品种的试点,国家医保局和产业对政策实施已经比较熟悉,直接在全国31个省级地区实施第二批带量采购,2020年1月17日产生中标结果。

3、限价规则

通用名下最小单位的全国最低中标价,为最高有效申报价,防止无效报价。

国君医药点评:

无论是国家医保局的带量采购还是地方集采,现有全国最低价是入场前提。

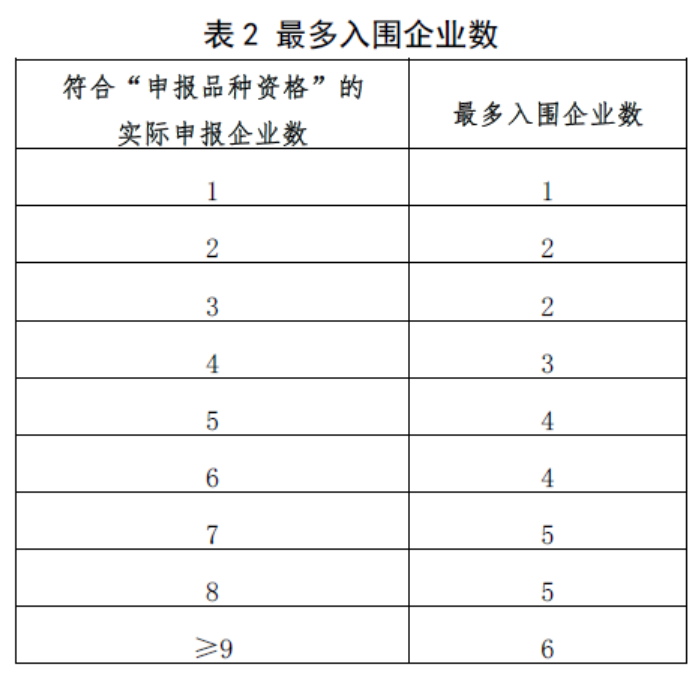

4、中标企业数量

采取淘汰机制,3家中2家,5家中4家。大体上n—1中标,最多6家中标,详见下表:

国君医药点评:

基本延续此前网传方案,与第一批相比,中标企业数量有重大调整,从第一批4+7的独家最低价中标,到第一批扩面的最多三家中标,再到第二批的N-1家中标,中标名额不断增加,响应了此前座谈会企业的集体建议。

这里的主要调整思路是:

让竞争不充分降幅可能不大的品种多降一些(3进2),让竞争可能会很惨烈的品种缓和一些(增加中标名额,从原来的最多中标3家变为最多6家),避免政策过于极端,保证大部分通过一致性评价的企业可以享受到一定市场份额,整体上对参与企业更加缓和。

5、约定采购量

中标1家,全国50%量;中标2家,60%量;中标3家,70%量;中标4家及以上,80%量。在供应地区确认时,最低价中标企业优先在供应地区中选择1 个地区,优先选择完毕后,从第一顺位企业开始所有拟中选企业按顺位依次交替确认剩余地区,每个拟中选企业每次选择1 个地区,重复上述过程,直至所有地区选择确认完毕。

国君医药点评:

中标家数越多,合计约定采购量占比越高。

在供应地区确认时,最低价中标企业由第一批扩面中先选1个省份改为可先选2个省,第二批带量采购对最低价企业的照顾力度更大。

6、中标周期

实际中选1家的为1年;2-3家的为2年;4家及以上的为3年。

国君医药点评:

与第一批带量采购相比,中标周期更长。

7、价格淘汰机制

入围企业价格符合以下条件之一的,获得拟中选资格:

(1)“单位可比价”≤同品种最低“单位可比价”的1.8 倍。

(2)“单位申报价”降幅≥50.00%(以《采购品种目录》对应

规格最高有效申报价为基数进行计算)。降幅以百分比计,四舍五

入保留百分比小数点后2 位。

(3)“单位可比价”≤0.1000 元。

国君医药点评:

正式文件中“报价不超过最低价1.8X”并非强制要求,如果报价相比限价降幅不少于50%,或单位可比价不超过0.1元的,也可获得拟中选资格。

在第二批带量采购网传版方案中,放宽到6家中标、采购周期最多延长到3年等等,都是在向缓和的方向调整,唯独1.8X的价格淘汰机制是在引导企业报极低价,和政策的整体调整风格十分违和,所以这次就做了重要改进!

中标命运从此前网传版的“对手决定”变成“自我决定”!

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队