前情回顾 ——

引子:王健林的最后一搏

消失的国资

今年3月底,王健林一袭深色正装,人群簇拥下,出现在伶仃洋畔的珠海市。

他获得了当地最高规格的接待。2017年以来,万达颠簸涉险,首富忍痛渡劫,惶恐零丁,却在这里,找到了难得的归属之感。万达与珠海达成了一个战略合作,王健林把重组后的万达商管平台落户于珠海横琴,并获得了珠海国资30亿战略入股的承诺。

号角吹响了。这次携手,被认为是王健林重新征战国际资本市场的开始。

就在此行的几天前,他撤回了苦等多年的A股上市计划,调转船头,再次瞄准了阔别已久的港交所。新成立的珠海万达商管,代替了大连万达商业,成为这一次IPO的主角。而地方国资的入股,也给该公司后续的Pre-IPO引资,开了一个好头——在当时,这被解读为堪比合肥押注蔚来的慧眼识珠。

半年后,拿到证监会“小路条”的珠海万达商管,终于披露了招股书。

然而,在“历史与重组”一栏中,万达对平台公司诞生的真正背景,对与珠海市那一次如此重大的战略合作,却只字未提。在总额达381亿元的战略投资清单中,找来找去,也并无珠海国资那30亿的踪影。

难道,说好的国资加持,并没有真金白银,而只是停留在纸面上的一句精神鼓励?或者,珠海本来是要入股的,后来却反悔了?又或者,地方国资下注的消息,只是一个诱饵?只是吸引别人下注的一个手段?

不知怎的,我又想起了电影《让子弹飞》里,县长出城剿匪的故事。

当然,这个结论并不绝对。珠海国资或许并没有缺席,它还有很多种方式参与到万达的上市盛宴。

比如,这30亿有可能并非战略投资,而是一项带有扶助性质的“委托贷款”,是一个债,或者,是珠海后续对万达的补贴或税收减免,是吸引万达前来落户的筹码。

又或者,珠海国资确实入股了,但是因为种种原因不方便出现,所以由万达的相关平台公司代持了股份?还可能,珠海国资确实入股了,但是以购买私募基金合伙份额的形式。它藏在珠海万达那几个大型机构股东的背后?

真相到底为何,仅凭公开信息,还拆解不透。

我觉得,王健林有必要来回应一下这个事。毕竟,万达曾大力散播了国资入股的消息。珠海国资有没有入股,对后续IPO时广大投资者的决策,是一个重大的参考信息。如果明明没有入股,你在官网宣传说入股了,误导了投资人,那就有欺诈发行的嫌疑了。

在A股,这可能是一件小事,但在国际资本市场,那些精明而挑剔的投资者,却不一定买账的。一个精心准备的上市盛宴,如果毁在这些细枝末节上,得不偿失。

重开的筵席

这是万达招股书披露的战略投资人名单,和往常一样,为了方便理解,我给他们重新分组排序:

这份名单堪称豪华,但跟万达过往的风格,又有很大不同。

从中,或许可以一窥这些年来万达背后的资本谱系的细微变化。

其中,碧桂园、阿里系、腾讯系、郑裕彤家族等,都是明牌参与投资的,没什么可说的。而PAG、中信系、华平、基汇资本、源盛资产等,则代表了机构,他们以私募基金的形式参与对万达的投资。至于背后的投资人都有谁,无从知晓。这些私募注册于维京、开曼等离岸避税天堂里。

顺便说一句,港交所的披露规则也该与时俱进了,对于私募基金形式的股东,如果只披露基金管理者(GP),没什么意义。因为真正出资并享有权益的,都藏在那个庞大的LP阵营里。它们才是最应该披露的群体。

做一下穿透可知,有两个哈尔滨背景的大佬,也参与了投资。

一个是中植系的解直锟,他藏在那支叫千宇达商贸的马甲的背后。一个是合众系的戴皓,有时候也写成戴浩,他是合众人寿的控股股东和实际控制人。这两位在这里同时出现,我还挺意外的。除了王健林,他们跟恒大许家印的关系也非同一般。

我在上一篇文章,分享了恒大借道供应商,与旗下金融机构进行关联融资的故事。

(参见《

恒大危机与中国金融监管之殇

》)其实,我还漏写了一个人,那就是戴皓。

他实际控制的“合众系”,版图涵盖合众人寿、合众财险、中发实业、亿联银行以及永泰地产。

恒大人寿的巨额险资,通过各种私募基金的中转,有一个很重要的流向,就是戴皓的“合众系”。而反过来,合众人寿又给不下十家恒大系地产公司提供了资金。——这是民营金控巨头与巨头之间的关联融资网络,一个监管的视线盲区。规避了自融的嫌疑,却实现了自融的目的。

尚不清楚,解直锟与戴皓在后续是否会与万达有所合作。但这个关联融资的游戏,王健林却并不陌生,他跟珠江合生系的朱孟依家族,早有过类似的阳谋。

近些年,珠江人寿接盘了至少五个万达广场项目,而万达旗下的百年人寿,也曾给朱孟依的珠江时代广场提供过资金。同样的合作,也见于万达与卢志强“泛海系”的交易之中。

有时候就是这样,企业做大了,触角也不断延伸,难免这种“我中有你、你中有我”的局面。

投资万达,对腾讯和阿里而言,可能只是一笔很小的机会性投资,并不值得一提。这两个互联网巨头的商业版图,已经足够庞大,补上万达广场这个布局全国的线下商业场景,对他们而言有利无弊。

根据招股书,阿里系的蚂蚁集团还将与万达商管,就会员服务、营销活动、金融及信用类产品以及品牌商家,促成数字化合作。

至于腾讯,合作就更紧密了。腾讯还是珠海万达的母公司大连万达一个很重要的战略股东。马化腾曾助力王健林尝试打通一个线上通道,但那个叫飞凡的公司难言成功。最后,相关业务被一个叫丙晟科技的新平台承接,从电子发票、小程序等更微小的切入点,去探寻万达广场数字化落地的方向。

碧桂园,是除了融创之外,另一个大手笔押注王健林的地产公司。这些年,碧桂园已经成为物业领域一条绝对的鲶鱼,一个令人侧目的行业整合者。

一个很有意思的细节是,王健林在并不缺钱的2016年,主动贱卖了自己的物业板块。这对主讲轻资产故事的万达而言,是一个非常迷惑的行为。接盘者为较早发现物业风口的花样年彩生活。然而,就在最近,困顿中的花样年已经将这部分物业资产,转手卖给了更具实力的玩家:碧桂园。

有时候,先驱与先烈,只在一瞬之间。探路者死于雷阵,后发者摘得甜桃。

在万达,碧桂园既是投资人,也是供应商。根据双方的合作协议,未来万达广场里的安保、保洁等服务,很可能会由碧桂园物业来提供。一个商管的龙头,一个物管的霸主,他们能碰撞出怎样的火花?

隐秘的博弈

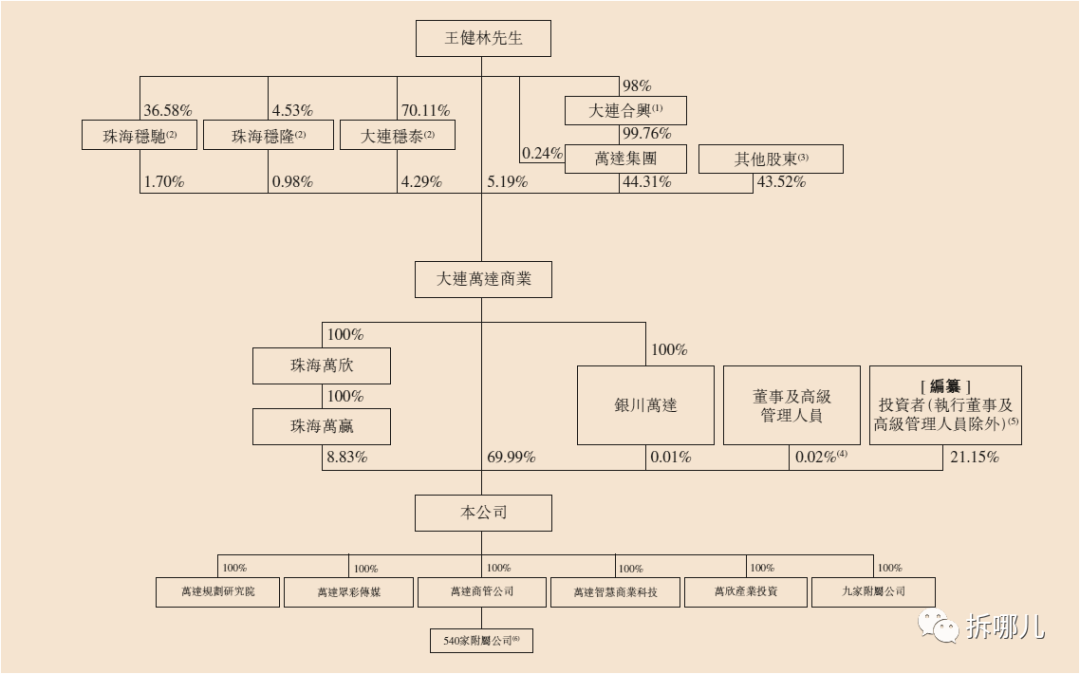

算起来,万达的股东阵营里,其实已经有了三拨投资人。

第一拨,2014年万达商业上市前进入的战略股东;第二拨,2016年万达私有化的投资人以及此后的外资股份接盘者;第三拨,2021年珠海万达引入的战略投资者。前两拨股东,在母公司大连万达层面,并没有直接参与这一次的上市盛宴,只能算间接的得益者。

之所以说今年的这拨投资人,在风格上有些变化,可能源于中介机构的不同吧。前两次,牵头的是中金,而这一次,领衔的是中信。

2014年上市前的那拨投资人,阵容更为豪华,也更复杂——有圈内密友,有江湖大佬,有地上的“妖怪”,也有天上的“神仙”。万达商业上市后,有些投资者的深厚背景,曾让王健林在国际资本市场遭受了很大的质疑,他甚至不得不借公开演讲的机会,去冒险澄清一些事。

在当时,万达股价低迷,H股流动性不佳,且内资股东不好变现,王健林迅速决定私有化,并重新尝试回归A股。但因为政策与窗口等原因,回A渺渺无期。王健林与许家印,两位曾经的首富,一度同病相怜。

万达与助其私有化的投资人,是签有对赌协议的,到期需要退出,怎么办?2018年,王健林给这部分外资股份,找到了最理想的承接者,包括腾讯、融创、京东、苏宁等,并签订了新的对赌,同时把上市的截止期限,延后到了2023年10月。

至今,在母公司大连万达,包括内资股东、外资股东在内,共43.52%的股份,仍由这两拨投资人持有。关于这部分股东的完整名单,万达已经很久没有披露过了,但并非无迹可循。我后续将有专门的文章进行拆解。

据我所知,在万达筹备再战港交所的这半年里,有一个隐秘的博弈,纷繁复杂,旷日持久,就发生在王健林与这些战略股东之间。

涉及的问题包括:珠海万达商管上市,算不算履行了对赌协议?大连万达的战略股东,接不接受换股成为珠海万达的股东?如果换股,什么价码,多少补偿?如果不换股,大连万达的战略股东的利益如何体现和保障?未来,母公司大连万达,还要不要单独上市?……

相比于大连万达,珠海万达是一个另起炉灶的新平台,通过内部重组,承接了大连万达最优质的轻资产部分。王健林几乎是倾尽了全力,来包装这个新公司,把任何妨碍其估值的内容,都剔除了出去。

它不持有任何万达广场,只负责全国380个万达广场的商业运营。它持有的最重的资产,居然是长沙开福区一个商场地下的两千多个车位。它的收入构成是商业管理费、物业服务费与增值服务费,在万达自己的广场里,它甚至都不负责收租金,只在部分第三方项目中,还保留着一点“二房东”的收租业务。

王健林需要的是完全的“轻”,只有这样,才能支撑珠海万达商管的估值。其Pre-IPO时的估值为1800亿,上市之后的市值只可能更高,甚至完全有可能超过母公司大连万达私有化之时的估值。

那么问题来了,作为万达老股东的那帮投资人,真的愿意看着这部分鲜嫩的“桃子”,被新引入的投资人摘去吗?更何况,原股东如苏宁,自身正在遭遇困境,张近东急切需要投资溢利和退出渠道,来给自己补充可贵的流动性。

换股,是一个可行的方案,并非没有先例。

当年左晖在大举扩张和引入战投时,使用的都是“链家”这个平台,后来新设立了“贝壳”,原来链家的投资人全部换股到了贝壳,甚至还引发外界对大股东“掏空链家”的质疑,但其实,从一开始,这些投资人都是奔着“贝壳”去的。

万达的情形又有些不同。如果接受换股,虽然可以享受资本市场的溢价和退出渠道,但因为珠海万达商管并不持有万达广场,也将意味着净资产的大打折扣,以及,不再享有开发持有万达广场带来的投资收益与租金分红。

从招股书看,这一场博弈被隐藏了,并没有关于“换股”的任何表述。

我个人猜测,大连万达的多数战略股东,仍愿意跟王健林继续捆绑,继续做时间的朋友。如果珠海万达上市成功,市值高涨,对未来母公司重新上市,也是一个利好消息。毕竟,王健林还有两年的时间,去准备另一场筵席。

当然,可能也有例外。我不相信,那些渴望退出的股东,以及那些跟王健林关系紧密的资本,会错过眼下这个赚钱的机会。

给珠海万达提供了28亿美金的PAG,就非常的可疑。——它究竟代表的是谁?

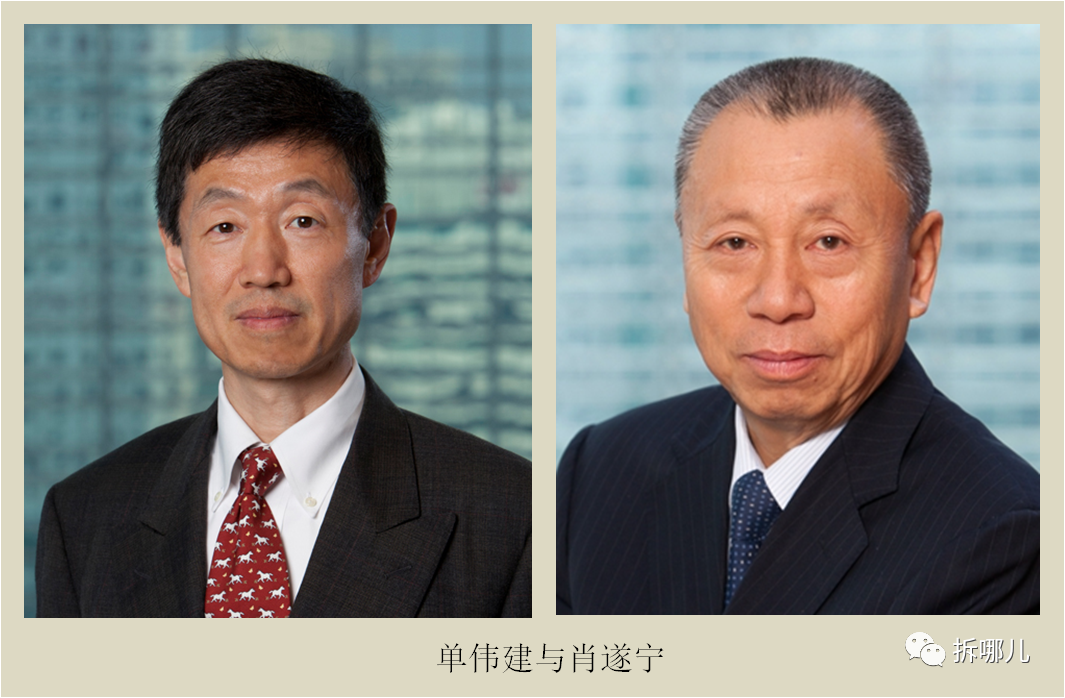

PAG的角色

十九年前,股票代码000001的深圳发展银行,在高层领导的鼓励下,开始与美国新桥资本谈判外资入股事宜。在当年,这是中国金融业一件具备拓荒意义的大事。

这场谈判历时多年,反反复复,谈判桌的两端,代表新桥资本的是单伟建,代表深圳市政府的是时任交通银行深圳分行行长的肖遂宁。若干年后,这两人的职业生涯开始交汇于PAG,也就是太盟投资集团。单伟建与肖遂宁,目前是这家私募巨头的主要负责人。

虽然定位于国际化的私募机构,但PAG自诞生之日起,就有着深厚的中国渊源。它最有名的一次投资,是海南机场集团。与华润、招商局等央企,也有紧密的业务关联。除此之外,金苹果教育、珍爱网等,也是其较为知名的投资案例。

在珠海万达,PAG三支私募共计28亿美元的出资额,几乎占到了战投总金额的一半。这绝对是近些年来,外资私募对中国企业最为豪爽的一笔投资。

其实,对王健林而言,PAG算是一个老相识。因为早在十余年前,大连万达的第一拨投资人里,就有PAG的影子。

2009年,中金主导了万达当年的引战,领投的是建银国际,其他跟投者中,有一家公司名为北京大中太平,这是PAG的人民币基金管理平台太海联,与大中电器的创始人张大中联合设立的投资公司。时至今日,该公司应该还拿着大连万达3600万股。

当年,负责PAG人民币基金板块的,还是一个叫刘晖的人。不过,刘晖跟龙柏宏易王平等资本玩家一道,在上市公司东方家园一顿骚操作,最终玩过了界,王平被捕,刘晖一度涉嫌洗钱被追逃。

我并没有查询到刘晖案的相关后续。他应该没有被处理。虽然离开了PAG,但刘晖目前依旧活跃。他在一家叫煜森的美国投资机构担任合伙人和亚太区负责人,并在多家香港上市公司担任董事。

如今,PAG再度斥巨资支援珠海万达,其实也顺便挽救了自己十二年前的那笔投资。

凭借10%的股权占比,PAG在珠海万达的董事会中也将享有一席。并且,跟其他投资人的待遇非常不同的是,通过与大连万达私下约定,PAG还享有一个“固定回报”的权利。

看了下招股书,这个“固定回报”的计算规则,非常复杂。但可以肯定的是,它是王健林对PAG入股的一个兜底承诺,无论上市前景如何,PAG以及背后的投资人,都不用太过担心自己的利益。

我个人认为,PAG在这波投资人中,或许还承担着更多的角色。

通过背后一系列复杂的协议安排,它或许还充当着大连万达老股东的一个换股平台。渴望通过珠海万达上市而退出的老股东们,很可能就藏着PAG那几支私募的LP里。

背后的架构究竟如何搭建,目前尚不清楚。或许还有更多的外部机构,从中配合。一个线索是,在珠海万达的招股书发布的第二天,PAG就把其所持的全部股份,质押给了麦迪森信托。这是一家注册于香港的企业信托、贷款代理和证券受托服务机构,其背后是香港卓佳集团以及著名的璞米资本。

而巧合的是,在母公司大连万达,也有股东把所持股份质押给麦迪森信托——张近东的苏宁国际。

江湖中,盼望着王健林上市功成的,张近东肯定算一个。

未讲完的故事