来源:小白读财经;特约作者:笨笨

缺钱!股市缺钱,行情一直没有好转;基金经理缺钱,业绩不好看,奖金打水漂;机构缺钱,产品研报卖不掉,还要养一大帮人。谁“有钱”呢?老百姓。

但老百姓手里的钱都是小钱

,闲钱,

他们的投资目标很简单:跑赢通胀,遇到行情好的话,小赚一点,单车变摩托。

可

如今遇到这行情,变摩托还是变车轱辘,还真不好说。怎么办?为你支几招:

1

、大额存单

大额存单,相当于存款中的

VIP

,一般

20

万起存,门槛

因银行而异

。

在安全和收益性上,大额存单保本保息,不存在本金和收益损失风险,因此安全性高,利率则较同期限定期存款更具竞争力。

不过大额存单像定存一样,一般都有期限,尽管大额存单在到期之前可以转让,但我相信对于很多年轻投资者来说,多少会有些不接受。

既然有

随存随取的

货币基金,

干嘛搞存单

呢?

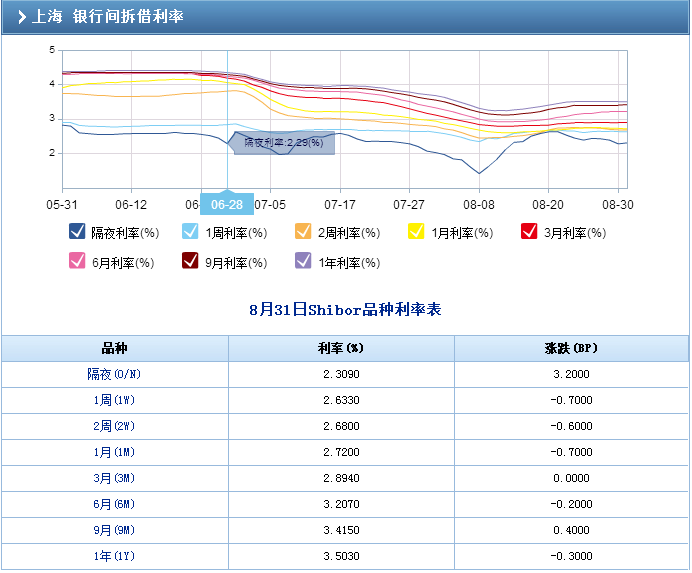

因为最近货基收益率下降严重,截至

8

月

30

日,天弘余额宝货币基金的

7

日年化收益率跌至

3.1990%

,万份收益下滑为

0.86

。

而余额宝新引进的货基中,有两只甚至跌破了

3%

。当然也有货基的收益率比这个高,但多少绝对有下降,因为货基收益是跟着市场利率走的。

近期

SHIBOR

连续走低,导致货基的收益率下滑。

关于存单,

按照

2018

年

7

月份,笔者整理了部分银行大额存单的最高利率:

|

期限

|

银行

|

大额存单

利率(%)

|

银行

|

普通存款利率(%)

|

|

1个月

|

招商银行

|

1.65

|

各大银行

|

——

|

|

3个月

|

兴业银行

|

1.92

|

各大银行

|

1.35-1.5

|

|

6个月

|

青岛银行

|

1.976

|

各大银行

|

1.55-1.75

|

|

9个月

|

工商银行

|

2.16

|

各大银行

|

——

|

|

1年

|

广发银行

|

2.28

|

各大银行

|

1.75-2

|

|

18个月

|

工商银行

|

2.61

|

各大银行

|

——

|

|

2年

|

青岛银行

|

3.192

|

各大银行

|

2.25-2.75

|

|

3年

|

广发银行

|

4.18

|

各大银行

|

2.75-3.33

|

|

5年

|

招商银行

|

4.18

|

各大银行

|

2.75-3.33

|

从利率来看,相对于货基和理财来说,确实还是差了点,

但在余额宝限购的情况下,且对于几十万的大资金来说,大额存单依然具有竞争力,况且

2

年期限以上的存单利率基本与余额宝持平,

比

普通存款利率也高。

2

、银行理财

虽然现在银行理财不保本,但安全系数还是很高的。但这次资管新规有过渡期,一直到

2020

年底,

因此目前保本理财,或期限在

3

个月内的理财产品依然

还

是可以买到的。

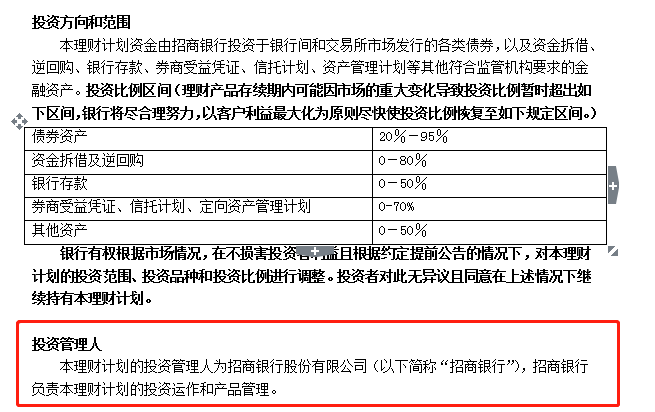

那么,如何选择一款好的银行理财呢?目前的银行理财产品的销售形式主要分为自营和代销两种。自营,就是自主发行;代销,就是帮别人卖。

因为自营产品关系到自己的口碑,所以风控方面肯定更加严谨。如何辨别是自营的产品呢?打开APP或官网的理财产品页面,可以找到产品说明书。在产品说明书中便会注明理财产品的的管理人,比如:

而代销就是银行作为只作为理财产品的销售渠道,并不负责理财产品的赎回、回购、额度担保或信用担保。现在许多信托、资管、保险,包括私募基金,都看上了银行渠道之广、高净值客户群的优势。有些私人银行做得好的银行,会有专业团队在市场上挑选一些产品再来代销的,不是说啥都能拿到银行卖。

所以,在银行买到的理财产品,至少在兑付方面,老百姓基本不用担心什么。目前银行理财主要以短期理财基金为主,短期理财基金一般都是有一定封闭期的定期开放式纯债基金,最低投资额度为

1000

元。

当然如果你想做一个投资组合,可以将一部分钱放在存单中,另一部分放在理财中,增强收益。至于流动性,不妨从存单这下手,将钱存入期限不同的存单即可。比如

10

万,

5

万买

3

年期定存,

3

万买

2

年期定存,

2

万买一年期定存。这样就能保证每隔

1-2

年,都有一笔资金到期可取。

如果你觉得这些投资都太过于保守,下面这个应该不会让你失望。