圣诞快乐!感谢一直的关注和陪伴!

年末派点季,希望继续鼎力支持申万轻工团队!

1. 本周推荐及主要观点

2. 调研纪要:曲美家居

3. 本周市场表现

4.

轻工行业近期解禁明细表

5.

轻工行业股价安全边际表更新

6.

轻工行业第一大股东股权质押情况更新

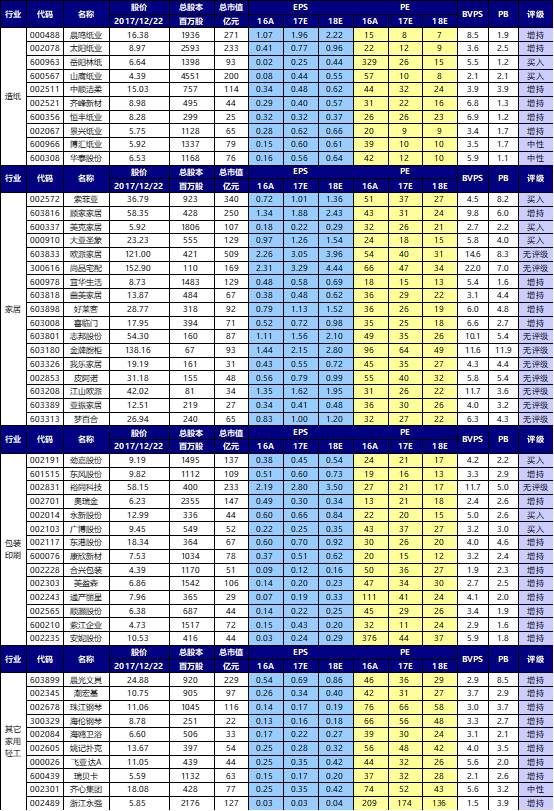

7. 重点公司盈利预测更新

8. 近期报告

2018

年依旧把握由业绩推动带来的投资机会。基于长期成长空间,竞争格局和现有估值水平,推荐重点关注成品家居的

顾家家居,美克家居、大亚圣象,

定制家居的

索菲亚

(对应2018年估值为27倍,现价接近员工持股价格);包装领域的

劲嘉股份(新公告与贵州茅台技开司的战略合作协议);

其他轻工领域的

晨光文具、中顺洁柔与岳阳林纸。

2018

年依旧把握由业绩推动带来的投资机会。基于长期成长空间,竞争格局和现有估值水平,推荐重点关注成品家居的

顾家家居,美克家居、大亚圣象,

定制家居的

索菲亚

(对应2018年估值为27倍,现价接近员工持股价格);包装领域的

劲嘉股份(新公告与贵州茅台技开司的战略合作协议);

其他轻工领域的

晨光文具、中顺洁柔与岳阳林纸。

继续推荐我们

2018年年度策略报告

。

对于2018年的轻工行业,我们认为要关注各细分子行业竞争格局的边际变化,坚持龙头效应,看好竞争格局优化下的盈利改善。

定制家居:快速成长期。

我们认为定制的本质是提供高性价比的产品与可靠稳定的服务。定制行业消费者对性价比关注度较高,因此信息化程度高的龙头企业有护城河优势,更能穿越周期。而未来打开成长天花板的点在于全屋的品类拓展,提升客单价水平;品类间的相互渗透,工装渠道的开拓等。看好

索菲亚、欧派家居、尚品宅配

。

成品家具:稳定成长期,

品类龙头已经建立一定的消费者认知,渠道力与生产能力领先,建立一定的护城河优势;未来随着管理层利益统一,精细化管理运作,盈利能力有望提升。看好

大亚圣象,顾家家居,美克家居,曲美家居。

稳定消费品:成熟稳定期。

龙头的渠道管理能力,品类研发、设计能力领先,建立竞争壁垒,具有进一步将领先势能转化为动能(增速)的机会。看好

晨光文具、中顺洁柔。

包装行业:洗牌重塑期,外力之下,行业经历洗牌,胜者为王。

行业竞争格局优化后,龙头企业有更强的上下游谈判能力,盈利能力将进一步提升。PPI、CPI剪刀差收窄,包装企业盈利能力短期将得到修复。看好

劲嘉股份、合兴包装、裕同科技、奥瑞金。

主题类机会:东港股份和岳阳林纸。

对于2018年造纸行业,我们觉得盈利水平逐渐分化,龙头周期属性有望弱化,春季躁动行情值得把握。

行业分化,龙头弱化周期属性。

造纸行业经历07-08年纸价高点—10年ROE高点—11-15年持续自然出清的上一轮周期后,市场一直将其视为钢铁有色煤炭以外的弱周期板块属性,但从本轮复苏起,行业格局有新的特征。需求端,文化纸整体维持平衡,白卡纸需求增速5%左右,铜版双胶微幅增长,新闻纸持续萎缩;供给端,文化纸集中度高,新产能投放非常有限且集中在龙头企业,供给侧改革和环保限产推动落后小产能持续淘汰,此外,进口废纸持续收紧、新产能审批严格、自备火电基本停止新批等政策杜绝了供给端失控,龙头纸企有望依托市占率(如晨鸣/太阳18年数个项目落地,山鹰17年收购北欧纸业、联盛纸业)提升推动业绩持续增长。

废纸18年政策逐渐明朗,废纸进口格局将进一步演变。

环保部近日正式下发《进口废纸环境保护管理规定》,相比《征求意见稿》

加工企业产能限制从不低于30万吨/年修订为不小于5万吨/年

。按2017年统计,受限企业数量和进口额度从88家、282.85万吨下降至不足20家、14.82万吨。正式稿放宽了小纸厂申请进口指标空间,利于减少废纸价格波动,

我们预计对此前市场争议较大的含杂率指标要求也会向更趋合理方向调整。

我们预计18年废纸额度审批总体趋紧态势不变,18年整体废纸进口额度如何尚需等待首批进口额度审批结果观察。国内废纸进口政策会影响北美出口、中国及周边东南亚国家的废纸进口结构,而国内目前的废纸政策对海外废纸出口商、国内贸易商和纸厂压力都较大,需要适应过程。

短期库存再平衡,箱板瓦楞纸价企稳反弹,重点看好18年春季躁动行情。

废纸和箱板瓦楞纸价格企稳反弹,但原纸厂库存尚需消化;整体供需格局未破坏,18年更看重企业的持续增长能力,龙头新项目落地(内生或外延等形式),估值具有优势,盈利能力持续性更强,看好文化纸 晨鸣纸业、太阳纸业,箱板瓦楞纸山鹰纸业。

我们认为长期角度,龙头企业凭借品牌、精细化渠道运营、柔性生产、信息化水平的综合优势,未来穿越周期的能力最强。推荐:定制领域看好龙头的市占率提升和客单价扩张能力:

索菲亚

(近期股价调整,目前对应18年估值25倍,目前估值已具备安全边际,

员工持股已经购买完成,

Q4起衣柜和橱柜加大市场营销力度,订单有所提速;长期柔性化生产优势仍在),

欧派家居

(定制橱柜行业龙头,规模优势突出,衣柜业务快速发力,加快开店,稳步推进大家居战略,工装业务发力)

;成品家居估值相对较低,未来增速稳健,看好:

顾家家居

(主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵,新品类快速增长,转型平台型公司有望穿越周期),

美克家居

(收入逐季提速,持续推进多品牌多品类战略,股权激励增长目标提供安全边际,新一期员工持股计划购买完成)、

大亚圣象

(工装房订单快速增长。多层和三层地板占比提升,产品结构升级强化盈利水平。渠道扁平化,提升营销效率,未来费用率整体下降有空间)。

相关公司业绩回顾及估值更新

:

短期废纸系止跌反弹,原纸厂去库存继续;木浆系价格整体平稳。18年看好业绩能持续增长的龙头。

价格层面,废纸系止跌反弹,18年废纸供给紧张状态未改变

。

废纸价格:

废纸本周继续反弹0.51%;18年混合废纸禁止进口、5万吨产能以下及贸易商进口指标申请限制以及进口许可证将减少废纸进口量,国废价格预计依旧强势。

原纸价格:

箱板纸和瓦楞纸本周整体平稳,部分纸种反弹100-200元/吨,原纸价格止跌反弹,但短期尚不具备突破前期高点基础。

库存:

因17年订单三季度提前释放,致前期淡季不淡,四季度旺季不旺。目前原纸厂和下游纸箱厂库存需再平衡过程。

文化纸价格伴随木浆回调近期整体疲弱,对Q4业绩持乐观态度

。近期木浆止涨回调(从高点回落400-500元/吨),白卡和双胶亦跟随小幅回调(白卡跌幅和木浆相当,双胶回调幅度小),铜版价格稳定。年末白卡纸企停机检修预计具有保价效果。

环保限产持续高压,助力龙头弱化周期属性。

全国性环保督查、多省份内部环保督查行动,以及取暖季到来多地实行项目停产/轮休等环保措施,环保力度不会放松。同时18年大厂主观层面放弃大量投放新产能计划,客观层面禁废令、进口废纸资格对纸厂产能和贸易商限制、自备火电基本停止审批等因素,将有效弱化造纸周期属性。

看好18年春节后春季躁动行情,首推兼具估值性价比和持续增长能力的龙头。重点推荐文化纸 晨鸣纸业

(17年全年盈利预测38亿元,估值为造纸板块最低,18年寿光50万吨文化纸、定增浆项目、新闻纸转产项目,以及湖北浆线有望持续投产贡献增量)、

太阳纸业

(17-18年归母净利预测20亿元和25亿元,有望超预期;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地);

箱板瓦楞龙头山鹰纸业

(马鞍山和海盐基地业绩高增,湖北基地200万吨产能预计19-20年逐渐释放,新成立重庆子公司布局新基地,收购联盛纸业强化华南市场;包装板块盈利持续提升;拓展环保业务;17年净利预计20亿,北欧纸业/联盛纸业并表后增厚18年业绩,有望持续整合行业资源)。

相关公司业绩回顾及估值更新:

包装:看好

劲嘉股份

(

与贵州茅台技开司签订战略合作协议,切入白酒包装巨大市场空间;

17年烟标行业内生增长恢复,外延整合,其他高端精品包装如酒包等领域积极外延开拓,大健康持续推进)

、

东港股份

(

电子发票受益政策利好

,

微信、支付宝等平台型企业未来将大力推广电子发票业务,有望培育用户习惯,迅速做大市场规模

;技术服务类业务(彩票、电子发票、档案存储)齐放量,有望体现盈利弹性)、

合兴包装

(传统业务量价一升与包装产业供应链云平台放量,17Q3收入进一步提速;行业集中度提升带来议价能力提升)、

裕同科技

(后续跟随北美大客户订单有望得到改善,原材料价格及汇率方面不利因素有望扭转)、

东风股份

(下半年烟标主业有望复苏,主业复苏+外延增厚+大消费推进)、

奥瑞金

(核心客户增长有所恢复,后续新品类新客户开发拓宽收入基数;盈利能力后续有望修复)。

其他轻工:关注增长趋势确定的消费品龙头,享受确定的估值切换。

晨光文具

(传统学生文具渠道稳健增长,新品类及精品文创发力带动业绩改善;办公B2B业务收入快速增长,收购欧迪办公后,体现更强的协同效应;17Q3体现盈利拐点)、

中顺洁柔

(渠道持续深入下沉配合产能释放,带来销量稳定增长,产品提价,对冲成本压力,员工持股计划使管理层利益一致)。

岳阳林纸

(公司长期增长逻辑不变:实际控制人中国诚通集团,具备生态环保持续拿单及资金优势;股价接近6.46元的员工持股成本,具备较高的安全边际;

高管增持,体现长期发展信心

)

。

相关公司业绩回顾及估值更新:

1

、产品、渠道多方面发力创新,做新的生活方式的引领者。在产品设计方面

,曲美为客户提供不断创新的、时尚的家居产品,通过产品的品类扩张推动渠道的扩张,为客户丰富的现代生活方式。

在模式创新方面,

OAO模式积累大数据;将产品线从家具扩充到家居,提高消费频次;

推出生活馆模式,为客户提供个性化的空间解决方案。

2

、公司销售模式:在北京采用直销模式,在全国采用经销模式进行销售。

2018年加大一二三线老城市(你+与B8)和四五线新城市(居+)的渠道密度

。未来三年,将通过同时启动品类红利和渠道红利,以每年100家的增速开店。

3

、你+生活馆升级,优化产品,扩充品类,发挥规模优势。

扩张产品宽度,从你+1.0到2.0,通过产品线的优化 ,样板间的优化(设计和场景感升级)并加大软装类产品的比例,提升客单价的同时,营造新的生活方式标杆,符合未来消费升级的长期趋势。

4

、线上线下完全打通,实现店面场景式体验OAO模式。

官网平台用来引流和在线设计服务,同时,曲美为客户提供了大量的样板间方案,客人在到店里之前可以在此找到灵感、获得设计服务,也可以DIY。系统自动出定制报价,设计图形参数化,后端智能柔性化生产、生产高效节能环保,完成用户、设计、生产三位一体的家居解决方案。从而实现OAO线上引流互动,线下体验和消费相结合的互联网模式。

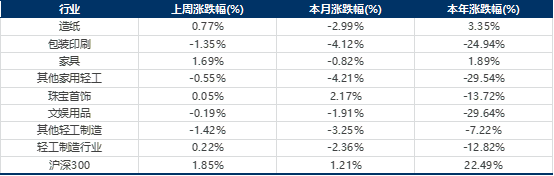

轻工制造行业涨幅前五名是文化长城(+9.74%)、金牌厨柜(+8.95%)、索菲亚(+7.45%)、志邦股份(+6.97%)、姚记扑克(+6.13%);而跌幅前五名是好太太(-18.86%)、永吉股份(-16.49%)、环球印务(-13.75%)、新宏泽(-9.24%)、乐歌股份(-8.95%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体上涨0.22%,跑输市场(同期沪深300上涨1.85%)。

《山鹰纸业(600567)点评:收购联盛纸业100%股权,全国产能布局和产业链整合再下一城,维持买入》2017/12/21

《索菲亚(002572)点评:员工持股完成彰显公司未来信心,信息化柔性化打造长期竞争优势》2017/12/20

《珠江钢琴(002678)点评:子公司艾茉森完成增资扩股暨引入战投及员工持股,成为未来发展新增长点》2017/12/5

《喜临门(603008)点评报告:收购沙发生产商米兰映像,产品与渠道协同效应发挥,软体家具综合生产商厚积薄发》2017/12/3

《2018年度轻工制造行业投资策略——关注行业成长空间,把握竞争格局优化》2017/11/21

《岳阳林纸(600963)点评:签署北海水环境投资合作框架协议,生态环保持续布局》2017/11/21

《2017年轻工造纸三季报业绩回顾——家居和造纸板块持续高增长,龙头优势凸显,包装行业弱复苏趋势》2017/11/13

《推荐估值有吸引力的包装和消费龙头。请关注9家公司火热出炉的调研纪要》2017/11/5

《劲嘉股份(002191)点评:3年期定增顺利完成,与复星强强联手,促进大包装、大健康持续发展》2017/11/2

《宜华生活(600978)2017年三季报点评:华达利并表大幅增厚收入,业绩基本符合预期》2017/10/30

《喜临门(603008)17年三季报点评:品类扩张、产品迭代促进销量,收入增速大幅提升》2017/10/30

《顾家家居(603816)17年三季报点评:多品类快速拓展,促收入利润维持快速增长,维持增持》2017/10/30

《岳阳林纸(600963)17年三季报点评:造纸量价齐升带动业绩改善,园林业务并表业绩和毛利率大幅提升》2017/10/29

《太阳纸业(002078)2017年三季报点评:存量产能与新增产能共同释放业绩弹性,上调盈利预测,维持增持》2017/10/29

《大亚圣象(000910)2017三季报点评:地板贡献Q3增长主要动力,业绩弹性大,维持买入》2017/10/26

《合兴包装(002228)三季报:传统业务量价提升与PSCP放量促Q3收入再提速,行业集中度提升带来议价能力提升》2017/10/26

《美克家居(600337)2017年三季度点评:多品类,多品牌稳步发力,单季度经营情况持续改善》2017/10/26

《奥瑞金(002701)2017年三季度点评:Q3单季收入稳定,原材料成本上涨冲击盈利》2017/10/26

《索菲亚(002572)2017年三季报点评:地产影响,增速回落至常态化水平,多品类发展转向全屋定制》2017/10/25

《劲嘉股份(002191)2017年三季报点评:行业复苏,Q3增长明显提速;复星入驻董事会,推进与复星战略合作》2017/10/25

《晨鸣纸业(000488)三季报:业绩完全符合预期,造纸板块量价齐升促业绩持续高增长,18年持续增长可期,维持增持》2017/10/25

《尚品宅配(300616)2017年三季度点评:收入业绩延续快速增长,渠道产能布局加速,龙头弹性显著》2017/10/24

《东港股份(002117)2017年三季报点评:子公司100%并表增厚业绩,积极转型信息服务商,维持增持》2017/10/23

《裕同科技(002831)2017年三季度点评:Q3受原材料成本上涨及汇率上涨冲击,影响业绩表现》2017/10/23

《晨光文具(603899)2017年三季度点评:科力普、晨光科技等新业务发力,带动业绩超预期》2017/10/23

《珠江钢琴(002678)2017年三季报点评:业绩持续改善,定增完成布局未来转型》2017/10/22

《劲嘉股份(002191)调研报告:——烟包主业逐步恢复,大包装+大健康双主业蓄势待发》2017/10/20

《飞亚达A(000026)点评:受益可选消费品行业回暖,17Q3收入端持续回升》2017/10/20

《山鹰纸业(600567)点评:三季报业绩完全符合预期,盈利弹性持续显现,湖北基地开工,维持买入!》2017/10/19

《2017年轻工造纸三季报业绩前瞻——家居造纸精选龙头,关注包装与稳健消费的边际改善》2017/10/13

《晨鸣纸业(000488)三季报预告点评:Q3业绩超预期,造纸板块量价齐升促业绩持续高增长,上调盈利预测,维持增持》2017/10/11

《顾家家居(603816)点评:限制性激励首次授予完成,利益绑定促业务稳步推进,多品类战略发展可期》2017/9/29

《美克家居(600337)点评:员工持股计划购买完成,集团部分质押解除,发展信心持续彰显》2017/9/28

《业绩面前,无关风格;推票拉票,火力全开!》2017/9/18

《顾家家居(603816)点评:限制性激励彰显长期发展信心,多品类矩阵增长势头快速》2017/9/13

《太阳纸业(002078)——再推更大规模限制性股票激励,彰显公司信心,持续成长可期,维持增持!》2017/9/11

《我在济南找不到地儿撸串!——产业链走访后再谈造纸》2017/9/8

《家居和造纸板块持续高增长,龙头地位&估值性价比双角度甄选标的》2017/9/8

《太阳纸业——17H1净利大增148%符合预期,存量纸种盈利提升+增量新项目持续落地,上调17-18年盈利预测!》2017/8/30