这两天,国内关于楼市的重磅消息着实不少,比如北京准备5年多建150万套住房;深圳楼市连续六个月量价齐跌等等。

就在大家把注意力集中在国内限购限贷限卖、加快土地供应等短期政策调控手段不断加码且效果逐渐显现之际,两则来自外国的消息显示就中长期市场因素而言,我国楼市未来的走向可能也难言乐观!

据英国广播公司6日报道,汇丰银行早前委托投资公司对全球9个国家(中国、加拿大、澳洲、法国、马来西亚、墨西哥、阿联酋、英国和美国)约9000名“千禧一代”(即出生在1980年到2000年之间的人群)进行了一项关于住房问题相关调查。

调查显示结果如下:

结果一、根据汇丰银行的调查结果,在这9个国家中,千禧一代(80后、90后)的住房拥有率平均为40%。

其中中国80后90后的住房拥有率最高,达到70%;而比中国富裕的国家中,法国、美国、加拿大、英国、澳大利亚、沙特则依次为41%,35%,34%,31%,28%和26%;和中国发展情况类似的国家墨西哥、马来西亚则分别为46%、35%。

千禧一代住房拥有率(注:中国的样本来源85%为城市、14%郊县、1%为农村)

从结果一,我们惊奇的发现,中国的年轻人,未来十年之内的购房主力军,竟然已经又7成成为房主,拥有了自己的住房。这一结果不仅比和我们发展情况类似的国家多,更比发达国家普遍高出一倍左右。

这里或许又朋友会有疑问,汇丰的调查对象如果是以农村或者三四线城市为主,那么上述结果恐怕有失公允。

然而,汇丰在报告中特意说明,中国的样本来源85%为城市,14%为县城,仅1%为农村。联想到汇丰在我国境内的业务以一二线城市为主,所以这85%的城市样本很可能绝大多数也是以一二线城市居多。另外,汇丰作为外国银行,没有利益驱动刻意的把中国的住房拥有率做的很高。

所以,基本上能够判定,我国80后90后住房拥有率高是事实。

除了已经拥有住房的人群以外,在询问尚未拥有住房的人,5年之内购房的意愿时,9个国家的年轻人表现出相同的趋势,就是都想买房,其中墨西哥、马拉西亚无房年轻人的买房热情最高均达到了94%。

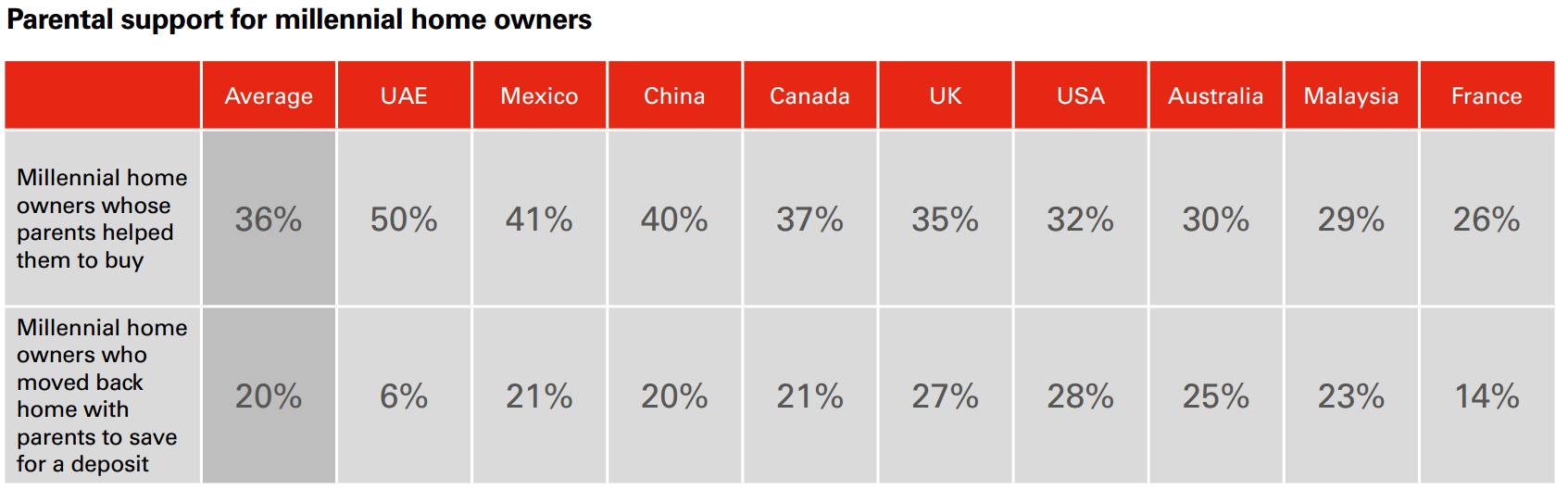

结果二、关于年轻人买房是否会寻求父母的帮助这一项目中,9个国家平均36%的年轻人表示买房的时候得到了父母的帮助。其中中国80后90后购房仰仗父母的比例为40%,仅低于沙特和墨西哥。

千禧一代购房靠父母的程度

对于房价相对比较高的中国,80后90后买房靠父母这并不是什么新鲜事,如果买房不靠父母可能反倒成了稀罕。

从上述两个结果中,我们可以得出如下结论,1、目前包括未来十年的购房主力军已经基本解决了住房的问题,住房的需求高峰已经过去了;2、大量的住房需求是倾全家之财,举全家之力购买的。

归结为一句话,无论从家庭还是个人的角度,住房年轻化意味着未来的住房需求很可能已经被提前透支了!

除了汇丰,另一家外国大银行,渣打银行最近也分享了一个报告,报告的内容是关于老龄化的。

渣打报告称,亚洲经济体的人口高龄化速度比其他地区更快,特别是东亚。甚至于,“这些地区高龄化的速度前所未见”。

根据联合国定义,“高龄化”社会是指超过65岁人口的占比处于7-14%,若进一步升至14-21%则为“高龄”社会,若超过21%以上则为“超高龄”社会。

报告援引联合国的推算称,中国及新加坡需要25年的时间从高龄化社会发展成高龄社会。泰国只需要20年,和巴西差不多。香港花了30年。

相比之下,英国的这种转变花了45年、美国花了69年、法国更是花了115年。

中国及泰国将于2035年成为超高龄社会。(65岁以上人群超过21%)

根据国家统计局的统计,截止到2016年,我国65岁以上人口为1.5亿,占总人口的10.8%,已经进入了联合国所说的高龄化社会。

更令人担忧的是,在老龄人口加速增长之际,我国人口金字塔的底部地基增长速度却越来越慢。

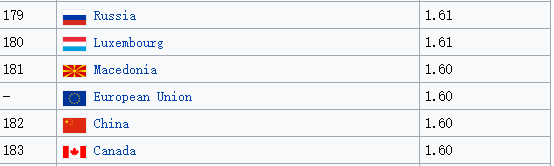

根据世界银行的报告,到2016年中国在全球两百多个国家的生育率排行中名列第182位,生育率仅为1.6,甚至比大家印象中人口长期负增长的俄罗斯生育率还要低。

生育率排行,来源世界银行

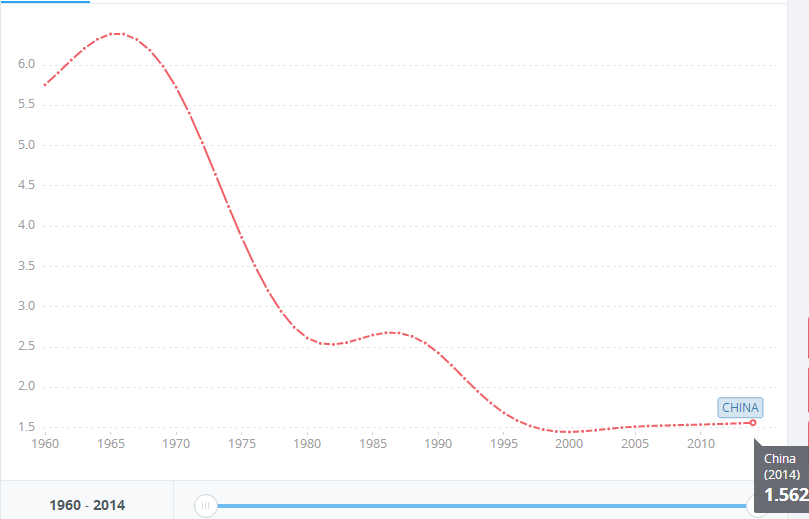

根据以往的经验,一个国家人口正常迭代,生育率应该保持在2.1左右,而我国实际从94年就已经逐步偏离人口正常迭代生育率,这也是为什么我国老龄化进程会如此之快的原因。

据世界银行,我国生育率变化

从逻辑上来说,老龄人口比重变高,对于住房未来的需求显然不是好事,因为相比于年轻人,老年人很难再有新增住房需求,而随着年龄的继续攀升,会有越来越多的老年人离世从而贡献出自己的住房,这等于增加了住房市场的供应量;

此外,老年人比重上升,对于每一个家庭来所意味着未来将把更多的资金用于养老看病,而不是用于消费,改善住房条件。这一点也会减少整体未来对于住房的新增需求。

从汇丰的调查结果我们知道,目前买房的最重要人群——80后90后已经有超过7成拥有了自己的房子,未来这些人的买房需求已经度过高峰;从渣打银行的报告我们又可知道,随着人口结构金字塔的顶端,处于塔尖上的老年人比重越来越大,未来不但住房的需求会减少,还会增加住房的供给。

在现有因素不变的情况下,我们很容易推演出一个结果,即中长期来说,全国楼市将会出现供给远远大于需求的情况。

实际上,就整体而言,住房市场的决定变量就已经不再是基本的有效供需关系了,而更多的受由货币因素所主导,投资投机需求占据了更大的权重。

那么在货币政策相对宽松的情况下,通过货币效应可以拖住并对楼价走高起到推动作用,然而所谓万丈高楼平地起,如果没有有效需求这一住房市场的地基做支撑,仅靠货币效应,终究可能是空中楼阁,不可避免地要做出修正和调整。

如今,伴随着美元加息提速,我国决策层对资产泡沫的容忍度到了极限,未来货币政策不断转向,不断收紧是板上钉钉的。而一旦货币政策在未来两三年内都出现收紧的状态,那么楼市中非有效需求的玩家,即投机者和部分投资者就会被清理出场,楼市自我修正的过程在所难免!

至于楼市究竟修正多少?这一点恐怕谁也不会知道,我们仅仅能够通过以往的类似案例,略推一二。

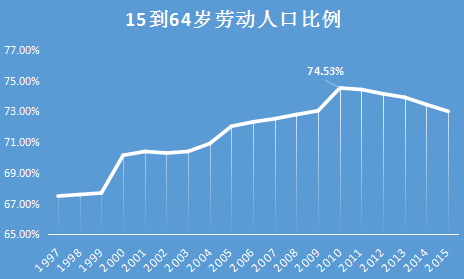

以日本为例,在日本经济“失去的二十年”之前,各方面都和我国十分类似,无论是多年经济高速增长的经历,还是人们对于楼市永远上涨的态度,或者楼价本身高不可攀的发展。

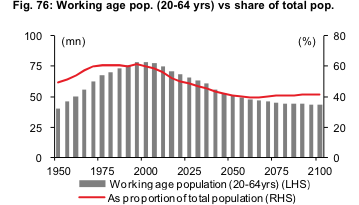

在日本,20~64岁的劳动人口(主力购房消费人群)比例在80年代初期达到顶点,而楼价刚巧于90年代初期见顶,东京等一线城市则在80年代末提早作出反应,提前全国楼市下跌!

日本20到64岁劳动力人口结构

日本全国和东京楼价走势

那么中国呢?根据国家统计局的数据,在2010年我国劳动力人口见顶,如果按照日本的发展递推的话(劳动力人口见顶后8年左右楼价见顶),那么2018年从一线城市开始较大幅度的下跌似乎并不是不会发生。

当然,日本当初是在美国逼迫下,被迫签署广场协议才主动加被动的令日元升值,缩紧银根刺破泡沫,而我们中国拥有强大的领导动能、决心和勇气,显然不可能因为其他国家的裹挟就做出不利于中国经济发展的货币政策调整,也正是因为这一点楼市才可能以一种较为平稳的方式下跌。

无论如何,未来即使是大城市,在人口流动速度减缓,年轻人住房拥有率过高,老年人比重持续增长等不利因素下,长期来说也很难再出现楼价大幅上涨的情况。

而核心城市高房价对有效需求人群的挤出效应以及政府主导,居民自发形成的150公里通勤核心城市圈的崛起,将会在长期产生涟漪效应,对核心城市楼价的进一步发展产生明显的制约和平衡作用。所以未来如果想买房,想工作生活两不误,甚至想要做房产投资的话,那么具备良好交通和硬件配套设施,地理位置优越的核心城市周边地区或许是更加明智的选择。

不过一切买房的举措,最好都在政策调控和加息周期双重制约因素结束之后在进行。

本文来源:暴财经(ID:icaijing123)原创

本文已获转载授权

作者:暴财经

微信编辑:刘曦文