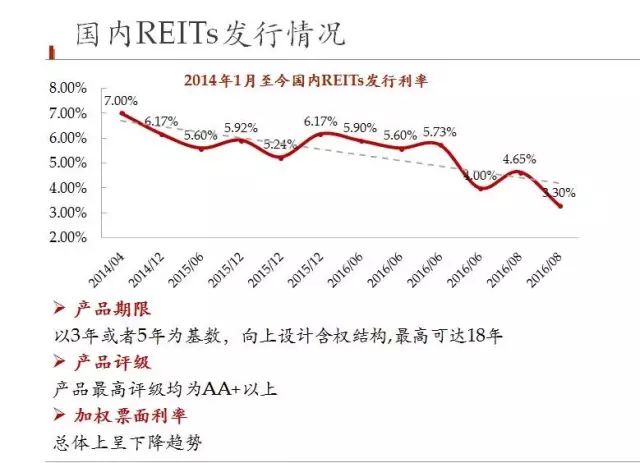

金融业的飞速发展带动经营创新的热潮,而资产证券化作为金融市场新胜之一,自诞生起就在全世界各个行业发展迅猛。(发债、ABS业务合作请加微信bonds-research) 2015年到现在不动产领域包括酒店跟国内的资本市场结合度越来越深。证券融资占比正在逐渐替代银行的间接融资占比,企业把发债作为融资手段,都把资产盘活作为经济改革很重要的主题。2014年到今年年初整个融资规划已经接近2000亿水平,而上半年更是超过以往数字,可能在四千亿左右。各个类型的物业形态通过证券化形式跟资本市场做了一个对接。

房地产投资信托基金(Real Estate Investment Trusts),是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

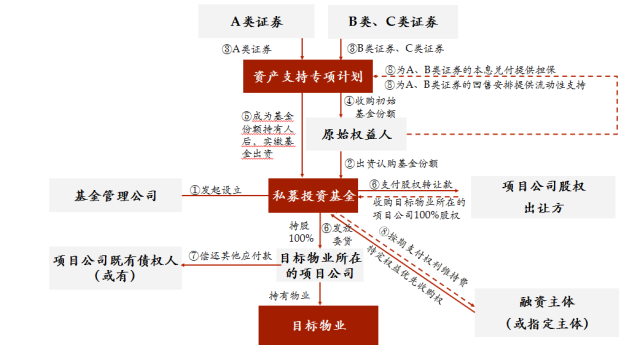

Q1、什么样的物业可以做(上市公司的酒店板块是否可做ABS)?物业的筛选标准是什么(如果物业已经有抵押,怎么操作)?A:可以做;资产证券化内容可以是租金,也可以是利息收益,更可以是物业费;只要是特定资产产生的稳定的现金流都可以做。物业已经有抵押会影响底层增信。物业筛选应该考虑其主题定位、业态规划以及经营管理能力。只要是一个本身资质好的酒店,资产整体状况很好,如果它有融资需求,都可以入选。比如某城市做得不错的商旅酒店,经营管理能力强,整体收益很好,对于这样的优质酒店,就可以配上一个非常好的融资方案。从落地的CASE来看,目前大部分的类REITs项目集中在北上广深等一线城市。

Q2、酒店物业在国内做ABS的难点是什么?如何解决?A:一是对目标资产的要求:由于酒店的资产回报率普遍偏低,所以对酒店管理水平有一定要求;二是为了平衡业主方、管理方、类REITs投资人的角色和利益、确保酒店运营不受影响,需要在产品设计和监管上结合具体情况灵活设计;三是产品增信的设计。由于酒店资产的流动性较差,类REITs产品的退出方式很大程度依赖外部信用,对产品设计要求较高。

Q3、国内ABS及香港、新加坡做REITs的利弊是什么?对于酒店业态更适合通过哪种方式来做?A:相对比较而言新加坡、香港REITs发展早于内地,在许多政策上(比如搭建架构要求等)上比内地灵活,因此REITs的规模比内地大,发展得比内地更成熟。其实中国不动产存量非常大,过去十几年以来大家曲线救国,拿到香港和新加坡做REITs产品,香港和新加坡各有利弊,对REITs再融资政策不一样。

来源:小时代大资管

本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研报告以外,亦致力于优秀财经文章的交流分享。部分文章推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。