文:

凭栏欲言

3

月

18

日,在美联储的激进宽松政策背景下,美元指数破百。

上一轮破百发生在

2016

年末,但当时美元正处于加息周期,与本轮破百没有可比性。

而最近一次具有可比性的美元破百,是

2000

年网络泡沫破裂。看上去极其严重的

2008

年美国次贷危机,美元指数尚未突破

90

。

01

美元破百,危机来袭

在美元宽松背景下,美元指数大幅上行,只有两个原因。

1)

美元流动性极度紧张。

2)

资金避险情绪高涨。

从美元指数的月

K

线可以发现:

1

)

1997

年亚洲金融危机主要发生在美国之外,资金避险驱动美指攀涨。

2

)

2000

年网络泡沫,美股正面受创,流动性紧张和资金避险共同驱动美元指数攀涨。

无论是那个原因,都代表了危机的来临。昨夜,

美国股市月内第四次熔断。

美元指数背离货币政策的快速上行,从来都是金融危机的副产品。

02

放水为什么流动性紧张?

很多人疑问,既然都大幅宽松了,怎么还有流动性紧张?

举个例子来说明一下;

张三买了

3

套房子,一直持有。每当听到别人家买卖房子,他就会用别人家的价格将自家房子价值重新评估一下,房子的价值评估依赖于别人的交易,但本身却并没有参与交易。房子涨了张三就心中暗喜,更加不会出手卖掉房子而选择一直持有。但当张三确认房子开跌了,情况就改变了了,他会急于出手卖掉非自住的两套房子。

而卖掉房子需要货币的媒介。当大众预期确认房子跌的时候,所有人都会试图卖掉房子,如果是贷款的,银行可能会要求追加保证。这时候钱就会特别紧张,市场上到处缺钱,这被称为流动性紧张。流动性紧张就会卖出一切可能的资产筹措资金,或追加保证金、或偿债等。流动性紧张又导致持币收益最高、加剧了持币行为,或为了收益、或试图检漏、或持币满足安全感。

持币观望行为又进一步加剧了流动性紧张。

这时候产生了一个黑洞,放水的速度怎么都跟不上对流动性的渴求。

这就是为什么美联储放水,美元指数反而剧烈上行。

03

美元抽吸作用对中国流动性影响

美元流动性紧张会自海外抽吸流动性,诱发其他国家的金融风险。

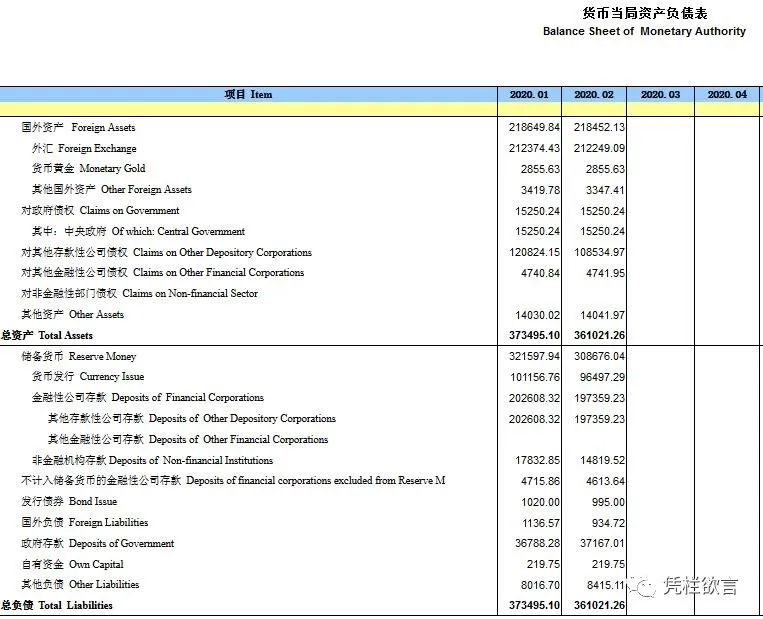

以中国央行的货币当局资产负债表来看:

截止

2020

年

2

月份,外汇占款占比基础货币比例为

58.8%

。

这决定了中国货币环境将受到美元货币环境的严重影响,美元的流动性紧张会对中国产生抽吸作用。以

2

月份数据来看,货币乘数(

M2/

储备货币)为

6.58

。而美元人民币汇率约为

7

,

美元自中国抽吸每

1

美元的资金,都将导致中国国内

M2

缩减

46

元人民币,

在中国多次降准的影响下,货币乘数迅速走高,外汇流失对中国的金融环境影响大增。

面对美元流动性紧张的抽吸,中国或将面临三个选择。

1)

收紧本国流动性(加息等),对抗抽吸。

会造成国内股债房的下挫,下挫趋势又会驱赶以往并不参与交易的存量资产入市交易,进一步造成本国流动性紧张,但由于人民币国际化程度与美元存有极大区别,

中国国内流动性紧张很难从海外抽吸流动性

。

2)

放松流动性。

内外水位差扩大,会放大美元流动性紧张的抽吸能力。

3)

以汇率筑防火墙。

简单来说就是拉升汇率制造升值预期,让资金放心,不要恐慌外流。

中国在

2015

年开始就采用以汇率筑防火墙的选项,但随着美股危机蔓延,美元流动性紧张抽吸作用迅速放大,对人民币汇率拉升要求升高;但美元指数破百又导致人民币汇率拉升难度加大。

要求升高而难度加大双重挤压,汇率防火墙摇摇欲坠。

自近期人民币未跟随美元降息来看,中国流动性释放开始适度节制,优先让汇率压力部分释放。

在美元流动性紧张的情况下,中国开始初步出现由选项

3

向选项

1

的转变迹象。

04

房地产周期对汇率的影响

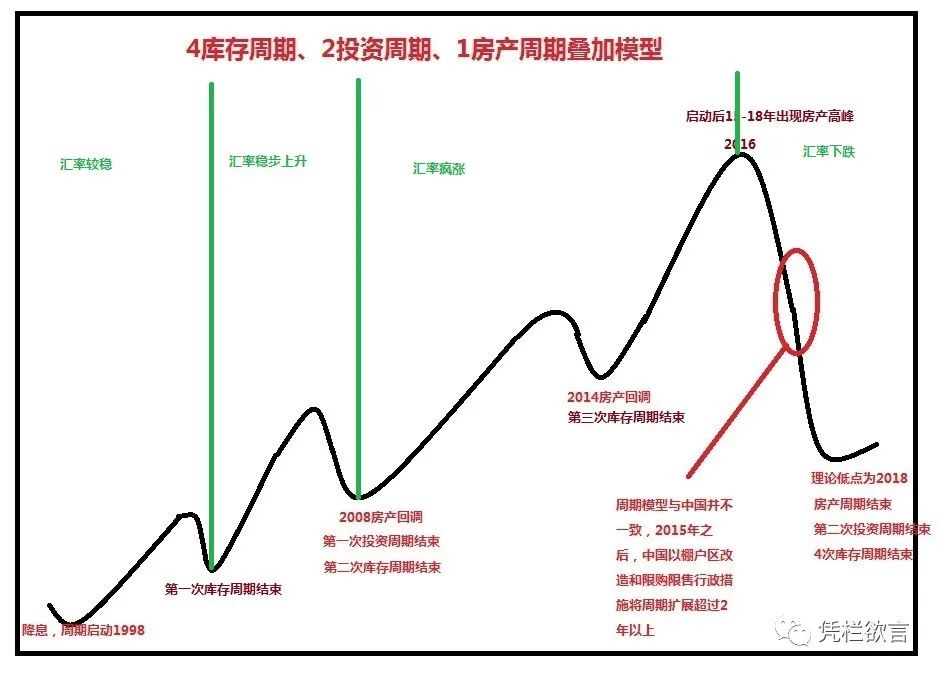

一国经济的强弱将在汇率上得到体现,而房地产周期又是影响一国经济强弱的巨大推动力。

基于此,很容易理解汇率在房地产周期及多周期叠加经济周期中的变现。

1)

房地产周期刚刚启动的初期,居民需求对房地产拉动尚不足,房地产周期对经济的拉动仍处于萌芽状态,房地产周期对经济影响不大,汇率会表现的较为平稳。

2)

随着需求的旺盛,房地产周期的平稳启动,投资需求共振,一国经济昂扬向上,汇率开始稳步上扬。

3)

伴随着第一次投资周期结束对汇率的短暂冲击,第二次投资周期启动和房地产大繁荣期共振,汇率急速飙涨。

4)

三周期共振顶点之后,启动了同步触底的过程,L型那一竖开始勾描,经济增速下滑,

汇率贬值

。

自多周期共振模型来看,可以很容易理解,

2016

年之后的人民币汇率完全没有强势的理由,这正是汇率逆周期因子出台的原因。

05

需求与中国房地产周期

经济周期主要有库存周期、固定资产投资周期和房地产周期三种周期。

而三种周期无一例外都是由需求作为驱动源头,却会被货币政策放大或压制。

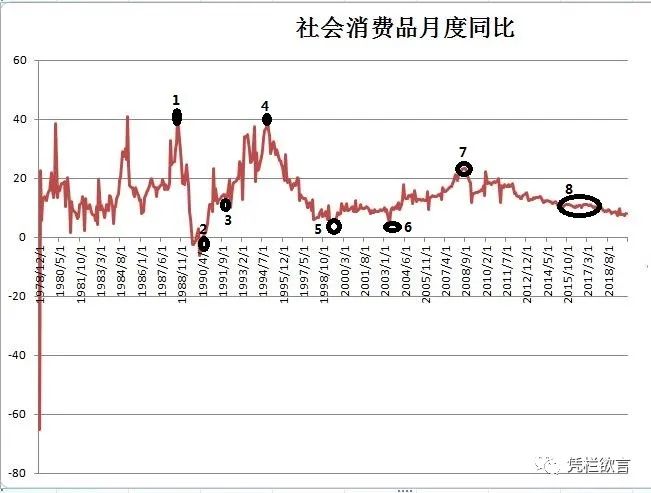

来看一下中国自

1978

年至今的社会消费品月度同比:

1

)

1988

年价格闯关,囤货风潮,经济下滑。其后财政货币双收紧,通胀受控,财政货币双紧至

1989

年上半年。

2

)

1989

年政治风波,经济困难,

1989

年下半年被迫放松了财政和货币。

3

)

1991

年,全国大投资产能过剩,居民消费能力无法匹配,外需也有限。以东北为试点,全国清理三角债,海南房市启动。

4

)

1994

年,通胀居高不下,再次收紧财政和货币,海南房市泡沫破裂。

90

年代中国房地产周期

未能成功启动,

源于没有需求驱动,单纯是货币刺激导致的投机。

5

)亚洲金融危机后,四小龙和日本产业转移中国,

外贸需求飙升,

拉动了中国经济大周期。中国房产周期开始启动。

6

)

SARS

冲击,经济加速反弹,

SARS期

间对

居民需求的冲击被货币投放熨平

,货币大投放又刺激了房产周期加速。

7

)

2008