AlphaGo连续大败人类顶尖高手,让“人工智能”开始深入人心。但其实人工智能领域在过去的数年里在诸多分支领域迎来了长足的发展,可不仅仅是下围棋变得厉害了。

比如我们今天要聊的

科大讯飞

。

大家对科大讯飞的了解可能都还限于其

准确度超高的语音输入法

上,在今天开始我们的话题之前,先来看一段科大讯飞新产品的视频,感受一下:

好玩吧?这个产品叫晓译翻译机。现在看来不懂英文的小伙伴独自出国购物和旅游是应该没问题了。

人工智能现在有运算智能、运动智能、感知智能、认知智能这么几类。上述的语音识别,和无人驾驶,最基础的是要做到感知智能。

而科大讯飞在语音识别的领域,算是做到了最出色:

第四届CHiME challenge冠军;

连续11年在blizzard challenge夺冠;

KBP 2016冠军;

winograd schema challenge冠军;

以上四项比赛分别代表了语音识别,语音合成,知识图谱,逻辑运算四个层次。

还有前一阵子挺火的新闻,讯飞被评为世界上最聪明的公司之一。对内则是得到了李博士视察与肯定。

所以,以上的一切说明,科大讯飞是个好公司。技术实力很不错。

作为非AI专业人士,技术实力这个看不透,来看看其商业模式吧。毕竟作为投资者,最想看的,还是

公司是怎么赚钱的,能赚多少钱。

一、当前的业务模式及业务分析

科大讯飞的前期业务以运营商,银行等传统行业客户为主,后来在教育,智能家居,智能车载等领域陆续发力。科大讯飞进入这些行业的策略是非常传统的“平台嵌入”服务。即将自身的智能语音技术植入到别人的产品当中,这样可以让其技术相对迅速地在各个产品领域铺开。

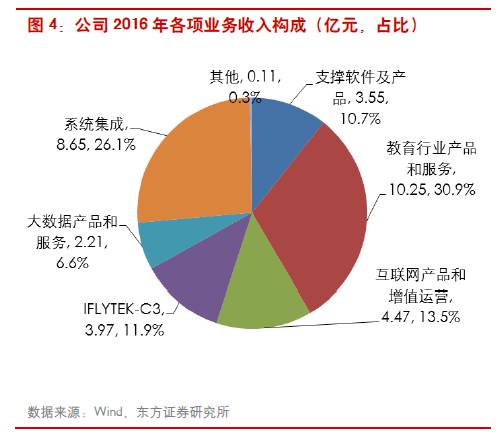

观察其最新的16年年报公布的业务构成:

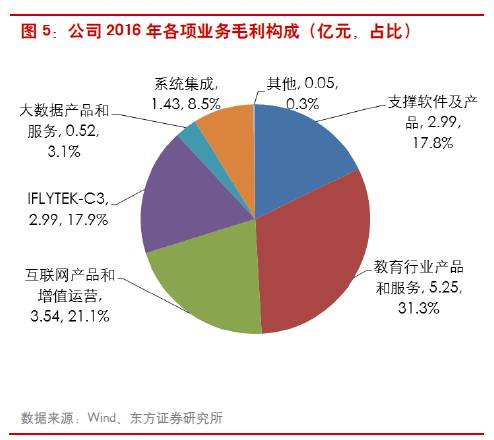

从毛利的占比看,占比依次为:教育相关业务,互联网业务,IFLYTEK业务,支撑软件业务,系统集成业务,最后是大数据。

依次说下每一项业务的情况:

1.

教育相关业务

,主要包括智慧课堂、口语及普通话等机器评测、数字校园以及包括在线阅卷等功能在内的个性化教学产品智学网等。营收同比15增速为

34%

,是目前公司的

明星业务。

10余省市已正式使用科大讯飞口语评测技术,累计考生数突破1700万。普通话考试机测人数达550万人次,累计机测人数2600万。2016年智已有超过10000所学校使用,受益师生超过1500万人。此外,全国已经有上千所学校(包括22家百强校)实现了智慧课堂产品的常态化应用。公司在教育方面的布局已经非常完善。

看起来是不是有点厉害?

2.

互联网相关业务

,主要为电信运营商提供语音搜索软件技术平台。其他如智能硬件产品和互联网运营占比极小

(仅四千万)

;整体营收同比15增速约为40%。电信这块业务其实相对传统,客户主要是几大运营商,公司议价能力不强。智能硬件虽然说得很多,比如智能音箱什么的,但是显然,销量还有待大幅提升;

颜值还是比较骚气的,喜欢

3.

IFLYTEK业务

,分别是公共安全产品(2.4亿)和智慧城市应用(1.5亿),具体是智能声纹鉴定工作站和电子政务云平台。其中前者16营收翻倍,而智慧城市应用下降。表面看虽然两者都有较大空间,但是竞争很大;

4.

支撑软件业务

,为智能客服(1.9亿)和人机交互软件(1.6亿),人机交互软件主要应用于车载场景。智能客服收入仅增长2%,人机交互业务增长71%。智能客服用处广阔,但面临渗透困境。人机交互业务是未来一段时间内的主要看点,除了车载以外,还能不能渗透到更多的使用场景是一大看点;

为奇瑞设计的车载系统

这个系统用语音操作,一是可以做一些基本的咨询查询(比如天气,股票等)

二是,语音转文本输入,比如在通过蓝牙将手机车机连接导入通讯录后,可以语音指令发送短信。最后是文本播读,可以阅读一些新闻等长文本。

5.

系统集成业务

,是公司最传统的业务,主要为行业软件研发、系统集成、运维及技术咨询服务。毛利率较低,16年同比增速为22%。

其他忽略不不计了。

大家最为熟知的讯飞语音输入法,只给公司带来了用户和应用,并没有直接转化为公司的收入和利润。

由此可见,在现在这个时点,科大讯飞的主要客户还是B端的企业客户,直接面向用户的业务占比暂且可以忽略不计(或者可看作是长期的看点)。

教育应用产品,支撑硬件产品在短期内最有可能快速增长。

其他诸如电信运营,智能客服和系统集成业务,都算是比较成熟的产品了,已经有几年的历史。

这些业务虽然看似空间广阔,但是过去的发展历史说明,迅速增长似乎并无可能。

长期看点:

公司中长期的愿景是成为人工智能产业领导者和产业生态构建者,联接十亿用户,实现千亿收入;科大讯飞要成长为用人工智能改变世界的伟大企业。

这个梦想,很大。但是,也很难。

智能硬件业务

和

人工智能平台

是公司长期的想象空间。

但一个盈利能力差,一个变现模式都还没有摸清,

挑战确实还不小

。

总结应该是,虽然未来的空间很大,但是不知何时才能变现。

最后再说一下,讯飞确实有很多很厉害的技术和产品,但是不管如何,这些都要一步步落到实处来。到时候从财报中验证,是不是真的牛逼。

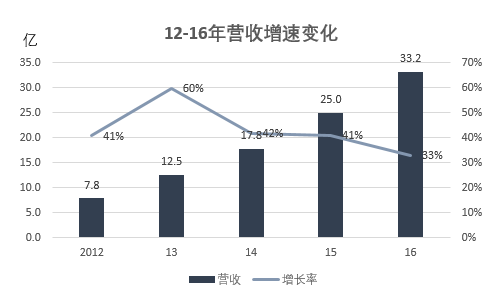

二、财务数据与估值

虽然四年营收复合增速是43%,净利复合增速是28%。但是净利数据在这两年

急剧下滑至仅有

10%

左右。营收增速也在下滑。