关于报告的任何问题欢迎联系【中信证券电子组首席分析师徐涛】(136-9149-1268;[email protected])

-

晶圆为何涨价?需求拉动是主因

。

自2016Q4开始,晶圆价格持续上涨,12寸晶圆价格每季上涨10%左右,8寸硅晶圆平均每季上涨5-10%。晶圆价格上涨主要受半导体市场需求景气拉动,据SIA数据,2017年7月全球半导体销售额336亿美元,同比+24.07%,单月同比增速创六年来新高。存储需求对应的12寸硅片需求和中低端应用对应的8寸硅片需求占比最高,分别为35%、27%,是拉动晶圆需求的主要力量。12英寸市场方面,NAND Flash等存储器在手机、SSD、云计算等领域大量应用,需求畅旺,预计2017年NAND销售额年增25%,带来晶圆需求170万片/月,贡献约31%的12寸晶圆需求,智能手机核心逻辑芯片则增长稳定;预计2017年全球12寸晶圆需求达540万片/月。8英寸市场方面,物联网需求逐步兴起、消费电子微创新不断,智能手机指纹识别渗透率由2015年的25%升至2017年的约61%,带来约9.3亿颗芯片需求,晶圆需求约当12寸15.8万片/月;贡献8英寸市场约6.7%的增量。手机双摄是继指纹识别之后8英寸的新需求点,渗透率有望从2016年的5%,升至2017年的15%,为8寸传感器芯片带来2.43亿颗的需求,贡献0.7%的8寸晶圆需求,预计到2020年贡献约2.6%的8寸晶圆需求。

-

晶圆

涨价能否持续?国内外Capex推升中短、中长期需求,供需缺口长期存在。

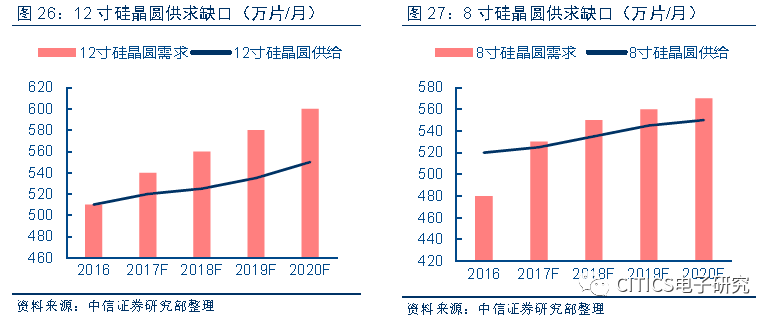

中短期方面,先进制程芯片竞争日趋激烈,以三星为首的晶圆厂大力扩张产线,IC Insights预计其2017年Capex达150-220亿美元,带动全年行业Capex预期809亿美元,同比增长19%。预计1-2年后转化为实际产能需求;同时,晶圆供应商因近几年普遍亏损或盈利较低,缺乏扩产动力,目前宣布扩产仅SUMCO且扩产有限,产能增加需两年以上时间。中长期方面,国家长期扶持带动企业加速布局,当前在建和拟建的21座12寸晶圆厂有望在2020年前实现投产。届时,我国超过32座12寸晶圆厂每月产能将超过160万,为现有产能的3倍,比肩台积电产能水平。预计2017年供需缺口3%-4%,2018年6%左右,供需缺口将持续扩大。随着晶圆供应商盈利扩大,晶圆扩产提上日程,中长期来看供需缺口将有所缓解。

-

晶圆涨价对行业影响几何?

对下游价格影响有限,缺货使国内芯片厂存在一定风险。

在“价”的方面,据测算,随着制程日趋先进,晶圆厂成本结构中晶圆成本占比仅3%左右,设备折旧、专利使用费等为主要成本。假设晶圆上涨50%,反映到芯片产品价格上涨仅1.5%,对于下游价格实质影响有限。然而在“量”的方面,国内8寸以上硅晶圆90%依赖进口,长单锁产能情况下硅片优先供给大厂,国内厂商存在缺货风险,因而积极推进晶圆国产化替代势在必行。

-

风险因素:

晶圆需求不及预期,晶圆厂商扩产超出预期,国内晶圆生产项目进度不达预期。

-

投资建议:

海外晶圆供应份额集中于信越化学、SUMCO、环球晶圆、Siltronic等企业,受晶圆涨价获益明显。国内硅片生产类建议关注上海新阳(国内大硅片项目标的)、有研新材(较早从事硅片研发),设备材料类建议关注有望涉足电子级单晶硅设备的

北方华创、晶盛机电以及CMP抛光片材料供应商鼎龙股份

。

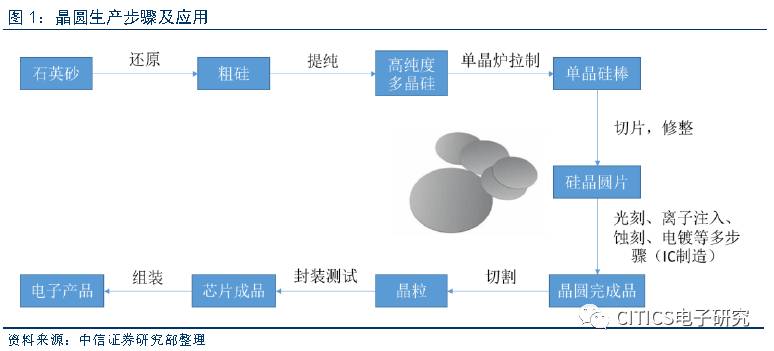

晶圆是指制作硅基集成电路所采用的电子级纯度硅片。

晶圆生产步骤如下:硅砂首先提炼还原为纯度约98%的冶金级粗硅,再经多次提纯,得到电子级高纯度多晶硅(纯度达99.9999999%以上,9~11个9),经过熔炉拉制得到单晶硅棒,再经切片、抛光制成晶圆。在集成电路制造中,晶圆表面被按照IC设计图制作出极微小的电路结构,加工后的晶圆经切割得到许多相同的晶粒,晶粒再经封装引出引脚、加以密封,成为平常所见的芯片,广泛应用于各种电子设备中。业界所称6寸、8寸、12寸晶圆是对应晶圆直径的简称,其实际直径分别为150mm、200mm和300mm,当前高端市场12英寸为主流,中低端市场则一般采用8英寸

16Q4

起晶圆每季上涨10%,硅片厂股价翻番

双自2016Q4开始,晶圆价格持续上涨,12寸晶圆价格每季上涨10%左右。

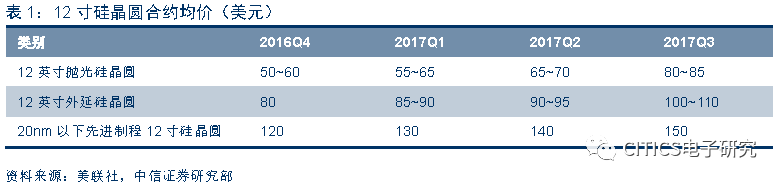

至2017Q3,12寸抛光硅晶圆价格达80美元左右,较2016Q4上涨60%。8寸硅晶圆平均每季5%~10%左右涨幅,自2017Q2开始,Q3、Q4延续趋势,业界认为8寸硅圆涨价情形将持续至2018年底。2017上半年12寸涨幅大于8寸晶圆,下半年涨势延续,后期预计8寸晶圆涨幅将扩大。

受益于硅晶圆价格大涨,硅片制造商营收及净利润大幅增加,股价翻番。

台湾环球、德国世创(Siltronic

AG)分别是世界第三、第四大硅晶圆制造商,受硅晶圆价格上涨影响,台湾环球(6488.TWO)股价由2017年初115新台币涨至10月6日330新台币,涨幅达187%,2017Q2营收同比增长187%,归母净利润同比增长185%;德国世创(WAF.F)股价由2017年初43.98欧元上涨至10月6日106.89欧元,涨幅达13%,2017Q2营收同比增长23%,归母净利润由2016Q2的210万欧元涨至3400万欧元,同比增长约15倍

。

需求拉动是主因,12英寸NAND及8英寸市场为核心驱动力

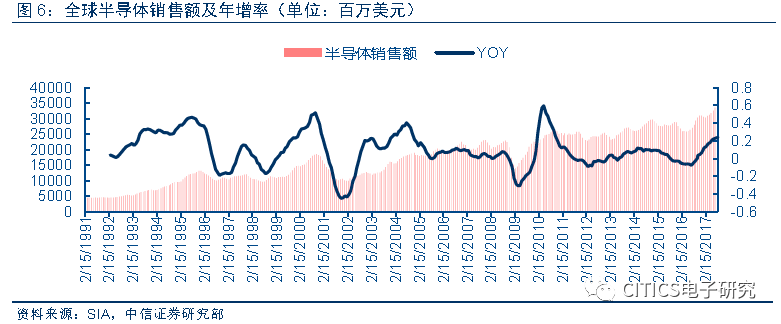

晶圆涨价需求拉动是主因,宏观层面看全球半导体市场整体景气回暖。

2017年全球半导体业销售畅旺,根据SIA的数据,2017年7月全球半导体销售额336亿美元,同比+24.07%,单月同比增速创近六年来新高。据Gartner预计,2017年全球半导体销售收入有望达到3860亿美元,较2016年增长12.3%。

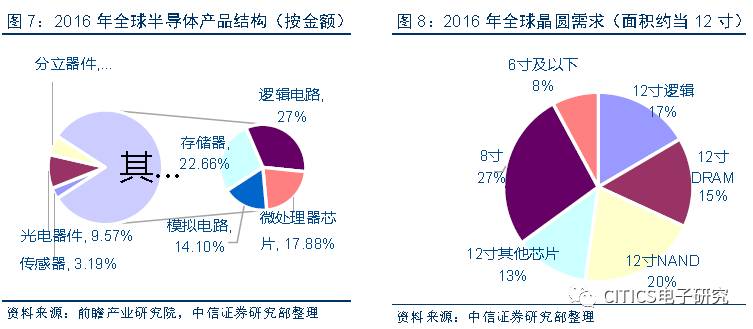

具体看晶圆需求,存储用12寸硅晶圆占比达35%为最大,8寸及12英寸逻辑次之,12英寸NAND及8英寸市场为核心驱动力。

以产品销售额来看,全球集成电路产品中,存储器占比约27.8%,逻辑电路占比33%,微处理器芯片合模拟电路分别占21.9%和17.3%。根据我们预测,全球2016年下半年12寸硅晶圆需求约510万片/月,其中用于逻辑芯片的需求130万片/月,用于DRAM需求120万片/月,用于NAND需求160万片/月,包括NOR Flash、CIS等其他需求100万片/月;8寸硅晶圆需求480万片/月,按面积折算至12寸晶圆约213万片/月,6寸以下晶圆需求约当12寸62万片/月。由此估算,包括NAND、DRAM在内用于存储市场的12寸晶圆需求约占总需求35%,8寸晶圆需求约占总需求27%,用于逻辑芯片的12寸晶圆需求约占17%。需求上看,目前存储器贡献晶圆需求最多,8寸中低端应用其次。

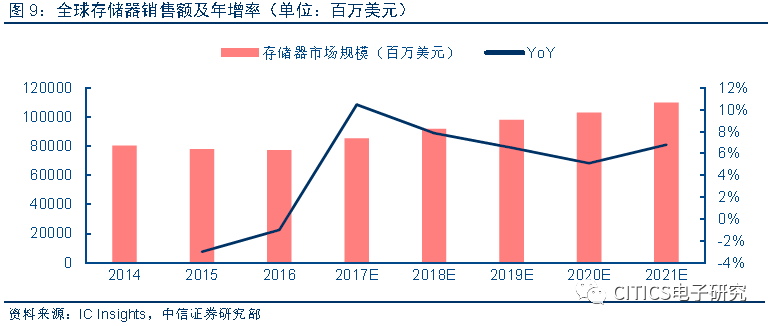

终端云端存储市场爆发至NAND供不应求,为拉动晶圆需求之主因。

手机、云计算应用增长爆炸,对存储器的需求日趋增多,NAND需求爆发成拉动12英寸晶圆涨价主因。

手机应用方面,2016下半年以来各大手机厂商内存、闪存容量纷纷升级,以苹果手机为例,iPhone7

Plus内存由2GB升至3GB,苹果全线手机闪存最低配置由16GB升至32GB,最高至256GB;安卓厂商则纷纷发布6GB内存机型,主流机型闪存64GB已较为寻常。其他领域的存储需求亦同步增加,以监控存储需求为例,1080P设备每天大概产生40GB的存储需求,视频安防成为新增长点。根据IC

Insights,2017年NAND Flash销售额预计年增25%。中长期来看,SSD逐渐成为NAND

Flash最大的下游应用。SSD未来发展空间主要是取代HDD,当前无论是市场规模还是出货量上HDD都是SSD的3-4倍,而限制其大量替代HDD的一个重要因素是SSD的成本。在3D NAND 技术下,SSD取代HDD速度或将加快,届时对NAND

Flash需求或爆发,恐再次出现供不应求现象。据测算,2017年NAND将带来12寸晶圆需求约170万片/月,贡献约31%的12寸晶圆需求。

消费电子、物联网应用拉动中低端8寸晶圆需求,指纹双摄领跑

消费电子、物联网微创新不断,拉动中低端8寸晶圆市场需求。

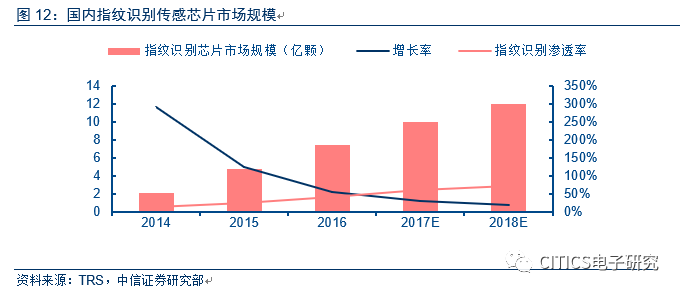

随着物联网(IoT)的兴起,传感器、微机电(MEMS)元件、模拟IC、电源IC以及其他相关半导体元件市场需求愈加旺盛。消费电子方面微创新如指纹识别、双摄等需求亦十分旺盛。物联网相关应用芯片以及消费电子相关芯片不需使用最先进制程,很适合采用8寸晶圆。2017年双摄迎来行业爆发,随着iPhone7 Plus导入,国内厂商纷纷效仿,渗透率有望从2016年的5%,升至2017年的15%,为8寸传感器芯片带来2.43亿颗的需求。据旭日大数据,2015年全球智能手机指纹识别渗透率25%,2016年渗透率达43%,2017年指纹识别将成为智能手机标配,完成向中低端安卓机的渗透,预计全年增速约50%,渗透率达61%,为8寸传感器芯片带来约9.3亿颗需求。目前,国内8 寸厂产能被指纹识别订单挤爆,产能爆满。中芯国际、华虹半导体分别拥有4座和3座8寸晶圆厂,处于国内领先地位

指纹识别芯片是近期拉动8寸晶圆需求主要力量。

据我们测算,2015年指纹识别芯片出货量4.8亿颗对应全年220万片8寸晶圆需求;2016年7.5亿颗指纹识别芯片产生335万片8寸晶圆需求,2017年指纹识别芯片预计出货9.3亿颗,对应427万片8寸晶圆需求,约当12寸晶圆15.8万片/月,贡献约6.7%的8寸晶圆需求。

双摄是继指纹识别后拉动8寸晶圆需求的又一重要力量。

智能手机指纹识别渗透率2017年将达到85%左右的较高水平,且随着iPhone最新机型弃用指纹识别,后期成长空间相对较小。双摄随着2016年iPhone 7Plus的导入,国内厂商纷纷跟进而兴起,预计2017年市场渗透率仅15%左右,仍处较低水平,是智能手机又一发展方向,因而将成为拉动8寸晶圆需求的新兴力量。据我们测算,2017年2.43亿颗传感器新增需求对应全年42万片8寸晶圆需求,约当12寸晶圆1.54万片/月,贡献约0.7%的8寸晶圆需求,2018年4.77亿颗传感器新增需求对应全年82万片8寸晶圆需求,2019年7.34亿颗传感器新增需求对应全年125.7万片8寸晶圆需求,2020年10.25亿颗传感器新增需求对应175.5万片8寸晶圆需求,约当12寸晶圆6.5万片/月,贡献约2.6%的8寸晶圆需求。

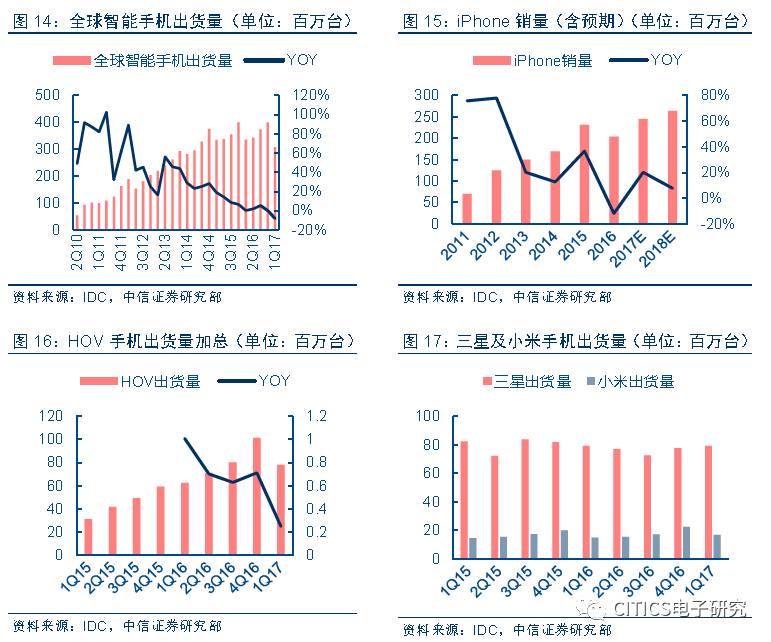

智能手机增长平稳,逻辑用12寸晶圆需求稳定

智能手机方面增长平稳。

2017H1,全球手机智能手机厂商总出货量达3.474亿台,同比增长4.3%,略高于预期的3.6%。在市场增长放缓的背景下,消费者对智能手机仍然保持了旺盛的需求。根据IDC,预计2018/2019/2020年全球手机出货量为15.88/16.48/17.11亿部,智能手机未来仍将保持3%以上的稳定增长。

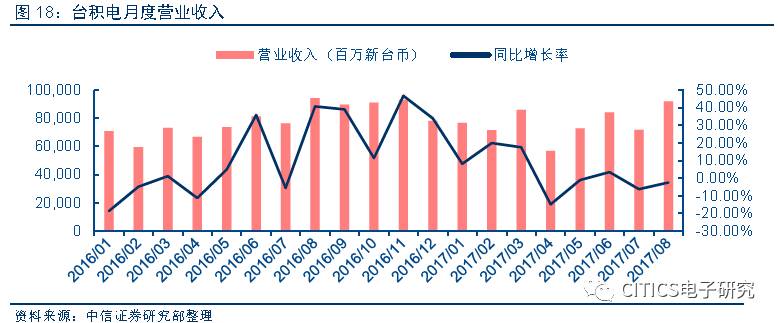

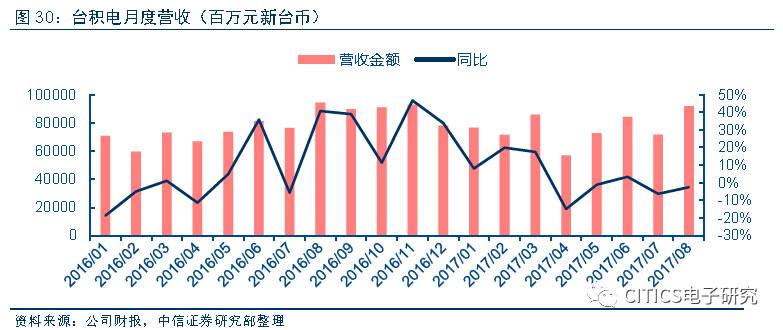

智能手机CPU和基带等核心芯片制造以12寸晶圆为主,代表企业台积电2017年以来营业收入增长较为稳定。

台积电2017Q1通信产品营收占比达61%,苹果产品营收约占15%左右。2017Q1 16/20纳米制程出货占台积电Q1晶圆销售金额的31%,28纳米制程的出货占则Q1晶圆销售金额的25%。总体而言,上述先进制程(包含28纳米及更先进制程)的营收达到全季晶圆销售金额的56%。

存储技术变革推升需求,三星Capex

领跑拉动中短期需求

存储器技术处于变革关键时间点,三星领先优势明显、一家独大,其他厂商追赶尚待时日,致NAND不断涨价。

目前存储器制程转换遭遇瓶颈,采用3D堆叠技术为主要解决方案。3D产能目前三星一家独大,良率最高,其3D产出占投产量40%左右,其他厂商量产过程中多受良率问题困扰,追赶三星尚需时间。美光、英特尔正在研发3D Xpoint技术,技术目前尚未成熟。NAND Flash主要应用于智能手机及PC,3D产能开出后,供货商出货几乎均被智能手机大厂和PC品牌截断,而2D产能大幅度减少,使得只有小容量需求的厂商也面临大缺货。存储器市场整体处于供不应求状态,订单存在积压。自2016年下半年以来,NAND Flash价格不断上涨,且整体缺货状况严重,17年Q1均价同比+5%。NAND Flash涨价使3D NAND龙头三星获益明显,催生提高Capex动力。

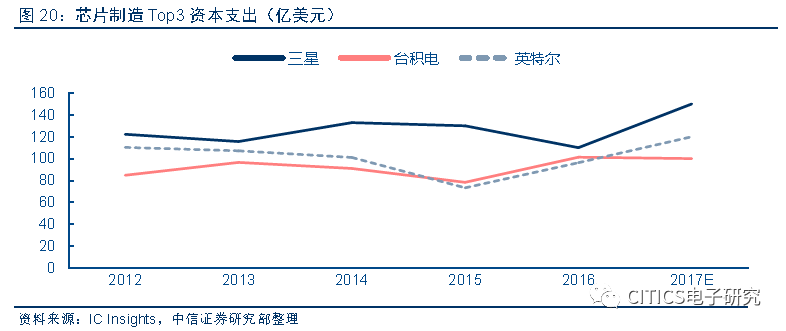

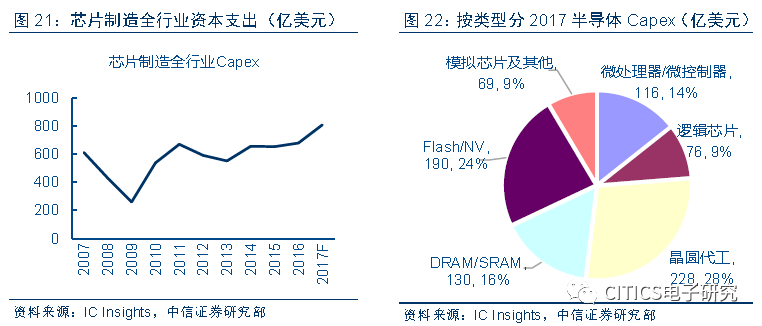

芯片制造商2017年Capex快速扩大,推升未来硅晶圆需求。

芯片厂商的Capex可看作一个先导指标,Capex的增长代表厂商看好未来需求,其未来产能将会提高,亦预示其未来对于硅片需求将会提升。从世界排名前三的芯片制造商三星、英特尔、台积电来看,唯此三家厂商Capex达到百亿美元级别,占行业Capex的45%左右。三家厂商目前积极布局10nm及以下先进制程,台积电2017年Capex预计保持稳定,维持2016年100亿美元水平,英特尔2017年Capex预计扩张至120亿美元。

三星半导体领衔,Capex剧增。

三星目前大力扩张半导体业务,2017年5月正式将隶属于系统LSI部门的晶圆代工业务独立运营,随后提出目标将晶圆代工市占率从第四名提升至第二名,仅次于台积电;7月宣布将在韩国本土投资186亿扩大显示器和存储芯片业务;至2017Q2,受存储器业务收入增长影响,三星已超过英特尔,成为全球第一大芯片制造商。IC Insights将三星半导体业务2017年Capex预期上调至150~220亿美元,较2016年110亿美元大幅增加36%~100%。就三星而言,2017年Capex主要将用于平泽Fab18工厂,以及西安工厂新产线的设立,大约需要1~2年时间转化为实际产能,因而在1~2年后产能需求将有明显上升。

受三星带动以及行业普遍提升,IC Insights预计2017年芯片制造全行业Capex达809亿美元。

较2016年提高19%,此前几年Capex增长均较为平稳。809亿Capex中,存储器业务占比40%,晶圆代工占比28%,两领域Capex最多,印证了先前需求端逻辑。

大陆产业布局加速,中长期需求持续扩张

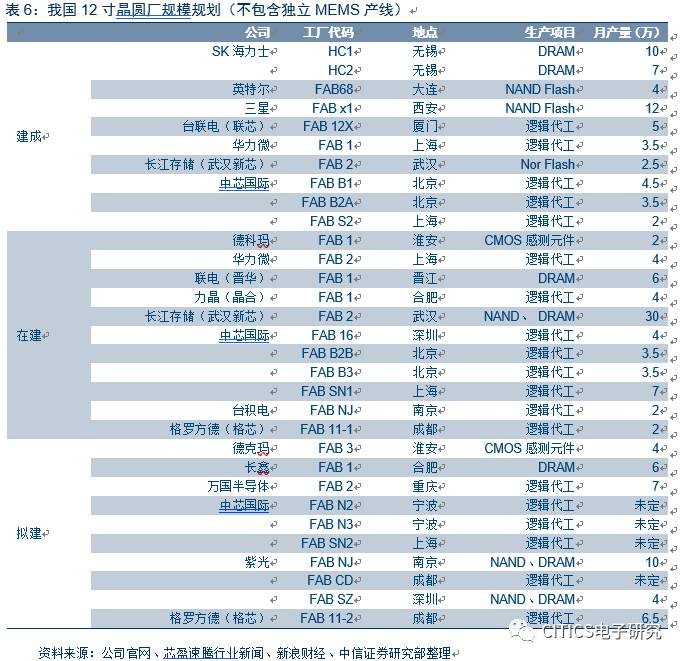

大陆正加速布局,2020年产能或比肩台积电。

2014年至2017年初,国内半导体领域的投资额超过7700亿人民币,国内政策支持带动企业加速布局。政府开产与海外优秀企业联合经营的形势吸引外资和先进技术的形式发展半导体产业。这种模式产生的联芯、晶合、格芯等公司将带来超过30万颗的月产能。据统计,当前在建和拟建的21座12寸晶圆厂有望在2020年前实现投产。届时,我国超过32座12寸晶圆厂每月产能将超过160万,为现有产能的3倍,比肩台积电产能水平。其中,将近3500亿投资流向了存储器行业,催化存储器方向国产替代进程。紫光集团与武汉新芯公司合作成立的长江存储投入超过600亿元,未来还将追加300亿美元。长江存储于2016年底动工国家存储器基地项目,2017年2月宣布与微电子所联合研发的32层3D NAND Flash芯片顺利通过测试,目前已累积多个3DNAND专利,有望2018年底顺利投产,预计2020年月产能将达30万片。紫光还计划在成都和深圳投资两条总产能14万/月的NAND Flash 12寸生产线。此外,晋华、长鑫科技都有12寸存储器新厂投产,进度略慢于长江存储。

硅片供需缺口长期存在,晶圆涨价仍将持续

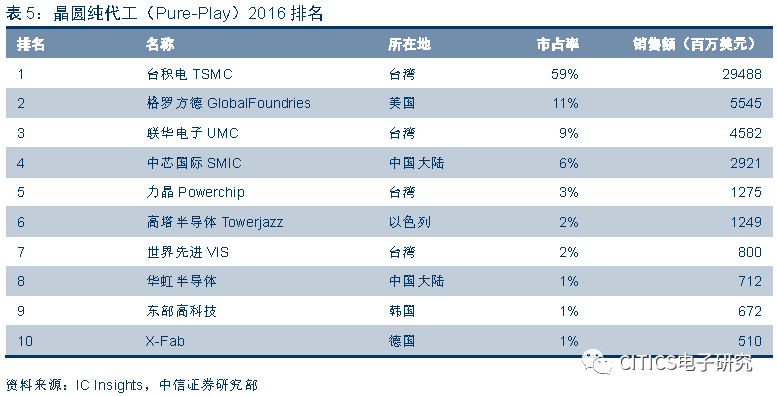

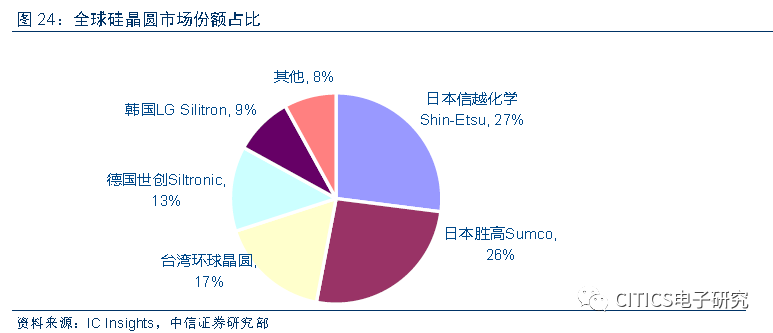

硅晶圆行业市场份额高度集中,产能集中于五家企业。

相较于芯片制造行业及晶圆代工业相对分散的份额,硅晶圆行业世界前五占比92%,形成寡占的竞争格局,厂商议价能力强。其中,日本信越化学占比27%、日本SUMCO占比26%,两家日本厂商份额合计53%,超过一半,台湾环球晶圆2016年收购美国SunEdison半导体晋升第三,占比17%,德国Siltronic占比13%,韩国LGSiltron占比9%。此外还有法国Soitec、台湾台胜科、合晶、嘉晶等企业,份额相对较小。

晶圆厂过往亏损拖累扩产,2017供求缺口3-4%,2018年达6%。

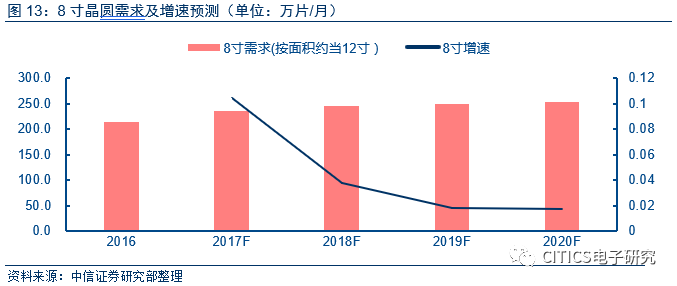

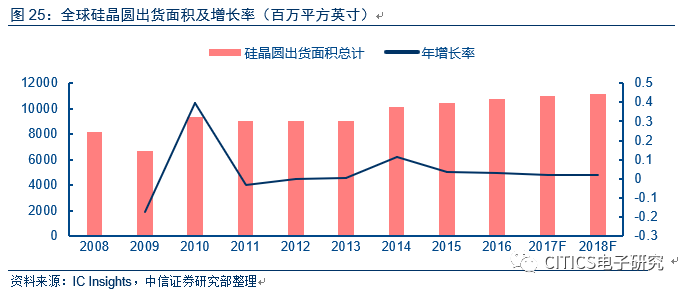

与芯片制造商不同,硅片制造商近几年几乎并未进行扩产,主要原因为经过2008年左右一波大幅扩产后,硅片产能持续高于需求,近些年硅片厂商普遍盈利较低甚至亏损,因而缺乏扩产动力;随着营收与利润的改善,厂商扩产计划或将提上日程,但从计划到产能开出仍需较长时间。日本SUMCO于2017年上半年宣布投资436亿日元(约合3.91亿美元)在日本西部的伊万里工厂设立新产线,这是SUMCO近年来最大的一项投资计划,预计产能11万片/月,产能开出则需到2019年上半年。台胜科,合晶等企业则表示暂时不进行扩产,主要以现有产能应对需求。根据IC Insights预测,全球硅晶圆出货面积2017、2018年增速仅2%左右。据我们测算,2016年底全球12寸硅片产能约510万片/月,8寸硅片产能约520万片/月,约当12寸230万片/月。2017年硅片产能增加有限,统一换算至12寸,供给约750万片/月,需求预计增长至775万片/月,产生3%~4%的供求缺口;2018年预计供给增至760万片/月,需求增至800万片/月,产生6%左右供求缺口。由此,供求缺口持续扩大,中短期晶圆涨价持续成为必然。另一方面,随着厂商盈利逐渐改善,未来两年厂商扩产计划或将增多,中长期来看,产能将有缓解可能。

大厂普遍签订长单锁产能,挤出小厂订单,加剧晶圆产能紧张。

芯片大厂为保证硅晶圆供给,普遍倾向于签订长单。两大日系晶圆厂之一的信越已经与台积电、格罗方德、英特尔等大客户签订3年长期供给合约。日本另一晶圆厂SUMCO也与台积电签订了4年的供应合约,并约定涨幅不超四成,环球晶圆则与三星签订了“绑量不绑价”的长期合约。长单的签订使得硅片厂优先将产能供给分配给晶圆大客户,而小厂订单则无法保障,这将进一步加剧抢夺硅片供给的热潮,对涨价形成助推。

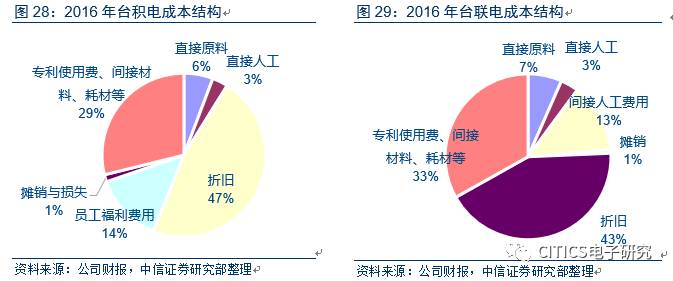

硅晶圆在晶圆厂成本占比不到10%,折旧为主要支出。

硅晶圆涨价对行业影响主要看成本传导,以晶圆代工大厂台积电为例,根据公司年报,2016年台积电成本结构中直接原料成本占比仅6%左右,其中原料还包括硅片、化学材料、气体、贵金属溅射靶材等,估测实际硅片成本占比仅3%左右,由于芯片制造工艺先进,设备折旧维修费用、专利使用费等为主要成本支出,占比分别47%、29%左右。2016年台联电成本结构与台积电基本一致。依此计算,假设原材料硅晶圆涨价50%,台积电成本上涨仅1.5%左右,反映到芯片产品价格上涨微乎其微,对于下游行业实质影响并不大。通过台积电2017年以来月度营收亦可以看出,1月至8月累计营收同比增长2.6%,晶圆涨价对其营收并未产生明显负面影响。

国内Foundry

厂商面临缺货风险,需加大硅晶圆国产化力度

大厂联合锁产能保证供应,国产芯片厂存在一定风险。

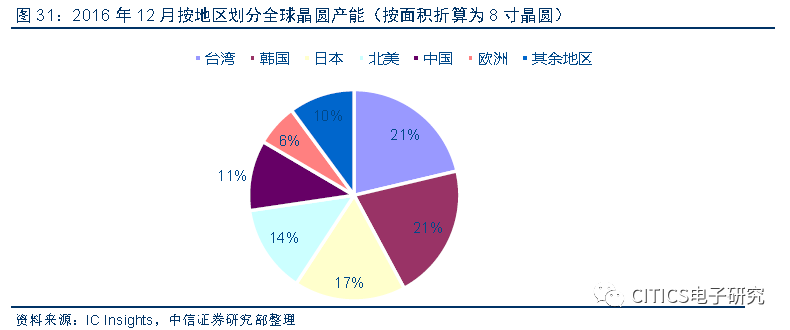

硅晶圆属芯片制造核心必需原材料,为保证供应充足,芯片大厂与硅片厂往往签订长单锁定产能,强强联合保证产能优先供应。此举使得芯片小厂供货不确定性大大增加,以国产厂商为代表的的芯片小厂将有潜在缺货风险。根据IC Insights,2016年12月全球晶圆产能(折算为8寸晶圆)为1711.4万片/月,其中中国产能为184.9万片/月,约占10.8%,然而国内8寸以上硅晶圆90%依赖进口。因而实现硅晶圆国产化替代,保障国产厂商硅晶圆供应势在必行。目前上海新昇已开始小批量试生产,预计2017年底实现小批量量产,预计产能7-8万片/月。