行业观点:

1

)家居消费:

轻工消费板块龙头护城河优势确立,值得长期布局。看好估值较低,自身运营质量边际改善的家居龙头。

2

)包装:

包装受益于行业整合,和原材料低位,业绩确定性增长,新业务提升估值水平。

3

)造纸:

文化纸发布9月提价函,产业链库存低位,需求进入旺季,提价已逐步落地。

推荐标的:

顾家家居、奥瑞金、索菲亚、太阳纸业、晨光文具。

定制家居:

Q2收入增速复苏,零售端渠道细分+产品升级带动增长,大宗业务快速发展应收账款压力增加。

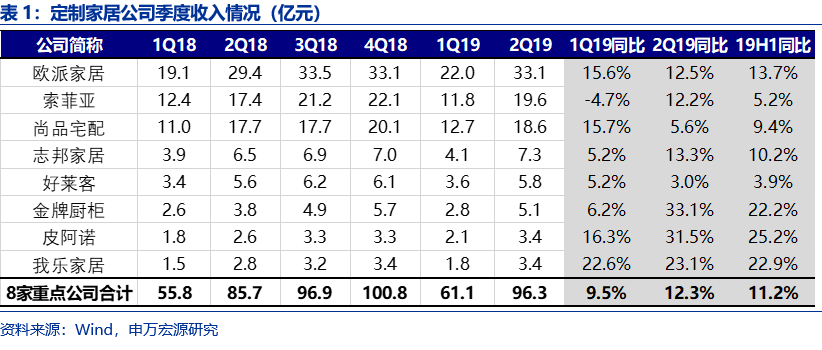

2019H1定制家居公司收入同比增长11.2%,2019Q2单季同比增长12.3%,收入增长提速

。

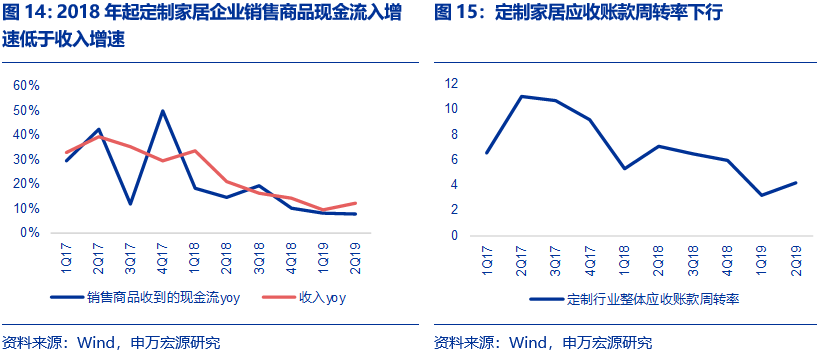

Q2增速环比略有提升,一方面系金牌厨柜、志邦家居、皮阿诺等二季度大宗业务收入高增长拉动;另一方面,索菲亚、欧派家居等通过推行全屋套餐、产品升级、整装流量等方式推动零售增速复苏,带动行业收入增速略有回升。定制家居企业(尤其是橱柜为主)工程业务增速提升, 2019H1大宗占行业整体收入比达到13.0%(2018年为8.9%),2019Q2定制行业整体应收账款周转率4.16(同比降低2.90)。

成品家居:

内销逐步改善,外销仍存在不确定性;原材料回落带动盈利修复。

2019H1重点成品家居公司收入同比增长10.4%。

①

内销:

部分内销家居公司收入增速在2019Q2提速,主要系:1)成品家居竞争格局较优,龙头份额提升趋势明显;2)加大多元渠道拓展,包括电商、整装、房地产合作渠道、分销等,业绩有所提速;3)部分大宗业务包括整装卫浴、地板等有所放量。

②

外销:

外销公司收入增速受到外部环境影响,2019Q2增速略有放缓。部分优质企业通过海外产能布局将有效规避关税,提升市场份额,包括梦百合(美国、泰国、塞尔维亚等海外工厂)、敏华控股(越南工厂)、顾家家居(越南、马来西亚工厂)和喜临门(泰国工厂)。

盈利端受益于原材料价格回落(尤其TDI同比回落57%,软体家居受益)+增值税降低+人民币贬值,使得成品家居企业盈利能力有所改善。

包装行业:

PPI&CPI剪刀差扩大,盈利改善;行业洗牌整合延续,经营质量不断提高。

收入端:

2019H1重点包装公司收入同比增长4.0%。一方面下游整体销量疲软:2019H1烟酒类社零额同比下滑1.7%,软饮料产量增速3.3%,手机出货量同比下滑5.1%;另一方面产品定价跟随原材料价格回落,拖累收入表现。

盈利端:受益于PPI&CPI剪刀差扩大,以及行业整合所带来的龙头议价能力提升,纸包装和金属包装盈利都有所改善。

2019Q2各种纸价格同比回落12%-20%,带动纸包装平均毛利率提升2.1pct。金属包装中两片罐经历了行业亏损、龙头整合,CR4现已达到约70%,龙头议价能力明显提升。2019年初两片罐成功提价,叠加原材料价格略有回落,奥瑞金和宝钢包装两片罐毛利率同比大幅提升6.5pct和2.2pct。

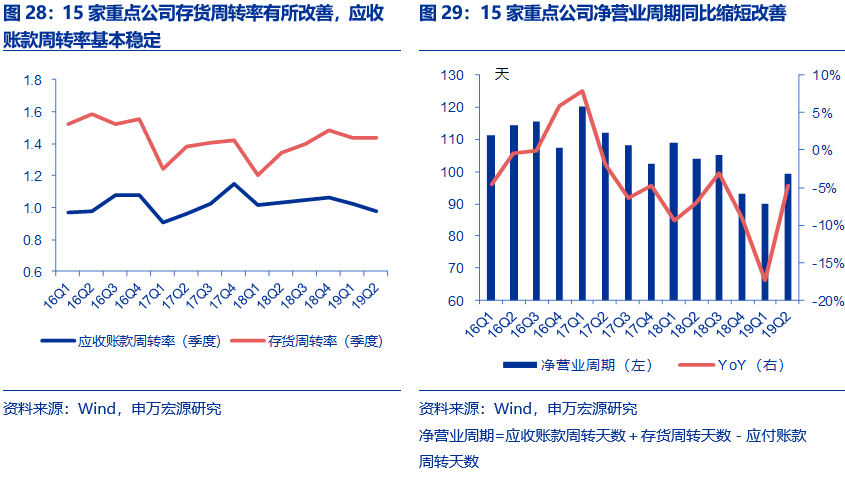

议价能力提升也带来包装企业经营质量明显改善,现金流、净营业周期天数、存货和应收账款周转率等均呈现好转。

轻工消费:

内需稳定类消费收入稳健增长,龙头护城河优势明显,体现核心资产属性。

晨光文具

:传统渠道依托产品升级及管理输出,维持同店增速。受益于大办公行业发展,科力普收入高速增长,规模效应提升盈利空间;九木杂物社渐入佳境,有望进入加速开店期,为公司探索新零售运营探索出新的模式。

中顺洁柔

:产品力驱动与渠道下沉带动收入持续稳定增长,浆价回落带来利润弹性。

造纸行业:

浆纸系上半年提价幅度超预期,原材料价格回落,盈利能力大幅改善。

2019年春节以来,浆纸系节后需求旺季+经销商补库存,龙头之间协同性增强,纸价提涨顺利落地,涨幅超市场预期。原材料价格:受供给增加、需求低迷及库存高位三重因素影响,纸浆价格年内持续下跌。木浆价格向纸厂成本传递周期约3个月,浆价下跌对纸厂的成本弹性在Q2仅部分体现,Q3起体现将更为充分。浆纸系盈利能力明显改善,2019年Q2浆纸系纸企毛利率25.0%,环比一季度提升5.34pct;净利率达到7.1%,环比一季度提升3.17pct。

投资案件

结论和投资建议

1)家居消费:

轻工消费板块龙头护城河优势确立,值得长期布局。看好估值较低,自身运营质量边际改善的家居龙头。

2)包装:

包装受益于行业整合,和原材料低位,业绩确定性增长,新业务提升估值水平。

3)造纸:

文化纸发布9月提价函,产业链库存低位,需求进入旺季,提价有望已基本落地。

原因及逻辑

家居板块:

1)定制家居:

2019Q2收入增速复苏,零售端渠道细分产品升级带动增长,大宗业务快速发展应收账款压力增加。

龙头企业通过渠道精细化运营,整装等新渠道扩张,产品升级,全屋套餐等方式,确保零售收入稳健增长。

2)成品家居:

内销逐步改善,基于更优的竞争格局、加大多元渠道拓展及部分大宗业务放量;外销虽有外部环境隐忧,龙头借助全球化产能布局有效对冲关税风险,逆势提升份额。盈利端:受益于原材料价格回落(尤其软体家居)+增值帅降低+人民币贬值,盈利能力有所改善。

包装板块:

PPI&CPI剪刀差扩大,盈利改善;

行业洗牌整合延续(尤其在纸包装和金属包装领域),龙头议价能力提升,经营质量不断提高。

轻工消费:

内需稳定类消费稳健增长,龙头护城河优势明显,体现核心资产属性。包括晨光文具和中顺洁柔。

造纸板块:

龙头之间协同性增强,浆纸系上半年提价幅度超预期,原材料价格回落,盈利能力大幅改善。纸浆成本红利有望在下半年兑现得更为充分。

有别于大众的认识

轻工子行业筛选逻辑由需求逻辑,转向供给驱动。更关注供给侧逻辑下,子行业竞争格局优化带来的盈利能力和营运质量的提升:如包装和造纸行业。

家居行业:仍处于升维竞争中,企业之间的竞争进入比拼综合实力的阶段。包括产品服务和多元渠道开拓,基于对消费者洞察实现的产品升级、自身信息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系和终端服务能力;由强制造能力向零售模式转型。龙头将推动行业洗牌,不断提升集中度,凸显长期价值。

轻工消费行业:面向稳定内需市场,龙头护城河优势建立,现金流情况优异。长期确定性内生成长享受估值溢价。

1. 家居:

Q2整体增速回升,成品家居内销零售增长更稳健

1.1 定制家居:

增速中枢已经切换,龙头优势体现

1.2 成品家居子行业回顾:

内销有望回暖,原材料回落带动盈利能力修复

2. 包装子行业回顾:

PPI&CPI剪刀差扩大,盈利改善;

行业洗牌整合延续,经营质量不断提高

3. 造纸:

文化纸盈利明显改善,且短期无新增产能释放压力

3.1 浆纸系:

纸价提涨,浆价回落,盈利环比改善

3.2 废纸系:

外废配额贡献龙头纸企相对成本优势

4. 轻工消费:

护城河优势明显,内需稳定类消费收入稳健增长

1. 家居:Q2整体增速回升,成品家居内销零售增长更稳健

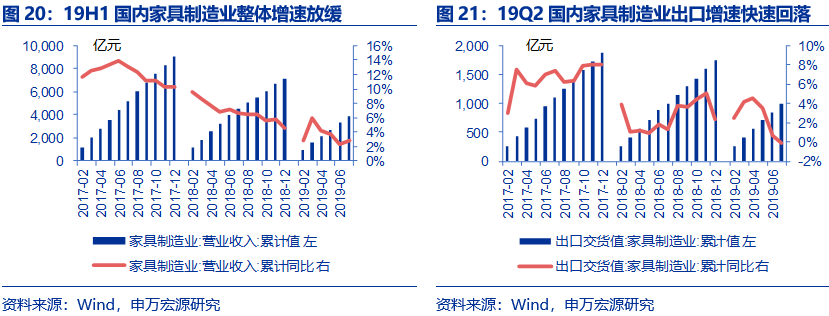

地产数据持续承压,下半年竣工及交房数据有望改善。

2019

年地产依旧低迷,1-7月商品房销售面积8.88亿平米,同比下滑1.3%;房屋竣工面积3.73亿平米,同比下滑11.3%。2017年下半年至今地产销售数据与竣工数据持续背离(销售增速高于竣工增速),2019年下半年起竣工数据及交房情况有望改善。

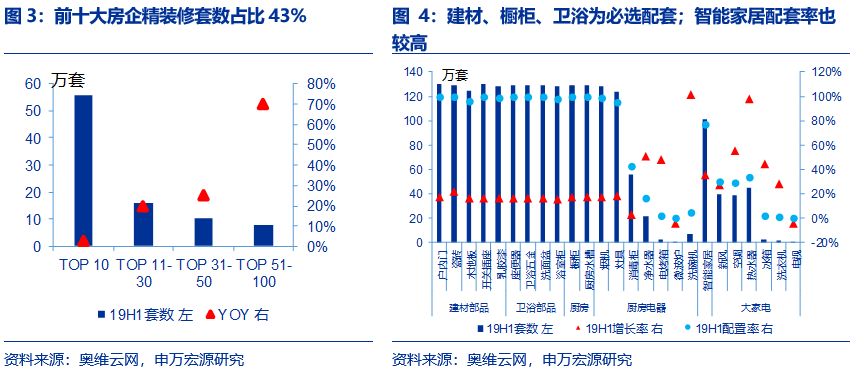

精装修渗透率高速提升。

2019

年1-6月住宅房屋竣工面积约22929万平方米,假设100平方米/套,则约有229.29万套竣工住宅;同期根据奥维云网统计,19H1共有精装房129.7万套,精装修渗透率高达56.6%。头部房企精装修比例相对较高,TOP10房企精装房占总量43%,而排名50以下的房企精装修房屋量仍处于高速增长中。按配套品类来看:建材(门、地板、瓷砖)、卫浴(卫生洁具、五金、浴室柜)、橱柜等基本为100%配套产品,智能家居产品(门锁、安防、马桶、晾衣架、灯光、窗帘等加总)配套率也较高,呈快速增长态势。

需求低迷,叠加多渠道分流,家居公司仍处于战略调整期。

地产下行且精装房、整装公司分流行业零售流量。2017-2018年家居企业密集上市后,渠道门店与产能快速扩张,行业供给明显增加。外部压力下,对家居企业的稳健增长提出更高要求,家居行业仍处战略调整期。

1.1

定制家居:增速中枢已经切换,龙头优势体现

行业收入增速仍整体承压

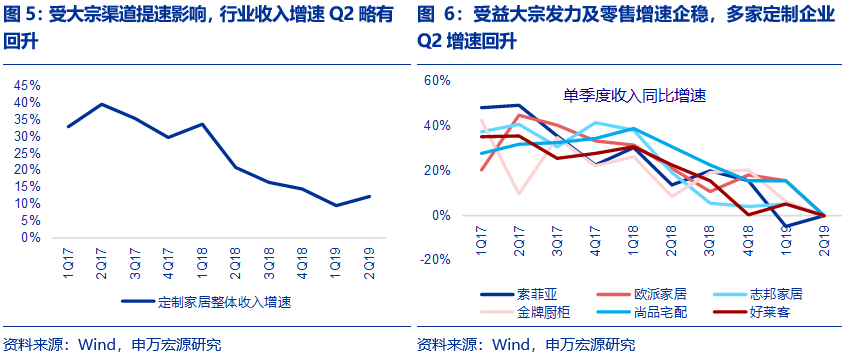

。定制家居行业整体规模等于“新房+二手房+存量房改造产生的装修房套数”*“定制家居渗透率”*“客单价”三者的乘积,由于第一个乘数在2018年出现下滑,第二个乘数边际贡献减弱,定制行业整体增速逐步放缓。2013-2017年行业平均增速为29.7%,2018H1/2018H2/2019H1行业增速逐步放缓,分别为25.7%、15.4%、11.2%。

受大宗渠道发力、龙头零售增速企稳,Q2行业整体增速略有回暖。

2019Q2

行业收入增速阶段性略有回升至12.3%(2019Q1同比增长9.5%)。二季度增速环比略有提升,一方面系

金牌厨柜

、

志邦家居

、

皮阿诺

等二季度大宗业务收入高增长拉动;另一方面,

索菲亚

、

欧派家居

零售增速复苏,带动行业收入增速略有回升。

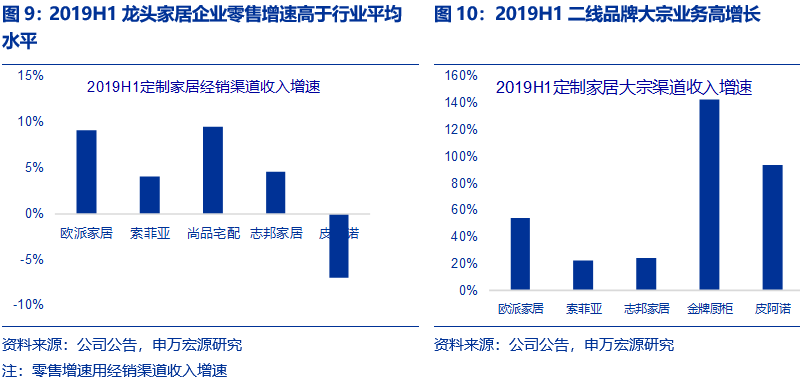

定制橱柜品牌通过大宗业务发力,贡献收入增长点

。定制橱柜企业,在精装房趋势冲击下,零售业务承压;公司通过积极发力大宗渠道,与头部地产商合作开展大宗橱柜业务,贡献收入增长动力;叠加收入低基数影响,上半年收入增速高于行业水平。例如2019H1金牌厨柜、皮阿诺、我乐家居大宗业务收入增长142.9%、93.7%、262.8%;对应整体收入增速22.2%、25.2%、22.9%。

龙头品牌在大宗发力的同时,零售渠道增速也快于同行。

龙头企业凭借多品类运营能力(新品类、新品牌贡献增长动力)、经销商体系优势(经销商有更强开店意愿,历史上有更厚的盈利安全垫)、新渠道(整装等的)拓展能力,对冲行业下行风险。

欧派家居

:2018年大力拓展整装代理商,2019H1整装代理商收款约2亿元;新品牌欧铂丽加速发展,新渠道与新品牌推动2019Q2经销商仍实现同比增长11.6%;

索菲亚

:渠道管理调整逐步落地,2019Q2衣柜重拾增速,零售渠道增长8.4%;

尚品宅配

:凭借整装云持续推进、加盟商快速开店,2019H1零售渠道收入增长9.4%。

龙头凭借自身突出的渠道实力和品牌力,盈利质量更优的零售业务,实现高于同行的增长。

传统卖场渠道试水新零售,与家居企业共同抵御流量下行压力。

美凯龙2019年5月引入阿里巴巴作为战略投资者,重构家居零售行业的商业模式,借力互联网对冲客流分散压力。一方面,通过抓住互联网产业链的大数据和资源优势,最大限度地改造门店,提升零售渠道的竞争力,使传统零售业快速适应个性化、体验式消费;另一方面,未来传统卖场可通过前端互联网流量对接,面向消费者的大数据分析,营销将更为精准,后端物流配送及供应链管理协同,提升整体运营效率。与此同时,美凯龙积极投放广宣费用为卖场导流,2019年上半年销售费用率12.0%,同比增加1.87pct,其中广告及宣传费用占收入比同比增加1.51pct。

定制家居行业直接价格战现象逐步减少

。2018年以来定制家居企业纷纷推出低价套餐,例如“899元/平米”套餐、“19800元16/18/22平米套餐”,以期抢占终端市场份额;2019年大幅度促销现象逐步减少,行业回归理性竞争。龙头家居通过其他维度来抢占市场,例如欧派家居将费用集中投放在信息化建设、研发高端产品等方面;索菲亚积极推出轻奢系列、康纯板系列迎合市场消费升级需求。

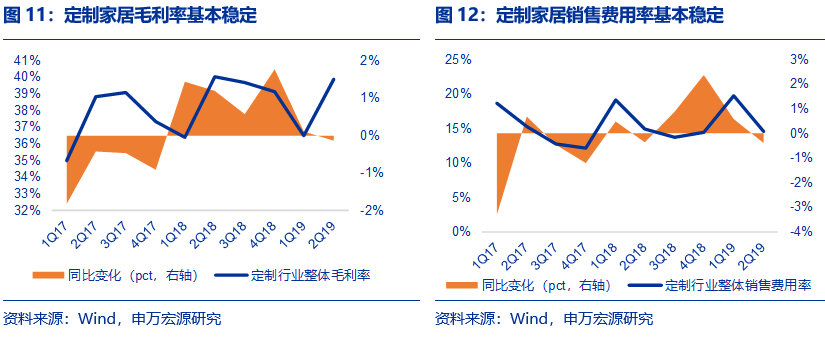

上市公司端毛销差基本稳定。

定制家居企业可以通过两种模式驱动经销商促销活动:直接降低出厂价和增加经销商补贴,分别影响公司毛利率与销售费用率。1)

毛利率基本稳定

:从毛利率口径看,定制家居8家上市公司加权平均毛利率2018年以来同比提升,2019Q1和2019Q2分别同比提升0.1pct、下降0.1pct。终端推出高性价比产品仅仅是引流效果,实际成单特价产品占比不高。且公司可以通过拓展高毛利率的消费升级产品,对冲特价产品带来的毛利率压力,龙头拓新品类能力更强。2)

销售费用率基本稳定。

定制家具企业精准化费用投放,通过对经销商促销补贴、精准化广告投放,实现高效引流,2019Q1和2019Q2行业销售费用率分别同比提升0.6pct、下降0.4pct。同时在促销中,经销商的盈利能力或将承压;龙头企业经销商盈利能力稳定性更强,行业下行周期抗风险能力较强。

综合来看,定制家居企业毛销差基本稳定。当前竞争格局更为复杂,定制家居企业通过新产品、精准营销等方式在市场竞争中保持毛销差稳定。

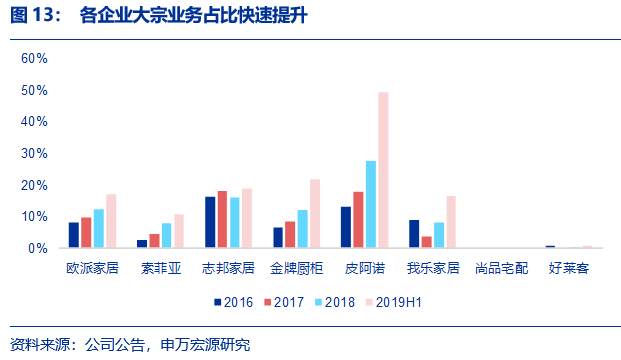

应收账款:工程业务的拓展使得应收账款周转率降低。

受精装房趋势影响,定制家居企业(尤其是橱柜为主)工程业务快速增长,工程业务占比持续提升,2019H1大宗占行业整体收入比达到13.0%(2018年为8.9%);工程业务的快速增长对公司收入增长形成一定支撑,但由于工程业务账款回收周期长,公司现金流形成一定压力。受此影响,自2018Q1起六个季度中,除2018Q3外,定制家居企业销售商品收到的现金流入增速均低于同期收入增速;应收账款明显增加,2019年Q2定制行业整体应收账款周转率4.16,同比降低2.90。

大宗业务中的龙头Alpha:欧派家居通过总部代签、经销商落地模式,同时保证公司盈利能力与现金流

。大宗模式盈利能力及盈利质量与盈利能力与大宗模式密切相关,当前定制家居企业大宗业务主要是三类模式:1)总部直营模式、2)代理商模式和3)总部代签代理商落地模式。

1

)总部直营模式:

总部与地产商签订产品供应与安装合同,负责相关产品的设计、运输、安装和售后等具体落地服务,并

分步向地产商收取预付材料款、进度款、结算款、尾款。如:索菲亚和皮阿诺的恒大合作模式。

2

)代理商模式:

代理商与地产商签订产品供应与安装合同,负责投标、安装、收款等工作,总部仅负责生产,且发出商品前收全款。如:金牌厨柜。

3

)总部代签、代理商落地模式:

总部与地产商签订产品供应与安装合同,工程经销商作为项目履约实际操作人,负责相关产品的设计、运输、安装和售后等具体落地服务。

总部代签模式下,公司分步向地产商收取预付材料款、进度款、结算款、尾款;

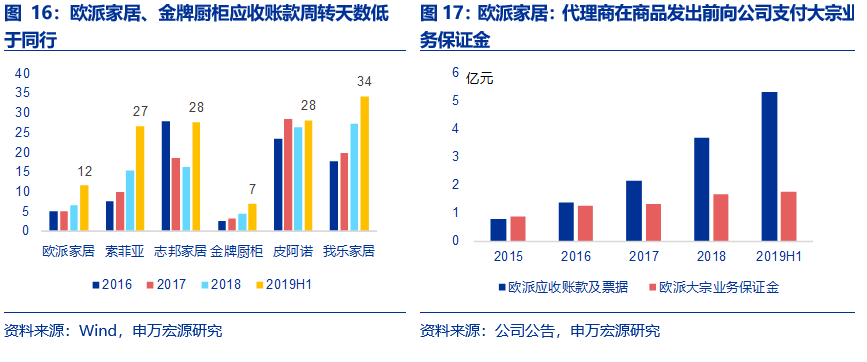

与此同时,每批次货物发出前向工程代理商收取大宗业务保证金。

在地产商向公司打款额度超过一定比例后,逐步退还代理商大宗业务保证金。如:

欧派家居

。

总部代签、经销商落地模式,同时保证公司盈利能力与现金流

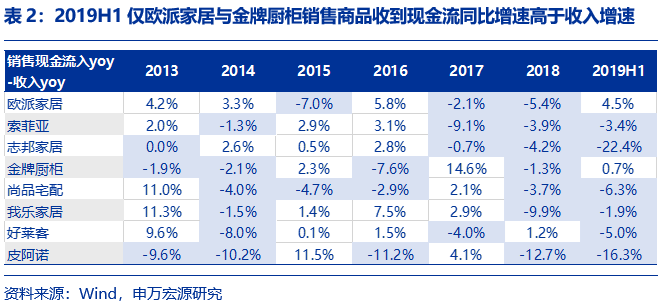

。代理商模式和总部代签模式均能保证公司现金流良好,总部代签模式还保证了公司良好的利润率。2019H1金牌厨柜与欧派家居应收账款周转天数分别为7天、12天,明显低于同行业;

两者为上半年仅有的两家销售商品收到的现金同比增速高于收入增速的企业。

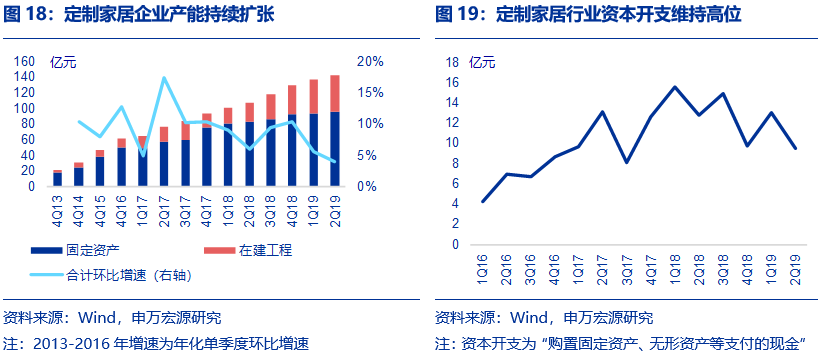

行业固定资产仍处扩张期。

2017

年6家定制家居企业密集上市后,定制家居企业纷纷开启全国产能基地的建设步伐,固定资产与在建工程季度环比增速维持高位;行业资本开支2016-2018年持续提升。2019H1末行业在建工程余额47.27亿元,当期固定资产余额95.83亿元。

定制家居企业信息化建设持续推进。

在设计软件与工厂生产打通方面,

尚品宅配

当前处明显优势,

欧派家居

与

索菲亚

信息化建设持续推进。欧派家居的CAXA、三维家和索菲亚的DIY home均预计将在明年春节前后在经销商层面全面推广落地,实现设计和生产的打通,进一步提升终端设计师效率与工厂效率。

1.2

成品家居子行业回顾:内销有望回暖,原材料回落带动盈利能力修复

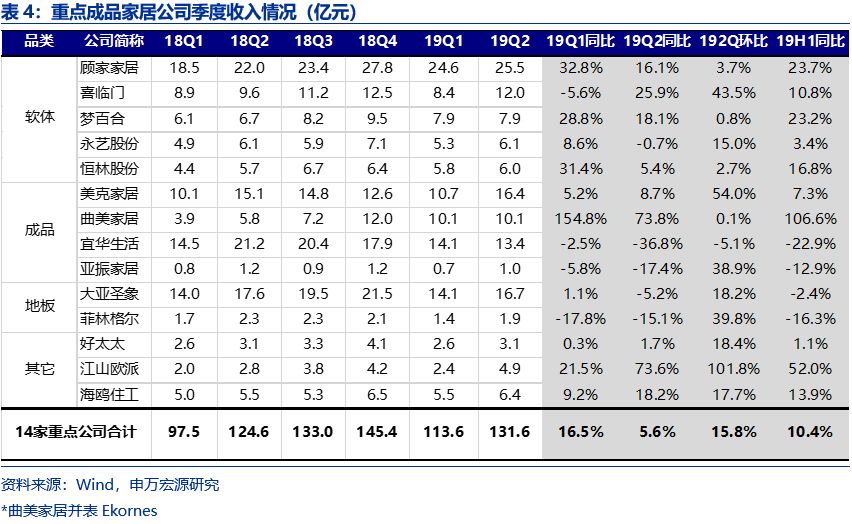

收入分析:

成品家居整体收入端增速略有放缓,预计下半年随交房情况回暖,将有所改善。

2019H1

重点成品家居公司收入同比增长10.4%,2019Q2单季同比增长5.6%,收入端增速明显高于家具制造业行业整体(yoy+2.3%)。

内销:2019H1已披露国内国外收入构成的公司中,2019H1内销收入同比增长7.8%。

部分内销家居公司收入增速在19Q2提速,包括

美克家居

、

喜临门

、

海鸥住工

、

江山欧派

等,主要系:1)成品家居竞争格局较优,龙头凭借品牌力、渠道力持续提升份额;2)加大多元渠道拓展,包括电商、整装、房地产合作渠道、分销等,传统渠道门店开店节奏放缓,更注重门店运营质量提升,业绩有所提速;3)部分大宗业务包括整装卫浴、地板等有所放量(海鸥住工整装卫浴受益于装配式装修比例提升,2019H1贡献收入9308万元,yoy380%;大亚圣象受益于精装修政策,大客户数持续增加,已有超过80家大客户,2019H1工程业务增速较快;江山欧派工程业务快速放量,2019H1收入yoy52%)。

②外销:2019H1外销收入同比增长6.2%

,正增长主要系部分公司外延并购并表影响(如顾家家居外销yoy48.0%、美克家居yoy15.3%),以及部分公司通过产能转移、市占率逆势提升(如梦百合外销yoy 26.5%)。部分外销家居公司收入增速受到外部环境影响(如宜华生活外销下滑28.6%)。2019H1国内家具出口交货值约855亿元,同比微增0.7%,尤其在5月关税落地后,增速下滑较为明显。外销家居公司中短期受到较大影响的有

宜华生活

、

永艺股份

、

海鸥住工

、

恒林股份

、

顾家家居

以及敏华控股(1999.HK),但部分优质企业具备海外产能布局将有效规避关税,并受益于外销集中度提升逻辑,包括

梦百合

(美国、泰国、塞尔维亚等海外工厂)、

敏华控股

(越南工厂)、

顾家家居

(越南、马来西亚工厂)和

喜临门

(泰国工厂)。

龙头凭借渠道力、品牌力以及海外产能布局等优势,持续提升市占率。

新房销售趋缓、国际贸易形势严峻,外部压力加快行业整合进程2019H1家具制造业企业月亏损数量约1100-1300个,同比增长10%-23%;另一方面重点公司收入增速明显高于行业平均水平,体现龙头市占率不断提高。看好床垫、沙发子行业整合趋势,龙头有望凭借品牌力、品类延伸、多元渠道布局持续跑赢。

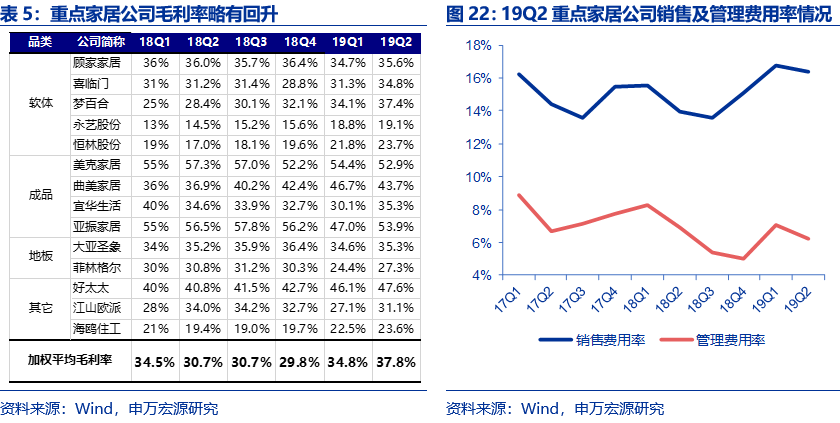

重点家居公司2018Q3-2019Q2毛利率分别为30.7%/29.8%/34.8%/37.8%,原材料价格回落+增值税降低+人民币贬值

,使得家居企业盈利能力有所改善。

1)原材料价格回落:

尤其是软体家居行业,TDI为主要原材料之一,19H1华东地区TDI均价为14176元/吨,同比回落57%,沙发和床垫企业盈利能力明显改善;

2)增值税调降

:内销家居企业毛利水平有所提升;

3)人民币贬值:20

19H1人民币兑美元平均汇率同比贬值约6.4%。

费用率方面:重点家具公司2018Q3-2019Q2净利率分别为9.3%/-0.4%/7.0%/8.8%,盈利能力逐季改善。

2019Q2

销售费用率同比提升2.4pct、管理费用率同比下降0.7pct,环比下降0.4pct和0.9pct。受地产后周期约束,客流量承压,企业端费用投放相对谨慎;另一方面提升内控,管理费用率改善明显。叠加毛利率改善,驱动净利率逐季提升。

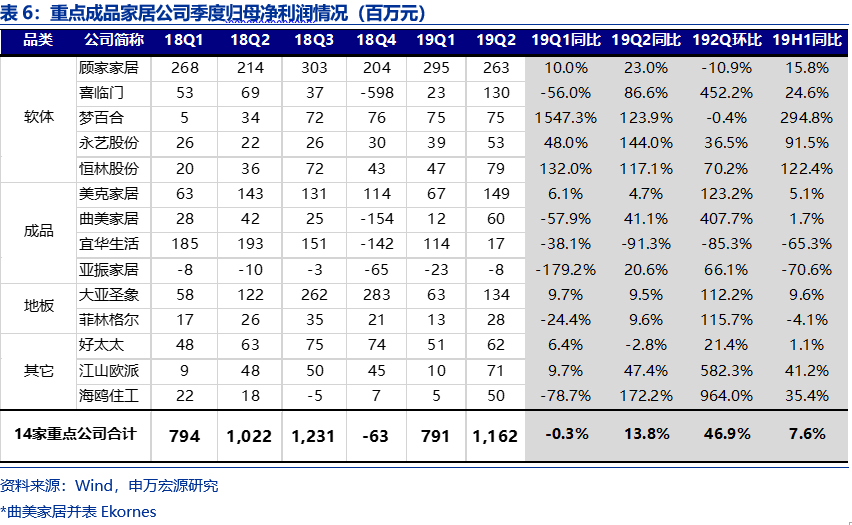

部分家居企业经营质量明显改善。

如

顾家家居

:

营运能力明显改善,存货及应收账款得到有效控制,现金流提升。2019H1经营性现金流量净额6.96亿元,同比增长334%,外销应收账款收款加快(应收账款比期初减少1.02亿元),存货减少2.47亿元。

美克家居

:

供应链改进战略,优化库存结构同时实现商品满足率高达96%,供应链交付周期较2018年改善8天。2019H1实现经营性现金流量净额2.81亿元,同比增长185%,系存货减少3.04亿元,现金流大幅改善。

2.

包装子行业回顾:PPI&CPI剪刀差扩大,盈利改善;行业洗牌整合延续,经营质量不断提高

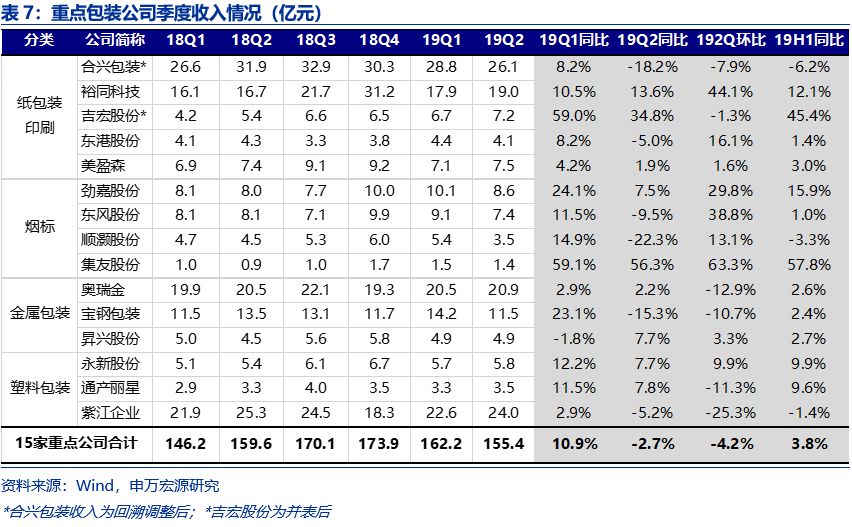

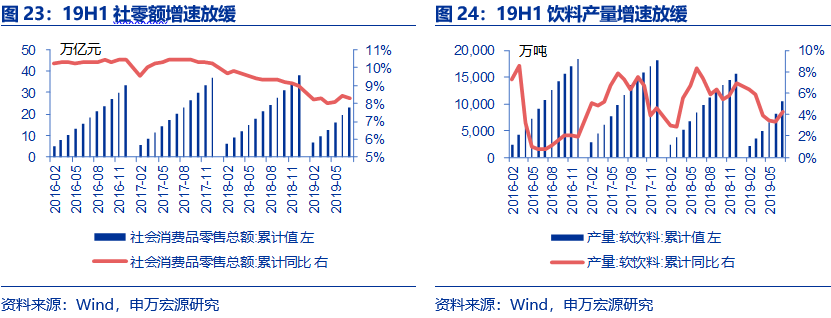

受到下游消费增速放缓影响,2019H1重点包装公司收入端微增。

2019H1

收入同比增长3.8%,2019Q2单季同比下滑-4.2%,增速放缓主要系:2019H1社零总额同比增长8.4%,其中包装上市公司的典型下游,如烟酒类社零额同比下滑1.7%,软饮料产量增速仅为3.3%,手机出货量同比下滑5.1%,对生产箱板瓦楞包装、彩盒、烟标和塑料包装厂商均产生一定影响(包括

合兴包装

、

劲嘉股份

、

东风股份

、

紫江企业

、

永新股份

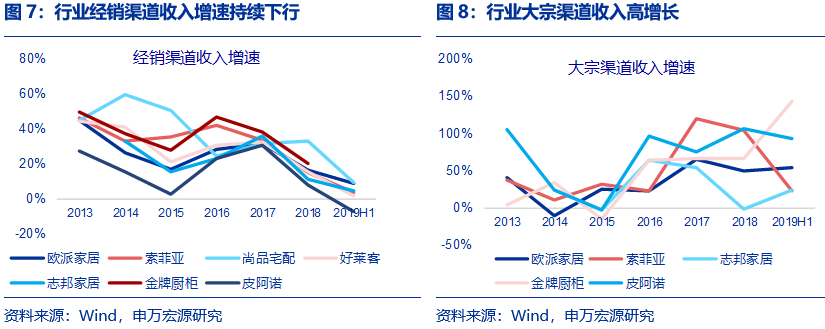

等),纸包装、烟标、金属包装、塑料包装公司2019H1收入同比增长4.3%、8.0%、2.5%和1.5%;另一方面,部分产品定价跟随原材料价格回落,也使得收入增速有所放缓(如箱板瓦楞包装)。

龙头继续推动行业整合,竞争优势明显:

前几年

在环保政策趋严、人工及原材料价格上涨的背景下,行业并购整合进程加快,带动龙头产业链议价能力明显提升。金属、塑料和纸包装等子行业均受益于下游客户集中度提升,订单持续向包装龙头集中。另一方面龙头通过高质量服务和全国性辐射,巩固存量客户粘性,也加快新市场布局,持续扩张市场份额(包括

奥瑞金

、

劲嘉股份

、

裕同科技

、

合兴包装等

)。

打造综合包装服务商,拓展新业务并提升产品服务附加值:

下游客户产品愈发多样化,对包装需求提高,偏好具备综合服务能力的包装龙头。包装企业通过收购、技术研发,不断延伸产业链的纵深度,如跨界社会包装、智能包装物联网、一站式设计开发服务等(包括

劲嘉股份

、

奥瑞金

、

裕同科技

等)。

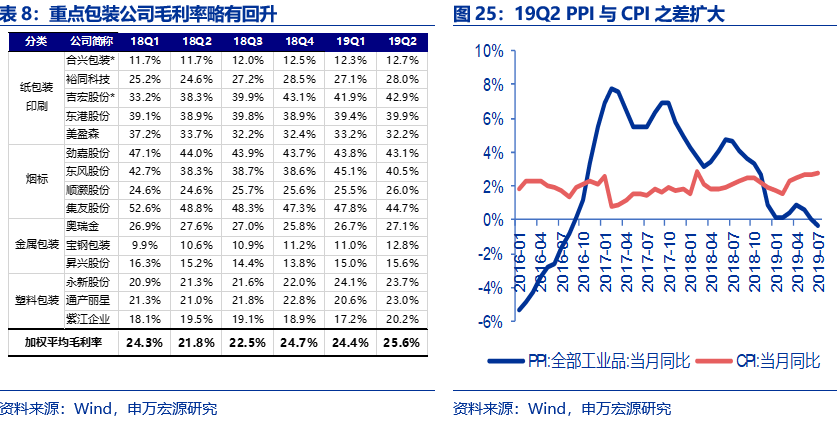

重点包装公司2018Q3-2019Q2毛利率分别为22.5%/24.7%/24.4%/25.6%,包装在上半年整体利用率偏淡的背景下,盈利能力仍有所改善。1)从宏观角度分析,CPI、PPI剪刀差扩大。

PPI

表征原材料价格,CPI表征产品价格。PPI与CPI之差在18Q2时达到顶峰(分别为4.7%和1.9%),随后快速反转,直至2019年7月仍持续扩大(分别为-0.3%和2.8%),与包装公司毛利率从低到高的走势较为一致,考虑到原材料库存因素,盈利能力有望在后续季度持续改善。

2)议价能力带动盈利能力:

随行业整合、龙头市占率和议价能力提升,盈利能力扩张带动毛利率提升(比较显著的有:金属两片罐行业、箱板瓦楞纸包装行业)。

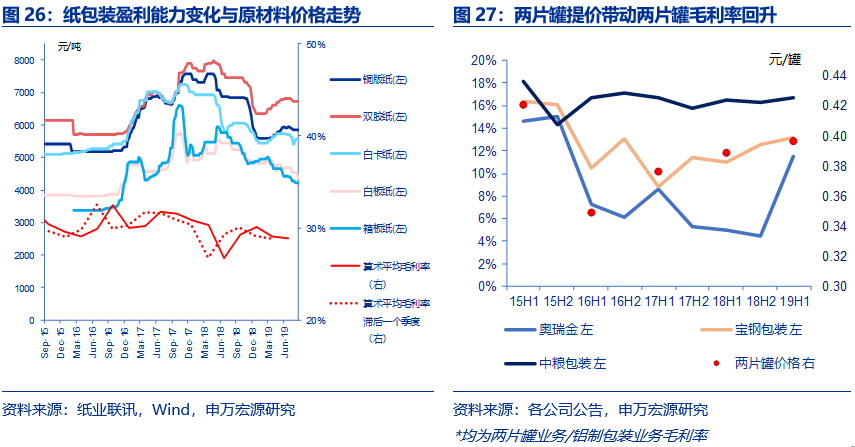

纸包装:重点公司(劲嘉股份、裕同科技、合兴包装、美盈森)2019Q2毛利率同比有较大幅改善,同比提升约2.1pct

。

盈利能力改善系:1)原材料价格回落:

2018Q2各纸种价格较高,2019Q2各纸种价格明显同比回落(铜版纸、双胶纸、白卡纸、白板纸、箱板纸同比下降19%、14%、13%、12%和20%),考虑到原材料库存周期,2019Q3行业盈利能力有望继续环比提升。

2)行业整合话语权提升:

纸包装行业持续整合,如箱板瓦楞纸龙头

合兴包装

订单量逆势持续增长,行业整合推动行业盈利水平触底回升。

3)提升价值链附加:

以纸包装为载体为品牌商提供高附加值服务,提升整体毛利率,例如

吉宏股份

以包装为载体,跨界拓展精准营销与跨境电商,实现线上广告和线下包装业务的深度融合。

金属包装:重点公司(奥瑞金、中粮包装(0906.HK)、宝钢包装、昇兴股份)2019H1算术平均毛利率为17.8%,同比提升0.7pct。盈利能力改善系:1)两片罐行业重回向上通道。两片罐

行业在经历产能过度投放后,2016-2017年连续亏损、同时龙头之间加大整合力度(包括奥瑞金入股中粮包装、收购波尔亚太,昇兴收购太平洋等),目前CR4市占率已经高达70%,议价能力明显提高,行业进入盈利向上通道。2019年初两片罐成功提价0.7-0.8分/罐,

奥瑞金

、

宝钢包装

和

中粮包装

2019H1两片罐业务毛利率同比提升6.5pct、2.2pct和0.2pct。

2)原材料价格稳中略降。

2019H1铝锭价格同比回落4%,海外LME铝现货价同比回落17%,拉动两片罐行业毛利率提升。

随着包装行业整合,中游包装企业产业链议价权提升,经营质量改善。

包装企业由于模式特性,往往上半年现金流大幅回款,2019H115家重点包装公司合计经营性现金流量净额同比增长43.8%,现金流明显改善。从收款和库存管理来看,包装公司存货周转率自2018年下半年起逐季改善,应收账款周转率基本持稳。我们认为随着原材料价格趋势下行,包装厂减少原材料备货,存货周转率同比有较大幅改善。2019Q2重点公司的平均净营业周期约为99天,同比下降4.7%,自2017Q2起基本处于逐季缩短趋势,体现重点包装公司经营质量不断提高。

3.

造纸:

文化纸盈利明显改善,且短期无新增产能释放压力

3.1

浆纸系:纸价提涨,浆价回落,盈利环比改善

浆纸系上半年提价幅度超预期。

2019

年春节以来,浆纸系双胶纸、铜版纸、白卡纸发布多轮提价函,受益节后需求旺季+经销商补库存,龙头之间协同性增强,纸价提涨顺利落地,涨幅超市场预期。

1)双胶纸:

由于新增产能投放迟于预期,叠加旺季需求改善淡季需求不淡,纸价累计提涨400-500元/吨,且淡季价格平稳。

2)铜版纸:

高集中度(CR4=94%),龙头之间协同性增加,通过转产与控制开机率,有效控制市场供给,纸价年后累计提涨300-400元/吨,淡季出厂价平稳。

3)白卡纸

:高集中度(CR4=92%)叠加新增产能滞后投放,灰底白板纸替代需求驱动白卡纸需求增长,纸价年后累计最高提涨500-700元/吨,但受下游需求整体承压影响,淡季出厂价格略有回落。

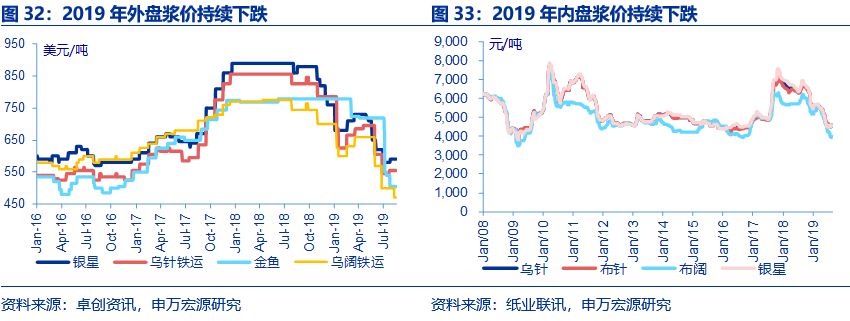

受供给增加、需求低迷及库存高位三重因素影响,纸浆价格年内持续下跌。

自4月起外盘木浆价格持续下调,其中针叶浆银星外盘报价由3月720美元/吨逐步下调至7月580美元/吨,下跌19.4%。受此影响,内盘木浆价格也持续回落,卓创资讯公布的内盘木浆加权均价由3月初5715元/吨下跌至8月4550元/吨,下跌20.4%。木浆价格向纸厂成本传递周期约3个月。本轮浆价大幅下跌自3月起,考虑到对成本影响的滞后性,浆价下跌对纸厂的盈利弹性在Q2仅部分体现,Q3起盈利弹性体现将更为充分。

受供给增加、需求低迷及库存高位三重因素影响,纸浆价格年内持续下跌。

自4月起外盘木浆价格持续下调,其中针叶浆银星外盘报价由3月720美元/吨逐步下调至7月580美元/吨,下跌19.4%。受此影响,内盘木浆价格也持续回落,卓创资讯公布的内盘木浆加权均价由3月初5715元/吨下跌至8月4550元/吨,下跌20.4%。木浆价格向纸厂成本传递周期约3个月。本轮浆价大幅下跌自3月起,考虑到对成本影响的滞后性,浆价下跌对纸厂的盈利弹性在Q2仅部分体现,Q3起盈利弹性体现将更为充分。

盈利能力明显改善。

受益节后纸价提涨及浆价回落,浆纸系纸企盈利明显改善,2019Q2浆纸系纸企毛利率25.0%,环比一季度提升5.34pct;净利率达到7.1%,环比一季度提升3.17pct。