|

苏宁易购

8

月

31

日发布

2018

半年报。

2018

上半年实现营业收入

1106.78

亿元,同比增长

32.16%

;

利润总额

59.33

亿元,同比增长

1822%

;

归母净利

60.03

亿元,同比增长

1959%

;

扣非净利润

3268

万元,

2017

年同期为

-1.96

亿元,

剔除阿里股票后净利润约

4

亿元,同比增长

37.95%

。

摊薄

EPS

为

0.65

元;净资产收益率

7.57%

。报告期每股经营性现金流

-0.57

元。

公司预计

2018

年

1-9

月归母净利润

61.03-62.03

亿元,对应三季度为

1-2

亿元。

|

简评及投资建议

1.

零售主业显著贡献盈利,利润结构优化。

上半年收入

1106.78

亿元、归母净利

60.03

亿元,与此前业绩预告基本一致。上半年全渠道

GMV

(线上线下合计)为

1512

亿元,同比增长

44.55%

,其中中国大陆增长

44.53%

。

一、二季度收入各增

32.76%

、

31.68%

,家电

3C

同店收入各增

5.86%

、

4.66%

,优于同业

。

一、二季度归母净利各为

1.11

亿元、

58.92

亿元,且考虑到第三期员工持股计划激励费用影响,公司预告三季度为

1-2

亿元。

剔除阿里股票收益

56

亿元后,上半年净利润约

4.02

亿元增

37.95%

,

我们测算苏宁金服

/

苏宁理财

/

零售业务(线上线下合计)各贡献

0.35/1.6/6.6

亿元,消费金融

/

天天快递各亏

0.15/4.4

亿元

。结构上,公司零售主业盈利贡献显著(测算

1H17

约亏损

7000

万元),而天天快递亏损增加(约

3

亿元)以及金服利润贡献减少(

1

亿元)对利润有所拖累。

上半年经营活动现金流量净额

-53

亿元同比下降

8.14%

,

剔除金融业务影响后为

-2.98

亿元同比增长

84.9%

;公司为强化零供关系,推进较积极的结算政策,虽然阶段性影响了经营现金流,但有利于保障商品流量和提升整体竞争力。

2.

上半年线上

GMV

(含税)增长

76.51%

至

883.22

亿元,其中自营(含税)增

53.4%

至

634.53

亿元,

开放平台(含税)增

186.71%

至

248.69

亿元。二季度

GMV

增长

72.62%

,虽较一季度

81.5%

的增速有所回落,但在市场疲弱之时表现依旧良好。

3.

上半年中国大陆新开

1152

家、关闭

204

家,净增

948

家。

新开苏宁小店

709

家(不含迪亚天天

308

家)、直营店

349

家、苏宁易购零售云加盟店

726

家、常规店

47

家、云店

21

家、红孩子

25

家。

截至

6

月底各类自营店面

4813

家,自有面积

20

万平米

:中国大陆店面

4747

家,中国香港

26

家,日本

40

家;直营店

2392

家、苏宁小店

732

家、云店

363

家、常规店

1144

家、红孩子

77

家、苏鲜生

10

家,苏宁易购零售云加盟店

765

家。

4.

经营亮点:

①

物流:社会化收入同比增

118%

(不含天天)

,期末快递网点

23416

个,仓储面积

735

万平米(含天天),投入运营

8

个自动化拣选中心、

38

个区域配送中心和

17

个生鲜冷链仓;

②

金融:交易规模同比增

29%

,新增绑卡会员数同比增

48%

,苏宁银行总资产较年初增长

28%

。

③

会员

:截至期末公司零售体系注册会员

3.57

亿人,

6

月苏宁易购

APP

月活同比增

64.34%

,

618

大促苏宁易购移动端订单数量占线上整体比例

92.86%

。

④

加速智慧零售布局:

入股万达商业、携手恒大地产、收购迪亚天天、与大润发达成深度合作,储备新成长势能。

我们对苏宁的判断。

当前看待苏宁投资机会的两个维度:成长与效率。

(

1

)成长提速:线上线下保持快速增长。

公司

2018

上半年分别实现

76.5%

的线上

GMV

同比增长和

32.2%

的收入同比增长,保持了

2018

年一季度的良好趋势,且均显著高于

2017

年同期及全年,同时继续实现主业利润增长。随着平台规模快速成长,我们预计公司有望通过佣金收入等增强变现能力,逐渐实现线上业务整体的规模化盈利。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以

“

仓

-

店

-

家

”

模式物流效率优于

“

仓

-

家

”

模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。我们认为,公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

展望未来三年,我们认为,公司自身品类拓展、平台成长,线下门店快速且有效率扩张(计划未来

3

年互联网门店拓展至

2

万家),均有望强化公司在当前新零售格局下的竞争力。我们认为苏宁正在从改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司正在迎来越来越充分的关注和认可。

维持盈利预测。

基于上述分析,预计

2018-2020

年归母净利润各

72

亿元、

28

亿元和

35

亿元。采用分部估值法,

2018

年线下业务

43

亿元归母净利润给以

18-20

倍

PE

,线上业务

2120

亿元

GMV

以

0.25-0.3

倍,所持阿里、中国联通、万达商业、江苏银行等股权市值约

305

亿元(其中阿里股权价值约

165

亿元),以及苏宁金服业务价值约

212

亿元,综合目标市值

1817-2008

亿元,合理价值区间

19.51-21.57

元,维持

“

优于大市

”

的投资评级。

风险提示。

与阿里合作效果不佳;线下改善与线上减亏低于预期;竞争加剧;阿里等股权投资不达预期等。

以下是完整的半年报分析。

1.

上半年收入同比增长

32.16%

、

2Q

收入增速保持良好。

上半年总商品销售规模(线上线下合计)为

1512

亿元,同比增长

44.55%

,其中中国大陆增长

44.53%

。

上半年实现收入

1106.78

亿元,同比增长

32.16%

,其中一、二季度各增长

32.76%

、

31.68%

;

上半年家电

3C

同店收入增长

5.26%

,一、二季度各增

5.86%

、

4.66%

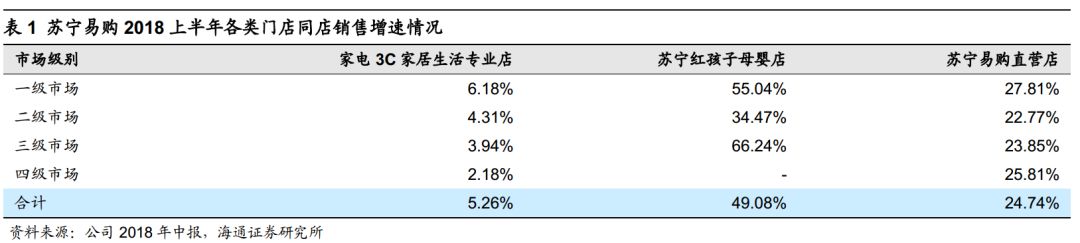

,苏宁易购服务站直营店经营日趋成熟,效益逐步体现,上半年同店收入增长

24.74%

;红孩子母婴店发展较为迅速,上半年同店销售增长

49.08%

。

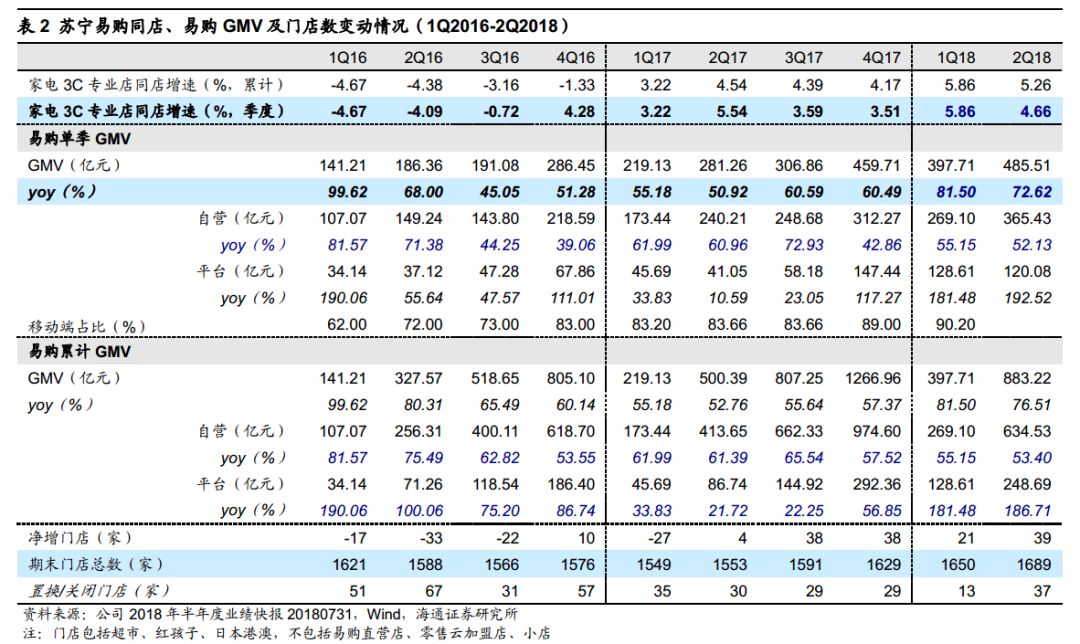

2.

上半年线上

GMV

(含税)增长

76.51%

至

883.22

亿元,其中自营(含税)增

53.4%

至

634.53

亿元

,开放平台(含税)增长

186.71%

至

248.69

亿元。分季度,线上

GMV

二季度同比增长

72.62%

,虽较一季度的

81.5%

有所回落,但表现仍旧良好。

得益于公司在百货、超市、母婴、家居建材等垂直品类方面加大商户引进力度(该类新进商户占比上半年公司引进商户

71%

),以及进一步优化平台规则,加强商户管理和支持力度,加快物流、金融、售后等开放以赋能商户,降低其运营成本,

开放平台上半年的

GMV

增速大幅提升,

1Q

、

2Q

各同比增

181.48%

、

186.71%

;自营业务保持良好增长,

1Q

、

2Q

季度自营

GMV

各同比增

55.15%

、

52.13%

。

公司持续强化线上运营能力,加强社交及内容营销,有效运用苏宁拼购、苏宁推客等营销工具产品,同时结合

315

品牌盛典、

418

、

618

等大型促销活动,加强与头部媒体、供应商等的合作,不断强化公司的品牌形象。

截至

6

月底,公司零售体系注册会员数量

3.57

亿人,

2018

年

6

月苏宁易购

APP

月度活跃用户数同比增长

64.34%

。

2018

年

618

大促期间苏宁易购移动端订单数量占线上整体比例达

92.86%

。

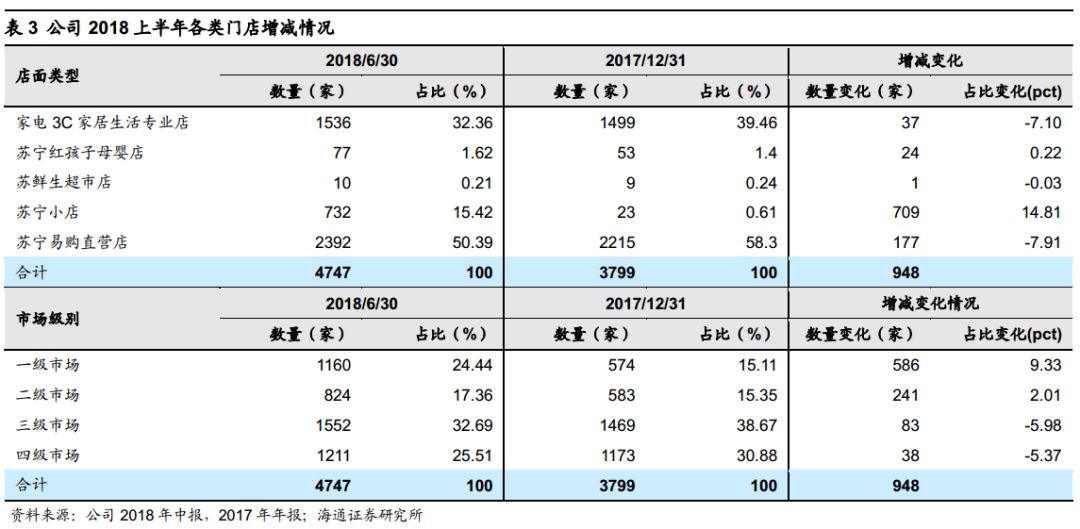

3.

门店方面,中国大陆地区净增

948

家,中国香港净增

1

家,日本关店

3

家。

上半年公司继续布局各类门店,积极打造了覆盖各市场级别以及线上线下的全渠道网络,形成

“

一大、两小、多专

”

的店面业态产品族群。

(

1

)中国大陆

:

①

家店

3C

店:

2018

年上半年新开云店

21

家、升级改造云店

19

家、置换和关闭门店

31

家,新开常规店

47

家;期末共拥有云店

363

家、常规店

1144

家(旗舰店

100

家、中心店

376

家、社区店

668

家)、苏宁易购县镇店

29

家,门店合计

1536

家。

②

红孩子母婴店:上半年新开

25

家,关闭

1

家,截至期末共

77

家。

③

超市店:苏鲜生超市,上半年新开

1

家,截至期末共

10

家。

④

苏宁小店:定位于社区、城市

CBD

、交通站点的便利服务,面积

80-200

平方米,以便利店和独立

APP

组合,满足消费者购物、餐饮、本地生活服务等各类需求,上半年新开

709

家(不含拟收购的上海迪亚天天店面

308

家),截至期末共

732

家。公司计划下半年加快苏宁小店的网点布局,推进苏宁小店在全国范围的覆盖。

⑤

易购直营店:面积

200-700

平方米,是公司加速下沉县镇市场的智慧零售端口,自营外公司还打造了

“

零售云

”

加盟平台,开放输出苏宁在供应链、仓储、金融、

IT

等方面的核心能力,赋能中小零售商。上半年新开易购直营店

349

家,升级置换

/

关闭直营店

172

家,期末苏宁易购直营店数量达

2392

家;上半年新开苏宁易购零售云加盟店

726

家,并储备了近

700

家加盟店资源,截至期末共有

765

家。

截至

2018

年

6

月底,公司在中国大陆合计拥有各类自营店面

4747

家,自有门店物业面积

20.28

万平方米,并过创新型资产运作方式以及大型房地产商合作取得可长期稳定使用的物业面积

69.44

万平方米,社会化租赁面积

444.14

万平方米。

(

2

)其他市场:

报告期内公司在中国香港新开门店

4

家、关闭门店

3

家,在日本关闭门店

3

家,截至期末,在中国香港、日本各拥有

26

家、

40

家门店,门店均为租赁方式,面积合计约

4.33

万平米。

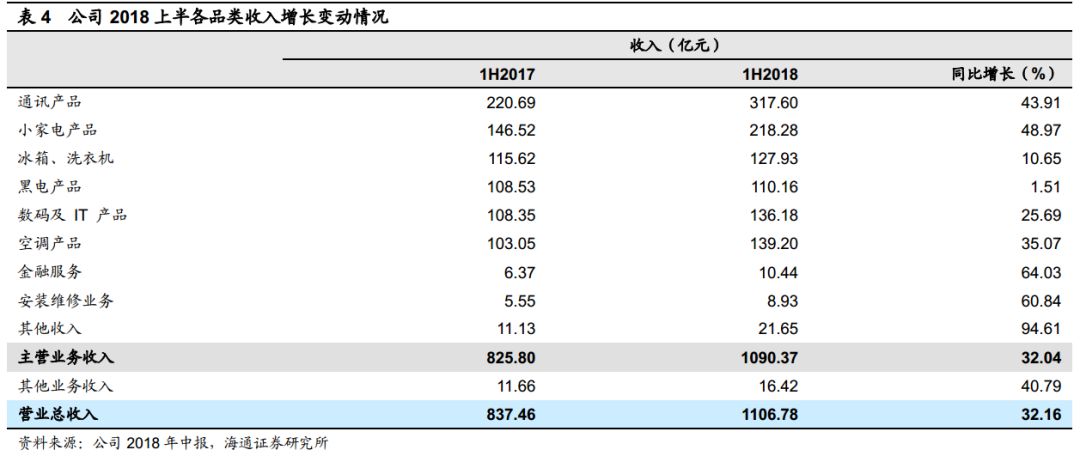

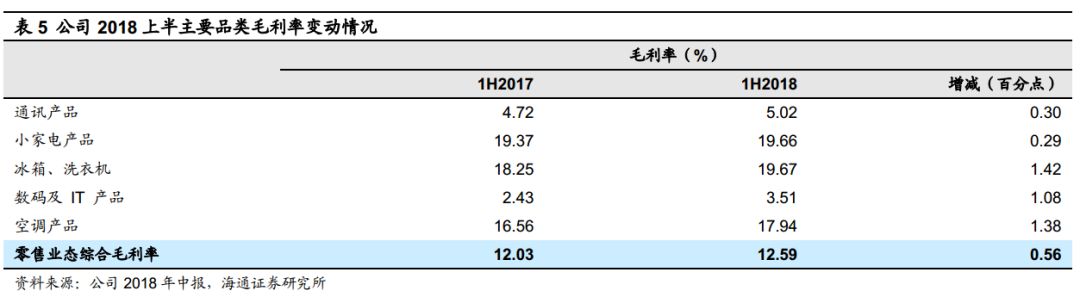

4.

综合毛利率增加

0.49

个百分点至

14.65%

,其中主营业务毛利率增

0.4

个百分点至

13.44%

。公司继续优化商品供应链,改善商品结构,且利用单品运作改善商品毛利率。

通讯、空调、小家电收入增长较快,冰洗、空调、小家电等毛利率均有提升

。分品类,

①

通讯产品

收入

317

亿元,同比增长

43.91%

,占比主营收入

28.7%

,主要得益于通过新品首销、单品包销、爆款打造等巩固竞争力,以及加快下沉三四级市场;但因市场竞争激烈,毛利率略增

0.3

个百分点至

5.02%

。

②

数码及

IT

结合消费升级,公司加快布局智能产品,如无人机、智能机器人、智能穿戴等产品,为数码产品带来新的增长点。上半年收入

136

亿元,同比增长

25.69%

,占比

12.3%

,毛利率增加

1.08

个百分点至

3.51%

。

③

传统家电

:一二线城市主推高端型号及智能机型,三四线城市加速渠道下沉,并通过进一步推广

“

送装一体

”

、

“

以旧换新

”

等服务产品实现差异化发展,传统家电保持较快增长,其中:

空调

收入增长

35.07%

至

139

亿元,占比

12.58%

,毛利率增加

1.38

个百分点至

17.94%

;

冰箱、洗衣机

收入增长

10.65%

至

128

亿元,占比

11.56%

,毛利率增加

1.42

个百分点至

19.67%

;

④

黑电

收入增长

1.51%

至

110

亿元,占比

9.95%

;

⑤

小家电

(含母婴、百货及日用等)收入增长

48.97%

至

218

亿元,占比

19.72%

,毛利率略增

0.29

个百分点至

19.66%

;

⑥

安装维修

收入增长

60.84%

至

8.9

亿元;

⑦

金融服务

收入增长

64.03%

至

10.44

亿元。

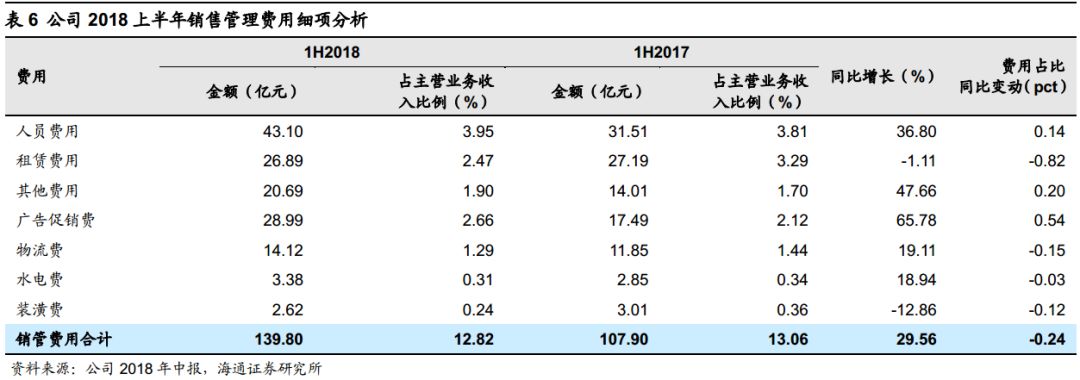

5.

销售管理费用率减少

0.24

个百分点,财务费用增加

7413

万元。

销售费用率

10.59%

,同比减少

0.25

个百分点;管理费用率

2.23%

,同比微增

0.01

个百分点。主要费用项中,

租金、水电、物流、装潢费用率均有下降,广告促销、人工等费率增加

:

①

由于公司加大在开发、新品类运营等方面的专业人才储备,

人员费用

率增加

0.14

个百分点至

3.95%

,费用额增长

36.8%

。

②

租赁费用

率减少

0.82

个百分点至

2.47%

,费用额下降

1.11%

,主要是由于公司优化店面结构,严格控制新开店的租赁费用;

③

为拉动销售,公司加大在线上的广告投入,销售和会员保持较快增长,

广告促销

费用率增加

0.54

个百分点至

2.66%

,费用额增长

65.78%

;

④

通过新设前行仓、平行仓等多种仓储设施,有效提升物流配送效率,

物流费用

增长

19.11%

,费用率下降

0.15

个百分点至

1.29%

;

⑤

由于公司加强门店费用的管控,由于可比门店收入提升,带来装潢费率、水电费率同比下降,

水电费

率和

装潢费

率各为

0.31%

、

0.24%

,同比各减少

0.03

、

0.12

个百分点。

虽然报告期内公司及子公司短期借款规模增加,利息支出有所增加以及线上销售增长较快带来支付手续费增加较快,但公司积极进行现金管理,利息收入有所增加,上半年财务费用增加

7413

万元至

2.77

亿元,费用率

0.25%

,与

2017

年同期持平。整体期间费用率为

13.89%

,同比减少

0.16

个百分点。

6.

剔除出售股票投资收益后净利润

4.02

亿元,

收入良好增长、费用率及毛利率双重改善,同时出售阿里股权投资收益约

56

亿元,上半年实现营业利润

57.51

亿元;营业外收入增加

1.93

亿元,主要是供应商罚款及并购业务带来的负商誉,最终上半年利润总额

59.33

亿元,同比增长

1822%

,归母净利润

60.03

亿元,同比增长

1959%

。

若剔除阿里股票收益

56

亿元后,净利润约

4.02

亿元增

37.95%

,

我们测算苏宁金服

/

苏宁理财

/

零售业务(线上线下合计)各贡献

0.35/1.6/6.6

亿元,消费金融

/

天天快递各亏

0.15/4.4

亿元

。结构上,公司零售主业盈利贡献显著(测算

1H17

亏损约

7000

万元),而天天快递亏损增加(约

3

亿元)以及金服利润贡献减少(

1

亿元)对利润有所拖累。

7.

物流加强仓储能力建设,社会化业务快速增长。

上半年苏宁物流社会化收入(不含天天快递)同比增长

118.49%

,公司新投入使用

4

个物流区域配送中心、

1

个自动化拣选中心。截至

6

月底,公司合计投入运营

8

个自动化拣选中心、

38

个区域配送中心、

17

个生鲜冷链仓,另外有

4

个自动化拣选中心在建,

23

个区域配送中心在建和扩建;

截至

6

月底,苏宁物流及天天快递拥有仓储及相关配套总面积

735

万平米,快递网点

23416

个,公司物流网络覆盖全国

352

个地级城市、

2910

个区县城市

。

苏宁物流服务效率持续改善,公司已形成了涵盖中心仓、平行仓、城市仓等在内的完整仓储配送体系,配送服务网络进一步完善。

“

半日达

”

、

“

次日达

”

配送范围持续增加,

“

送装一体

”

的服务范围扩展到全国

135

个城市,同时推出

“

代客检、准时装、如约送、

30

分响应、无忧收费

”

等服务

8.

金融:聚焦核心业务发展,总体交易规模实现同比增长

29%

。其中,

①

苏宁金服

(持股

55.4%

)上半年收入

12.9

亿元,净利润

6.2

亿元,总资产达