分析师:胡独巍,执业证号:S0100518100001

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

一、事件概述

8月19日,景旺电子发布2019年中报:

营收28.52亿元,同比增长25.37%;

归属于上市公司股东的净利润4.26亿元,同比增长9.04%;

扣非后归母净利润3.74亿元,同比增长2.16%;

经营活动现金流净额5.31亿元,同比增长78.30%;

基本EPS为0.73元,同比-23.96%。

(一)、

业绩符合预期,期间费用率、净利率环比改善

1、实际中报业绩符合我们的判断。

19Q2收入15.36亿元,同比增长19.10%,环比增长16.67%;

归母净利润为2.43亿元,同比增长3.29%,环比增长31.94%;

毛利率为27.34%,同比-6.26个pct,环比-2.52%;

净利率为14.85%,同比-1.01个pct,环比增长1.38%;

销售费用率、管理费用率、财务费用率环比分别-0.02/-1.64/-2.80个pct,研发费用率为4.86%,环比+0.31个pct。

19H1 ROE(摊薄)为8.55%,同比-2.74个pct;

资产周转率为0.37,同比-0.09。

2、利润增速低于收入增速主要原因:

受珠海景旺柔性处于产能爬坡和管理改善阶段影响,毛利率同比环比有所下降,珠海景旺柔性上半年亏损4338万元。

我们认为,依托公司在FPC领域多年的管理经验,随着产能和管理效率的提升,珠海景旺柔性将有望实现扭亏为盈。

(二)

、

5G产品取得重要技术突破并量产,将受益5G趋势

5G基建方面,公司在5G高频天线板、5G高速板、5G功放用高频板、5G相关埋阻方面的研发取得重大进步,形成批量生产能力,向战略客户批量供应相关产品;

5G终端方面,公司布局5G终端用FPC研发,并加快推进技术改造和新工厂建设,布局新产能。

上半年研发费用1.35亿元,同比增长24.49%,占营收比例为4.72%。

(三)

、产能处于高负荷状态,股权激励和扩产将打开长期增长空间

上半年,公司生产刚性板共211.68万平方米、同比+16.56%、产销率101.52%;

生产柔性板共60.11万平方米、同比+45.29%、产销率101.99%。

18年公司授予26名员工合计300万股限制性股票,授予价格为28.56元/股,分5期解锁,解锁比例分别为20%/20%/30%/30%,完全解锁条件为以2017年净利润为基数,2018-2021年的净利润增长率分别不低于20%、44%、73%、107%,且个人考评符合要求。

珠海基地“年产高密度印刷电路板300万㎡、柔性线路板200万㎡产业化项目”分三期建设,首期投资13.6亿元,目前已取得环评批复。

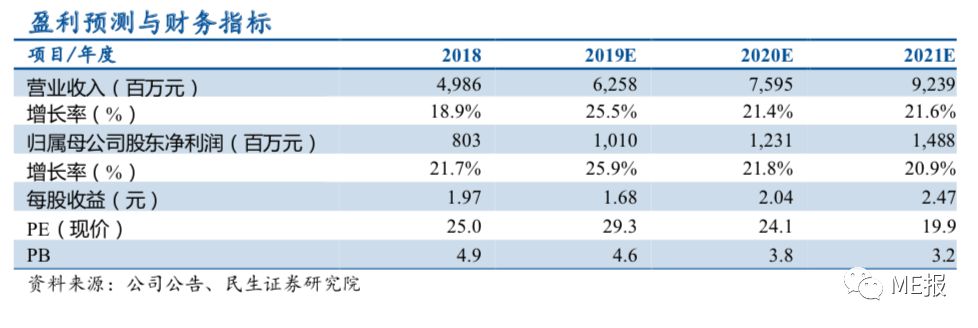

预计19/20/21年EPS分别为1.68/2.04/2.47元,对应PE分别为29.3X/24.1X/19.9X。

参考SW印制电路板行业PE(TTM,整体法)估值为37倍,考虑到公司的行业领先地位和5G产品增长潜力,维持“推荐”评级。

1、客户和订单拓展不及预期;

2、PCB行业整体扩产导致产能过剩;

3、消费电子竞争激烈导致毛利率下降;

4、原材料价格波动。

本篇报告内容来源于民生证券研究院

《

景旺电子(603228):业绩符合预期,5G业务取得突破

》20190820

本微信号(订阅号/公众号)发布内容仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是民生证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载

的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。