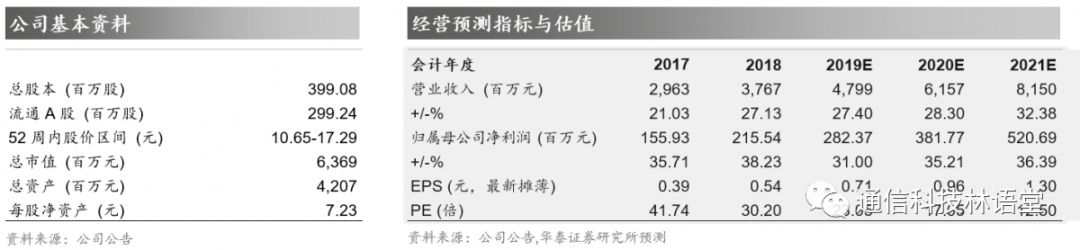

事件:18年业绩增长38.23%,云化业务增长显著

公司于3月27日晚间发布2018年年报及2019年一季度业绩预告,18年公司实现营收37.67亿元,Yoy+27.13%,实现归母净利润2.16亿元,Yoy+38.23%,2019年一季度公司归母净利润512.22万元-614.66万元,Yoy+0%-20%,符合预期。公司长期深耕电信、金融、公安等垂直行业多年,实现了多点开花的局面,看好公司BOSS云化及产业云“BOSS+”业务拓展,以及公安信息化成长空间。预计公司2019-2021年EPS分别为0.71、0.96和1.30元,维持“买入”评级。

内生增速稳健,维恩贝特完成对赌,协同效应显著

公司2018年实现营业收入增速为27.13%,实现净利润增速38.23%,净利润增速高于收入增速主要系公司大力拓展云化业务带来毛利率提升,同时增强人员复用性实现费用优化所致。若考虑维恩贝特2018年实现净利润约6472万元,完成对赌业绩,剔除维恩贝特并表以及非经常性损益的影响,则18年公司内生增速约为22.2%,增长稳健。公司金融业务在2018年实现增长129.8%,维恩贝特协同效应显著。

毛利率整体提升,盈利能力逐步加强。

2018年度公司整体毛利率水平为20.55%,较2017年提升0.98个百分点,净利润率为5.74%,提升0.47个百分点,随着基于云计算的应用层业务占比逐步提升,将持续增加公司整体盈利能力。

5G时代运营商加大投资,带来BOSS持续增长,产业云化业务值得期待

2019年运营商Capex落地,中国移动在支撑网的投资由2018年的83.55亿元提升至2019年的152.90亿元,同比提升83%,BOSS系统作为支撑网的重要组成部分有望受益。天源迪科在传统运营商BOSS领域占据了较高市场地位,并紧跟行业发展布局大数据和云计算新业态,实现了与阿里、腾讯、华为等云计算巨头的强强合作,实现跨行业发展,未来有望在运营商BOSS以及政府和行业领域的产业“BOSS+”等云化业务实现拓展。

持续稳健拓展可期,维持“买入”评级

我们看好公司长期深耕垂直行业多年积累的核心优势,有望受益企业IT 云化带来的应用层市场集中度提升,形成运营商、政府、金融三大领域多点开花的局面。预计公司2019-2021年 EPS分别为0.71、0.96和1.30元,参考A股同类上市公司PE平均水平为29.58,给予公司19年PE为27-30倍,对应目标价为19.17-21.3元/股,维持“买入”评级。

风险提示:运营商资本开支下降风险、人力成本提升风险、行业拓展不达预期。