(华盛顿特区

17

岁的高中生

Will Olsen

正在充当临时快递员。当地居民以各自拥有的

100

多台

3D

打印机,以众包的方式为当地医护人员提供

3D

打印的面罩,临时快递员每周两次上门取件、交付,收取地点都在居民门外。这一自发网络

4

月内已经和计划完成

1

万个面罩。

Jacquelyn Martin/AP

)

上调美国死亡数预测到

15

万,虽然纽约已度过拐点、全美国也站在拐点之上,但曲线下行会比上行更加平缓而长尾。在推出重在社会保障的

3.5

轮财政政策后,第四轮虽然党派分歧更大,但是经济重启和复苏所必要的,货币政策也需要对地方政府和

main street

加大扶持力度,如果能在明年底就讨论宽松政策退出,就是最优情形。季报季强化了个股的风险和机会,继续强调自下而上的

Alpha

机会。硅谷不仅是科技抗疫的主力,疫情所催化的中长期发展趋势也有利于硅谷

。

从不确定性中获益是优秀企业和聪明投资者应该做的

。

Longer tail

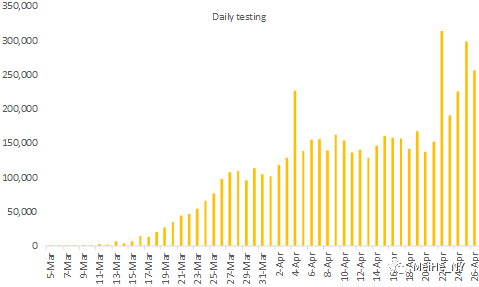

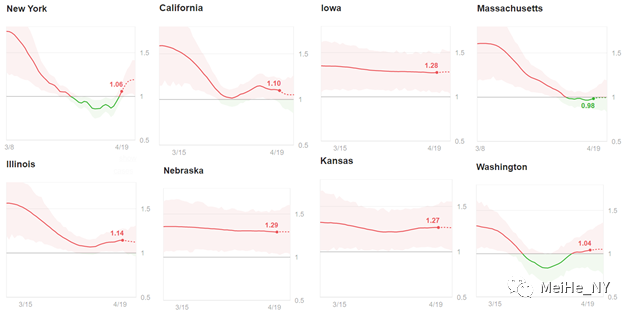

纽约确实已经度过了拐点,而全美国则应该站在拐点之上的平台期,需要未来一到两周的数据加以验证。但一周以来最大的好消息是日检测量终于突破了此前

15

万每日的瓶颈,而跃升到

25-30

万每日(

4

月

4

日和

4

月

22

日两天是

outliner

,完全因为加州一次性报出此前

pending

的检测结果,但

4

月

23

日及以后检测量的显著上升,来自多个州的集体贡献)。检测上升,也令检出率从此前的

20%

下降到

18%

。检测产能释放可能来源于多方面的努力,包括前端采样所需防护物资和棉签的供给到位,以及后端检测设备增加数量和单机能力。照此路径,到

5

月中下旬,全美日检测能力可以达到

50

万的区间,为纽约、加州等大州的复产复工创造良好条件。

另一项复产复工的必要条件之一是

contact tracing

。苹果和谷歌合作的以手机蓝牙为基础的

API

,本周就会有

Beta

版推出,供官方卫生机构使用。而且与

2

周前公布的方案相比,实际推出的产品会具有更好的信息安全(防黑客)和准确性(可从蓝牙信号的强度和持续时间,推断接触的亲密程度和停留时间)。但此类手机应用的先决条件是需要超过

60%

的消费者自觉下载和

opt-in

(苹果和谷歌的版本甚至要求确诊者自行申报确诊信息后,才激发对接触者的自动通知;法国和德国正在开发的版本可以由卫生机构通过密钥来解锁确诊者的接触者信息),否则将无法发挥效果(新加坡的

TraceTogether

应用在推出一个月后,用户数只占本国人口的

19%

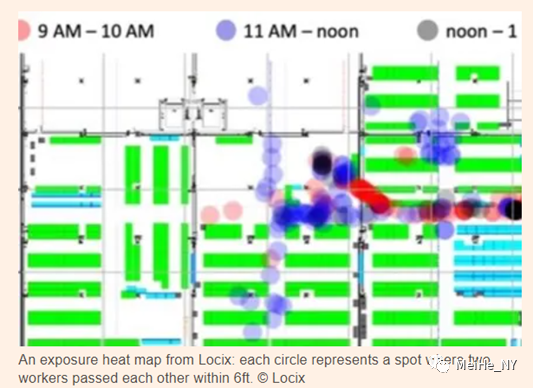

)。因而可能需要更多的宣传教育和鼓励。目前,一些企业(如

PwC

、

Locix

)正在开发自己的应用,除了跟踪人与人的接触以外,还增加了企业内部地理位置的停留信息(某一员工确诊后可立即隔离相应的地点和密接者),更可以公司政策来“命令”员工安装,因而可能可以更加有效。

尽管佐治亚等州州长已宣布放松居家令,但媒体报道显示,当地商户和民众都保持一定的谨慎态度,或者维持关闭状态(大部分全国连锁的大型零售餐饮企业在当地的门店继续关闭),或者即使开业也来客稀少(户外设施客流量会多于室内商业)。这一结果与此前许多民调的结果(大多数民众支持延长居家令,或者表示即使政府放松管制,自己也不会放松)是一致的。事实上,在政府正式颁布居家令之前,西雅图、旧金山湾区等许多地方在

OpenTable

数据中显示的餐馆客流量就已经下降了

60%

以上。可以说,经济重启的决定权,不仅不在

Trump

联邦政府手上,也甚至不在州政府,而是在广大消费者手上。我们继续认为,美国疫情数据的拐点发生在

4

月中旬到

5

月中旬,商业活动的逐步重启是在

6

月到

8

月间,而真正回归疫情前的状态,则要等到疫苗投放市场以后。

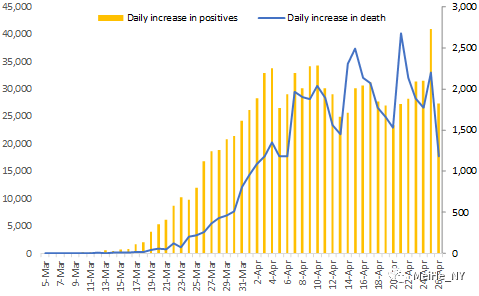

但我们此前的另一个预测则错得离谱。迄今,美国死亡人数已突破

5.5

万人(不同统计网站的死亡数字有所不同,最主要的区别是纽约市报出的数字,比纽约州对纽约市报出的数字,多出了

4453

例

probable death

,即生前并未确诊,但应该是死于

Covid-19

),我们此前估计的

6

万(

America First

),应该本周末就能突破。我们在此将死亡人数估计上调到

15

万(仅限于第一波,不包括今年秋冬季可能到来的第二波),确诊数从

150

万上调到

270

万(假定死亡率

5.5%

,略高于当前的

5.1%

)。作为分析员,我们对每一个预测错误,总是遗憾的,但这个错误尤其伤痛。

我们之前错误的预测是基于中国的数据走势,但美国走势应该更类比于意大利。意大利数据呈现的特点包括:

1

)确诊和死亡曲线不是对称的,到达峰值后的下降过程,比上升过程更加缓慢而长尾;

2

)死亡曲线更加长尾,意大利单日死亡数量在

3

月

27

日就到达峰值,但截止

4

月

25

日的总死亡人数是

3

月

27

日总死亡人数的

2.9

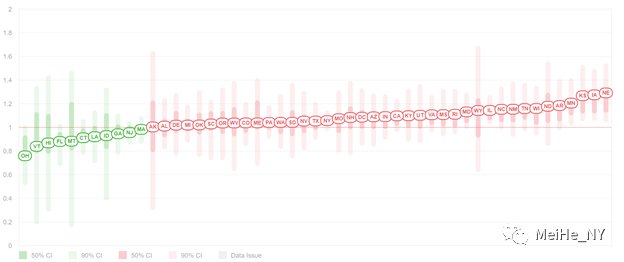

倍。美国因为丧失了一个多月的抗疫先机,病毒已经在多个地方大规模社区传播,而缺乏自上而下的有效领导,又使各州各县的抗疫能力和措施严重不平衡。例如,尽管全美国的检出率在下降,但宾州、伊利诺伊、康州、马里兰、科罗拉多、弗吉尼亚等州的检出率还在上升。内华达、爱荷华、堪萨斯、明尼苏达、亚利桑那等州的

Rt

(实际感染率)还远高于

1

。当然,美国医疗资源的挤兑程度可能要好于意大利,包括临床试验阶段的新药在内的药品可获性,也可能好于意大利(但一个数据点令我们吃惊,纽约市上呼吸机后的死亡率

88.1%

,高于英国报出的

50%

)。

周四美股盘中传出的

Gilead Remdesivir

在中国重症患者临床试验结果不佳(给药组

158

人,对照组

46

人;给药组

28

天死亡率

13.9%

,对照组

12.8%

;不良反应率给药组

62.5%

,对照组

64.1%

),令当日美股大盘转涨为跌。我们认为,该临床试验因入组困难而提前结束,而且意外泄漏的数据也不包括患者的其他关键信息(年龄、基础疾病情况等),因而,与此前

NEJM

“同情用药”论文和芝加哥大学医学院数据类似,反映的情况都是

anecdotal

和

inconclusive

。更有说服力的数据将是美国

NIH

下属机构

NIAID

主持的已完成

1063

个患者入组的双盲对照试验,预计

5

月底发布数据(

Gilead

公司自己主持的两个临床试验,是开放标签的,分别于

4

月底和

5

月底发布数据)。但我们也同时认为,投资者不应该对

Remdesivir

这一种药给予过高期望,作为抗病毒药物,它很难对重症患者有很好的作用。重症患者的急性呼吸窘迫综合症(

ADRS

),更有可能通过

anti-IL6

免疫调节药物来应对。抗病毒、

anti-IL6

免疫调节、中和抗体,作为当前

Covid-19

治疗药物研发的三大路径,应该都会有所成果。我们继续认为,今年秋天

Covid-19

的标准治疗方案会有所改变,明年

2

季度可以看到较大规模的疫苗商业化。

(

Covid TrackingProject

)

(一家名叫

Locix

的企业自行开发的

contact tracing

系统,

Financial Times

)

(

Our Worldin Data

)

(

Kevin Systrom

,模型更新于

4

月

23

日,数据更新于

4

月

25

日)

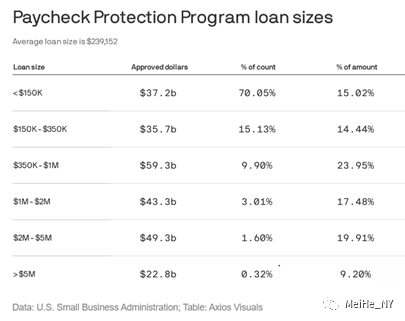

Bigger government

美国国会又通过了

4840

亿美元财政法案,被称为第

3.5

轮财政刺激,是对第三轮

CARES

法案的补充。其中

3100

亿用于补充中小企业

PPP

贷款(

Paycheck Protection Program

),

750

亿用于医疗机构,

250

亿用于

Covid-19

检测,另保留

600

亿用于中小企业紧急援助计划。经过第一轮的各种执行问题和争议(放贷银行偏向现有大客户,而真正困难的中小企业可能被挤出。单笔金额小于

15

万美元的贷款虽然数量占比

70%

,但金额占比只有

15%

。约

20%

的总金额给到了单笔

200

万美元以上的贷款。据统计有

80

家上市公司获得贷款,当然,在媒体曝光后,又有约

13

家上市公司宣布退回贷款)之后,我们相信从周一开始的第二轮

PPP

贷款将有所修正。

对于个人和中小企业的保障,是迄今美国财政政策的重心,与欧洲主要国家一致,而与中国不同。中小企业支撑了美国

60%

的就业,其所集中的行业也是疫情打击最大的餐饮、旅游等。保护消费者家庭和中小企业的现金流和资产负债表不在疫情期间受到严重伤害,是疫情结束后经济能尽快恢复的重要前提。

2008

年金融危机引发的经济衰退中,居民资产负债表用了

5

年时间才得以恢复,

GDP

用了

14

个季度才得以回升到危机之前的水平。目前华尔街经济学家一般假设经济从今年

4

季度或明年初开始恢复,到明年

4

季度,

GDP

回归疫情前的水平。

然而,在两个月内放出

3.5

个财政法案之后,美国的财政政策也进入了“深水区”。第四轮的财政方案已经触发了国会两党更激烈的争论。参议院多数党领袖

McConnel

直接表示,州和地方政府可以宣布破产重组,而不应该向联邦政府索要救助。其他许多共和党议员也对赤字和国债上升表示了担忧。但我们相信,尽管谈判过程会更加艰难和漫长,美国国会在

7

月之前达成万亿美元规模、旨在重启经济的第四轮财政刺激法案,还是有可能的(但大规模的基础设施建设法案,依然不可能,政治阻力太大)。以

Covid-19

造成的人员伤亡和经济大停摆而论,财政刺激达到

20%

的

GDP

(前

3.5

轮合计

13.5%

的

GDP

,但财政赤字的规模会略小,因为一些方案,如贷款担保等,不直接带来赤字)是合适的。当然,经济恢复后的政策退出也需及时有效(例如,失业保险金的临时增加,需要及时退出,否则会造成就业的逆向激励)。

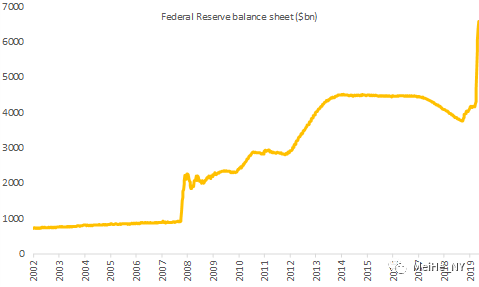

美联储的资产负债表已于

4

月

22

日扩张到

6.5

万亿美元,比

2

月

26

日增加了

2.4

万亿(欧央行和日本央行相应增加约

6000

亿欧元)。此番美联储、欧央行、日本央行的资产负债表扩张,总计可能达到

6.8

万亿美元。在当前

9

大信贷支持项目中,美联储可能需要扩大市政债券项目和

Main Street Lending Program

,以支持更多地方政府、非盈利机构、医院和大学。如果疫情期间和经济重启初期的财政和货币政策实施得当,

2021

末或

2022

年就到了可以缩表或加息的时点,那就是我们期待的最优情形。

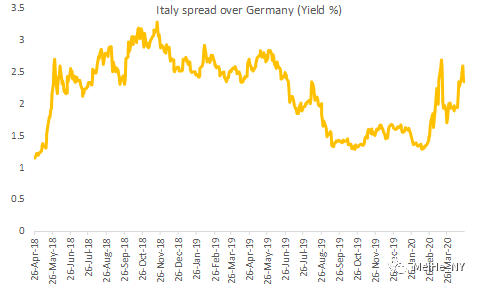

欧洲站在团结或分裂的十字路口,“

Italexit

”是新的风险点。

Covid-19

凑巧严重冲击了人口年龄结构最糟糕、银行体系最脆弱、也最依赖于旅游业的意大利。

3

月

13

日的民调已经显示,

88%

的意大利人对疫情期间欧盟其他成员国的支持力度不满。目前来看,欧央行的货币政策还是给力的,

4

月

22

日宣布的接收“堕落天使”垃圾债作为抵押物,部分原因也是预防意大利等国的主权评级被降为垃圾级(但周五标普维持了意大利

BBB/A-2

的评级,没有降为垃圾级)。然而,财政政策还是

work in progress

,主要争议点是债务分担互助(

debt mutuality

)程度,以及援助资金在贷款

loans

和拨款

grants

之间的划分。我们谨慎乐观,也许真正意义上的

Conorabonds

最终推不出来,但一贯小步渐进的欧盟各国政府通过谈判妥协之后,应该能够达成某种形式的债务分担。

(

US Small Business Administration

,

Axios

)

(

UBS

)

(

FactSet

)

More alpha

美股上周窄幅震荡,标普

500/

纳斯达克全周下跌

1.3%/0.2%

,较

3

月

23

日低点分别上涨

27%/26%

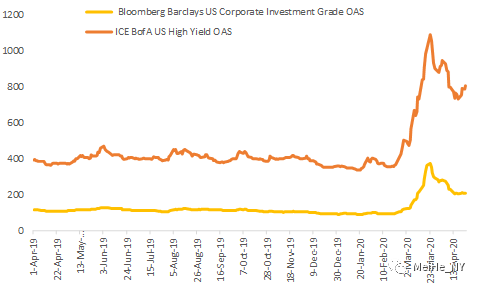

。国债收益率曲线有所下移和平坦化,美元和黄金走强。高收益债因油价再度暴跌而信用利差上升,高等级债保持平稳。资金流向上,货币市场基金净流入量再度创下新高(

1260

亿单周净流入,翻倍于前一周水平),投资级和高收益级债券基金连续两周高额净流入,股票基金在过去三周净流入后开始流出。这些都体现了市场风险规避情绪的上升。

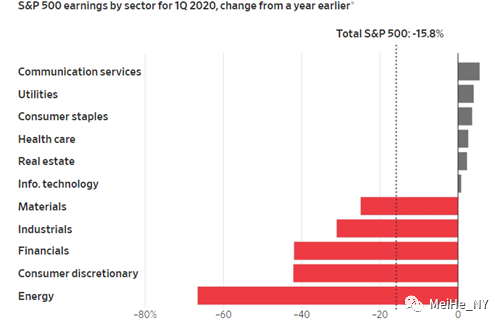

已有

28%

的标普

500

成分股报告了

1

季报,显示了

29%

的盈利下降。最新

FactSet

一致预期显示

1

季度标普

500

盈利下降

15.7%

,收入持平,全年盈利下降

16.4%

,收入下降

3.4%

。但我们再次强调,卖方一致预期的有效性显著降低。因而自上而下的全市场估值水平,更应关注历史市盈率(当前标普

LTM

市盈率

18.53

倍,过去

5

年

/10

年平均

19.83

倍

/17.1

倍)和

Equity Risk Premium

等,而自下而上的公司分析,可对今年的财务情况进行压力测试(特别是现金流和负债的压力测试),同时对明年的商业环境和公司基本面大胆假设。上周股价对季报的反应,走势分化,因季报好坏,该跌就跌,该涨也涨,印证了我们对季报季个股风险机会强化的判断。本周又将有

34%

的标普成分股发布季报,包括苹果(周四)、微软(周三)、

Alphabet

(周二)、

Facebook

(周三)等。

我们继续对美股大盘谨慎乐观,更强调自下而上的

Alpha

机会。

(

FactSet

,

Wall Street Journal

)

Stronger Silicon Valley

我所在的硅谷地区,因境内外交通往来频繁而难免成为疫区(近期更发现早在

2

月

6

日就有死亡病例,从而将全美国的疫情发展时间轴推前),但得益于更提前的自下而上在家办公和政府居家令,疫情发展严重程度远小于洛杉矶和纽约。我们已反复强调(

Going through Hell

、

Chasing alpha II

、

Metaverse

),硅谷不仅是科技抗疫的主力,疫情所催化的中长期发展趋势也有利于硅谷。在此多举几例加以说明。

VC

投融资尚未受到严重影响。

我订阅了多份

VC

投融资新闻

Newsletter

,每日报出的案例数量依旧繁多。特别的,金融科技领域的

Robinhood

和

Carta

,团队协作工具

AirTable

、

Notion

和

Figma

,数据领域的

Confluence

等近期都正在融资,顶级

VC

之一的

Benchmark

正在募集新一期基金,连受到疫情严重影响的

Airbnb

,虽不得不推迟

IPO

计划,但也在短短一个月内完成了两轮各

10

亿美元的股权和债务融资(但估值从

2017

年的

310

亿下降到最近的

260

亿美元)。当然,

VC

界人士也表示说,因为

Covid-19

的史无前例,从个人精力来说,近期只能忙于帮助现有被投企业分析形势、做出应对,以及将正在谈判的项目尽快完成,尚无法关注全新的项目。但最近几日,这一问题应该有所缓解。