汇川技术(通用变频/伺服今年将进一步大超预期、电动车电控及布局好于预期)

诺德股份(锂电铜箔旺季时提价、6um、龙头弹性标的)

华友钴业(钴价看涨、一季度业绩超预期盈利反转、有矿龙头标的)

天齐锂业(碳酸锂价格稳定、优质锂矿资源和布局良好)

宏发股份(通用和汽车继电器超预期增长、Tesla和汽车电子新龙头)

金风科技(风电行业逐步恢复增长、中报预告增长、估值低)

特变电工(一带一路龙头、海外工程项目进展超预期)

国轩高科(三元电池稳健龙头、价格见底签订大单、估值低)

亿纬锂能(三元电池龙头、签订大单)

隆基股份(单晶需求旺盛、公司产能扩张份额提升、估值低)

自2016年四季度以来我们积极看好工控和风电,布局国企改革和一带一路主题,2017年1月23日我们全市场率先积极看好电动车板块并一直坚定看好。首先,我们预测2017年电动车产销为75万台以上,同比增长45%以上,增量是乘用车和物流车,3月初第二批目录和2月产销超预期市场开始认同有了第一波,4月初第三批目录超预期、叠加Tesla Q1交付2.5万辆超预期和3月产销数据好,电动车板块超额收益明显,4月中下旬至今回调明显,766款免税目录和第四批推广目录如期推出预计5月销量向好,尽管上周公布2016年电动车申请补贴的情况低于预期,但还没申报完,后续销售环比好转可期,下半年model 3正式投产,大众、福特等在未来几年均会推出数款电动车,国际电动化浪潮也将超预期;我们1月底提出电动车持仓低并一直坚定看多,短期调整是买入机会,继续强烈建议布局价格趋势向好的方向(铜箔、锂和钴)和低估值的优质龙头;其次,工控下游设备自16年7/8月出现拐点正增长,需求持续超预期,一季度均显示超预期高增长,4月开始有所回落,但工控复苏贯穿全年,工控板块继续提示重视;再次,一带一路是国家战略,一带一路在北京盛大召开,电气设备蓝筹出海很普遍,项目加速明显,继续建议重视;再次,风电行业底部且17年有抢装预计增长超过10%,在手订单充足,风火平价打开中期空间,估值低且前期涨幅小,继续看好;再次,光伏17年下半年进一步下调电价,上半年抢装需求旺盛,高效单晶和分布式需求向好;再次,国企改革是市场2017年的热点主题,传统电力设备和能源国企部分标的值得积极关注;再次,增量配网放开是大蛋糕,电改深入推进,配网和电改的新模式值关注;再次,能源局印发《促进储能产业技术发展和应用》的文件,十三五属于示范阶段,锂电池成本下降和技术进步推动储能发展,值得关注。

电动车:2015年底和2016年上半年是电动车,尤其是电池及材料板块,表现最为靓丽的时间,政策的可能变化吸引市场持续的目光,业绩兑现几倍增长提供足够微观的支撑,供需紧张和价格弹性提供无限想象,但是国补调整方案迟迟未出台和市场对于板块的过高预期导致下半年回调幅度也相当大。国补方案最终在元旦前一天推出,客车补贴大幅度下降,同时新增了很多能量密度要求、提高了准入门槛和增加了不少事后监控的要求,其中非个人用车需要达到3万公里才能申请补贴。2016年的产量为51.7万,销量为50.7万,我们预测17年的产销量为75万台,增量主要看物流车和乘用车,春节前工信部出台第一批推广目录,一季度是对于新政的适应和调整的时期,3月1日工信部推出了第二批推广目录,足见国家层面对于电动车产业的坚定拥护,其中乘用车和专用车中三元车型占比进一步提升,客车高档补贴车型数量大幅增加,调整速度大超市场预期,目录推广进入常态化阶段。2月产销数据大超市场悲观预期,2月产销拐点远好于市场预期的最早的3月。4月1日出台第三批电动车推广目录,车型数量和调整速度均超出市场预期,3月销售3.1万台显示产销情况良好,4月销售3.4万较平淡。但4月底第十批免购置目录推出,车型数量达到776款,对拉动乘用车和专用车销量意义重大,5月2日第四批推广目录出台,预计5月新能源车销量同环比将有较好增长。尽管上周公布的2016年电动车补贴申报情况低于预期,但申报并不完整,政策后续也存在放松的可能。Tesla一季度交付2.5万辆超预期及下半年model3正式投产,大众、福特等在未来几年均会推出数款电动车,国际电动化浪潮也超预期。我们自1月底就提出机构在电动车方面的持仓也到了历史的低位,利空出尽,并明确看多,涨至目前市场有一些分歧,近几周调整幅度也不少,但我们认为此轮电动化是大趋势,国际国内都是如此,5月销量可期待,下半年销售旺季预计火爆,经过3年的发展电动车产业配套趋于完善,尽管部分环节过剩,只需回避利润下降的环节,寻找可能受益爆款车型的品种,甄别供给依然紧张的景气环节,继续积极布局真成长、低估值龙头,积极关注价格趋势向好的龙头,看好铜箔、锂、钴等趋势较好的环节,看好乘用车、高端三元电池及关键上游材料(湿法陶瓷隔膜、新型锂盐、高电压电解液)未来发展,看好龙头(比亚迪、北汽、宇通、CATL、tesla等)供应链优质标的。

工控及工业4.0:随着宏观经济自16年初开始好转,我们去年10月份观察到部分机械设备出货自16年7/8月开始正增长,调研反馈下半年低压变频/伺服需求好转,进口替代加快,一季度增长继续超预期,尽管4月有所回落,但工控复苏贯穿全年,持续提示需特别重视;

一带一路:一带一路峰会在北京盛大召开,电气设备出海取得不错的成绩,近三年进步明显,国家一带一路战略提供战略机遇期,项目明显加快,积极关注一带一路电气设备蓝筹;

风电:2016年装机约为23GW,由于2018年降电价2017年抢装及南边开发转移,预计2017年增长至24-27GW,累计招标未装的风机订单超110GW,风电发电成本降至0.32-0.45元/度,风电场投资吸引力大增,平价上网即将到来。今年以来跌幅较大,当前估值较低,建议积极关注;

光伏:光伏2016年装机34GW,其中上半年23GW,今年中将下调光伏上网电价,去年四季度至今单晶需求旺盛,部分公司一季度增长较好,建议重点关注单晶替代及分布式拓展;

国企改革:12月中央经济工作会议中国企改革是超预期的亮点,国网也表示支持增量配网改革和混改,部分国企已停牌,国企改革开年第一周迅速升温,国网系公司、能源国企、央企大集团小公司的后续动作值得重视;

配网PPP:电网投资自15年四季度开始提速,配网一直是投资的重点,前期发改委100个配网项目试点发布,电改也开始拓展到增量配网,配网PPP模式兴起,配网模式创新值关注;

电改:电改正在积极推进之中,各个地方建立电力交易平台,广东地区售电交易放量明显,京津冀也在鼓励参与售电,售电和配售一体化方面两个文件出台,发改委督促18省市加快电改进程,省级输配电价拟定定价办法,值得关注;

储能:储能列入十三五能源规划,能源局科技司发布促进储能产业发展征求意见稿,民间储能项目增多,铅炭开始具备经济性,锂电储能成本今年大幅度下降,储能空间巨大,是较好主题板块;

光热:光热电价去年已出台,1.15元/kwh,光热示范项目134.9万kw公布,短期没变化,关注;

核电:核电方面没有明显的机会。

电动车:诺德股份、华友钴业、天齐锂业、宏发股份、星源材质、赣锋锂业、科达利、国轩高科、亿纬锂能、杉杉股份、沧州明珠、新宙邦、洛阳钼业、长园集团、科士达、比亚迪、新纶科技、当升科技、北巴传媒、正海磁材;

工控及工业4.0:汇川技术、宏发股份、正泰电器、信捷电气、长园集团、华中数控、英威腾;

一带一路:特变电工、金风科技、中国西电、许继电气、平高电气;

风电:金风科技、泰胜风能、天顺风能、福能股份;

光伏:隆基股份、中来股份、林洋能源、阳光电源;

国企改革:国电南瑞、东方能源、福能股份、华光股份、国电南自;

配网:许继电气、涪陵电力、国电南瑞、置信电气、合纵科技、北京科锐;

储能:南都电源、阳光电源、圣阳股份、雄韬股份;

电改:智光电气、合纵科技、炬华科技、北京科锐、积成电子、中恒电气、新联电子;

光热:杭锅股份、首航节能;

特高压:平高电气、许继电气;

核电:台海核电、应流股份。

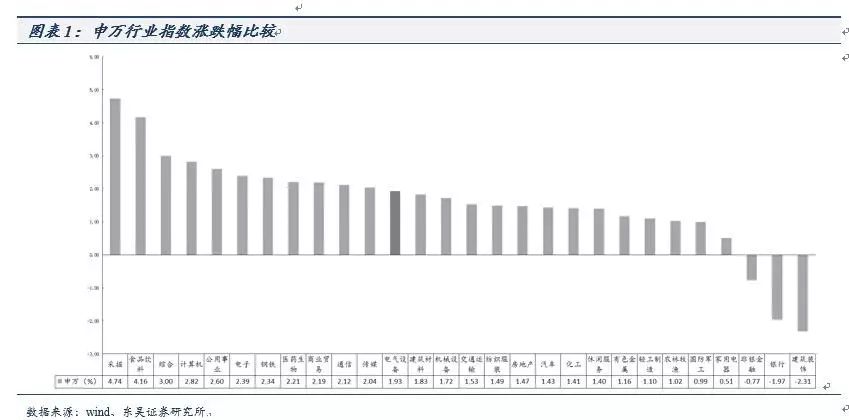

本周电力设备和新能源板块上涨1.93%,涨幅强于大盘。沪指3090.63点,上涨7.12点,上涨0.23%,成交8644.36亿;深成指9970.96点,上涨182.98点,上涨1.87%,成交11731.5亿;创业板1801.08点,上涨26.45点,上涨1.49%,成交3515亿;电气设备5347.54上涨101.31点,上涨1.93%,涨幅强于大盘。

二次设备涨幅最大,仅光伏有所下跌。

二次设备上涨3.49%,工控自动化上涨2.34%,锂电池指数上涨2.33%,风电板块上涨1.98%,发电设备上涨1.87%,核电板块上涨1.32%,新能源汽车指数上涨1.09%,一次设备上涨0.75%,光伏板块下跌-0.28%。

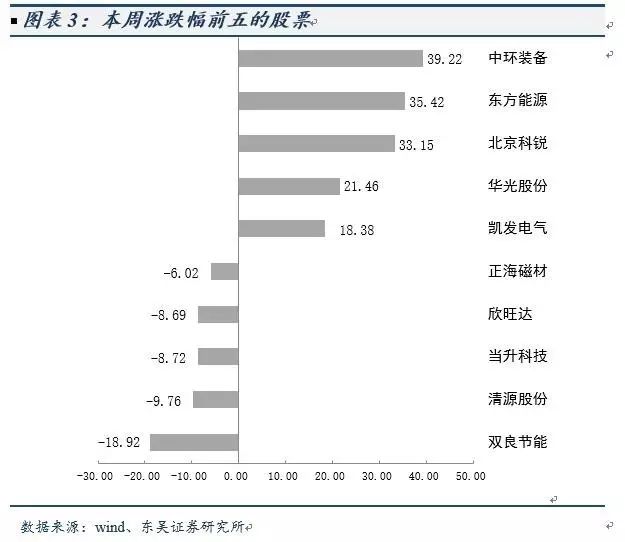

涨幅居前五个股票:中环装备、东方能源、北京科锐、华光股份、凯发电气;

跌幅居前五个股票:双良节能、清源股份、当升科技、欣旺达、正海磁材。

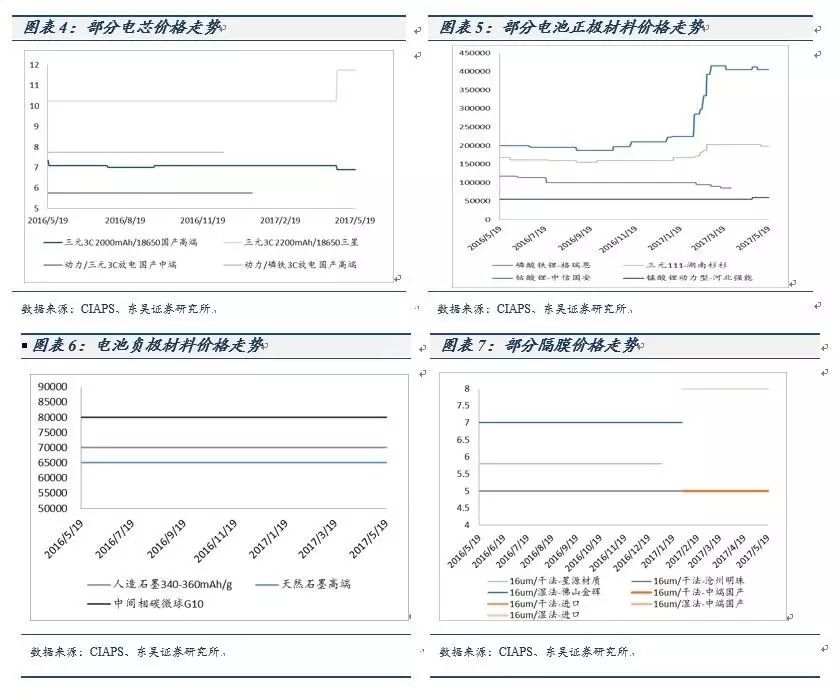

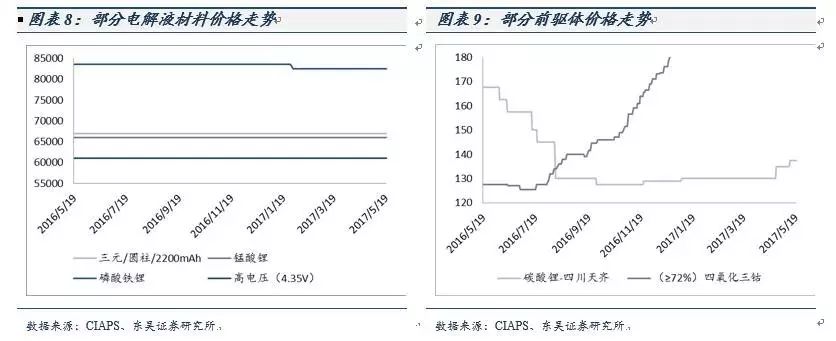

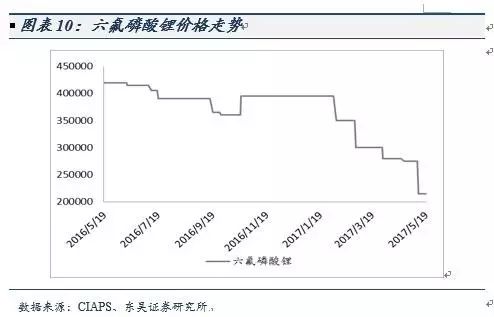

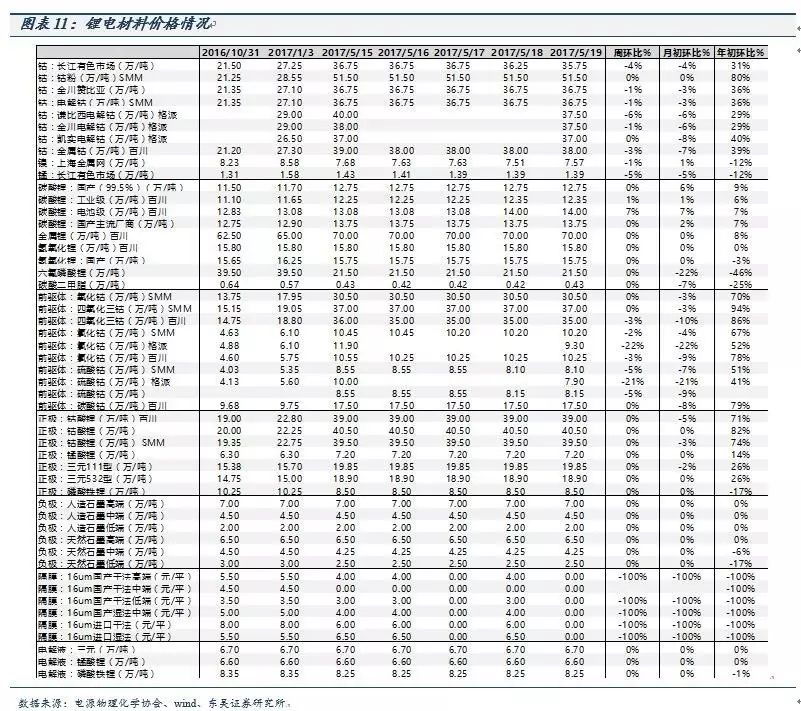

电解液价格下跌明显 价格较为混乱,近期电解液价格波动明显,从月初到现在部分产品价格已经下滑13%左右,现国内电解液价格主流在6.2-7.2万元/吨,部分高端产品价格在9-11万元/吨。出货方面,多数厂家出于缓慢增长阶段,但也有部分厂家表示,目前3C市场的需求已经有下滑的迹象,按照惯例,从6月份以后随着天然转热,市场将进入传统淡季。原料市场方面,本周原料市场止跌企稳。现六氟磷酸锂价格普遍在18-24万元/吨左右。现溶剂DMC现为6000-6500元/吨左右,DEC现为14500元/吨左右。海关数据显示,2017年3月中国六氟磷酸锂出口量为66吨,出口金额为245万美元;进口量为124.81吨,进口金额为340.37万美元。

原料市场仍蠢蠢欲动 负极价格趋稳,近期负极材料市场整体表现尚可,市场需求稳中有升,产品价格相对稳定,现国内低端负极材料主流报1.8-2.2万元/吨,中端产品主流报4-5.5万元/吨,高端产品主流报8-10万元/吨。据鑫椤资讯统计,4月份国内在统计的16家负极材料产量为1.39万吨,环比增长12%。增长情况不如预期,大型负极材料生产厂家,如贝特瑞、杉杉等产量与3月份相比波动不大,但增减不一,中等规模负极材料生产厂家如正拓、荣炭等厂家产量基本与上月持平,但也有部分厂家的出货量较上月有着明显增长,如内蒙古欣源等。据各负极材料材料生产厂家表示,预计5月份仍将是缓慢增长的局面。据悉,5月18福建杉杉科技的动力电池负极材料项目举行奠基仪式,作为原材料加工、生料加工、石墨化、碳化到成品加工的一体化生产基地,建成后的福建杉杉将为杉杉科技带来每年5万吨动力电池负极材料的产能。

三元材料销量较好价格仍有小幅下调,磷酸铁锂市场继续呈现好转态势。主流的几家大厂开工率较高,主因其供应的电池厂生产情况较好,对铁锂的需求保持较高的需求;与之对应的,小型铁锂厂的生产仍然未恢复正常,虽有小批量的订单,但还不足以让企业大规模上量。可以看到,由于今年的行情比较特殊,加速促进了行业的“马太效应”,大企业订单饱满,小企业却完全拿不到单,这种现象在未来很难扭转。价格方面,铁锂主流成交价保持在8.5万/吨,个别电池厂由于付款较慢采购价格偏高一些。三元材料方面,523型主流报价17.5-18.5万元/吨,受碳酸锂价格上涨的缘故三元材料的价格并没有大幅度下调,111型主流报价19-21万元/吨,价格有小幅下调。目前价格回落的主要原因有两个,一是因为部分厂家急于销货,二是因为前驱体价格回落。据了解,目前大部分企业表示五月销量情况稍好,随着动力电池旺季的到来,后期三元市场或将回暖。

本周隔膜市场整体平稳,出货向好,本周锂电隔膜市场表现向好,来自干法膜厂家的描述,目前来自数码和动力电池的订单在逐步提高,对接下来的市场增量比较有信心,最近一段时间经常接到来自下游要求价格下调的电话,就目前来讲基膜的价格下降的空间是有的,但比较有限。4月隔膜达产率在85%以上,同比增长25%,此次市场增量主要是来自湿法隔膜。价格方面,干法基膜价格在2-3元/平,湿法基膜价格在4-5.5元/平,受三元电池对隔膜轻薄化要求,预计接下来12μ+4湿法隔膜市场比较紧俏。针对今年湿法隔膜大范围的布局,业内人士也表示担忧,据某隔膜销售人员称,国内中低端锂电市场应用领域基本认可了国产隔膜产品,干法隔膜基本完成进口替换,但由于湿法隔膜在生产技术上存在较高壁垒,生产线建设周期长且达产时间和实际产能不易确定,中高端湿法隔膜大多仍然依赖进口,60%以上中高端市场仍被美国、日本等国外隔膜厂商所占有,所以目前部分龙头企业在研发锂电隔膜及涂覆工艺之外也在努力发展功能膜等其他板块,避免业务单一带来的风险。

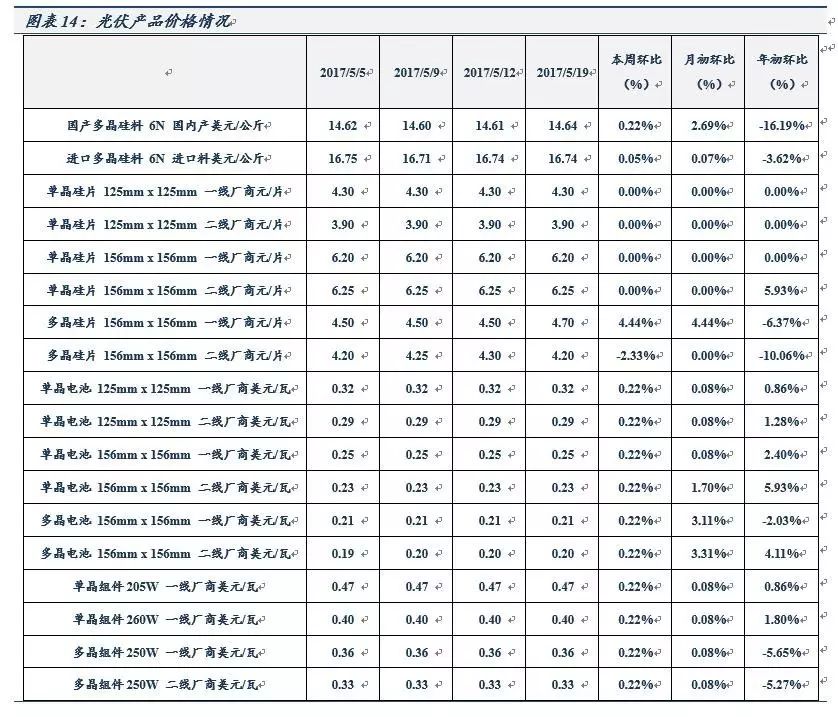

本周硅料行情价格保持平稳。国产一级致密料价格与上周相比无变化;而进口料方面,进口一级致密料价格维持稳定。

本周硅片行情价格上涨。单晶硅片 125mm×125mm价格保持平稳,一线厂商价格平稳0.00%,二线厂商价格平稳;单晶硅片 156mm×156mm价格保持平稳,一线厂商价格平稳,二线厂商价格保持平稳;多晶硅片 156mm×156mm价格小幅上涨,一线厂商价格平稳4.44%,二线厂商价格平稳。目前单晶硅片 125mm×125mm一线厂商主流价格为4.3元/片,二线厂商主流价格为3.9元/片;单晶硅片 156mm×156mm一线厂商主流价格为6.2元/片,二线厂商主流价格为6.25元/片;多晶硅片 156mm×156mm一线厂商主流价格为4.7元/片,二线厂商主流价格为4.2元/片。

本周电池片行情保持平稳。单晶电池 125mm×125mm价格保持平稳,一线厂商价格平稳,二线厂商价格平稳;单晶电池 156mm×156mm价格保持平稳,一线厂商价格平稳,二线厂商价格平稳;多晶电池 156mm×156mm价格平稳,一线厂商价格平稳,二线厂商价格平稳。目前单晶电池 125mm×125mm一线厂商主流价格为2.6元/W,二线厂商主流价格为2.36元/W;单晶电池 156mm×156mm一线厂商主流价格为1.99元/W,二线厂商主流价格为1.88元/W;多晶电池 156mm×156mm一线厂商主流价格为1.7元/W,二线厂商主流价格为1.6元/W。

本周组件价格小幅上涨。单晶组件72×125(205W)价格平稳;单晶组件60×156(270W)价格平稳;多晶组件60×156(260W)价格平稳,一线厂商价格平稳,二线厂商价格平稳。目前单晶组件72×125(205W)一线厂商主流价格为3.8元/W;单晶组件60×156(270W)一线厂商主流价格为3.23元/W;多晶组件60×156(260W)一线厂商主流价格为2.9元/W,二线厂商主流价格为2.63元/W。

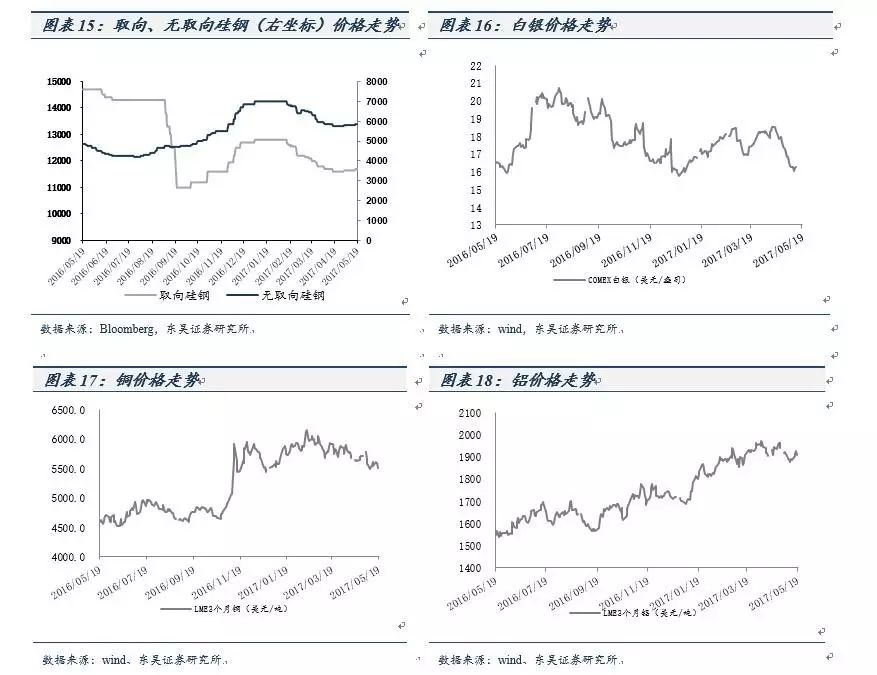

无取向硅钢和取向硅钢价格有所上涨。其中,无取向硅钢价格上涨到5850元/吨,而取向硅钢价格本周价格上涨到11700元/吨。

本周银、铝上涨、铜价下跌。Comex白银本周收于16.67美元/盎司,环比上涨1.63%;LME三个月期铜收于5508美元/吨,环比下跌0.6%;LME三个月期铝收于1906美元/吨,环比上涨1.17%。

国电南瑞:拟向国网电科院、南瑞集团、沈国荣、云南能投发行股份及支付现金购买资产,同时募集配套资金总额61.03亿元。

特变电工:每股派 0.21 元,共派6.8亿元。控股公司特变新疆新能源将投资山西、内蒙、山东共300MW光伏项目。

国轩高科:公司高管胡江林、马桂富计划于三个月内增持股份,各不低于500万元;拟与上海电气共同设立上海电气国轩新能源科技有限公司。

汇川技术:向全体股东每10股派2.75元现金。

【电力设备新能源曾朵红团队】

曾朵红/汪林森/于潇/曹越/阮巧燕

曾朵红/汪林森/于潇/曹越/阮巧燕

识别二维码,关注新兴产业汇,获得更多精彩文章!