作者

/

余然

来源 / Cheetah Lab(猎豹全球智库)

近日,投资方为自家产品站台,让摩拜和ofo的争斗正式浮现在了公众面前。

ofo方的观点在于,目前ofo市场占有率已是头名,摩拜已无机会;摩拜方的观点在于,ofo的车没有物联网基因,未来想象空间不够。而背后争论的核心在于,共享单车的未来在哪?

Cheetah Lab(猎豹全球智库)结合libra大数据平台数据,从市场现有状况以及公开资料,重点分析摩拜与ofo,展望共享单车市场走向何方。

Part1

摩拜vs ofo 谁代表共享单车的未来?

近日“马虎互怼”,争的不仅仅只是单车市场的输赢,而是谁代表未来?

从数据来看,ofo和摩拜已经占据了市场头羊的位置,并且两者在不同方面各有优势,目前属于难分高下的状态。但双方未来的道路已经显现。

Cheetah Lab认为,摩拜和ofo的争斗必将会持续下去,直到一方坚持不下去,或者双方合并。

ofo活跃渗透率占优 摩拜人均打开次数高

ofo成立稍早,起初瞄准与校园共享单车,直到2016年初才在社会开始投放;摩拜诞生稍晚,但诞生之初就是瞄准着在社会投放。

2017年3月之前,摩拜的活跃渗透率始终领先于ofo,直到今年3月,ofo得到了滴滴领投的D轮4.5亿美元开始发力。其后,ofo推出了一系列的大力度的免单、优惠活动,最终在3月中旬超越摩拜。

目前看来,ofo的活跃渗透率稍微领先;但摩拜在周人均打开次数上占有优势。活跃渗透率领先意味着有更多的用户使用ofo,而更多的人均打开次数意味着更高的用户粘性。虽然目前摩拜、ofo各有优势,但现在就断言谁力压谁为时尚早。

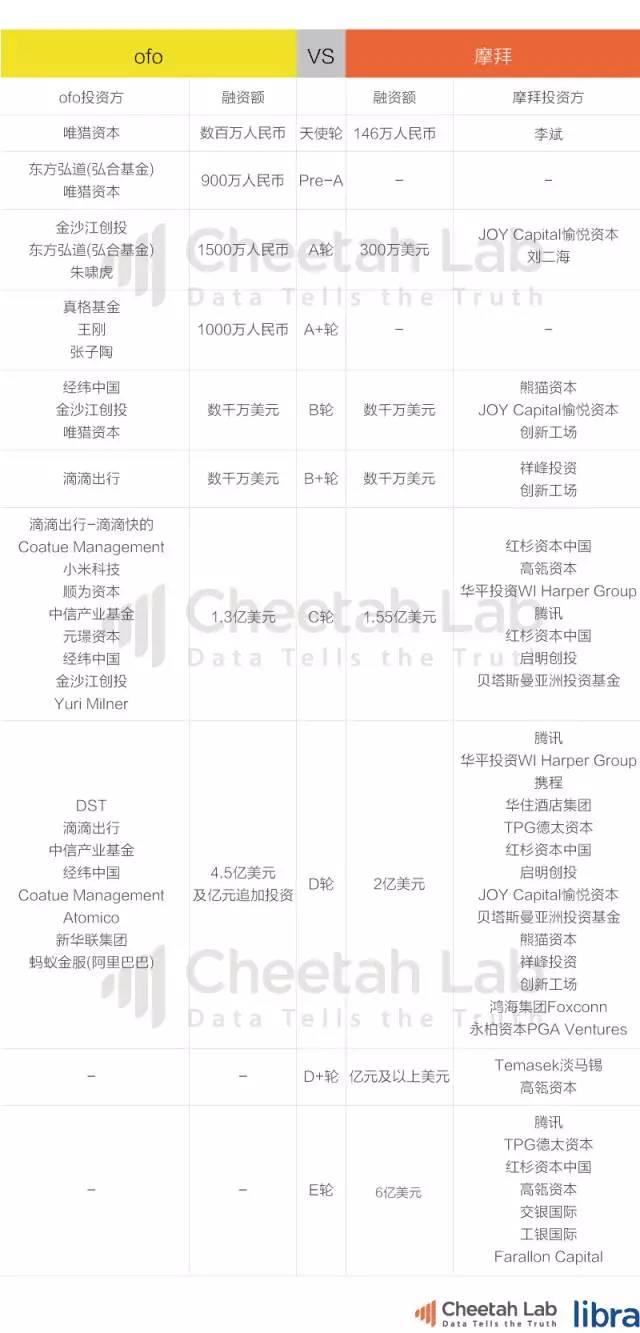

融资比拼:规模相仿 烧钱谁也烧不死谁

数据来源:IT橘子、公开资料整理

6月16日,摩拜宣布完成新一轮6亿美元融资,本轮摩拜融资由腾讯领投,摩拜截至目前融资已经超过10亿美元,融资后,摩拜估值在20亿到30亿美元之间。而据业内分析,目前ofo的估值也在20亿到30亿美元之间,据传言,ofo目前正在接洽新一轮的投资。

昨日的“马虎互怼”也侧面反映出,ofo和摩拜都并不满足与现在的市场地位,都不愿将这个风口上的市场拱手让人。

摩拜的目标是用专属的封闭场景去创造一个类似于滴滴的超级移动入口,而ofo想做的是做一个单车的大共享平台。虽然战略方向不同,但是绕不开的都是铺量、投放。

从上面的表格中,我们也看到摩拜和ofo背后都有几十家投资方在支撑着,而摩拜背后的腾讯,ofo背后的滴滴、阿里巴巴又能提供巨大的流量支持。到了现在这样的节点,谁也不想输给谁,而拼烧钱,谁也烧不死谁。

用户比拼:ofo用户年轻化 摩拜职场人士多

从用户画像来看,ofo代表未来的年轻用户更多,而摩拜变现能力强的成熟用户较多。

ofo的24岁以下用户要多于摩拜,这或许是因为ofo多元化的产品特性有关。例如ofo除了主打车型外,会在市场上投入公主车、肌肉车,和700bike联合推出一些新颖的车型,这些车型吸引了不少年轻用户。或许是由于车型轻便的原因,ofo中女性用户占比稍高于摩拜。

摩拜用户在24岁以下区间的用户没有ofo那么多,摩拜用户在25~30岁,31~40岁高于ofo。25~40岁这部分用户都较为成熟,通常是已经在职场工作过一段时间,有一定的经济基础和消费能力。

运营推广:摩拜的敌人叫“造价” ofo的敌人叫“时间”

从造价方面来说,ofo胜出一筹。

ofo的最大优势在于低成本,市场预估ofo的单车成本为300元,同样的资金下ofo可以投放更多的车辆,低成本对于市场爆发期的快速投放显然非常重要,这也是ofo目前增长如此迅猛的主要原因。

摩拜在造价方面显然没有优势,即使是造价更低的Mobike lite版,造价也达到了500元,因此摩拜也不可能像ofo一样迅速的铺量。

可如果再时间拉长,造价的优势或许就没那么明显,低成本反而会成为隐患。

在共享单车的盈利模型中,除了骑行人次和频次,最重要的成本就是单车折旧,在这点上ofo要逊于摩拜。

据财新调查文章,市场预估ofo的年折损率为10%到20%;摩拜车辆的前后多批成本差异较大,但年折损率相对更低。

这也就是说,ofo如果需要保持领先优势,就必须持续不断的像市场投入新车辆以弥补折旧后无法使用的车辆,如果战线继续拉长,摩拜在运维方面的优势便会越发体现,这大概是ofo方面不想看到的,也是这或许也是ofo如此急切的想结束战斗的原因。

未来想象空间:差一把智能锁差了多少?