日本钢铁业和美国化工业的集中度从提升到稳定经历了近20年。在行业集中度提升的过程中出现两个现象:行业的资本支出下降,企业对R&D支出的意愿超过资本支出的意愿。

借鉴美国化工业的转型经历,在中国的经济发展模式从投资驱动向消费驱动转型的过程中,产能利用率反弹可能不是产能扩张的标志,中国经济开启产能新周期可能要等的更久。

我们春节后在各地调研中游行业后发现一个普遍现象:

大企业经历了行业集中度提升和资产负债表修复之后,产能利用率上升但是资本支出意愿下降,这和2010-11年的大规模扩产能形成反差。

我们接着分析了中游行业的A股上市公司2011-2016年的财报数据后发现:

行业集中度提升之后,企业的资本支出增速下降可能是周期行业的共同归宿

(详见:

《中国经济的产能新周期没有出现》

)。

但是,关于中国的周期行业特别是产能过剩行业的未来,我们仍有很多未知

:

-过剩产能的市场化出清、行业集中度从提升到稳定的过程需要多久?

-成为剩者为王的行业在资本支出和研发支出上有什么特征?

-产能利用率提升是产能周期开启的标志吗?

站在宏观的角度上,产能过剩行业正在经历的出清是中国经济转型的缩影。

虽然过程有起伏,但整体上中国经济正在从重资本、重投资、政府导向的旧模式向重技术、重消费、市场导向的新模式转型。

研究中国经济转型中的周期行业和他们的未来,我们自然想起了30多年前经历过类似工业转型的美国和日本。了解美日过剩产能出清的历史,可以帮助我们对中国周期行业的未来做出大方向上的判断。

上世纪

80

年代之后,内外困境迫使

日本钢铁业和

美国化工业

经历了漫长的产能出清。在此期间,虽然并购重组加速了行业出清,但

行业的集中度从提升到稳定前后经历了近

20

年。

在美国化工业的产能出清过程中,

产能利用率回升并不是产能新周期开启的标志,实际上两者前后差了5年

。而日本钢铁业数据表明

在

淘汰产能剩者为王的过程中,企业对用于技术升级的研发支出的重视,超过了用于新设备厂房的资本支出

。

一、日本1980年代钢铁去产能

日本钢铁行业的兴衰与经济增长相伴而生,伴随神武景气、岩户景气、伊奘诺景气的连续三次“合理化运动”,日本钢铁业在短短三十年间就站上了世界巅峰。然而

1971

年布雷顿森林体系瓦解之后,日元实际有效汇率短短

7

年间就从

1971

年的

59

快速升值到

1978

年的

110

。

1973

年,日本

GDP

增速(不变价)从

10%

高位回落,

1974

年

GDP

就成了负增长。

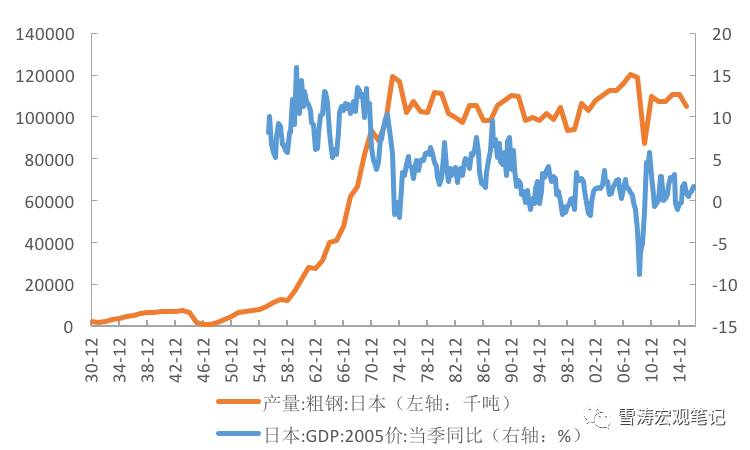

连续的内外部冲击沉重打击了钢铁业的需求,钢铁行业面临着战后以来最严重的产能过剩。以产量为标准,日本钢铁行业的巅峰出现在

1973

年,粗钢产量达到

1.2

亿吨,占世界比重达到

17%

,此后日本钢铁产量开始出现下滑。

图1:日本钢铁产量在1973年达到顶峰之后下滑

资料来源:WIND,天风证券研究所

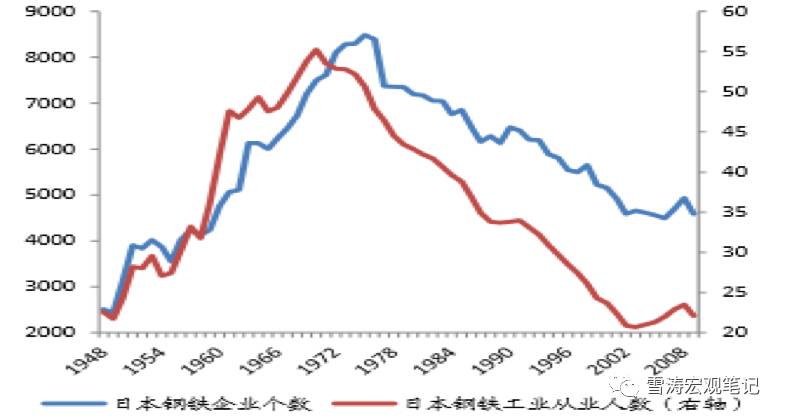

为应对产能过剩的状况,日本政府适时地推行“减量经营”政策,这是制造业从战后传统的粗放型经济增长方式向高附加值型经济增长方式转变的转折点。对于钢铁等原材料工业,除了生产合理化外,政府通过行政指导及各种限制措施来削减其生产能力,比如企业关停、破产、兼并、裁员等。日本钢铁工业从业人数和企业个数相继在1970年、1975年之后出现了大幅下滑。

图2:日本70年代中后期钢铁企业、就业人数均下降

资料来源:日本统计局, 天风证券研究所

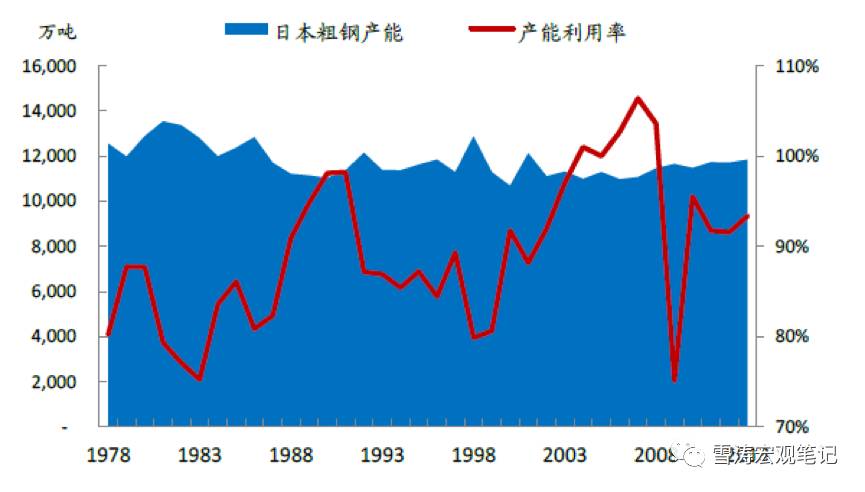

图3:日本粗钢产能在80年后下降,但产能利用率在83年后回升

资料来源:

日本统计局,

天风证券研究所

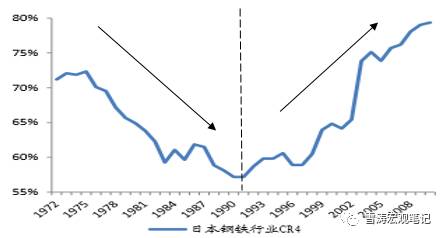

1975年后日本钢铁工业企业个数大幅下降,但钢铁行业的集中度(CR4)并没有出现提升,相反出现较为明显的下降。

可见在产能过剩的初期,行业主要面临的还是去产能的压力,此时大型钢企面临的转型压力更大,直接表现为产量的大幅下滑

,日本前四大钢铁公司产量由1973年的8420万吨锐减至1983年的5900万吨,降幅为29.9%,而同期日本粗钢产量的降幅只有16.6%。1975年-1990年,日本大型钢企去产能的幅度远超过小企业,因此行业集中度在这一时期不升反降。

图4:1972-2008日本粗钢产量及CR4变化情况

资料来源:日本统计局,天风证券研究所

20世纪90年代,随着日本泡沫经济的破灭,加上1997年东南亚金融危机,日本经济陷入战后最严重的经济衰退,实际经济增长降至1.0%。此时的日本钢铁业进入产能出清的加速期,在90年代日本内需不足的情况下,日本钢铁业通过进一步合并工厂集中产能,以及对生产设备进行集约化改造,在共享能源资源、优化利用运输基础设施,以及钢厂之间互用副产物废料等方面,有效地发挥协同效应,大大降低了生产成本,在国际市场上的竞争力也大大增强。

2000年前后日本钢铁行业掀起了兼并重组的浪潮,随着日本钢管(NKK)与川崎制铁合并为日本钢铁工程公司(JFE),新日铁和住友金属合并为新日铁住金,日本钢铁行业集中度快速上升。2000年之后,经过企业中长期的并购重组、优胜劣汰等方式淘汰落后产能,大型钢企盈利改善,行业利润率明显提高。

钢企通过并购重组和全球化实现阶段性扩张,日本钢铁行业的集中度(CR4)在2000年之后出现了显著的提高,逐渐形成剩者为王的格局。

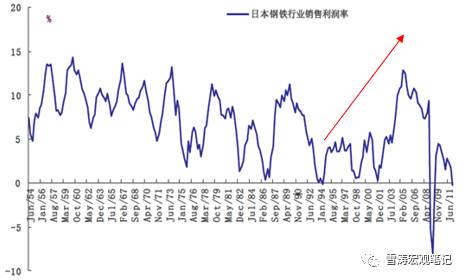

图5:90年代中期后日本钢铁行业利润率提升

资料来源:彭博,天风证券研究所

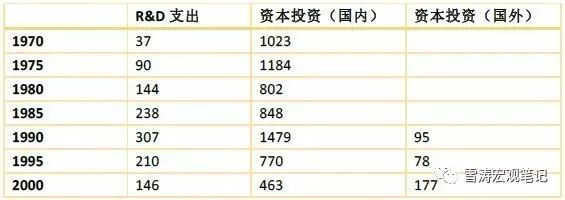

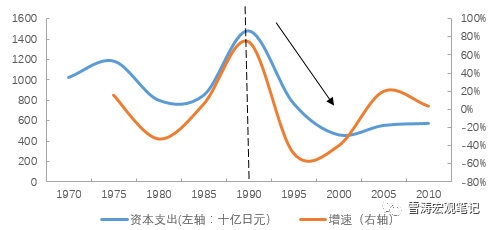

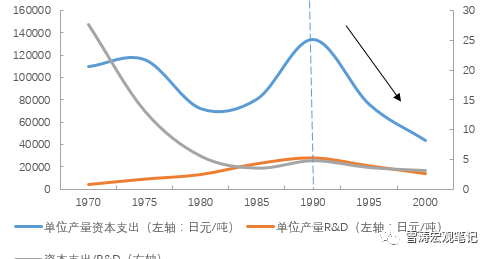

与此同时,日本钢铁行业集中度提升的过程中,行业资本支出(CAPEX)的增速和单位产出的CAPEX却开始下滑,说明日本钢铁企业的产能利用率和生产效率有所提升。另一方面,CAPEX的下降速度超过R&D支出的下降速度,说明企业在优胜劣汰、剩者为王的过程中,对R&D投入的重视超过了CAPEX投入。

表1:日本钢铁行业90年代后资本支出和R&D支出降低(十亿日元)

资料来源:StatisticsBureau and Statistics Center of Japan,天风证券研究所

图6:日本钢铁业资本支出同比增速90年代开始下滑

资料来源:WIND,天风证券研究所

图7:日本钢铁行业单位产量资本支出和R&D在90年代后开始下降

资料来源:WIND,天风证券研究所

二、美国1980年代重化工去产能

20

世纪

70

年代的石油危机引发了美国经济长达十年的滞胀,在

1970

―

1980

年的十年间,美国财政赤字剧增,通胀快速上升,美国

1975

年的实际工业生产总值相比

1973

年下降了

14%

。

20

世纪

70

年代以后,日本和欧洲的出口保持了相对高速增长。日本工业进行了产业调整,国际竞争力显著提高,日本对美国工业品出口大幅增加,全面冲击了美国工业。西欧战后重建,

到了

1979

年欧共体的

GDP

已超过美国。

由于西欧、日本的崛起,

20

世纪

70

年代后期美国经济出现经常账户大额逆差。

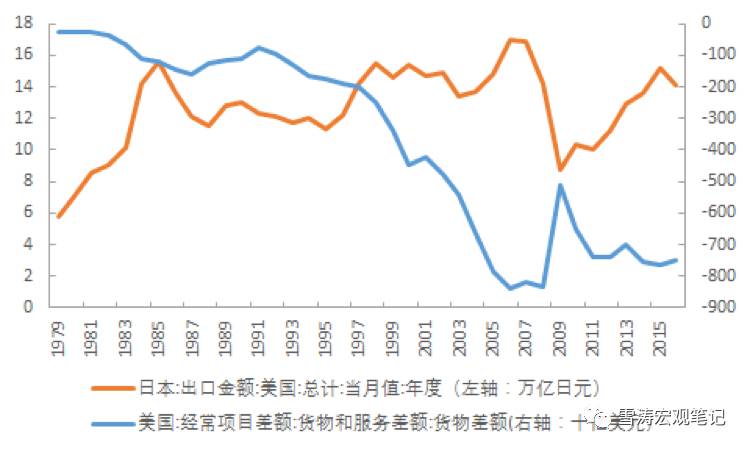

图8:日本对美国出口、美国经常账户货物贸易差额

资料来源:WIND,天风证券研究所

一面是迅速扩大的经常项目逆差,另一面是油价上涨的输入性通胀,

70

年代后期美国经济经历了两次严重的产能过剩,第一次主要集中在钢铁工业,第二次在传统重化工业。初级金属、化工业等制造业的产能利用率在

1982-83

年大幅下降,达到二战之后的最低点。

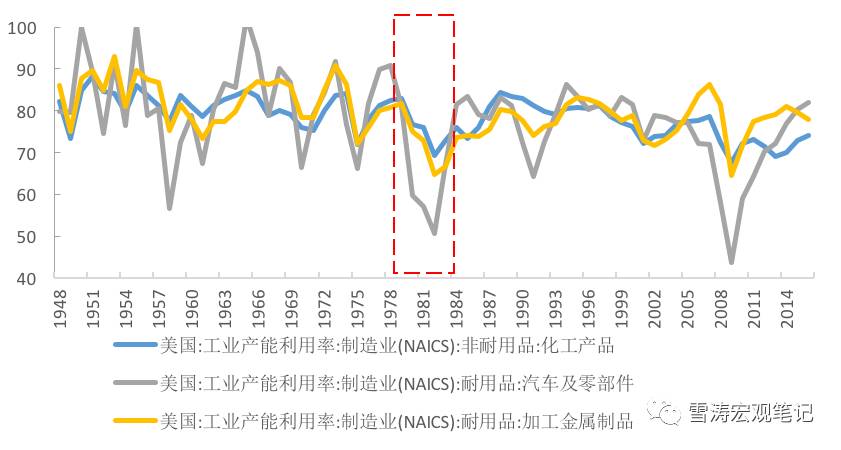

图9:80年代初美国工业产能利用率达到二战后的低点

资料来源:WIND,天风证券研究所

当时美国政府主要依托市场调节机制化解产能过剩。

1980

年以后,里根政府采取减少国家对企业干预,奉行“供给创造需求”的萨伊定律。

1980-85

年,美国通过降低通胀率,大幅度减税,减少行政审批事项,缩减政府开支,通过创新驱动产业发展化解产能过剩,重视产业竞争力提升,鼓励企业加快兼并重组,依托市场调节作用化解产能过剩。

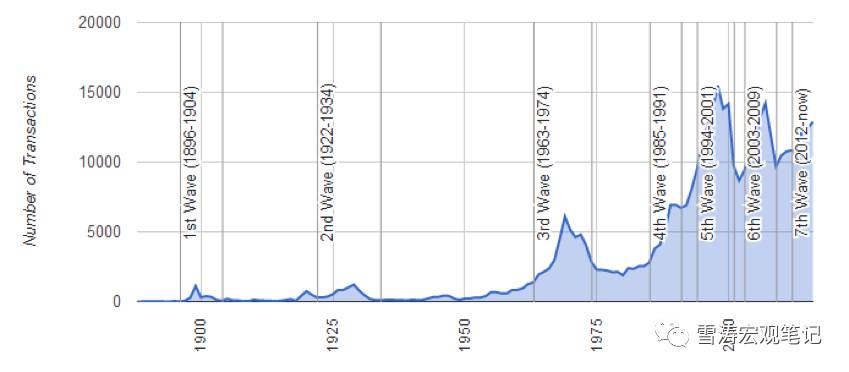

1985-90

年,美国掀起了经济史上的第四波并购潮,加上里根经济学一系列政策的推动,化工行业兼并重组也相当活跃,一些生产效率低和过时的工厂倒闭,重化工制造业产能过剩逐渐缓解。

1981年,杜邦公司以80亿美元收购大陆石油公司

,完成了美国并购史上最大规模的合并,大陆

-

杜邦合并后的销售额达到

320

亿美元,成为美国第七家最大的企业和世界最大的化学企业。

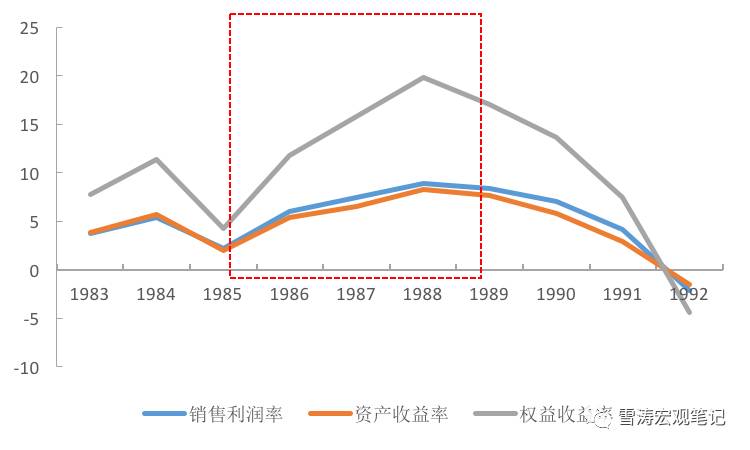

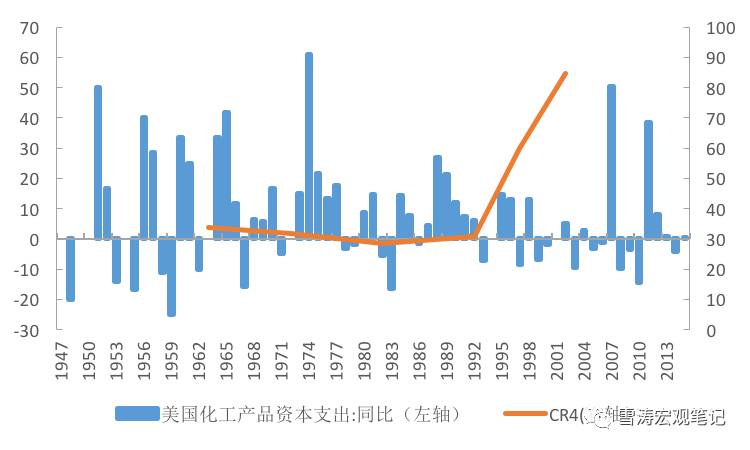

随着并购重组的活跃,美国化工行业集中度自90年代起开始提升,化工行业竞争格局得到持续优化,企业利润率也从80年后期开始持续改善。

表2:美国石油化工集中度在80年代之后提升(CR4)

资料来源:IMAA,天风证券研究所

图10:1980年中后期美国掀起第四次并购潮

资料来源:IMAA,天风证券研究所

图11:美国80年代中期化工行业利润率上行(%)

资料来源:IMAA,天风证券研究所

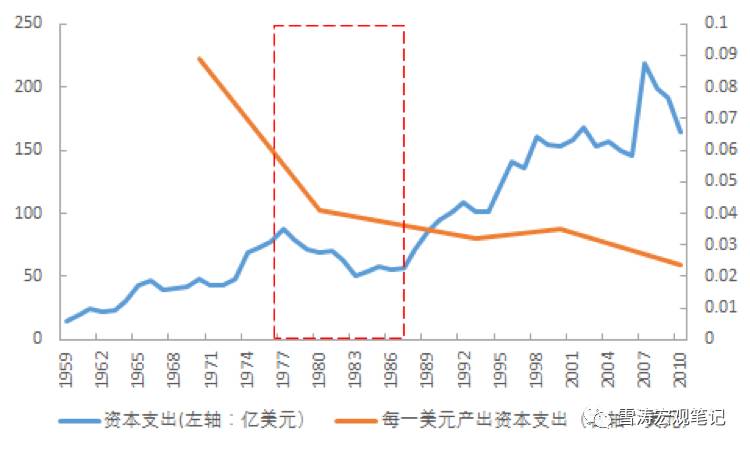

和日本钢铁业一样,

美国化工业在集中度提升之后资本支出(不变价)及其增速在

80

年代开始下降

。

美国化工行业单位产出的资本支出在80、90年代大幅下降,由70年代的0.037美元下降到80年代的0.016美元。

这是因为在并购后公司业务的协同效应下,企业资本支出的意愿下降

。

以杜邦公司为例,杜邦公司

80%

的产品原料是石油,收入的

70%

来自石油制品。石油危机直接导致杜邦的成本上升了

36%

。杜邦并购大陆石油后获得了稳定的原料供应基地,使其成本得到了有效的控制,在行业中的地位大幅提高,资本支出下降。

尽管

1982

年美国化工行业的产能利用率开始反弹,但是一直到

1987

年化工行业的资本支出才开始反弹,前后相差

5

年。

图12:美国化工行业资本支出(不变价)80年代出现下降

资料来源:WIND,天风证券研究所

图13:化工行业CAPEX投资增速下降

资料来源:WIND,天风证券研究所

三、以史为鉴:日美经验给中国周期行业的启示

从

80

年代日本钢铁业和美国化工业产能出清的经验中我们发现,行业的集中度从提升到稳定经历近

20

年,这意味着中国过剩产能的完全出清可能也不是短时间的过程。

在市场出清的过程中,行业内企业的并购重组发挥了重要作用,推动行业集中度显著提升。日本钢铁业和美国化工业都在过剩产能出清后形成剩者为王的竞争格局,并迎来了行业利润的持续复苏,但单位产出的资本支出和资本支出的增速双双下降,可能是周期行业的归宿。

80

年代的日本钢铁业和美国化工业经历过的集中度提升、利润修复和资本支出下降等现象,也发生在中国的周期行业去产能过程中。

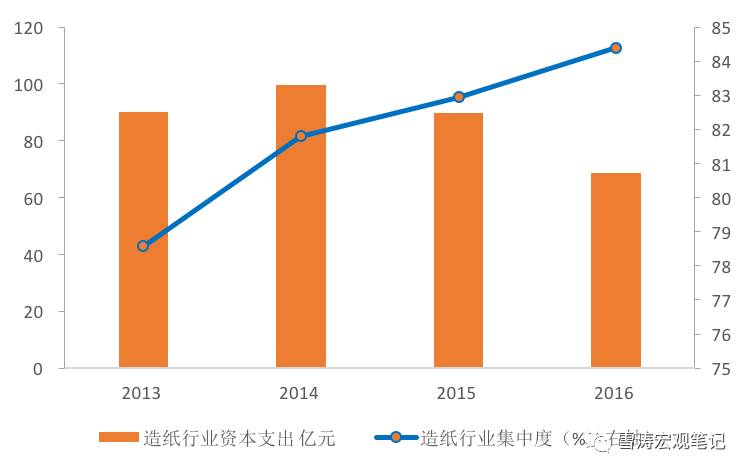

例如中国造纸行业的集中度(

CR8

)从

2013

年的

78.5%

提升至

2016

年的

84.4%

,利润从

3.41

亿元提高到

45.87

亿元,但资本支出从

90.2

亿元下降到

68.5

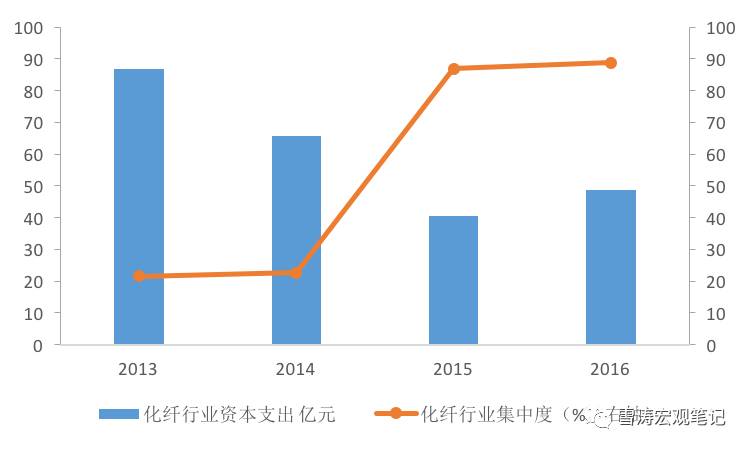

亿元。中国化纤行业的集中度(

CR4

)从

2013

年的

20%

提升至

2016

年的

40.5%

,利润从

-5.63

亿元提高到

27.56

亿元,但资本支出从

86.7

亿元下降到

48.6

亿元。

借鉴美国化工业的出清和转型历史,在经济发展模式从投资驱动向消费驱动转型的过程中,产能利用率反弹不是产能扩张的标志,周期行业的产能新周期可能不会很快到来。

1982

年美国化工业的产能利用率就开始反弹,但一直到

1987

年美国化工业的资本支出才开始反弹,前后相差

5

年。同样,现在的中国制造业经历了资产负债表的修复和利润的复苏后,虽然产能利用率在提升,但产能没有扩张。

日本钢铁业在淘汰产能过程中,企业更加重视用于技术升级的研发支出而不是用于设备厂房的资本支出,这也是从历史角度看经历一轮又一轮优胜劣汰最后剩者为王的企业的特征。

在中国过剩产能出清的过程中,注重研发投入和产业升级的企业更有可能在行业残酷的淘汰中生存下来,成为龙头。

在产能出清和经济转型的过程中,中国周期行业正在经历哪些变化?请见我们前作

《大企业入春,小企业过冬》

《中国经济的产能新周期没有出现》

。

图14:中国造纸行业集中度上升,资本支出下降

资料来源:WIND,天风证券研究所

图15:中国化纤行业集中度上升,资本支出下降

资料来源:WIND,天风证券研究所

相关阅读:《

中国经济的产能新周期没有出现

》

风险提示

宏观逆周期调控可能加快或减缓产能出清的速度

刘煜辉 |

首席经济学家

中国社会科学院经济学教授,博士生导师,中国首席经济学家论坛理事,人民币交易与研究论坛学术委员会主任。曾任华泰证券、广发证券首席经济学家。