澄泓研究理念:让研报变诚实,使投资更简单。

一、沪深两市市值变化隐含了哪些不为人知的信息?

截止三月底,沪深两市的总市值月54万亿,单纯的说这个数据不太直观,那我们统计下历史上沪深两市的总市值曲线,看起来更加直观:

单纯的看上图,你可能会感觉哪里出了问题,是啊,市场明明是不断下跌的,怎么总市值不断增加呢?截止2017年3月底,沪深两市总市值54万亿,从图表上看,大概与2015年4月份水平相当。2015年的4月份,是神马情况?可不就是上轮牛市的高潮期吗?对啊,牛市的高潮期达到的市值水平,在当前个股跌跌不休的熊市下,居然就达到了,细思极恐。

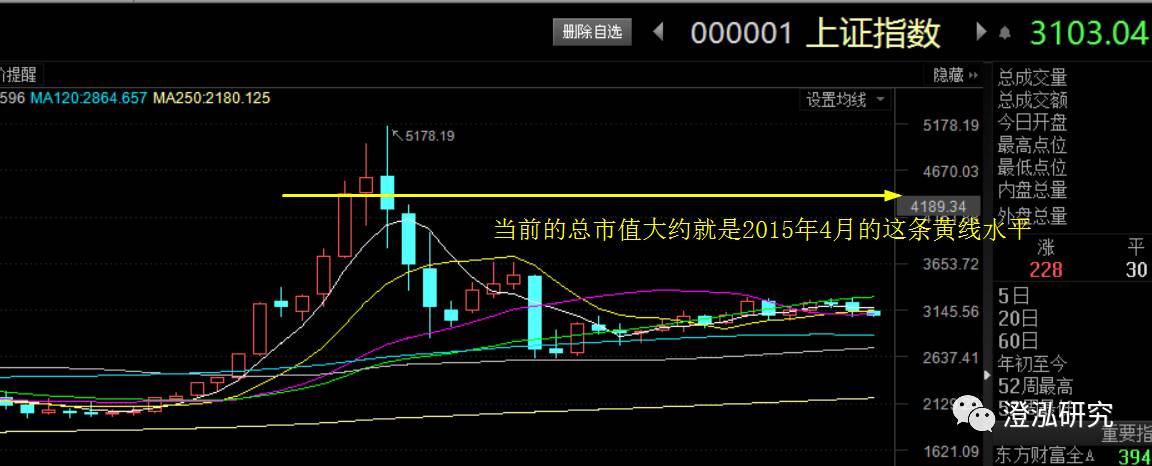

那我们对比下指数点位,更直观,当前的市值水平,大约就是2015年4月下图这条黄线的水平:

你没有看错,这条黄线的位置大约是4400点,现在是3100点,3100点的总市值,达到了4400点时候的水平。

什么因素导致了这个情况?当然就是新股发行。

2015年4月,两市总计2713只个股,截止2017年3月,是3185只个股,增加了472只,增幅为17.4%。注意哦,个股增加了472只,总市值却是几乎未变,那么,新增个股的市值当然要用原有个股的下跌来弥补。

好吧,这只是个简单的推演,数据也不严谨,只是想说明一个问题,就是这种新股超发只进不退的市场,如果没有源源不断的外部资金支撑的话,如果没有赚钱效应吸引资金进入的话,下跌才是情理之中的事情。

二、估值杀,会杀到哪?

1.全A当前的TTM市盈率是19.73倍,2014年牛市启动前,全A的TTM市盈率达到了12倍,如果按这个空间计算,还有36%的距离:

2.主板当前的TTM市盈率是15.17倍,2014年牛市启动前,主板TTM市盈率大概是9倍,如果按照这个空间计算,还有40%的距离:

3.创业板当前的TTM市盈率是52.65倍,2014年牛市启动前,创业板TTM 市盈率大概是56倍,换句话说,创业板已经低于了2014年牛市启动前的估值水平了:

当然,并非说市场一定要靠下跌估值才能回归到合理水平,业绩增长一样可以拉低估值,我们只是想说明,市场杀估值,目前还看不出已经到位,这其中还叠加了几个重要因素:

1.每周雷打不动的10只左右个股发行,但不见退出一只,消耗的是存量资金,市场还是要靠资金搬家承接新股到来,自然还是老股杀市值,杀估值;

2.从严打击炒作,次新、高送转、雄安等等概念炒作先后中招,做这些个股的往往是市场最活跃的资金,做多意愿被压制;

3.新政切断定增重组利益输送的同时,也切断了公司通过定增外延式发展的路径,在一定程度上影响了公司业绩快速增长,也影响了估值降低。

我们看到的杀市值,杀估值,看到的水位降低,根本的因素,其实是

新股超发、只进不退

。

三、面对当前的行情,应该怎么办?

市场如惊弓之鸟,现在不按逻辑出牌,利好不见涨,被解读为利好出尽,稍微有一点利空,则会不断被市场放大,这就是我们当前的情况,涨的慢,跌的确飞快。概念股,白马股,业绩股,都在上演“跑得快”,慢了就会挨刀。预计未来很长一段时间,仍旧是这种情况。那么如何在这种情况下生存?