1、业绩迎来拐点,在手订单夯实未来基础

公司2018年上半年实现营业收入18.27亿元,同增长9.62%,归属于上市公司普通股股东的净利润1.87亿元,同比增加35.43%。在报告期内,公司签订新合同23.23亿元,同比增长15.7%,其中军品新签订合同达9.36亿元,同比增长164.2%。由于军品合同实现营收的周期较长、收入较稳定,预计此次军品合同的大幅增加将夯实未来业绩基础。

从产品线看,

公司上半年无线通信实现营收6.11亿元,同比增长1.63%,公司在短波、超短波、二代卫星的存量业务和天通S卫星终端,综合终端、数字集群等增量市场,因此无线通信业务保持稳定增长。此外,公司积极开拓市场,在某主力舰项目竞标中以第一名中标近5000万;北斗导航实现营收1.41亿元,同比下降31.15%,主要原因是北斗产品尚未到达交付节点,暂未进行产品交付,因此不能确认收入。公司北斗三代射频芯片研制项目已完成电路设计,预计在8月份可完成芯片流片,北斗下游应用方面中标广州市政府项目签订新合同1200万元,未来北斗三号组网将进入密集建设期,公司作为北斗导航的龙头公司全产业链布局最先受益的逻辑不会改变。航空航天业务实现营收6191万元,同比增长127.5%,公司瞄准军用训练模拟器和民航装备自主国产化的机遇,积极拓展航空航天业务,未来有望成为新的增长点。软件与信息服务实现营收10.02亿元,同比增长21.28%,占营业收入比重达54.85%,是目前公司占比最大的业务。子公司海格怡创上半年新签订12.02亿元合同创历史新高,5G怡创将迎来新的历史性机遇

。

2、各项业务维持高毛利率水平,费用率大幅下降管控明显

毛利率方面,

2018年上半年公司综合毛利率35.78%,同比下降5.39个百分点,收入占比过半的软件服务类业务毛利率出现较大下滑拖累整体毛利率。其中无线通信毛利率47.25%,同比上升0.02个百分点;北斗导航业务毛利率66.86%,同比下降0.52个百分点;航空航天毛利率53.01%,同比下降3.23个百分点,这三项工业业务毛利率相对较高,基本维持在50%左右。软件与信息服务毛利率为23.13%,同比下降6.34个百分点,由于通信服务类业务处在4G后周期,价格面临较大的竞争压力,导致毛利率较大下滑。

费用方面,

公司上半年综合费用率29.58%,同比下降4.27个百分点。销售费用同比减少6.13%,销售费用率5.18%,同比减少0.87个百分点;管理费用同比下降3.73%,管理费用率23.97%,同比下降3.32个百分点。财务费用同比下降70.39%,财务费用率为0.43%,同比下降1.16个百分点,主要原因是公司融资规模减少和融资利息率下降,导致利息支出也相应减少。公司上半年费用控制明显,降本增效效果初步显现。

研发投入方面,

上半年公司研发投入3.09亿元,占营业收入16.93%,同比减少1.98个百分点。公司一直高度重视自主创新,坚持每年将营业收入的10%以上投入技术研发,科研成果多次获得国家科技进步奖、军队科技进步奖、国家重点新产品等荣誉入选“2017年国家技术创新示范企业”

。

3、

打造军工通信龙头,“产业+资本”双轮驱动

公司未来将紧紧围绕四大核心业务(无线通信板块、北斗导航板块、航空航天板块、软件与信息服务板块),

沿着实业发展和资本外延两条路径着力打造无线通信、北斗导航、航空航天、软件与信息服务四大领域业务布局,坚持自主创新,持续构建核心竞争优势。

无线通信领域保持在特殊机构市场的领先地位

,上半年订单恢复,军用通信市场恢复性增长,积极巩固短波、超短波、二代卫星的存量业务,拓展综合终端(含自组网技术)、数字集群、天通S卫星终端、卫星宽带移动通信产品的增量以及空军、战支、陆航等增量市场.

北斗导航定位系统应用方面在行业内拥有相对优势,未来不断巩固“芯片-模块-天线-终端-系统-运营”的全价值链服务产业平台优势

。未来北斗卫星导航将全面应用于军用和民用领域,到2020年北斗市场规模将超过千亿元,公司北斗全产业链平台将充分受益,高精度位置服务平台完成广东省网络的搭建,目前正进行运营推广,预计2019年完成全国布网。北斗业务未来几年保持高速增长并将达到20亿元收入规模。

航空航天方面,做强、做宽军用模拟仿真(VR)产品线,同时积极扩展游戏、民用航空通信导航市场,核心技术得到认可。

去年12月以来,子公司摩诘创新已经累计获得多个订单,填补军民用航空模拟训练器空白。

软件与信息服务板块处于国内领先地位,子公司怡创科技作为国内通信服务行业的领先企业之一。

在三大运营商、铁塔公司等客户的多次竞标中名列前茅,业务已覆盖22个省,致力于推动智能制造,正积极布局5G、军用以及海外市场。

4、

军改落地订单恢复,民用受益5G建设起量,维持“强烈推荐-A”评级

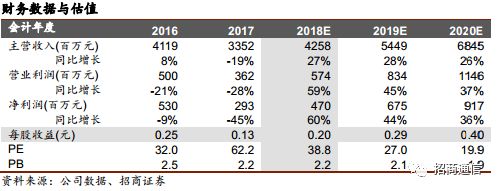

2018年上半年公司业绩出现拐点,随着军改逐步落地,军工订单恢复性增长的逻辑得到验证。子公司海格怡创不断中标网络建设和代维订单,随着5G商用渐近,公司通信服务业务将面临新发展机遇。北斗卫星未来三年进入全球组网建设,公司拥有“芯片-模块-天线-终端-系统-运营”全产业链布局,到2020年北斗市场规模将超过千亿,公司作为北斗导航领域军民融合的龙头企业将最先受益。公司作为国内军工信息化的龙头企业,将充分受益于我国C4ISR建设高峰。预计2018-2020年归母净利润分别为4.70亿元、6.75亿元和9.17亿元,对应EPS分别为0.20元、0.29元和0.40元,对应当前股价PE分别为38X、27X和19X,维持“强烈推荐-A”评级。

风险提示:

军用业务订单不及预期、北斗军民用市场不及预期

参考报告:

1、《海格通信(002465):业绩略低于预期,军工通信龙头拐点渐进》2018-03-28

2、《海格通信(002465):大股东再次大手笔增持,长期投资价值凸显》2018-02-12

3、《海格通信(002465):军工业务再中大单,行业拐点逐步印证》2018-02-05