在中国,大部分关于金钱的教育都来自于父母亲,所以他们的理财观念或是教育方式,都会“世袭”到下一代,影响着我们对于金钱的态度。

可以说,我们大部分的人,都缺乏完整的金钱教育。

越来越多的人每天都在为“钱”伤脑筋,并有着各种不一样的财务问题,有人认为只要发挥“小气”的省钱功力,或是掌握赚钱技巧,财务问题就会迎刃而解。

但其实,每一个人不管现在收入多少,未来都有机会越来越有钱,或是越来越穷甚至破产,

关键在于你是否改变了现有的错误金钱观念。

思维观念改变了,就不必勉强自己硬着头皮去做一些效果不大却令人精神紧绷的省钱 / 赚钱方法了。

那些你不懂的事,

可能会造成自己很大的损失

每个月领薪水之后,

先扣掉储蓄预算,剩下的才当生活费

很多人认为,只有收入高的人,才能存到钱。但其实存钱和收入无关,

懂得存钱的人,收入不高照样也能存到钱。

一般情况下,收入的增加并不能完全由自己控制,还要视公司具体情况如何,但支出我们是可以完全由自己掌控的。

但想要让存钱更有效率,可不能先花掉自己手头上的生活费之后再做存钱考虑,这样很难坚持,同时你会发现自己的钱会在不知不觉中花费完了。

所以,当每个月的薪资一到账,可以先扣掉储蓄预算,剩下的钱再当作自己的生活费。

如果真的想要存钱,除了调整适合的财务目标之外,也要节制自己的花钱欲望哦。

别省小钱,要省的是固定费

有的人可能会说,那我扣掉了储蓄预算,自己的生活费不多了怎么办?其实要控制生活费,也是有方法的。

生活费原则上分为

“固定费”

和

“日常开销”

两大项。

●

固定费:指的是房租、水电费等这些每个月固定扣除的费用;

●

日常开销:指的是购买食材、家庭日用品等不能每次确定支出多少的费用。

想要控制生活费,建议大家从节省“固定费”开始。

因为如果节省日常开销,很容易让人感受到生活品质的下降,从而带来精神上的压力。

大家不妨根据以往的记账记录,重新检察一下你的所有固定费。

每一笔钱出去之前都要想:

这是「消费」还是「投资」?

真正懂得理财的人,不是只看眼前,而是把目标放在十年、二十年后。有钱人在进行一般消费时,便会同时思考判断,

这笔花费是属于「消费」或是「投资」

。

消费的意义只是缴钱,投资则是等待回收报酬,两者之间的思考方式在这里就出现明显的不同。

我们每个人都可以学习这样的方法,在平时花钱的时候进行自我训练。

但消费和投资的定义没有绝对,如果两者区分过头了,生活反而会变得到处是压力,所以大家还是要把握好这一个度,自己权衡即可。

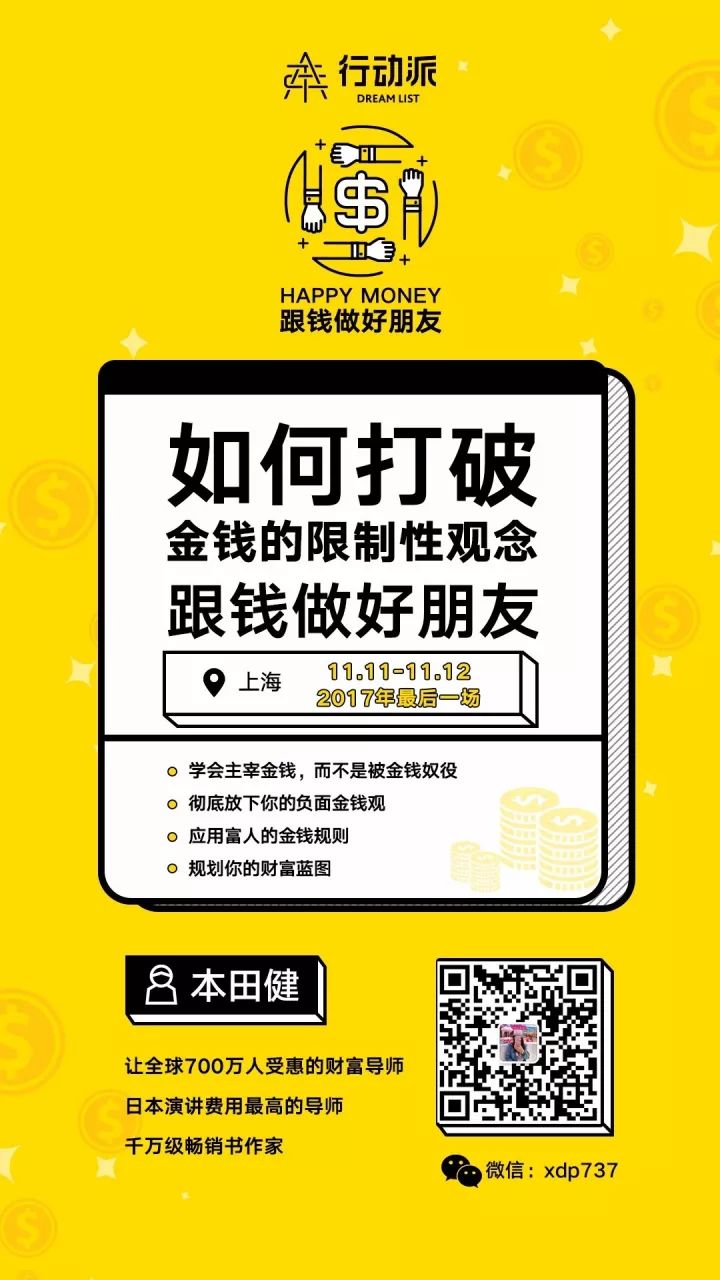

所以关于钱的问题,一定要靠自己主动学习,否则没有人会教你。

让七百万人受惠的财富传道师

日本演讲费用最高的财富讲师

国内史无前例的顶尖财富课程

2017年中国最后一次无保留授课!

本田健是

日本知名的行销与财经专家

,享有“财富传道师”的美誉。从29 岁起,他就过着半退休生活,在家陪伴与养育孩子,不必再为钱烦恼。

▲ 日本顶尖财经专家本田健老师

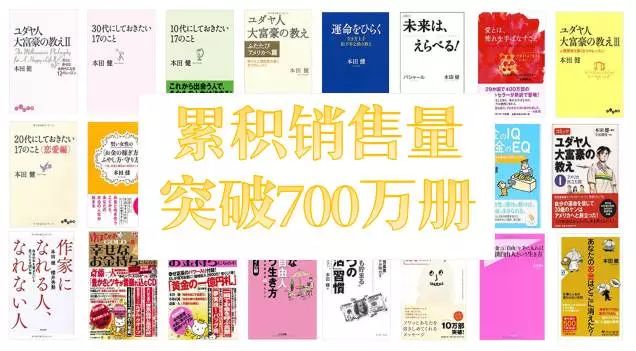

他也是日本畅销书榜上的历史性人物。2001年至今出版了上百本著作,在全球热销超过700万册,是

日本最高的人气作家之一

。

▲ 100多本著作,累计销量超过700万册

同时,本田健老师还是日本最受青年人欢迎的导师。

平均每20个日本人就有一个是他的读者

,不论在哪个场合,几乎都可以听到他的名字。

(年龄层覆盖15-59岁)