导读

:

小家电消费升级超级周期已经到来,未来将出现多个数百亿甚至上千亿规模的大品类,一批小家电公司正在迅速崛起。推荐新宝股份、飞科电器、莱克电气、苏泊尔等

。

市场观点:

市场已逐步接受小家电消费正在兴起的事实,但对小家电市场规模和增长的持续性并没有清晰的认知。

市场认为小家电品类繁多,单个品类规模较小,且成长空间存在不确定性,依靠单品类很难支撑上市公司业绩的迅速稳健增长。

我们与众不同的认识:

结合海内外家电消费的变迁和我国数据来看,我国小家电消费升级超级周期已经到来,

未来将出现多个数百亿甚至上千亿规模的大品类

,存在翻倍以上空间。未来小家电行业的

集中度将会大幅提高

,部分品牌有先发优势,但竞争格局尚未固化,

不少品类均可能诞生新的细分龙头,一批小家电公司正在迅速崛起。

我们长期坚定看好小家电消费升级超级周期的理由具体如下:

小家电消费升级超级周期已经到来。

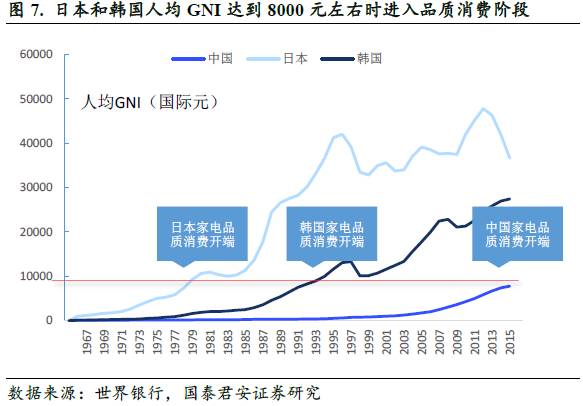

综合日本、韩国和台湾地区的家电消费变迁历史来看,当人均GNI(国民总收入)达到8000国际元左右,家电消费从功能消费阶段开始进入品质消费阶段,家电消费将逐步从高刚需的功能家电(以大家电为主)向非必需的品质家电(以小家电为主)延伸。2015年,我国人均GNI为7820国际元,小家电消费升级超级周期已经到来。

产品:

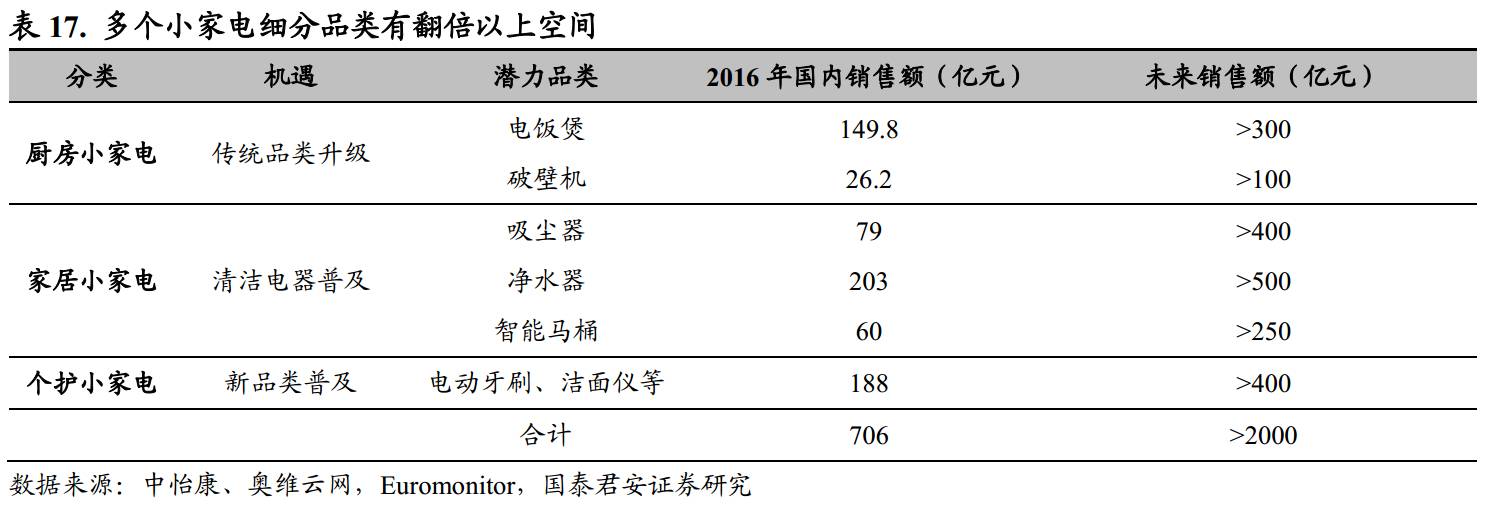

多个数百亿规模、翻倍空间大品类,总规模数千亿。具体到厨房/家居/个护三大细分品类,我们认为各细分品类机会如下:

-

厨房:

传统品类升级

成为厨房小家电领域最显著的机遇,比如IH电饭煲和破壁机,

电饭煲和破壁机年销售额规模有望分别突破300亿和100亿

。西式电器将逐渐普及,咖啡机、电烤炉和小烤箱三品类有潜力,

咖啡机规模有望超百亿

。

-

家居:

清洁类电器会出现

四个数百亿规模大品类

,从海外经验来看,

吸尘器的渗透率最高,规模将达到200亿以上,3倍空间,智能马桶规模250亿以上,4倍空间,净水器仅耗材就将有500亿以上规模

,空气净化器渗透率相对较低,但都是小家电中的大品类。

-

个护:

人们在健康、形象等方面的消费增长很快,目前个护电器销售额不到200亿,

美容电器品类普及空间大,单价高,将是个护领域下一个金矿,电动牙刷和洁面仪为新品领头羊。

渠道:线上渠道成为小家电重要战场。

多数小家电体积小,易运输,无安装要求,非常适合通过电商渠道进行销售,且小家电单品类规模无法支撑线下渠道运营。部分品类必须建设线下渠道,满足服务和体验需要。

品牌:竞争格局尚未固化,突围靠创新。

-

竞争格局尚未固化,未来行业集中度会大幅提高。

部分品牌有先发优势,但竞争格局尚未固化,不少品类均可能诞生新的细分龙头;

-

强者恒强的规律不会轻易改变。

当前有强竞争力的小家电公司在未来竞争中将具备先发优势,主要来自于品牌和渠道两方面的壁垒;

-

创新带来突围机会,专业品牌存机遇。

网购降低购买便利性差异,心智的显著性成为决定性因素,创新是提高心智显著性的最佳途径。韩国品牌突围经验包括(1)创新准则:从小处突破,形成明显差异化。(2)成功路径:始于代工,成于创新,忠于专业。

投资建议:

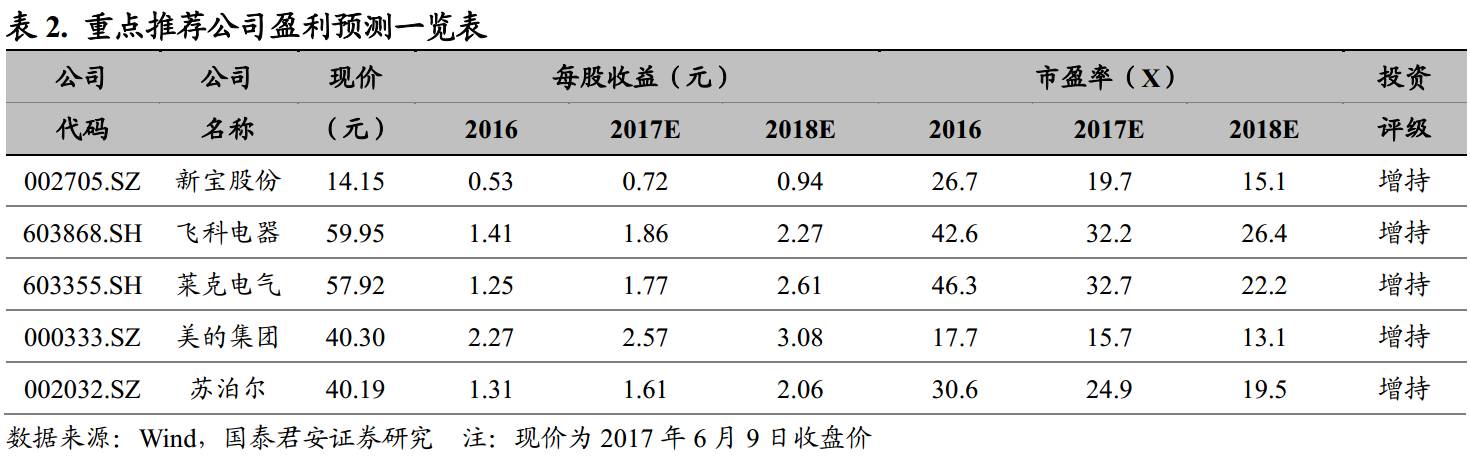

(1)看好在小家电领域强者恒强标的,推荐细分品类具备先发优势的

飞科电器、莱克电气

和

苏泊尔

,以及综合实力强的

美的集团

。(2)看好具备优秀制造和产品基础,品牌战略思路清晰,有望通过创新突围的潜力公司,推荐

新宝股份

。

核心风险:

缺乏有效的消费者教育,国内公司新品筹备太慢等。

欢迎随时沟通:

范杨18616768762/

王奇琪13162915363/

颜晓晴/

李泽明

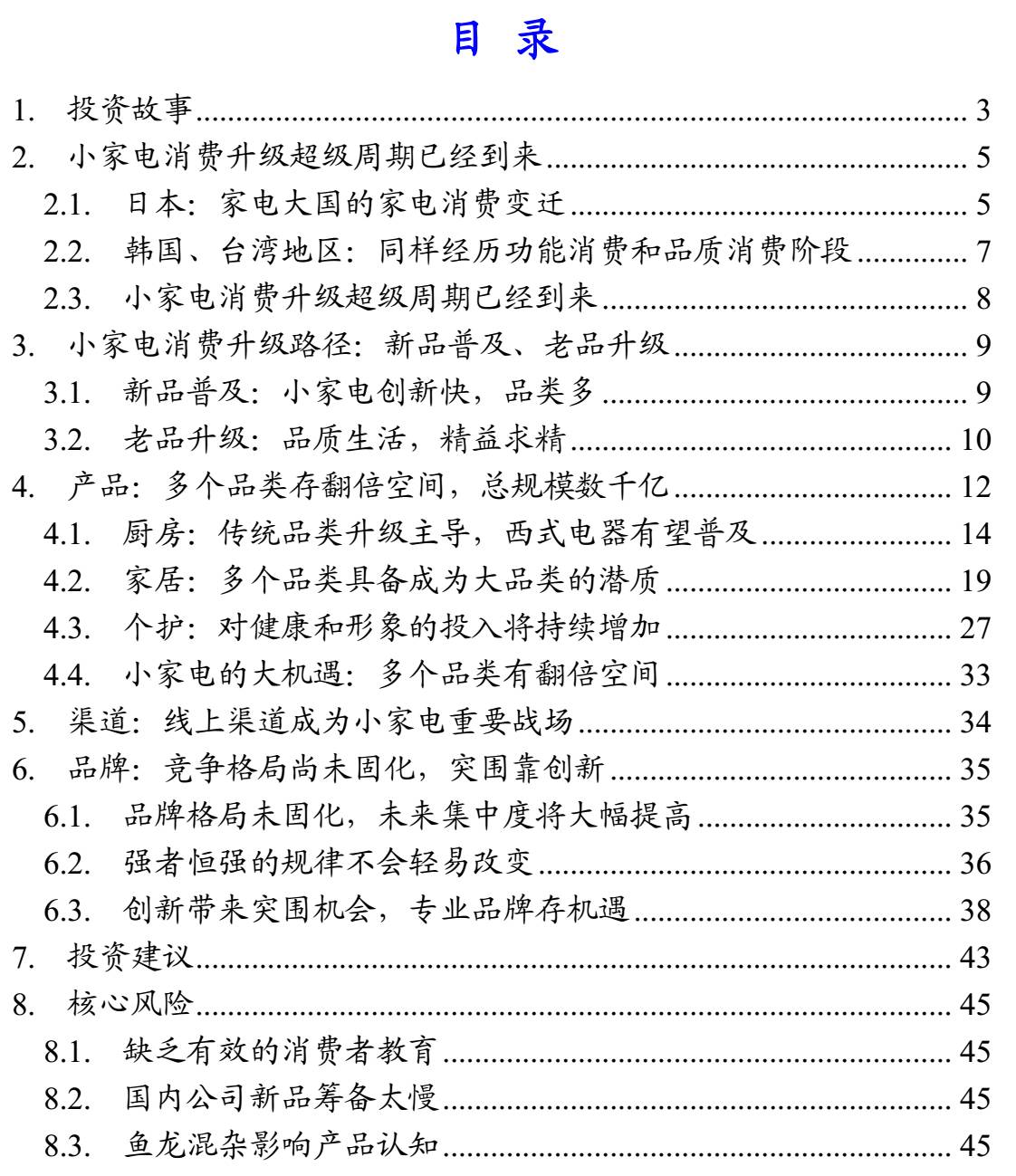

小家电是指白电、黑电和厨房大家电(油烟机、燃气灶等)之外体积较小的家电产品,按照用途可以大致分为三类:厨房小家电、家居小家电和个人护理小家电。各大类又可再细分,比如厨房小家电因为饮食文化差异,又可分为中式厨房小家电和西式厨房小家电。我们通过

回顾日本、韩国和台湾地区家电消费的变迁

,试图厘清

小家电行业发展的时机

和相应

小家电公司的成长机遇

。

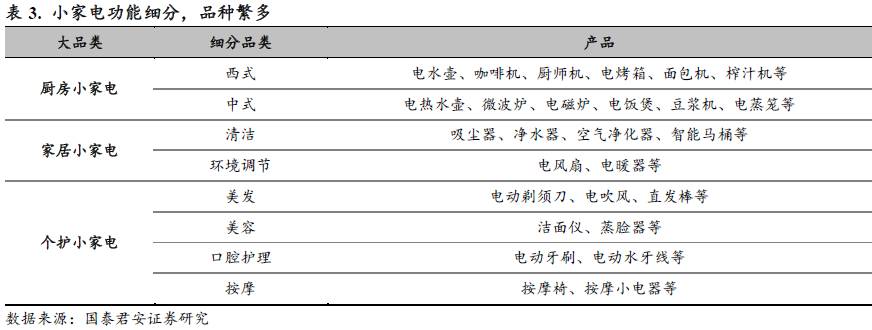

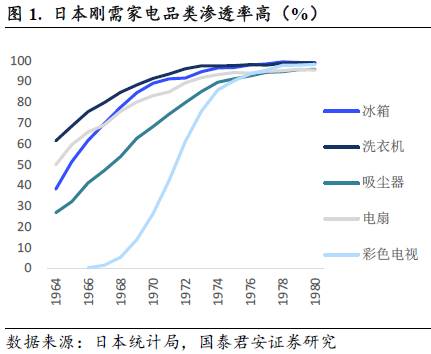

2.1. 日本:家电大国的家电消费变迁

2.1.1. 功能消费阶段:高刚需的功能家电迅速普及

随着收入水平的提高,居民消费从必选消费向可选消费延伸,刚需程度高的家电品类,包括白电(洗衣机、电冰箱)、黑电(彩色电视)和小家电(电饭煲、电风扇和吸尘器)最先受到青睐,到1970s中期渗透率已经基本达到90%以上,这些家电产品几乎每家每户都有,有的家庭甚至有两台以上。1974年,电风扇每千户保有量达到1586台,冰箱、洗衣机、吸尘器和电饭煲的千户保有量也都超过1000台。

2.1.2. 品质消费阶段:非必需的小家电开始受到消费者关注

源于消费者进一步提高生活品质的需求,许多非必需的小家电品类开始受到消费者的关注。从下图可以看到,高刚需家电所代表的功能消费和非必需家电所代表的品质消费呈现出明显的阶段性:

2.2. 韩国、台湾地区:同样经历功能消费和品质消费阶段

仔细观察韩国和台湾地区的家电消费历程,同样呈现出明显的两个阶段:

功能消费阶段和品质消费阶段。

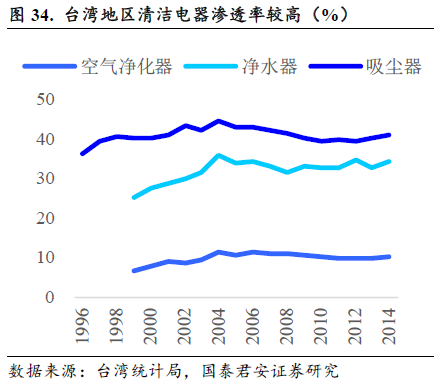

台湾地区的家电消费也是从购买大白电(洗衣机、空调)开始,继而是厨电(油烟机、热水器),进入1990s,吸尘器、净水器、除湿器的渗透率开始逐步上升。

韩国的家电公司发展从侧面印证了这一趋势,1970s,韩国国民品牌LG和三星作为功能家电公司迅速崛起,而进入1990s,福库、惠人、Coway等一批非必需品质家电公司成为明星公司。

2.3. 小家电消费升级超级周期已经到来

纵观日本、韩国等国的家电消费历史,家电消费有明显的阶段性,我们将其概括为以下两个阶段:

-

功能消费阶段:

高刚需家电成为家庭消费的首选,并迅速实现全面普及,家电作为重要工具,实现某些在生活中必不可少的功能:洗衣服、调节温度、获取信息等。

-

品质消费阶段:

随着消费能力的提高,功能电器渗透率已经饱和,家电消费进入品质消费阶段。一方面,已经实现普及的产品从功能或品质上实现产品升级;另一方面,非必需家电品类开始普及,满足消费者追求更高生活品质的需求。

小家电将在品质消费阶段接棒增长。

小家电消费的优先级通常低于大家电,往往在家电消费进入品质消费阶段后开始普及。这也使得家电品类的普及具有明显的阶段性,家电消费将逐步从高刚需的功能家电(以大家电为主)向非必需的品质家电(以小家电为主)延伸。

小家电消费升级超级周期已经到来。

综合日本、韩国和台湾地区的家电消费变迁历史来看,当人均GNI(国民总收入)达到8000国际元左右,家电消费从功能消费阶段开始进入品质消费阶段。2015年,我国人均GNI为7820国际元,随着经济水平的进一步发展,我国家电消费也将从功能消费阶段向品质消费阶段全面过渡,我国小家电行业已进入消费升级超级周期

。

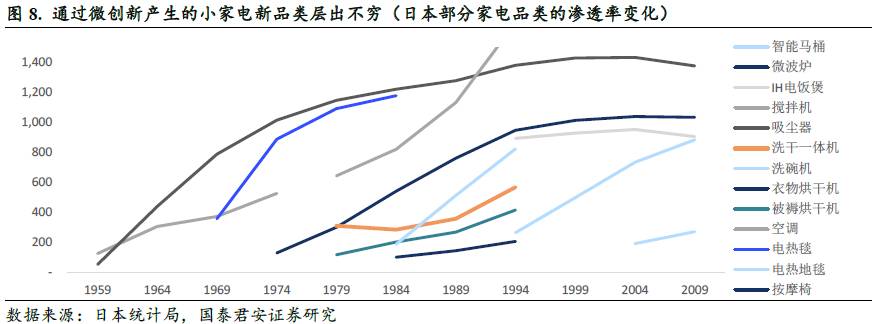

3.1. 新品普及:小家电创新快,品类多

微创新为主,小家电品类创新更快。

新产品的出现主要源于两种创新:

-

颠覆式创新:

产品思路和技术都是颠覆式的,如空调、洗衣机、电视机的出现等,颠覆式创新出现的频率较低;

-

微创新:

将现有技术进行改进或创新运用,如将用于电动牙刷的震动清洁模式迁移到洗脸仪上,将喷水、加热等功能运用到马桶圈上等等,创新更简单。

微创新相比颠覆式创新更容易,每年有许多小家电新品类通过微创新的方式产生。

品类繁多,保有量提升空间大。

小家电品类比大家电要多得多,发达国家家庭小家电保有量能达到40种,而我国目前仅有10种左右,当小家电进入消费升级周期之后,新的小家电品类在国内的普及将持续发生,我国家庭小家电的保有量将持续提高。

3.2. 老品升级:品质生活,精益求精

老品升级是家电消费升级的重要表现,是以消费者对产品品质要求的不断提高为基础的。无论是大家电还是小家电,家电厂商不断针对消费者的需求进行产品改进和升级,产品从功能和设计等各方面日臻完美。

与大家电类似,小家电产品也纷纷在厂商的主导下进行产品升级,比较典型的有电饭煲的IH技术升级和电吹风的负离子技术升级。

3.2.1. 老品升级案例一:电饭煲的IH技术升级

3.2.2. 老品升级案例二:电吹风的负离子技术升级

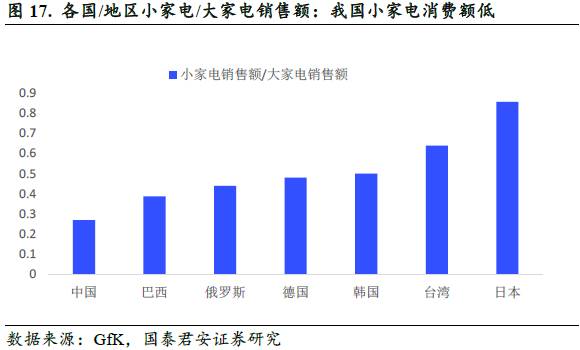

从

国际比较

的角度来看,在日本战后居民消费的第一阶段中,高刚需家电品类,如冰箱、洗衣机等,得到快速普及,我国已经基本走过了这一阶段。在接下来的第二阶段,家电品类得到了极大的丰富,

小家电替代大家电成为家电市场持续增长的引擎。

2015年,

日本

的

小家电销售额/大家电销售额

达到

0.86

,

韩国

该指标也达到了

0.5

,而

中国

仅为

0.27

,和同为金砖四国的

巴西(0.39)和俄罗斯(0.44)

相比依然很低。随着小家电进入消费升级超级周期,相对成熟的大家电行业,我国小家电行业的成长空间很大。

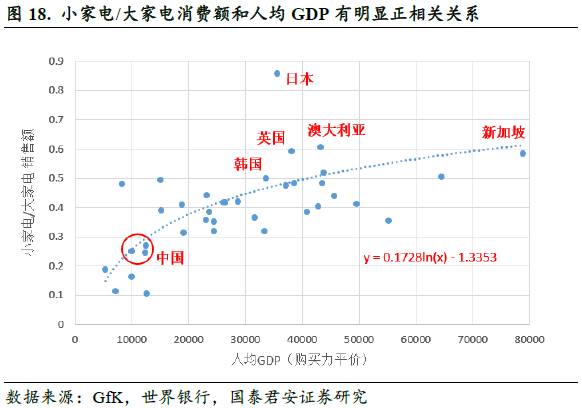

为了验证小家电相对大家电的消费额与经济发展水平的关系,我们将38个国家的小家电/大家电消费额与其人均GDP进行回归分析,发现两者之间有明显的正相关关系,

随着人均GDP的提高,小家电销售额相对大家电明显提升。

随着我国人均GDP的提升,小家电消费将会显著上升,且上升空间很大。

具体到厨房/家居/个护三大细分品类,我们认为各细分品类机会如下:

厨房:

存量巨大的传统品类的升级成为厨房小家电领域最显著的机遇

,比如IH电饭煲和破壁机。西式电器将逐渐普及,三品类有潜力。

家居:

清洁类电器大概率会出现四个上百亿规模大品类

,从海外经验来看,吸尘器的渗透率最高,智能马桶和净水器的渗透率次之,空气净化器渗透率相对较低,但都是小家电中的大品类。

个护:

人们在健康、形象等方面的消费增长很快,刚需程度较高的剃须刀、电吹风已经逐步完成普及,由于

美容电器单价高、空间大,将是个护领域下一个金矿,电动牙刷和洁面仪为新品领头羊。

4.1. 厨房:传统品类升级主导,西式电器有望普及

4.1.1. 传统品类升级是最大机遇

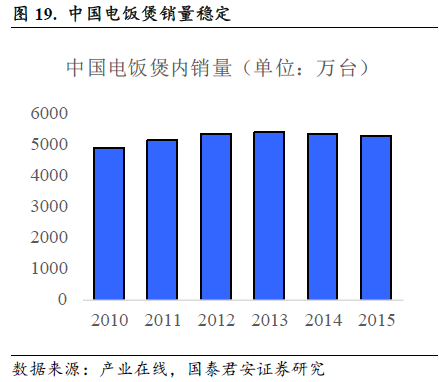

传统品类的渗透率高,销量稳定。

以电饭煲、微波炉、搅拌机为代表的厨房小家电进入中国家庭已有很长时间,我们称之为传统品类。最初,传统品类的消费是以功能消费为主的,煮饭、加热、搅拌这些功能刚需程度很高,因此,传统品类的渗透率高,销量稳定。中国电饭煲销量稳定在5300万台左右,微波炉销量略有下降,但仍保持在每年1000万台以上。

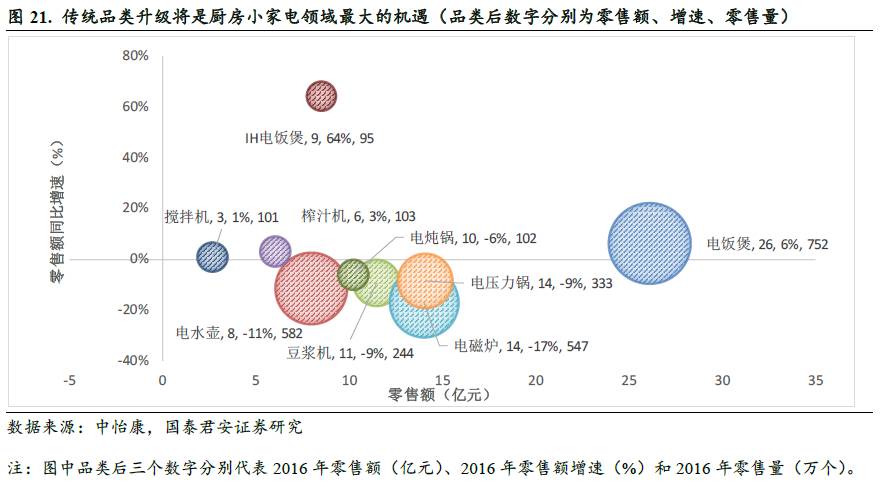

传统品类升级是最大机遇。

从2015年中怡康统计的零售情况来看,传统品类目前是厨房小家电的主要品类,零售量前三是电饭煲、电水壶和电磁炉。传统电饭煲到IH电饭煲的升级趋势激发了电饭煲的替换需求,均价也大幅提升,同样的,从榨汁机到慢榨汁机(原汁机),从搅拌机到破壁料理机,存量巨大的传统品类的升级成为厨房小家电领域最显著的机遇。

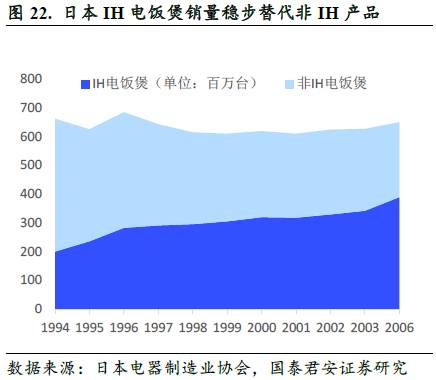

日本IH电饭煲占比稳步提升,保有量高。

电饭煲在日本家家户户都有,自从IH电饭煲出现以来,受到广泛认可,IH电饭煲的销量占比逐步提升,到2004年,电饭煲销量中IH电饭煲已经占比55%,在日本家庭的百户保有量已经上升到95台。

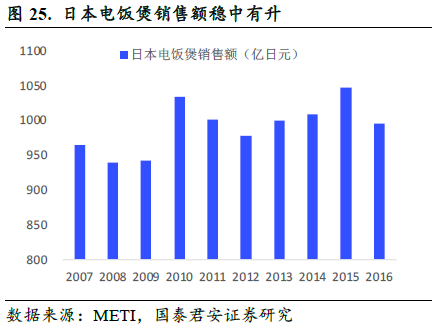

均价提升带动日本电饭煲市场规模增长。

虽然电饭煲年销量稳定在600-700万之间,但电饭煲的均价持续提升,使得销售额继续增长,截止2016年,日本电饭煲年销售额接近1000亿元,电饭煲的均价为1.58万日元(折合人民币950元左右)。

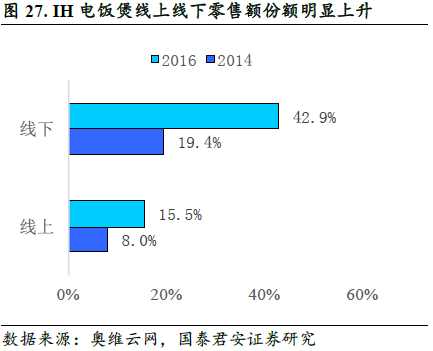

升级产品价格跃升,但需求高涨。

传统厨房电器品类使用频率高,消费者愿意为任何可感知的产品升级买单。虽然IH电饭煲、破壁机比普通电饭锅、榨汁机要贵几倍,但依然大受消费者青睐。根据中怡康和奥维统计,虽然IH产品价格是加热盘产品的3倍以上,但从2014年到2016年,IH电饭煲线上份额从8.0%上升到了15.5%,线下份额从19.4%上升到了42.9%。

随着均价提升,电饭煲市场将稳稳扩张。

和日本市场类似,均价提升将成为我国电饭煲销售规模继续增长的最主要推动力,这主要归功于IH产品占比的提升。我国电饭煲内销量预计将稳定在5300万台左右,据奥维数据,2016年我国电饭煲销售额为149.8亿元(+15.2%),其中IH电饭煲销售额52.3亿(+38%),占比35%,整体均价在300元左右。日本电饭煲均价为1250元人民币,韩国电饭煲均价为1045元,若中国电饭煲均价能分别达到500元、700元、900元和1000元,电饭煲销售规模将达到265亿、371亿、477亿和583亿,对应增长空间为77%-289%。

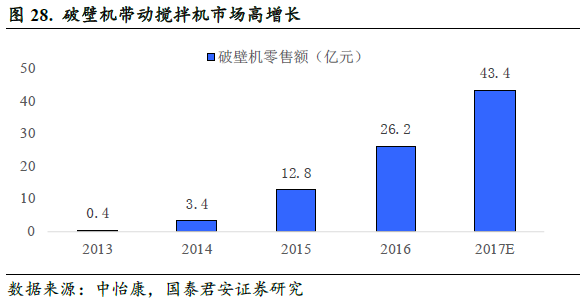

破壁机带动搅拌机市场高增长。

根据中怡康测算,2016年搅拌机整体市场增长61.3%,其中破壁机销售规模增长105%到26.2亿元,搅拌机市场的增长主要来自于破壁料理机的增长。

破壁机迅速成为搅拌机的主流形态。

2016年电商平台搅拌机零售量同比增长85.2%,而线下市场的销量虽然与2015年基本持平,但是均价提升带动零售额大幅增长,线下市场破壁机占搅拌机零售额比重从2015年19%增长到68.6%。

多功能优势凸显,破壁机有望成为集大成者。

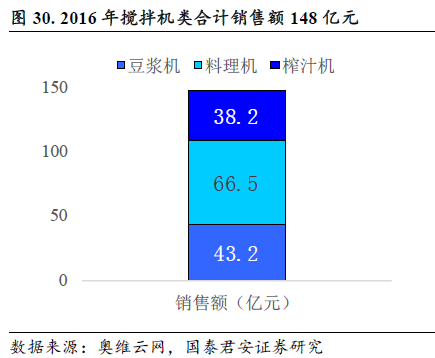

破壁机从2015年开始被消费者接受,并以其多功能优势抢走了原汁机的风头,从奥维数据来看,2016年搅拌机类销售额合计147.9亿元,其中料理机、豆浆机和榨汁机分别为66.5亿(+89.9%)、43.2亿(-18.6%)和38.2亿(-19.6%),以破壁机为主的料理机在销售中明显占优,而且均价要远高于普通榨汁机,占比有望持续提高。

4.1.2. 西式电器虽小众,亦有一定市场

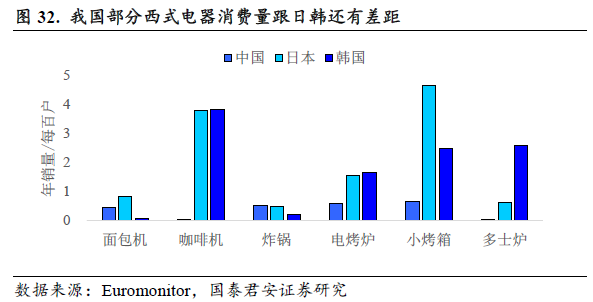

我们根据日韩的情况对国内城镇市场规模做简单测算。咖啡机在日韩的年销量/百户在3.8台左右,电烤炉在1.6台左右,小烤箱在日本更受欢迎,年销量/百户达到4.7台,韩国也有2.5台,我们对标较低的韩国的情况进行我国规模预测。日韩两国咖啡机、电烤炉和小烤箱的均价平均来看分别为909元、601元、456元,实际韩国价格更高。

通过对标日韩,我国咖啡机未来年销售额可能接近100亿,电烤炉和小烤箱有30亿左右市场空间。

4.2. 家居:多个品类具备成为数百亿大品类的潜质

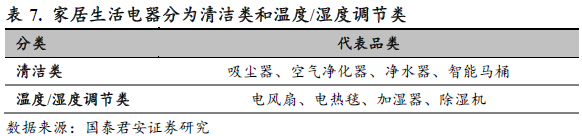

家居生活小家电涵盖面较广,我们根据功能将其分为两类:

(1) 清洁类:

吸尘器、空气净化器、净水器、智能马桶;

(2) 温度/湿度调节类:

电风扇、电热毯、加湿器、除湿机。

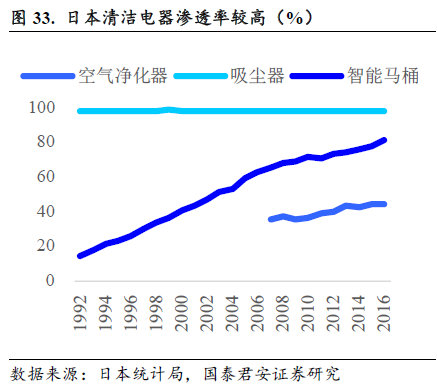

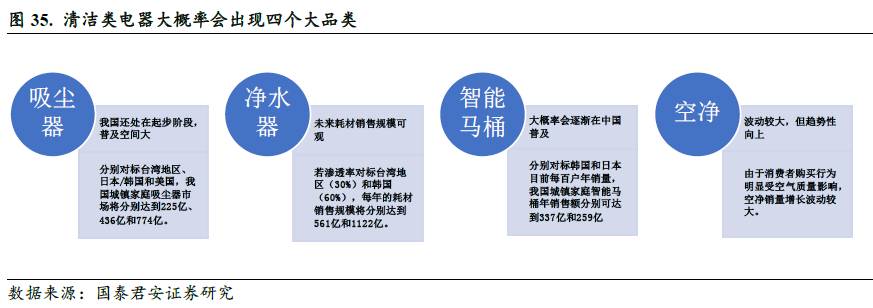

4.2.1. 清洁类电器大概率会出现四个数百亿规模大品类

从海外经验来看,清洁类电器中的

吸尘器、空气净化器、净水器和智能马桶

的刚需性都很强,最终渗透率水平高,是

小家电中的大品类

。从可得的日本和台湾地区电器渗透率来看,

吸尘器的渗透率最高,智能马桶和净水器的渗透率其次,空气净化器渗透率相对较低,但也达到不错的渗透率。

我们在下文中将日本、韩国、美国、台湾地区作为参照,大致估算未来四大清洁电器在中国的市场空间,由于中国城镇家庭占比远低于上述地区,

我们仅测算城镇家庭对应的市场规模,以2016年我国城镇家庭户数2.67亿户为基数。

四大清洁电器的市场规模预计非常可观。

由于较高的渗透率和单价,这四大清洁电器品类的市场规模预计将非常可观。从海外经验来看,吸尘器的渗透率最高,净水器和智能马桶次之,空气净化器在四大品类中最低,但绝对规模也不小。

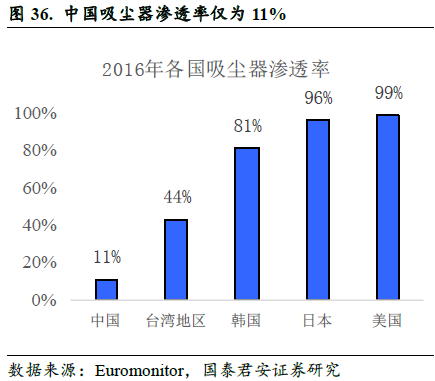

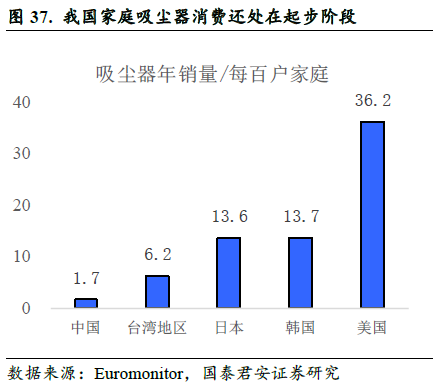

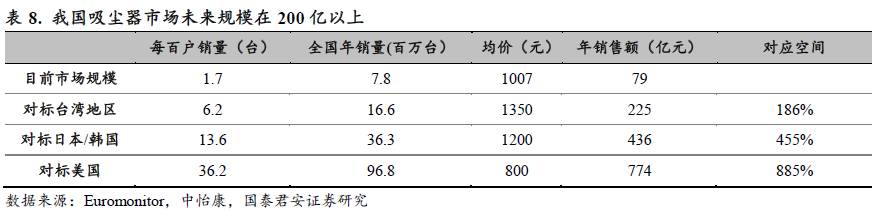

4.2.1.1. 吸尘器:我国还处在起步阶段,未来规模200亿以上

-

渗透率:

日本、美国吸尘器渗透率接近100%,韩国超过80%,台湾地区超过40%。

-

每百户销量:

美国每百户吸尘器年销量达到36台,日本和韩国韩国均为13台左右,台湾地区为6台,中国大陆每百户家庭吸尘器销量不到2台。

-

零售均价:

日本、韩国和台湾地区均价在1000-1500元人民币之间,美国为800元人民币左右。

如果分别对标台湾地区、日本/韩国和美国目前的销售情况,

我国城镇家庭吸尘器市场规模将分别达到225亿、436亿和774亿,对标日韩销售情况更合理一些。

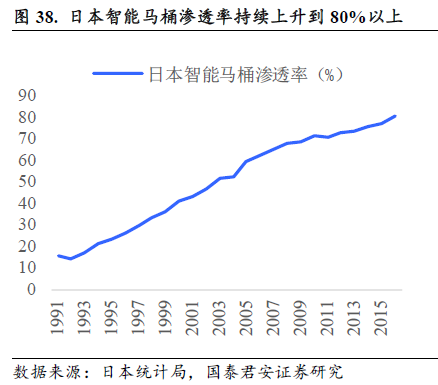

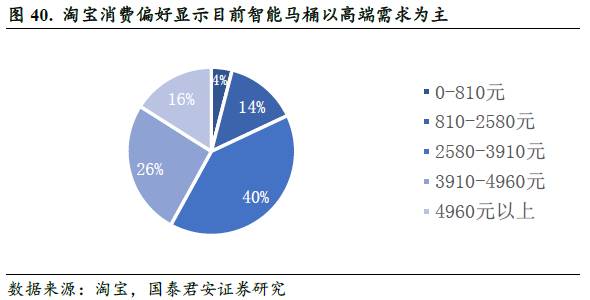

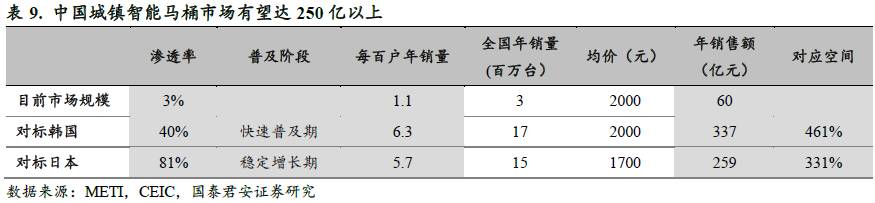

4.2.1.2. 智能马桶:大概率会逐渐在中国普及,3倍以上空间

-

渗透率:

日本智能马桶渗透率超过80%,韩国超过40%,在台湾地区也超过15%,并且还在不断上升,我国渗透率不超过3%。

-

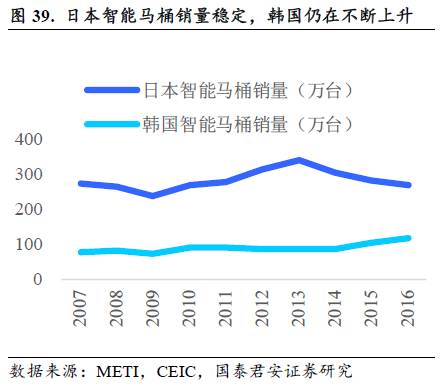

每百户销量:

日本智能马桶每百户年销量稳定在5.5台左右,韩国智能马桶销量在不断上升,2016年每百户销量为6.3台,我国每百户销量预计刚到1台以上。

-

零售均价:

日本智能马桶均价在1700元人民币左右,我国智能马桶均价目前在2000元以上。

我国智能马桶市场规模预计已达到60亿以上。

《2016年中国智能坐便器行业发展报告》显示,2015年我国智能马桶盖内销量约195万台,同比增长80.5%;内销额约43.9亿元,同比增幅为78.5%。而

2016年智能马桶销量已迅速增长到300万台以上

,均价居高不下,

我们预计销售额已达到60亿以上。

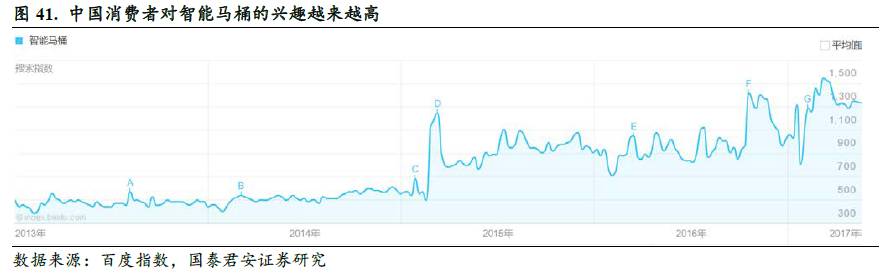

日韩台都喜欢用的智能马桶,大概率会在中国普及。

2015年,随着吴晓波发表《去日本买只马桶盖》,中国开始了解智能马桶,2016中国智能卫浴消费趋势报告的调查结果显示,54.3%的受访者对于智能马桶有一定的认知与了解,清楚地知道什么样的功能适合自己使用,百度指数也显示智能马桶搜索量稳步上升,甚至超过2015年“到日本带马桶盖”新闻时的峰值。随着消费者认知度的提高,在日韩大受欢迎的智能马桶,预计也会在中国大范围普及。

根据目前日本和韩国的情况,我们对中国智能马桶市场的未来规模进行估算,日本虽然渗透率已经达到81%,但仍在不断提高,韩国渗透率也在快速提升,如果我国智能马桶市场状况

分别达到韩国和日本目前的状态,对应2016年每百户年销量,我国城镇家庭智能马桶年销售额分别可达到337亿和259亿,对应目前60亿规模有3倍以上空间。

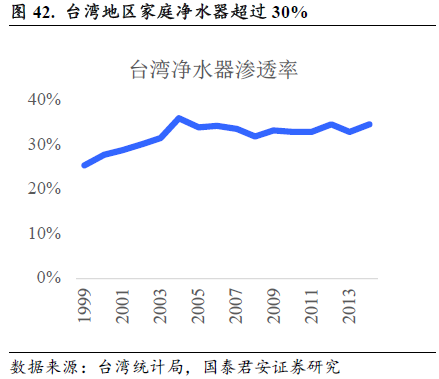

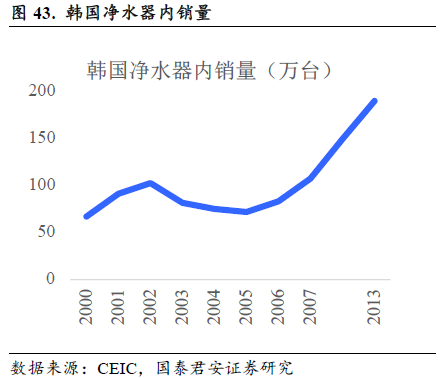

4.2.1.3. 净水器:未来耗材年销售规模有望达500亿以上

-

渗透率:

台湾地区净水器渗透率超过30%,韩国的净水器渗透率达到61%左右,中国净水器渗透率不到10%。

-

销量:

韩国2013年内销190万台,每百户年销量10台。

净水器市场高增长,零售额已过200亿。

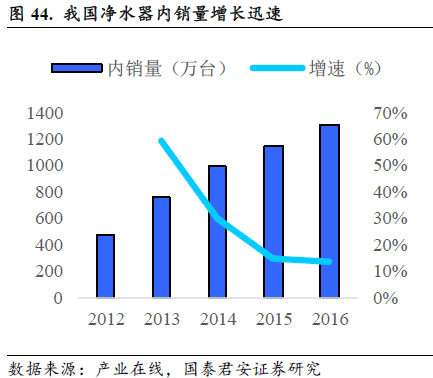

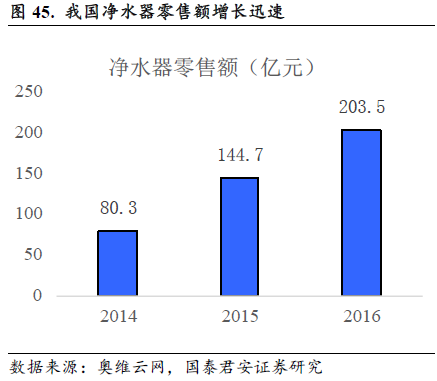

净水器市场快速增长,据产业在线数据,2016年我国净水器内销量达到1312万台。据奥维数据,2016年我国净水器全渠道零售额达到了203.2亿元,同比增长40.4%。中国自来水无法直接饮用,煮沸也只能杀死微生物,而其中的重金属、余氯等有害物质不会消失,水健康问题是绕不开的痛点。

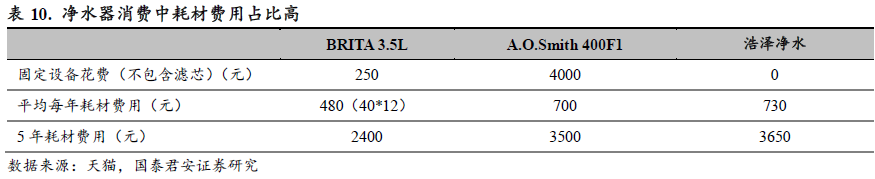

耗材销售模式为主,保障行业可持续发展。

净水器成本中滤芯占到很大比例,而且需要定期更换,长期来看,滤芯等耗材消费将成为净水器行业的主要收入来源。我们选取了净水市场中比较有代表性的三种产品,Brita滤水壶、A.O.Smith净水器和浩泽净水器,

以5年为考察维度,浩泽

只需缴纳

每年固定的730元维护(包括耗材)费用即可,

不用付费购机,

Brita的耗材费用远高于壶的费用,A.O史密斯耗材费用和机器费用相当。

既然未来净水器耗材将成为行业的主要收入来源,我们根据海外国家普及情况,对国内净水器耗材市场规模进行测算。

若我国城镇家庭净水器渗透率能够分别达到台湾地区(30%)和韩国(60%)的水平,假设每年耗材费为700元,国内净水器耗材年销售规模将分别达到561亿和1122亿。

4.2.1.4. 空气净化器:波动较大,尚有成长空间

-

渗透率:

日本空气净化器渗透率超过30%,台湾地区渗透率超过10%,相对其他家居电器较低,但远高于国内。

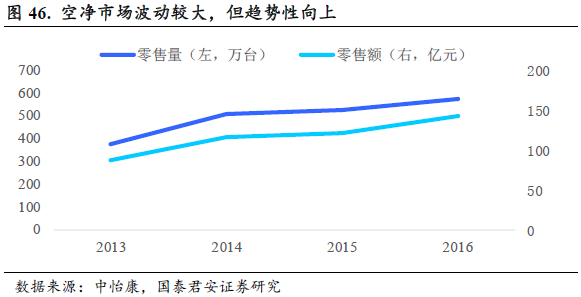

我国空净市场波动较大,但趋势性向上。

2013年我国空气净化器销售出现井喷,2014年继续高增长30%以上,但市场在2015年放缓,2016年空净市场略有回暖,零售量达到574万台,零售额达到141亿元。由于空净消费受空气污染事件影响较大,存在较大的波动,但由于以下两个原因,总体规模趋势性向上:一是雾霾问题短期无法根治,部分地区空气质量问题将反复出现;二是装修释放的有毒气体问题被重视;三是消费者的健康意识逐渐增强,对空气质量的关注度、认知度明显提高。

结合海外情况来看,

空气净化器使用粘性略低于吸尘器、净水器等,未来市场规模估计在四大家居电器品类中相对较小,但仍存在普及空间。

此外,由于消费者购买行为明显受空气质量影响,空净销量波动较大。

4.2.2. 温度/湿度调节电器将在部分地区普及

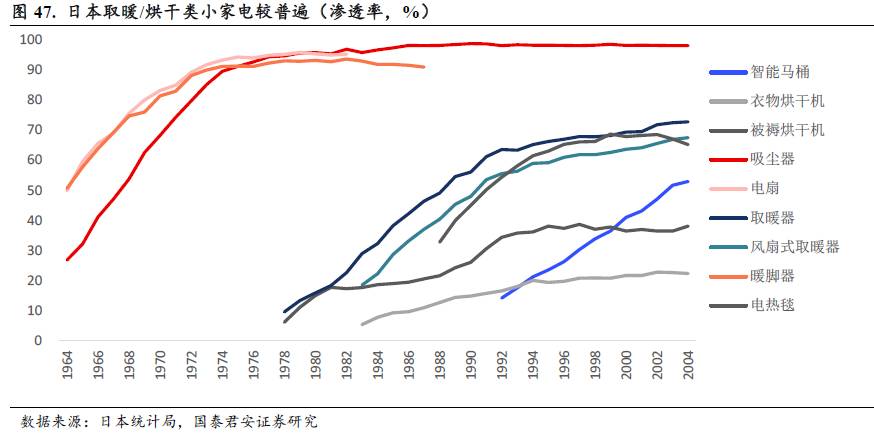

温度/湿度调节是刚需,日本取暖/烘干类小家电较普遍。

温度/湿度调节自古以来都是刚需,尤其是极端气候较多的地区,其中人们对温度调节的刚需程度又强于湿度。由于没有集中供暖,部分沿海地区湿度又大,日本的取暖电器和烘干电器都比较普遍。取暖类的暖脚器、取暖器等产品渗透率达到50%以上,烘干类的衣物烘干机和被褥烘干机也有20-30%的渗透率。

取暖小家电是空调的必要补充。

虽然空调在日本的保有量超过每户2台,但由于空调取暖容易导致头热脚冷,室内温度不均匀,在日本,取暖小家电很流行,比如常见的电/燃油取暖器和日本特色的暖桌等。我国南方部分地区冬天湿冷,且最低温度低于日本,没有集中供暖的情况下,取暖小家电有望逐步走入家庭。

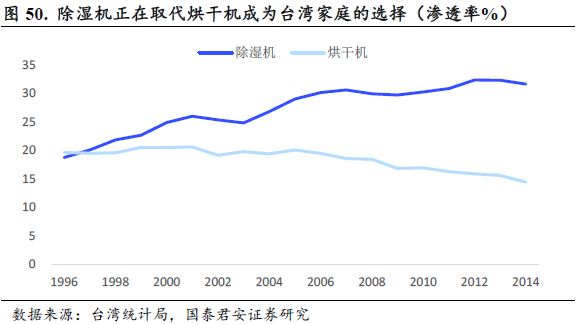

相对烘干机,台湾地区更青睐除湿机。

台湾地区整体上呈现高温、多雨的气候特点,年平均相对湿度在80%左右。因此,客观上台湾家庭存在衣物烘干需求。但天气条件允许的情况下,台湾居民仍然习惯在外晾晒衣物,因此烘干机在台湾有点水土不服,渗透率从1996年的20%左右,目前已经下降到15%以下。而除湿机因为既能降低室内湿度,也可以快速干衣,成为新选择。

除湿机也可能在我国南方受欢迎。

我国南方和台湾地区类似,梅雨季节湿度较高,存在室内除湿和干衣的需求,预计除湿机和烘干机渗透率会逐步上升,但我国自古以来都有通过室外晾晒进行杀菌消毒的习惯,烘干需求不是特别刚性,而除湿机兼具室内除湿和衣物烘干功能,可能更胜一筹。

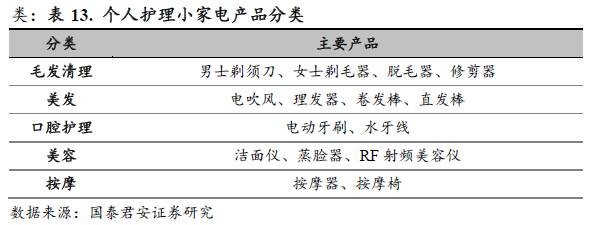

4.3. 个护:对健康和形象的投入将持续增加

对自身投入增加,个护小家电刚起步。

随着收入水平的提高,人们越来越注重对自身的投入,在健康、形象等方面的消费增长很快,对于个人生活品质的追求催生了个人护理小家电品类的繁荣,刚需程度较高的剃须刀、电吹风已经逐步完成普及,而个护电器品类未来将极大丰富。

主要的个人护理小家电可以大致分为以下几类:

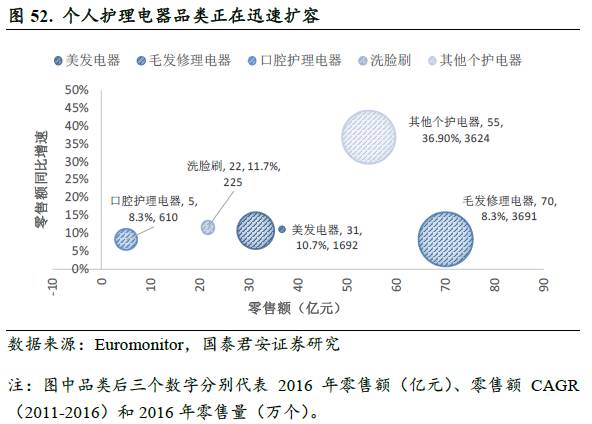

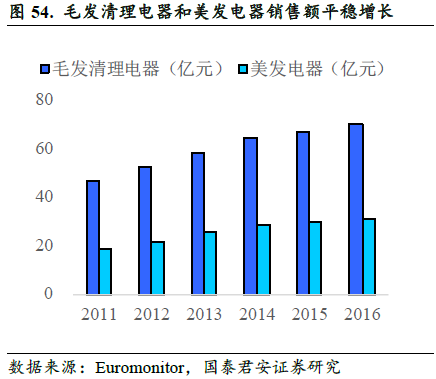

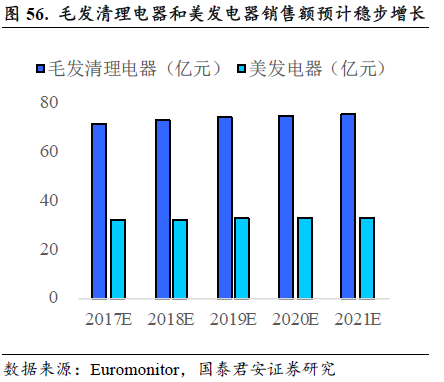

在2011-2016年间,毛发修理电器(以剃须刀为主)和美发电器(以电吹风为主)这两大品类零售额增长迅猛,5年CAGR分别高达8.3%和10.7%,2016年零售额分别达到70亿和31亿。除传统品类外,美容电器和按摩电器规模增长很快,2016年合计零售额已有55亿元,5年CAGR更是达到36.9%。

4.3.1. 功能性的毛发清理电器和美发电器市场较为成熟

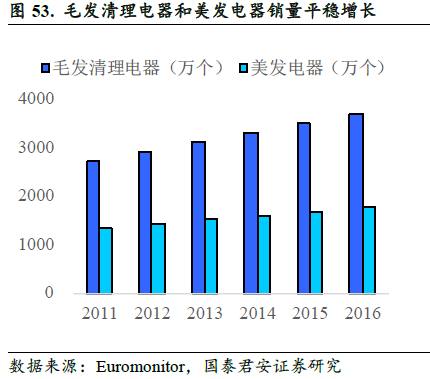

毛发清理电器(剃须刀占比85%)和美发电器(电吹风占比83%)由于其较强的功能性,在我国普及的较早,根据Euromonitor的统计,两者2016年销量已经分别达到3691万个和1769万个,销售规模分别为70亿和31亿。

消费升级推动行业稳步增长。

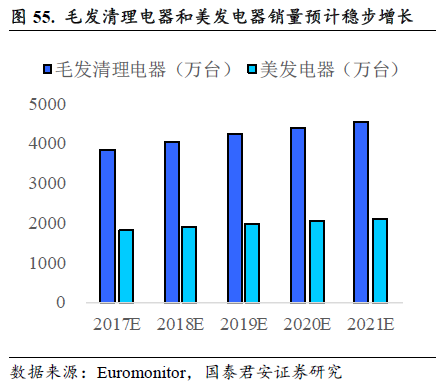

毛发清理电器(剃须刀占比85%)和美发电器(电吹风占比83%)行业相对成熟,在消费升级的大背景下,随着产品进一步向乡镇普及和存量产品的升级换代,行业销量和销售额仍有一定增长空间,据Euromonitor预测,

未来5年毛发清理电器(剃须刀占比85%)和美发电器(电吹风占比83%)销量的CAGR分别为4.4%和3.8%,销售额CAGR分别为1.4%和0.8%。

4.3.2. 电动牙刷和洁面仪为个护新品领头羊

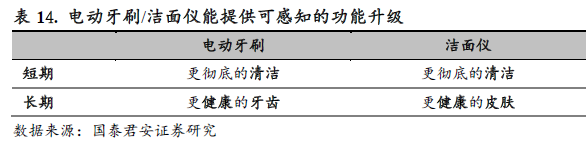

可感知的功能升级,使得消费升级意愿强,粘性高。

电动牙刷和洁面仪所提供的更彻底的清洁体验是消费者可以立即感知的,这是促成消费者选择消费升级的直接原因,也使得消费粘性比较高,一旦用过电动产品就会觉得手动清洁没有那么干净。

电动牙刷:耗材贵,粘性高,好生意。

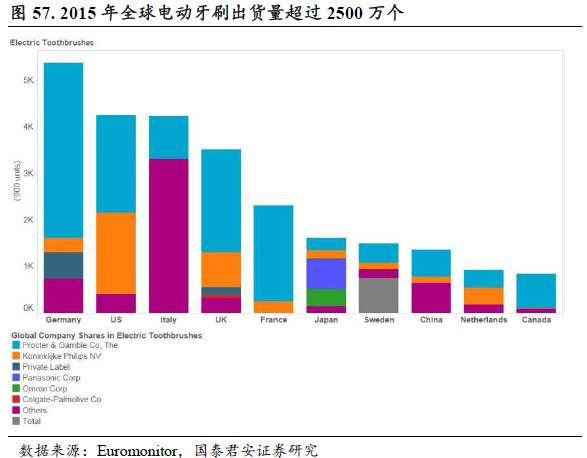

虽然电动牙刷的单价很贵(55美元),还需要每3个月更换刷头(10美元),使用成本比普通牙刷高得多,但这并没有阻挡电动牙刷在全球的普及。据Euromonitor的数据,电动牙刷在牙刷销售额中占比在德国已经接近60%,在日本接近40%。2015年全球电动牙刷出货量前十的国家合计销量超过2500万个,市场规模已经不小。

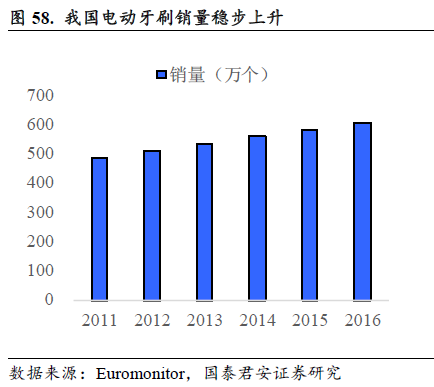

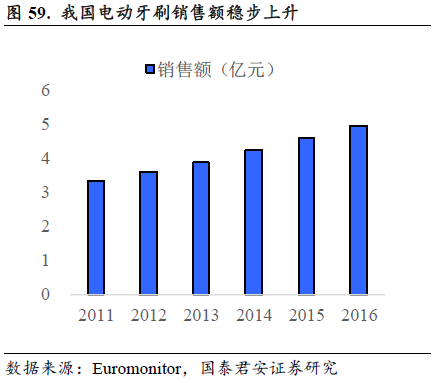

我国电动牙刷市场尚在培育中,龙头进场将加速普及。

据Euromonitor统计,2016年中国电动牙刷零售量610万个,零售额仅为5亿元。电动牙刷还处在导入期,以外资品牌为主。不过,国内品牌海尔、飞科、小米等都对这块市场虎视眈眈,随着更多品牌的加入和更具性价比的产品的面市,电动牙刷在国内的认知度将会快速提高。

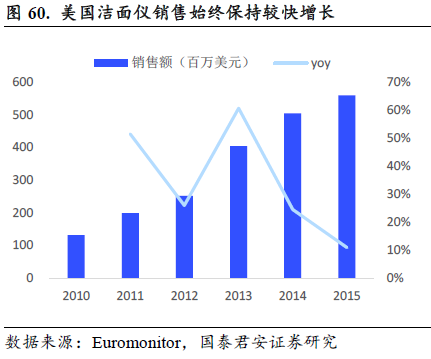

洁面仪:不要低估女性对美丽的投资意愿。

美国洁面仪市场从2007年左右起步,在2010-2015年间CAGR为33.5%,2015年市场规模为5亿美元。

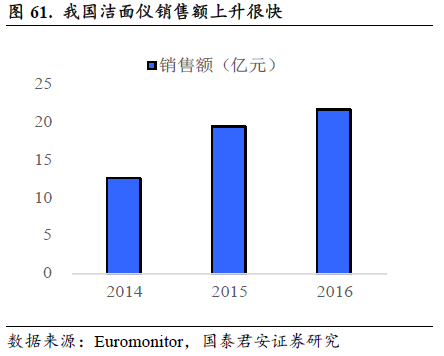

最知名的洁面仪品牌Clarisonic和Foreo都到

2013年才进入中国市场

,但到

2016年,中国洁面仪零售量突破225万个,零售额21.7亿

,远超过电动牙刷,逐步接近美发电器的规模,女性对于美容电器的青睐从洁面仪的爆发式增长可见一斑。

4.3.3. 美容电器:单价高、空间大,下一个金矿

新功能层出不穷,美容小家电品类迅速扩张。

就像清洁是美容的第一步,洁面仪也仅仅是美容小家电品类的开端,一个明显的趋势是:新功能和多功能产品越来越受追捧。以日系品牌为代表,日立、Yaman等多个品牌在清洁的基础上增加离子导入、EMS(电子肌肉刺激)等多种功能,创造出导入仪、脸部按摩器等各式各样的美容小家电。