重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

天虹股份

3

月

15

日

发布

2017

年报。

2017

年实现营业收入

185.36

亿元,同比增长

7.31%

;

利润总额

9.31

亿元,同比增长

30.19%

;

归母净利润

7.18

亿元,同比增长

37.03%

,

扣非后归母净利润

6.35

亿元,同比增长

44.22%

。摊薄

EPS

为

0.90

元

;净资产收益率

12.47%

。报告期每股经营性现金流

1.4

元。

2017

分配预案:

拟以

2017

年末

8.002

亿股总股本为基数,每

10

股派现

4.5

元(含税),同时每

10

股转增

5

股。

1.

2017

年报概况

公司

2017

年收入增长

7.31%

至

185.36

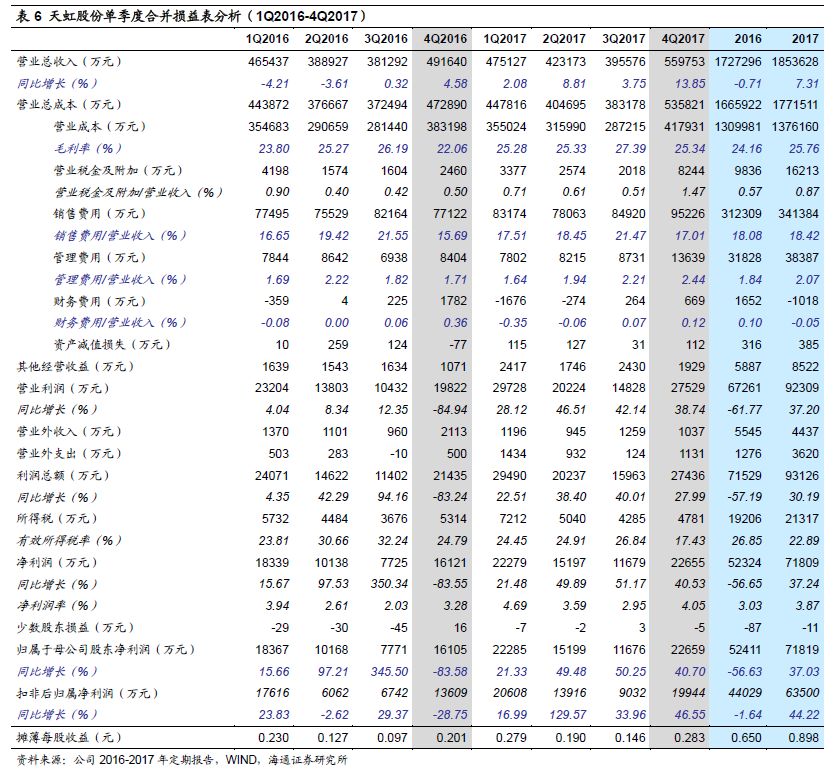

亿元,同店略降

0.23%;

其中

1-4Q17

收入增速各

2.08%

、

8.81%

、

3.75%

和

13.85%,

同店增速各

-3.75%

、

1.01%

、

-2.66%

、

3.87%

,

4Q

单季均有显著提升

;综合毛利率增加

1.6

个百分点,期间费用率增加

0.41

个百分点,归母净利润增长

37%

至

7.2

亿元,扣非净利增

44%

。

我们测算,剔除地产业务后,公司

2017

全年收入增长

3.96%

,净利润增长约为

24.5%

,其中

4Q

单季收入和净利分别增长

6.66%

和

15.36%

。

公司全年新开

6

家百货/购物中心/超市门店以及

4

3

家便利店,截至报告期末在全国

8

省/市的

2

1

个城市共经营购物中心

7

家和综合百货店

6

7

家、独立超市

2

家、便利店

1

4

8

家,面积合计约

2

5

6

万平方米。

2.

2017

年重点业务进展

(

1

)

持续推进业态升级

。

①

百货

:

5

月

12

日深南天虹转型为“天虹

Discovery

”主题编辑门店,苏州石路天虹

CC.Mall

、长沙沙湾公园天虹

CC.Mall

分别于

5

月

19

日、

9

月

27

日开业,是百货与购物中心的融合产品。②

超市

:

1

月全新开发超市品牌

sp@ce

首店在天虹开业,定位都会生活超市,打造数字化、餐饮化、体验式全新超市业态,

12

月

22

日第八家

sp@ce

超市落户深圳宏发世纪城。③

购物中心

:

6

月

24

日宝安购物中心

Kids Republic

英伦小镇正式开街,是全国首家集儿童零售、娱乐、体验、培训、餐饮于一体的畅享欢乐时光的亲子主题街区;

11

月

29

日吉安泰和天虹购物中心开业;

12

月

29

日相城天虹购物中心开业。④

其他新业态

:

7

月

17

日第二家微喔便利生活店在罗湖开业;

8

月

8

日第一家无人便利店

WELL GO

在深圳开业;

8

月推出全球

in

选,引进海外优质商品到国内。

(

2

)

持续深化数字化零售。

公司深度推进数字化,在行业内已具备较强竞争力。截止

2017

年底,虹领巾会员人数超

600

万,超过

3600

万人次通过虹领巾交互获取信息或消费;超市商品“天虹到家”全年订单量同比增加超

6

倍,全年销售额同比增加近

9

倍;智慧停车全年使用突破

400

万单,超市手机自助收银使用量超过

1000

万单,最高当日达近

8

万单,百货专柜

PAD

收银客单量占比已达

90%

。

(3)

优化百货&超市供应链。

①

国际直采

:全年新增海外合作厂家

35

个,累计已实现

95

个海外厂家直接合作,销售增长超

5

倍;②

生鲜直采

:生鲜基地数

57

个,生鲜果蔬源头直采销售占比

43%

;③

自有品牌

:重点打造优质核心商品,销售增长

32%

;④

百货

:通过适度自营、代理优化商品供应链,实现差异化,同时与供应商深度合作,基于定位和生活方式匹配商品和服务,用品类管理的思想进行主题编辑,贴近顾客生活。

(4)

其他业务。

小额贷款业务截至

2017

年底累计发放贷款超过

11

亿元,利润增长超过

100%

,坏账率不到

0.01%

。

维持对公司的判断。

①公司在全国

8

个省份经营购物中心

7

家和综合百货店

67

家、独立超市

2

家、便利店

148

家,面积共

256

万平米,网点价值优;②公司围绕数字化(虹领巾)、体验式(主题百货、生活方式等)、供应链(自营、买手制等)打造竞争力,引领百货新零售转型;③作为中航系控股下的零售企业,公司业务与集团的协同性不高,正实施员工持股优化激励(拟推行股票增持计划,覆盖不超

242

人,筹资上限

1.18

亿元),后续混改等国改动向仍值得关注。

更新盈利预测。

预计

2018-2020

年净利润各

8.7

亿元、

9.4

亿元、

10.4

亿元,同比增长

20.5%

、

8.9%

、

10.3%

,

EPS

各

1.08

元、

1.18

元、

1.3

元,其中零售主业贡献

EPS

各

0.96

元、

1.13

元、

1.3

元,同比增长

22.1%

、

18%

、

14.6%

;当前

19.6

元股价对应

2018-20

年

PE

各

18.1

倍、

16.6

倍、

15.1

倍。

考虑到公司治理和激励优,积极扩张、战略转型以应对新竞争环境等,给以

2018

年零售主业利润

7.7

亿元

25

倍

PE

,加上地产

2018-19

年合计净利润

1.3

亿元,折合对应

24.17

元目标价,维持“增持”评级。

风险与不确定性。

外延扩张低于预期;新店培育期拉长;竞争加剧风险。

1

.

2017

年营业收入

185

亿元,同比增长

7.31%

,

4Q17

同店收入增

3.87%

。

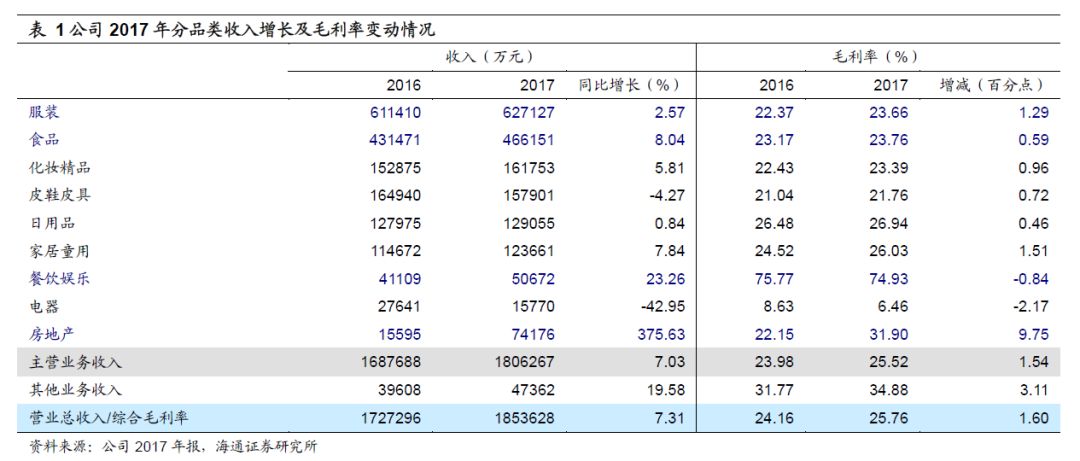

分品类,收入占比合计达

59%

的服装和食品品类收入分别增长

2.57%

和

8.04%

,以及房地产收入大增

375.63%

,成为收入增长的主要来源;餐饮娱乐

2017

年收入实现了

23.26%

的大幅增长,体现新业态转型布局的良好成果。公司

1-4Q17

收入各增

2.08%

、

8.81%

、

3.75%

和

13.85%

,

我们测算

2017

全年剔除地产收入增长

3.96%

,

4Q17

剔除地产收入增长

6.66%

。

(

1

)全年同店收入降

0.23%

,其中

4Q

同店收入增

3.87%

。

由于门店业态调整、增加体验业态面积的影响,公司

2017

年同店收入略降

0.23%

,同店利润总额则增长

17.71%

,

其中

1-4Q17

同店收入增速各

-3.75%

、

1.01%

、

-2.66%

、

3.87%

,四季度单季也有显著提升

。

①分地区,除华中区同店收入增长

2.87%

外,其余地区均有不同程度下滑,其中主力区域华南区略降

0.13%

;利润总额方面,各地区均有不同程度增长,华东区由于购物中心贡献利润大增

95%

,主力区域华南区增

10.01%

。②分业态,便利店同店收入实现了

3.16%

的增长,而百货、超市和购物中心分别降

0.08%

、

0.42%

和

1.25%

。③分经营模式,自营、联营、租赁可比店收入增速各

-0.92%

、

-1.56%

、

21.09%。

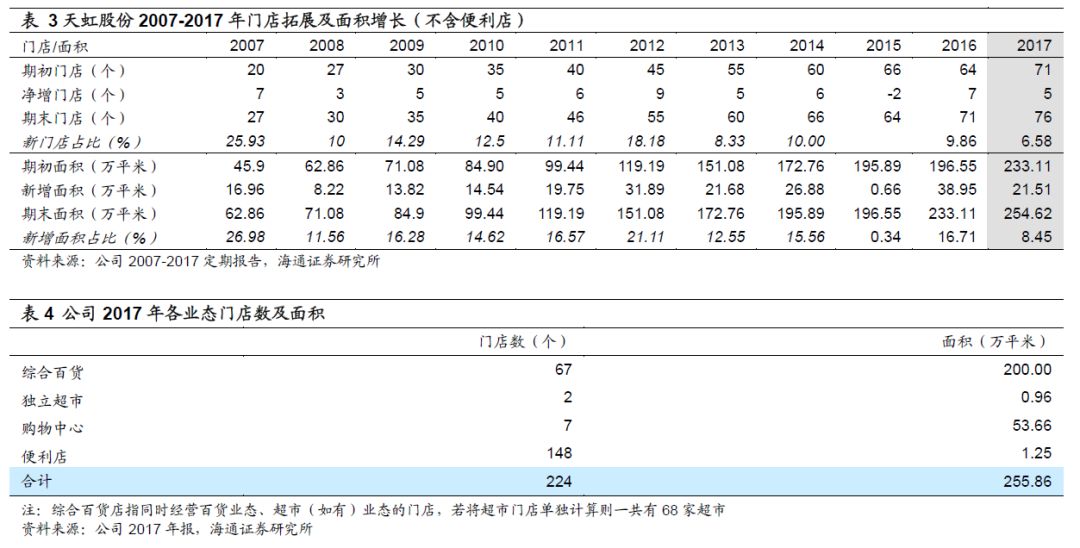

(

2

)

全年净开

5

家百货

/

购物中心

/

超市门店,期末总门店数

76

家(不含便利店)。

公司

2017

年新开厦门君尚购物中心、苏州石路天虹

CC.Mall

、长沙沙湾公园天虹

CC.Mall

、江西泰和天虹购物中心、苏州相城天虹购物中心(试营业)、

SP@CE

石岩超市共

6

家门店,以及

43

家便利店。

关店及调整:调整了深圳前海天虹、福州王庄天虹的经营面积;关闭

52

家便利店(

5

家直营、

11

家合同到期不续约、

36

家加盟)。

截至

2017

年底,公司在广东、江西、湖南、福建、江苏、浙江、北京、四川共计

8

省

/

市的

21

个城市共经营

购物中心店

7

家和综合百货店

67

家(含加盟店

3

家)、独立超市门店

2

家(前海超市、石岩超市)、便利店

148

家(含加盟店

37

家),面积合计约

256

万平方米。

2

.综合毛利率增加

1.6

个百分点至

25.76%

,其中主营毛利率增加

1.54

个百分点。

主要品类中,服装毛利率增

1.29

个百分点、食品增

0.59

个百分点、化妆品类增

0.96

个百分点;地产业务毛利率增

9.75

个百分点至

31.9%

,测算剔除地产业务后综合毛利率仍增

1.32

个百分点。

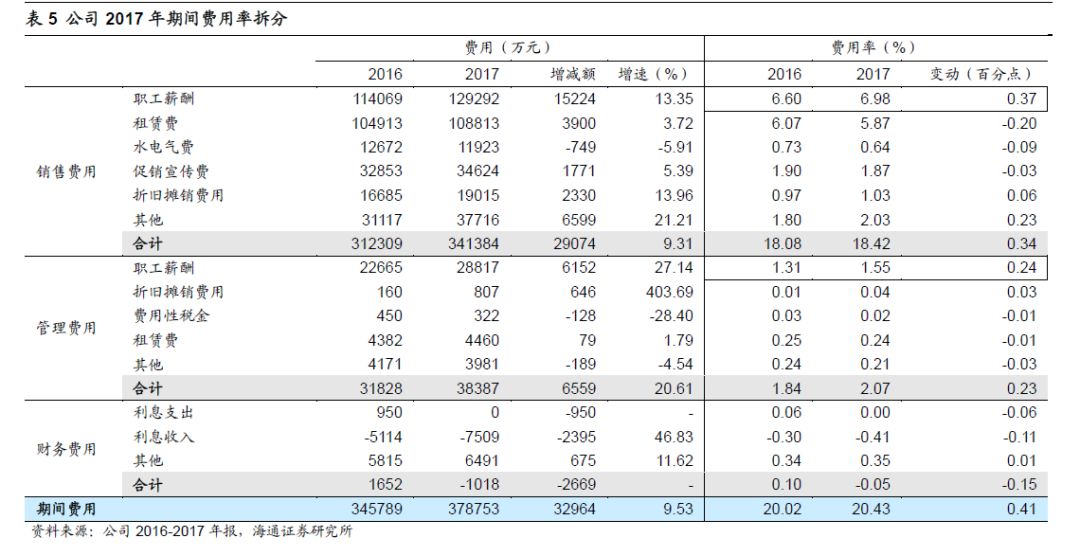

3

.期间费用率增加

0.41

个百分点至

20.43%

,主要来自人工费用的增加。

其中,销售费用率为

18.42%

,同比增加

0.34

个百分点,主要来自职工薪酬的增加,租赁费用变动不大,费用率减少

0.2

个百分点;管理费用率为

2.07%

,同比证增加

0.23

个百分点,同样主要来自于职工薪酬的增加。公司

2016

年财务费用

1652

万元,

2017

年因定期存款利息增加实现财务收益

1018

万元,费用率减少

0.15

个百分点至

-0.05%

。

4. 2017

年归母净利增

37%

至

7.18

亿元,测算剔除地产后增

24.5%

。

收入增长叠加毛利率提升,公司

2017

年营业利润增长

37.2%

至

9.23

亿元,营业外净收入减少

3451

万元,有效所得税税率减少

3.96

个百分点,

最终归属净利润增长

37%

至

7.18

亿元(

1-4Q

各增

21%

、

49%

、

50%

、

41%

),扣非后增长

44%

至

6.35

亿元,

测算剔除地产业务后全年归母净利润增长

24.49%

,其中

4Q

单季增长

15.36%

。

近期重点研究报告