派论:

美国极力遏制中国崛起,抓住芯片软肋;

半导体行业潜力巨大,中国追赶难度陡增;

回顾历史,美国对半导体行业有重大影响。

最近世界不太平,有收集新闻习惯的笔者,被弄得晕头转向。

市场以为特朗普仅仅只是需要今年中期选举的选票,不料“疯子总统”开始四处煽风点火,说好了退兵叙利亚,却扔了导弹打了就跑;俄罗斯一头雾水,美国总统又说要和俄罗斯和好;那边老盟友沙特想着油价涨到100美元,美国国内却开始加大页岩油气开采,总统推特专门提到“我认为油价就是人工操控的”;我们的邻居今天说以后不搞核试验,专心经济建设,把放在中朝边境附近的核试验场关闭了。

对中国最要命的,还是

芯片这块软肋

,或者说是高精尖技术的落后。

我们习惯的是经济全球化,习惯

世界分工

,合理分配各国资源,大家都做自己擅长的事,每个国家经济发展其乐融融,有一种和谐大同的感觉。但如果这种分工不能达成彼此的共赢,合作破灭就是转瞬之间的事,技术封锁、反倾销事小,还有谈判的余地,航母编队开到家门口了就已经无可挽回了。

中国的内需满足的差不多之后,改革开放三十年,升级版的世界工厂需要向全世界输出商品。一带一路战略,从海上和陆上扩大市场。但是世界的需求只有那么多,抢占的是老霸主的市场,这时候谁还管什么经济合作对话共赢,先保护起自己才是正道。

怎么保护自己?

排除异己

,中国这个竞争对手,怎么也不可能拉拢到美国那边。

我们看到中兴遭封杀以后,创始人侯老爷子跑到美国试图谈判解决问题。美国当局最开始完全拒绝任何接触,今天算是松了口子,开始愿意协商。但结果其实注定了:芯片不会给你们了,或者,我们还有什么筹码可以交换?

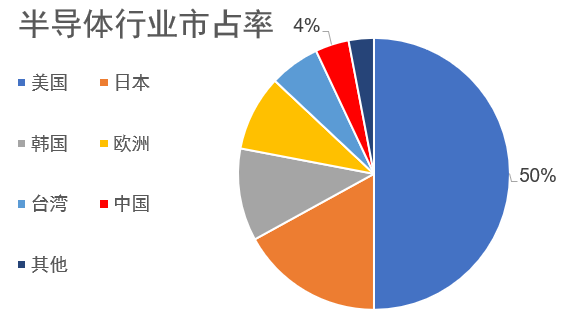

半导体行业自上世纪50年代开始发端于美国,经过半个多世纪的演进和扩散,目前世界的半导体大玩家仍然牢牢掌握在西方和他们的盟友手中:

中国的占比数字可能不精确,但意义是,占比很低,很落后,容易挨打。

半导体行业是一个

强者恒强

的产业,用专业点的话来说:马太效应。《新约·马太福音》原文为:

凡是少的,就连他所有的,也要夺过来。凡是多的,还要给他,叫他多多益善。

听起来蛮横不讲理,这才是经济政治的玩法。就好像银行愿意给高净值人群和国企低利率的贷款,却向资质稍差的客户要更高的利息,没有信用资质的还可以找现金贷,直接顶到法律规定的上限去。

虽然说高风险就要求高回报,这是市场规律,但时间流逝,各自手中的财富增增减减,最后的结果还是强者恒强,没有任何回旋的余地。

这套法则,作为崛起中的大国,我们可能还不太熟悉。靠着中低端制造业起家的我们,通过低成本劳动力和不断的技术改进,终于把世界的其他对手挤跑。比如卖的最好的空调,通过品牌和所谓的“核心技术”,我们可以把毛利率搞多几个点。但上限也就仅仅如此了。

当我们准备往世界市场上多转转的时候,抬头一看,哎?

其他行业不是这么玩的啊。

上限未知的行业

半导体行业有一个最大的特点:

上限还很远

。笔者以前痴迷电脑硬件,每年都看着最新的CPU和显卡眼馋,可惜还是学生兜里没钱,总期待有那么一天,硬件性能的增长等等我挣钱的脚步。

其中衡量技术水平的就是工艺,一般形式为xx纳米。倒不是说能把芯片里边每个晶圆做的那么小,而是说需要用到多少纳米的精度去刻画布置这些硅材料。越小的纳米工艺,能带来相同面积下更多的计算能力,和更好的散热水平。以此可以带来更高的功耗效率。

由于当年科技水平不高,被冠以“农企”的ATI,相同运算力的显卡都要比竞争对手英伟达(nVidia)便宜几百块人民币,但是仔细看看他们的铭牌,功耗上后者能降低至少100W,高端一些的显卡能低200W以上。如果电脑多塞一块显卡,功耗水平差距就更大了。

这些企业你追我赶,纳米前标注的数字也越来越小。半导体行业的著名金律:

摩尔定律

是这么说的:

芯片性能每18个月翻番,而价格下降一半。

也就是说,每过一年半,相同价钱能买到性能好两倍的产品。设想一下,这样的产业会带来多少需求。

这完全不是传统制造业可以想象的事情了

。一辆汽车再好,过一年半会给带来多少全新的体验?一台空调再棒,十分钟内让屋里凉快和三分钟有多大的区别?

作为这一定律的发现者,戈登摩尔是英特尔的董事长,要多为自己的产业站台高呼。就好像巴菲特每次都说可乐是他的主要糖分来源,自家的产品总要多宣传。

可怕的是摩尔定律一直有效,整个半导体行业也在夺路狂奔,由此带来的信息爆炸、互联网革命等等,我们就处在这么一个深受半导体颠覆的时代里。

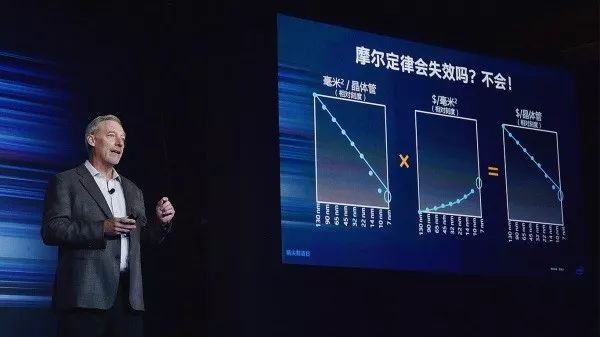

但到了21世纪,“摩尔定律”失效的声音不绝于耳。工艺已发展到22nm,芯片里平铺在电路板上的晶体管,越挤越密。太密的缺点是散热不好,过近的距离还容易漏电,拉低整体运算能力。上中学的笔者心想,难道半导体发展这就到头了?

事实证明半导体发展还远未到尽头。2012年英特尔出品了FinFET工艺:把晶体管立起来!这一技术储备从1999年就开始研发,过了十多年,终于派上用场了。

如今,这一技术已经发展到第三代,工艺已经到了10nm,后续还有技术储备和新材料的应用。英特尔开大会的时候总得提这个定律:

没失效呢!

市场需要想象空间,需要多少个月翻多少倍的增长,需要把车开到太空去。人类同样如此。

历史可鉴

这样高增长的产业要花大量的资本、人才,更重要的,是技术储备,是时间的积累。

日本

目前的行业老三日本,当年在世界舞台上是和美国唯二的两个半导体玩家,各自占50%左右。一个被战争打成残废的国家也能发展到如此繁荣的地步?

20世纪80年代之后,半导体行业最开始的一家包揽一切流程的模式不复存在,取而代之的是我们现在所熟悉的分工模式。这一模式的最大好处,就是身处各个环节的企业们,能专心致志地做自己这一亩三分地的事儿,提高各个环节的效率,最终整个产业链受益。

日本半导体行业的兴盛赶上了好时机,在美国政府的扶持下,日本NEC引进美国公司的DRAM(主要用于内存)生产技术,加上日本政府鼓励半导体行业的发展,给予政策优惠,公司的研发支出达到一定比例,可取得税收优惠。

日本业界同时吸取了美国的技术经验,不断改进工艺,最终提高了良品率和生产效率,从而降低生产成本。在当时的大型机时代(主要用于机构),不像现在的手机时代,更换内存那么频繁,全球的客户在使用了日本制造的内存后反响良好,日本的内存产业一举打响名声。

从国家层面,日本政府也极力支持。当时日本的困境与我国现在的状况很相似:只有生产技术,没有制程设备和原料生产。日本政府组织国内各大实验室,攻克DRAM技术难关。1976年开始研究,到1980年就完成了既定目标,效率还算是挺快的。

但在这之后,一方面个人PC时代来临,日本专精的高性能DRAM的生存市场逐渐消亡,个人PC用更廉价、质量稍差的内存就足够了。到2012年,日本已经不再有DRAM企业。

更为重要的是冷战紧张情绪逐渐消散,美国对日本的单纯扶植变成了打压,开始限制日本DRAM企业。1986年,美日签订半导体协议,包括限制日本产品最低价格、要求外国产半导体产品在日本国内市场所占份额要达到20%。

毕竟整个国家都被美国驻军,日本也没法说什么,签订《广场协议》这种置国家前景于不顾的协议,和丧权辱国也没啥区别了。仔细想想,大清朝的那些条约,和这些也没什么区别,没有国家主权的时候,任何兴衰都是别人的靶子而已。

韩国

再说说现在的产业老二——韩国。韩国的DRAM是完完全全踩着日本的尸体上发展起来的,在20世纪80年代末,个人PC开始流行起来,韩国生产的DRAM恰好就是日本的短处——高性价比,而不是高可靠性的内存。

个人零售消费的一个特点就是能用就行,追求最安全最稳定的是少数人。例如很多高端商务手机,开机就保证有在线秘书订票查询,机器坏了随时能换,手机还得安装军事级的保密程序。这些功能,老百姓根本用不上,给我一块好几年都坏不了的内存,手机寿命还没内存长呢。

韩国DRAM的出口市场也比较幸运,在台湾。台湾以及亚洲地区是当时个人电脑主要的生产地区,韩国企业是卖在亚洲的下游,而不会像日本那样惹到美国本土企业。这样一来贸易摩擦减少,美国一时半会儿还不像管这个小弟。

韩国政府也很支持半导体事业的发展,这点和日本是一样的。政策上有六年计划、五年计划、各类开发项目、培育项目等等。众所周知韩国是由财阀财团控制,政府通过金融鼓励这些财团,组成产业联盟,重金收购技术和产业人才。从1975年开始规划,到现在取得全球半导体市场第二的交椅,十分不易。

从日韩的经验来看,动用国家的力量去追赶这一行业,几乎是必经之途。税收优惠、研发投入、留学教育,哪一样都不能少。

台湾

台湾在半导体行业最开始的发展轨迹和日韩类似,都得益于全球半导体产业的分工协作。台湾在20世纪70年代着力于半导体封测,拥有一定的技术积累;20世纪90年代开始涉足芯片制造和设计,在全球的水平数一数二。

其中最有名气的就是台积电了,拥有苹果、英伟达这样的龙头客户,订单吃的很饱。他们的起家之路就是代工,随着技术的不断演进,他们的设备周转效率也要高于那些自己持有设备的上游公司。

像苹果

这样一年一小换、两年一大换的芯片,台积电买来最新的设备投入生产,苹果的产品卖得越好,台积电的设备更新速度也就越快,而重资产企业如果能把资产用的这么高效,利润必然滚滚而来,由此公司进入良性循环,不断进步。

从上述的经历我们能够看到,半导体这一行业,永远绕不过的就是美国。

国产芯片路漫漫

对于我国,虽然是芯片进口大国,安卓和苹果手机的核心却都捏在美国的手里。稍稍一个销售禁令就让中兴迅速进入休克状态。这个时候没有谁敢说那四个字,

国产替代

。

中国的制造业已经习惯了国产替代这几个字,不管是民用的消费产品,还是工业机械设备,我们在很多领域已经做到了世界的优秀。但唯独却在半导体方面短了一截。

从国际半导体巨头不断并购这一趋势来看,半导体行业高速发展阶段已经结束,正在步入成熟发展期。中国能够做的,就是在这一阶段弯道超车。

国家集成电路产业基金(大基金)

已经开始第二期的募集,预计有望超过万亿。

近期由于中兴事件,A股猛炒了一通芯片概念股,我们挑选了几个涨幅大的,看看他们背后究竟有什么样的能力:

兆易创新

存储芯片设计龙头,主营产品为存储芯片、MCU芯片和晶圆。公司主要的特点是只做设计,下游的制造、封装测试由其他公司实施,保证自身资产较轻,灵活上阵,保证更快的发展速度。

景嘉微

国产GPU龙头,是目前A股唯一一家GPU涉及企业,大基金已经参与。主营产品用于军工产品,自主研制的芯片首次实现GPU的国产替代。目前正募资13亿元,继续发展高性能GPU,以及将业务领域拓展至消费电子芯片部分。毕竟只有军工订单,无法保证公司的稳步增长。

中芯国际

大陆晶圆代工龙头,全球第四。公司向全企业客户提供0.35mm到28nm晶圆代工和技术服务,新增差能有望于明年量产。公司主要位于产业链的制造环节。大基金曾于2015年入股。

北方华创

主营电子工艺装备和半导体设备,前者包括半导体装备、真空装备和新能源锂电装备,后者包括刻蚀、薄膜沉淀、清洗设备。大基金同样已经入股。但目前产品线还略微低端,如果想取得重大发展,迈向高端的投入必不可少。

紫光国芯

紫光国芯隶属与紫光集团,上市公司部分主营集成电路芯片的设计开发,在国内属龙头地位,芯片年出货量约10亿颗。虽然数量巨大,但仍然以低端产品为主。

这样看几个企业下来,还是

以中低端为主

。虽然我国的半导体产业有了国家重视,大基金投入也在不断升级。但从日韩台的发展轨迹看,这一行业,十年时间并不长,只能算是打基础,想做到世界一流,没有一两代人的时间是不可能完成的。

更何况,他们的发展有赖于美国,或者说美国不予阻挠。美国所掌握的技术水平和专利数量,我国短期内仍难望其项背。想快速掌握核心技术,只能通过并购,但现在这条路将来一定是被堵死的。

投资者千万别为芯片概念股一两个月的涨幅搞得心痒,这只是短暂的情绪刺激。是不是能发展出高精尖的产品,极有可能将在下一代才会见分晓。但是那个时候,全球半导体行业将会走了多远?我们拭目以待!

如果看完有收获,欢迎评论和转发!

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富