事件

:

公司发布

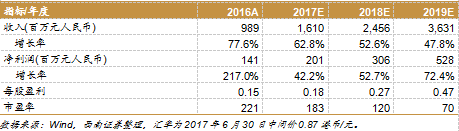

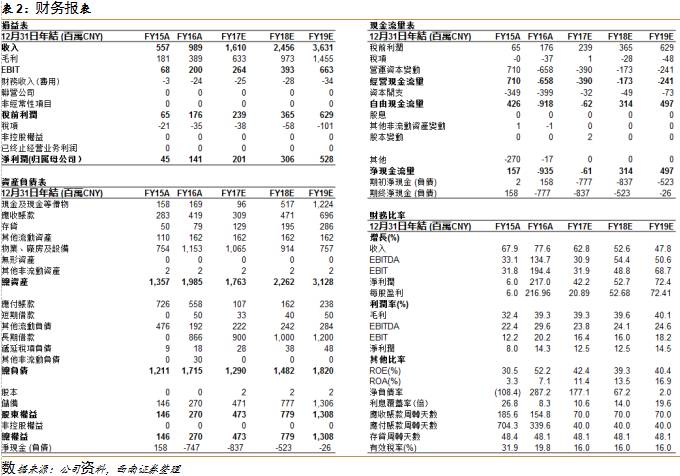

2017

年半年报,收入同比增长

59.5%

,经调整

EBITDA

同比增长

51.7%

,净利润同比增长

9.9%

至

0.9

亿人民币,调整后净利润同比增长

35.8%

至

1.5

亿人民币。

上半年业绩整体符合预期,订单量持续爆发

:

2017H1

公司收入与

EBITDA

均实现大幅增长,毛利率(

40.4%

)、经调整

EBITD

A

率(

40.7%

)及经调整纯利率(

23.4%

)较

2016

年全年数据均有提高。订单数目创新高,综合项目达到

134

个,未完成订单额度同比增长

564.7%

至

4.5

亿美元。未完成订单较

2017

年

5

月

23

日的

3.8

亿美元增长

18%

。订单的强劲增长得益于:

1

)

稳健的往期记录;

2)

欧洲业务快速增长,欧洲业务同比增长

1663.6%

,

2017

年

1H

欧洲地区收益占总收益的

3.0%

;

3)

经济收益高的临床后期项目快速增长,临床

3

期项目从

3

个倍增至

6

个。

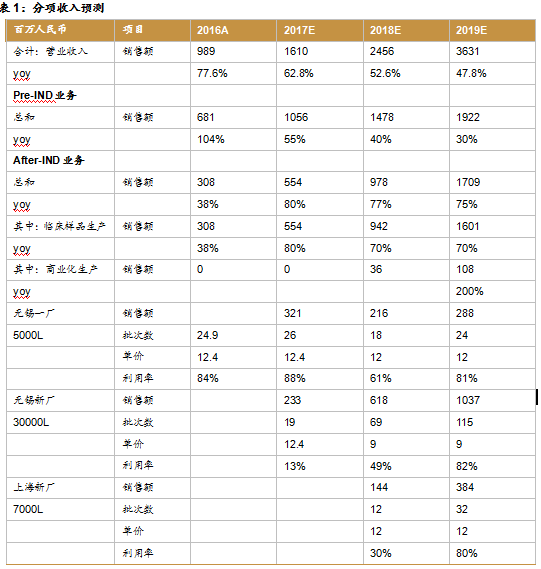

新厂扩建项目及员工扩容正顺利进行

:厂房扩建方面:

1

)

无锡

30000

L

商业化生产工厂中

2

×

1000

L

灌流连续生产线于

2017

年二季度投入生产使用,

14

×

2000

L

批式流加生产线预计

20

17

年底前投入运营;

2

)

上海

7000

L

临床生产工厂预计

2018

年第二季度投入运营。招募员工方面:公司

2016

年

12

月有

1624

名员工,

2017

年

H

1

扩容至

1998

名员工,预计

2017

年底扩容至

260

0

-

2

800

名。公司新建工厂的顺利投产,员工的招募及培训有助于确保订单的完成及持续增长。

公司出售创新生物药国际权益:

公

司与誉衡药业出售全人创新

PD-1

抗体国际权益给美国

Ar

cus Biosciences

公司,预计

2017

年下半年可获得

1850

万美元的首付款。此合同总金额高达

8.16

亿美元,并带来约

10%

的未来销售分成。公司将会成为该药的独家生产商,并获得独家与

Arcu

s

其它生物药研发的三年独家合同。此事件充分说明公司技术与商业推广在国际上的强劲竞争能力。

估值与评级

:

我们预计

未来随着中国及全球生物药产业的快速发展,公司作为行业龙头,订单及药物权益出售额度将继续快速增加,接下来的业绩将迅速增长。预计

公司

17/18/19

年

EPS

分别为

人民币

0.18/0.27/0.47

元,对应

PE

为

183/120

/70

。首次覆盖,给予

“增持”评级。

风险提示

:

订单增速不及预期,生产事故,汇率风险,人才流失。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。