海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

1

电解铝采暖季限产一周后启动

针对11月4至8日京津冀及周边区域发生的空气重污染过程,北京等6省市相关城市均发布了重污染应急预案,而在11月5日的抽查中,发现部分企业未落实重污染天气应急预案,甚至有企业仍在生产。

据环保部介绍,11月5日,环保部派到京津冀及周边区域“2+26”城市的督查组抽查“2+26”城市311个重污染天气应急响应具体任务点位时发现,山西省太原市古交市山西西山煤气化有限责任公司、山西省长治市南耀集团科保水泥有限公司等6家公司未按要求制定重污染天气应急预案。我们认为,到目前为止,环保督查的结果并不乐观,整改情况并没有完全达到预期,因此一周后的环保限产政策将有望得到严格的执行。

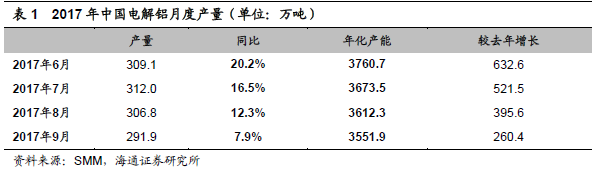

电解铝年化产能逐渐下降,9月份年化产量低于3600万吨。根据SMM,自6月份以来,电解铝月度产量同比增速及年化产能均呈下降趋势;9月份国内电解铝月度产能为291.9万吨,2017年以来首次下降到300万吨以下,对应年化产能也首次下降至3600万吨以下,此次提前限产有望进一步加剧电解铝年化以及月度产能的下降趋势。

限产在即,供给端有望进一步收缩。据ALD统计预计全年供改影响减产量约411万吨,“2+26”城市涉及电解铝产能1196万吨,考虑产能利用率及4个月的时长,采暖季影响产量109万吨,其中17年41万吨。另外,电解铝行业停产后复产成本非常大,且恢复到正常生产状态需要一定的时间;更重要的是,电解铝生产线只能开两到三次,三次以上会报废,因此我们认为采暖季关停的产能很可能不会复产,这将在未来进一步加剧供给端的收缩,使得电解铝迎来更大的涨价空间;最后,我们认为国家对于拥有自备电厂企业征收的政府性基金,也将促使部分企业减产,利好中长期铝价。

2

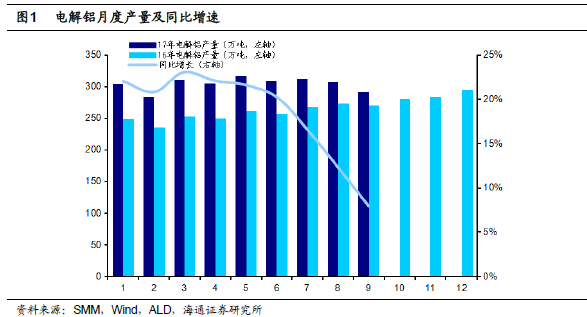

有色金属板块11月8日走势2017年11月8日,上证综指报3415.46点,上涨0.06%。深证成指报11447.40点,下跌0.18。有色金属(申万)指数报收4294.87点,上涨0.42%。个股方面,62家上涨,17家持平,39家下跌。

3

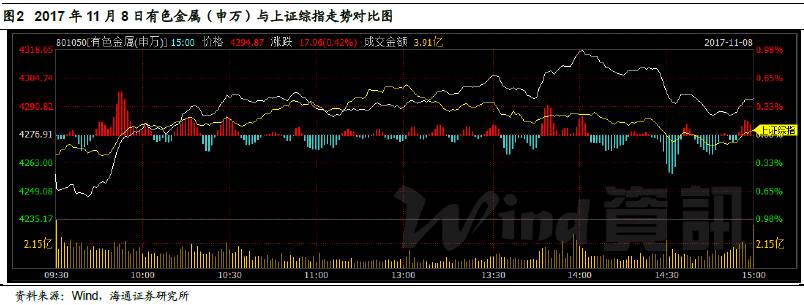

有色金属价格跟踪11月08日,基本金属中,铜精矿价格下跌1.55%,电解铜价格下跌1.48%,铝锭价格下跌1.44%,锌锭价格下跌1.28%,电解镍价格下跌1.31%,锡锭价格下跌0.53%,贵金属中,金价格上涨0.05%,银价格上涨0.13%。

精矿加工费持平。

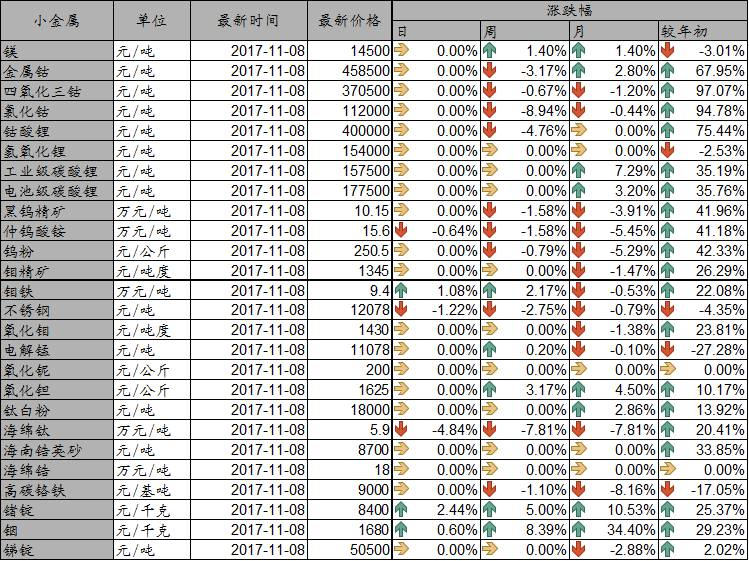

小金属中,仲钨酸铵价格下跌0.64%,钼铁价格上涨1.08%,不锈钢价格下跌1.22%,海绵钛价格下跌4.84%,锗锭价格上涨2.44%,铟价格上涨0.60%。

稀土金属价格中,氧化镝价格上涨0.85%。

新能源产业链价格均持平。

炭素价格中,石墨电极价格下跌1.76%。

11月04日,CME铀期货价格下跌0.25%。

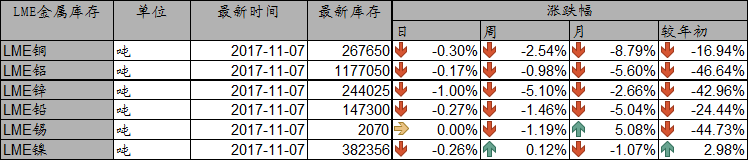

11月07日,LME铜库存下跌0.30%,LME铝库存下跌0.17%,LME锌库存下跌1.00%,LME铅库存下跌0.27%,LME镍库存下跌0.26%。

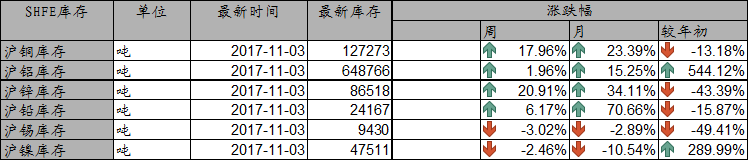

11月03日,沪铜库存库存周上涨17.96%,沪铝库存库存周上涨1.96%,沪锌库存库存周上涨20.91%,沪铅库存库存周上涨6.17%,沪锡库存库存周下跌3.02%,沪镍库存库存周下跌2.46%。

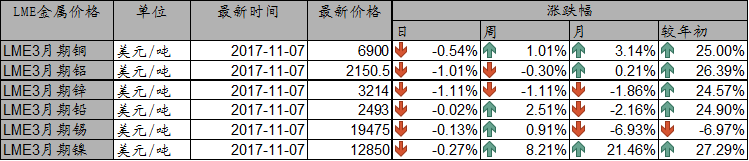

11月07日,LME3月期铜价格下跌0.54%,LME3月期铝价格下跌1.01%,LME3月期锌价格下跌1.11%,LME3月期铅价格下跌0.02%,LME3月期锡价格下跌0.13%,LME3月期镍价格下跌0.27%。

4

行业风险提示

下游需求不及预期。

![]()

微信扫一扫

关注该公众号