环保趋严将引致大陆PCB集中度提升,Chip-R缺货

环保限产引变局,助推大陆PCB行业集中度提升

18年1月1日起《中华人民共和国环境保护税法》将正式施行,目的是通过税收倒逼高污染、高能耗企业转型升级,进而推动经济结构调整和发展方式转变。此次环保税一方面将激励地方政府的监管,另一方面将加速高污企业的退出。近期昆山、珠海便先后因为环境问题发布了限产通知,涉及多家PCB产业链大厂,我们认为这两则信号充分释放了环保监管持续收紧的信号,部分中小企业在生产技术上的劣势和环保设施投入上的欠缺将使其生产成本提升,甚至直接面临关厂风险,PCB生产厂商的集中度有望进一步提升,建议关注PCB产业链龙头生益科技、深南电路、景旺电子等。

继MLCC之后,Chip-R面临大面积缺货涨价

近期昆山环保限产规划涉及3家电阻企业:丽智、旺诠、厚声,尽管尚未完全实施停产,但已严格限制了排污量。国巨12月26日已向经销商发出通知停止Chip-R接单。国巨表示其Chip-R的安全库存已降至40天以下,因此优先供货给重要客户,先将产能、配货调整后,再观察供需状况,若交期需要再延长,以价制量是一个选项。2016年国巨自身片阻全球份额高达34%,月产能900亿颗,而国内被动元件龙头风华高科当前片阻月产能约250亿只,明年下半年有望达到350亿只,市场地位较MLCC更强,有望直接受益于国巨停止接单及后续的涨价预期,在此重申重点推荐。

硅片价格明年估涨3成

明年硅晶圆预估仍将供不应求,价格持续看涨,预估涨价幅度上看30%;供应商指出,客户签长约达8成,签约年限长达3到5年,显示台积电、联电等晶圆代工大厂客户担心硅晶圆缺货将持续,提早签长约以巩固货源。终端市场需求成长仍将造成硅晶圆缺货,预期明年硅片供不应求的情况仍将持续。目前,硅片的成本占芯片成本的大约在40%,硅片涨价持续利好上游供应商,推荐国产大硅片的生厂商上海新阳、关注硅片设备生产厂商晶盛机电。

大陆与华为在华开展实地测试,验证C-V2X性能

C-V2X是一项新兴的无线通信技术,在自动驾驶及智能移动出行系统的应用潜力较大,该技术允许道路使用者采用LTE实现道路使用者间的通信。未来,5G网络也会被纳入到车间通信。大陆致力于与华为合作CAV生态系统,整合并配置5G、C-V2X及专用短程通信各类无线通信技术,从而迎合市场需求。在实地测试期间,两家公司通过可靠性及延迟等各类参数,对C-V2X直接通信的性能进行判定。双方的测试合作采用了华为的C-V2X模块原型机及基础设施,紧急制动警示灯及固定作业车辆警示,单个事件信息的最低延迟可缩短至8毫秒。建议关注法拉电子、长信科技等。

消费电子:

东山精密、安洁科技、卓翼科技、闻泰科技、风华高科、长盈精密、劲胜智能、科森科技、蓝思科技、中颖电子、欧菲光、信维通信、欣旺达、合力泰、得润电子、德赛电池

光电:

京东方、利亚德、三安光电、乾照光电、鸿利智汇、聚飞光电、洲明科技、佛山照明、光韵达

半导体:

环旭电子、汇顶科技、长川科技、北方华创、华天科技、上海新阳、紫光国芯、国民技术、南大光电、东软载波

安防及智慧城市:

海康威视、汉威科技、大华股份

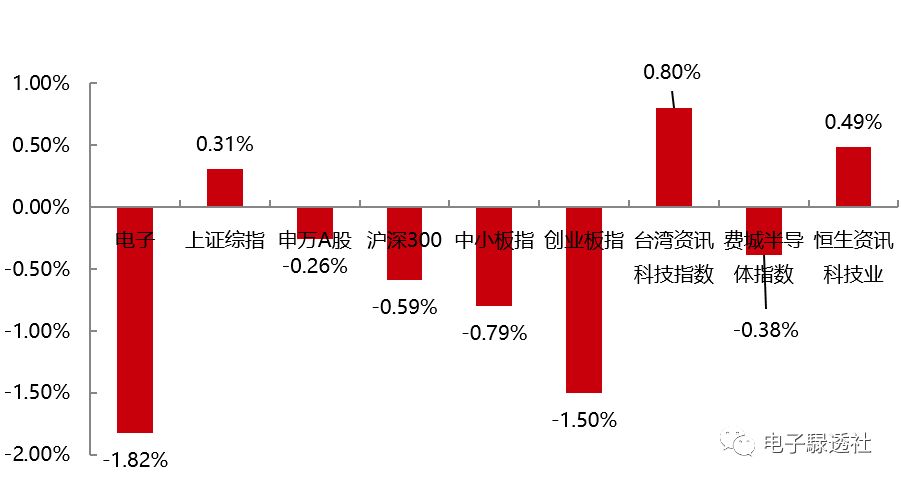

过去一周国内外市场指数普遍下跌,跌幅居前的是:电子(申万)下跌1.82%,创业板指下跌1.50%,中小板指下跌0.79%,上涨仅有:上证综指上涨0.31%。海外市场普遍上涨,台湾资讯科技指数上涨0.80%,恒生资讯科技业上涨0.49%,费城半导体指数下跌0.38%。

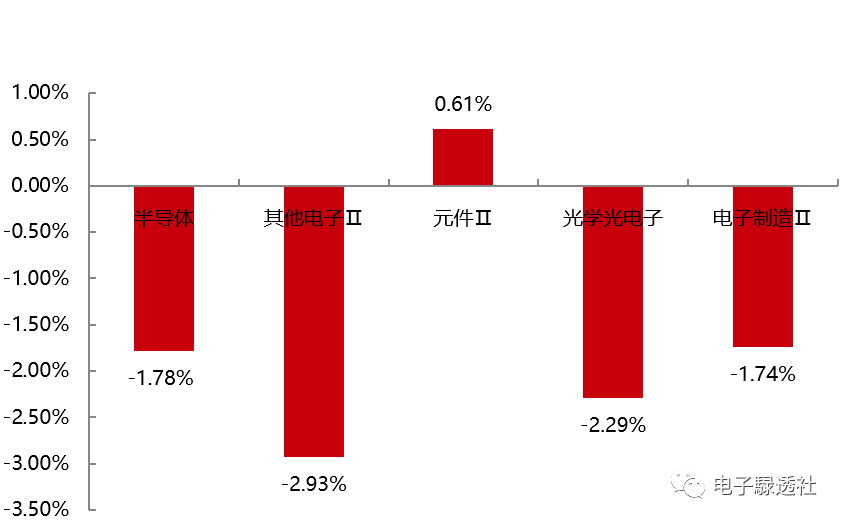

过去一周电子板块二级行业普遍下跌,其他电子Ⅱ(申万)下跌2.93%,光学光电子(申万)下跌2.29%,半导体(申万)下跌1.78%,电子制造Ⅱ(申万)下跌1.74%,元件Ⅱ(申万)上涨0.61%。

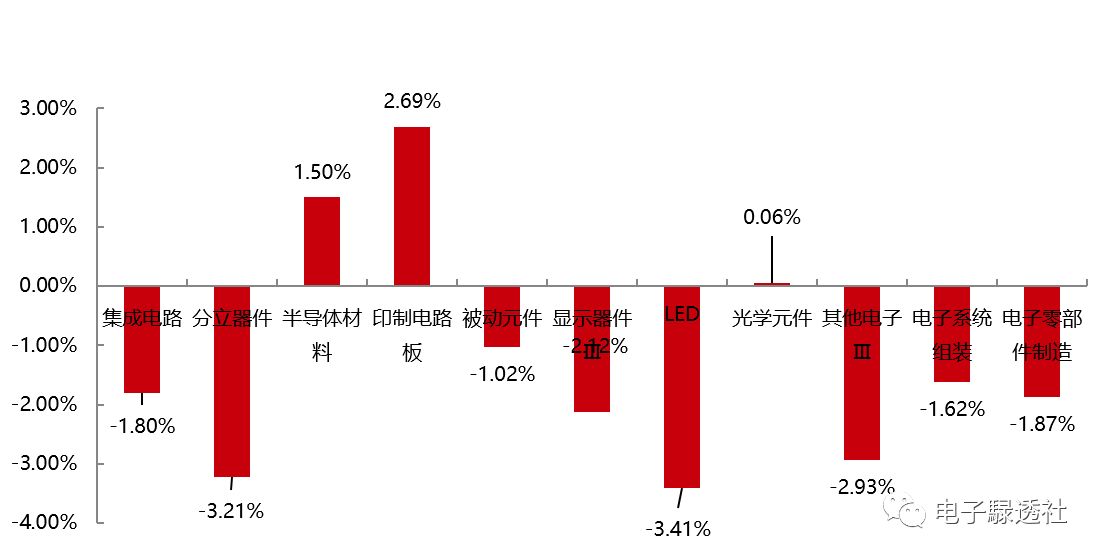

三级行业中,涨幅居前的是:印制电路板(申万)上涨2.69%,半导体材料(申万)上涨1.50%,光学元件(申万)上涨0.06%;跌幅居前的是:LED(申万)下跌3.41%,分立器件(申万)下跌3.21%,其他电子Ⅲ(申万)下跌2.93%。

个股方面,过去一周涨幅前五名为共达电声(9.0%),汇冠股份(8.3%),华映科技(6.2%),亿纬锂能(5.1%)和风华高科(4.5%);

跌幅前五名为巴士在线(-30.8%),*ST弘高(-14.3%),国民技术(-12.8%),华微电子(-10.2%)和华灿光电(-9.4%)。

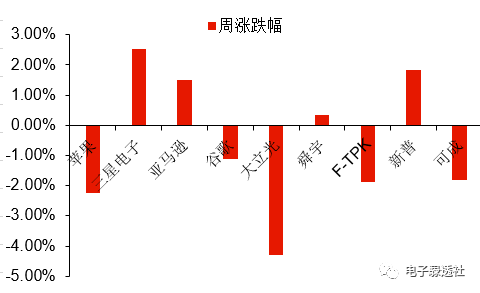

在我们重点关注的消费电子产业链相关公司中,过去一周有涨有跌,涨幅居前的是三星电子(2.54%),新普(1.83%)和亚马逊(1.52%);跌幅居前的是大立光(4.29%),苹果(-2.25%)和 F-TPK(-1.88%)。

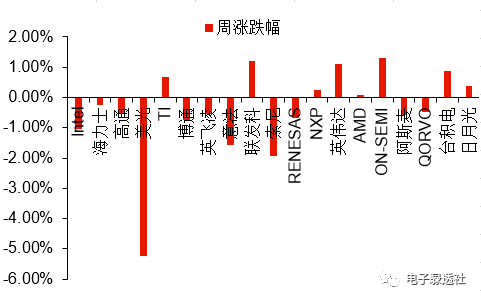

在我们重点关注的半导体产业链相关公司中,过去一周涨幅居前的是ON-SEMI(1.29%),联发科(1.20%)和英伟达(1.09%);跌幅居前的是美光 (-5.24%),索尼(-1.93%)和意法(-1.57%)。

在我们重点关注的半导体产业链相关公司中,过去一周涨幅居前的是ON-SEMI(1.29%),联发科(1.20%)和英伟达(1.09%);跌幅居前的是美光 (-5.24%),索尼(-1.93%)和意法(-1.57%)。

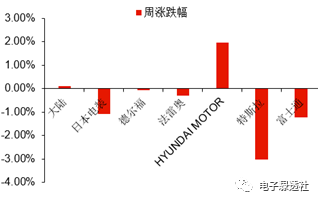

在我们重点关注的汽车电子产业链相关公司中,过去一周上涨的有HYUNDAI MOTOR(1.96%)和大陆(0.11%) ;跌幅居前的是特斯拉(-3.03%),富士通(-1.22%)和日本电装(-1.07%)。

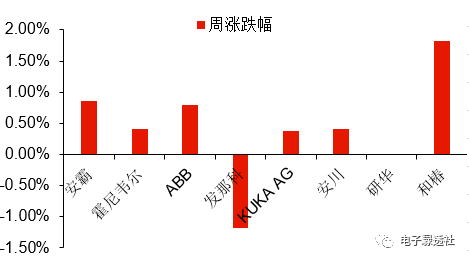

在我们重点关注的安防+智能制造产业链相关公司中,过去一周涨幅居前的是和椿(1.83%),安霸(0.86%)和ABB(0.79%);下跌的仅有发那科(-1.18%)。

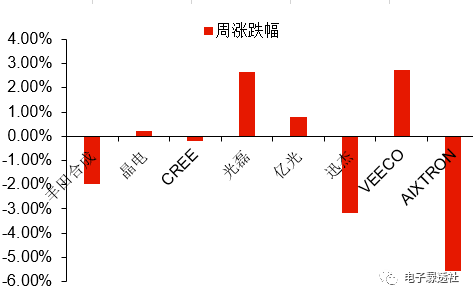

在我们重点关注的LED产业链相关公司过去一周普遍下跌,涨幅居前的是VEECO(2.73%),光磊(2.64%)和亿光(0.78%);跌幅居前的是AIXTRON(-5.54%),迅杰(-3.16%)和丰田合成(-1.99%)。

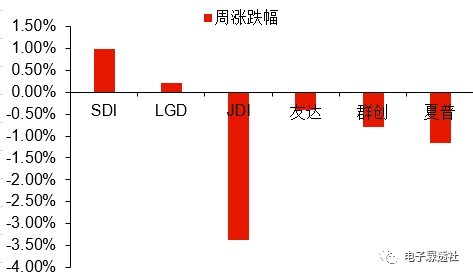

在我们重点关注的面板产业链相关公司中,过去一周上涨的是SDI(0.99%)和LGD(0.22%);跌幅居前的是JDI(-3.36%), 夏普(-1.16%)和群创(-0.80%)。

在我们重点关注的面板产业链相关公司中,过去一周上涨的是SDI(0.99%)和LGD(0.22%);跌幅居前的是JDI(-3.36%), 夏普(-1.16%)和群创(-0.80%)。

【利亚德】延长2016年创业板非公开发行股票股东大会决议有效期,12个月后到期;全资子公司金达照明中标项目近日正式签订合同,合同金额4.24亿元。

【南大光电】持股5%以上股东“南大资产公司”

计划减持160.86万股(占总股本1%),已减持117.74万股;股份质押,持股5%以上股东北京宏裕质押股份335万股(占其所持股份比例98.50%);召开董事会,拟调整公司内部管理机构,建立企业年金制度,提名候补董事,改聘审计机构等。

【德赛电池】惠州新源原股东拟对惠州新源增资人民币5000万元,其中,公司控股子公司惠州蓝微、惠州电池分别出资人民币3050万元和950万元。

【乾照光电】全资子公司江西乾照光电收到政府补助3000万元。

【鸿利智汇】良友电子项目进展:以人民币1788万元出让价款获得国有建设用地使用权50年。

【欣旺达】王威质押350万股,占其持股2.66%。

【蓝思科技】第二大股东“群欣公司”质押1.6亿股,占其持股83.62%;股票期权的授予登记时限已超过规定的60日时限,公司终止向股票期权激励对象首次授予股票期权;2017年限制性股票与股票期权激励计划首次授予544名激励对象1110.72万股限售股;向566名激励对象授予了股票期权1165.2万份完成。

【长盈精密】发布《创业板公开发行可转换公司债券申请文件》反馈意见回复;拟将全资子公司

“昆山长盈”的2笔共计70.55万元的应收账款进行核销。

【京东方】减持进展:持股5%以上股东“合肥建翔”计划减持3.47亿股,已减持1.73亿股。

【得润电子】得胜资管解除质押370万股,占其持股2.65%。

【安洁科技】减持进展:林磊先生原计划减持16.51万股,计划时间已过半,未减持。

【汇顶科技】股份转让完成登记:汇发国际转让2271.29万股(占总股本5%),汇信投资将748.71万股(占总股本1.65%)转让予受让方大基金。

【合力泰】文开福解除质押2628万股,占其持股4.26%;易泰投资质押700万股,占其持股18.65%;行健投资质押1900,占其持股31.83%。

【三安光电】全资子公司“三安集成”获得补贴款5000万元;全资子公司“厦门三安”通过高新技术企业认证。

【劲胜智能】回购注销部分限制性股票,减少注册资本;拟发行银行间市场债务融资工具。

【风华高科】2014年部分非公开发行股票解除限售,本次解除限售的股东为公司第一大股东广晟公司,解除限售的股份数量为5681.82万股(占总股本6.35%)。

消费电子:

苹果新iPad设计实锤!全面屏+人脸识别

从台湾产业链送出的最新消息称,VCSEL产业链明年将迎来苹果更大的订单,而这个垂直腔面发射激光器正是iPhone X上人脸识别中的一个重要传感器。大单从何而来呢?简单来说就是苹果要把Face ID这个功能推广大更多的产品中,比如明年的三款新iPhone上,同时还有全新一代iPad。所以在明年发售的新iPad上我们可能会看到的是全面屏设计以及面部识别功能。有消息透露,新一代iPad Pro的将是A11X Binoic芯片,基于台积电的7nm工艺打造,而且是整合扇出型晶圆级封装(InFO WLP),采用8核心设计,3颗大核Monsoon,5颗小核Mistral,同时内建M11协处理器和NPU(神经计算单元),性能比A11更强是没有悬念的事。

Apple Watch又一新技能 苹果正开发心脏监视功能

Apple Watch作为一款智能穿戴设备,一直备受关注健康的人士欢迎,苹果也有意将Apple Watch打造成一款准医疗级别的智能设备。根据彭博社的报道,苹果将会为未来的Apple Watch机型搭载一种新的传感器,将可以持续地检测心电图。据称苹果正在Apple Watch上测试这一功能,用户可以通过两根手指在表盘的两侧掐住Apple Watch,这时Apple Watch将会通过发出一种不可感知的电流来穿透人体来侦测心脏活动的电信号,以此来检测心脏可能出现的任何异常状况。这一功能也是医学上常见的EKG(心电图)测试。如果Apple Watch要搭载该传感器,意味着这款准医疗设备将会受到美国FDA的监管,将会走FDA的审批流程。

面板:

西北地区首条8.6代液晶面板生产线投产

12月25日,总投资280亿元的“CEC 咸阳8.6代液晶面板生产线项目”在咸阳高新区正式点亮投产。这是陕西省又一龙头型电子信息企业实现投产,意味着陕西“东有西安三星,西有咸阳彩虹”的电子信息产业新格局初步形成。“CEC 咸阳8.6代液晶面板生产线项目”是由中国电子信息产业集团(简称“CEC”)投资280亿元,建设一条生产能力为月加工12万张基板玻璃的液晶面板(TFT-LCD)生产线,该项目也是中国西北地区首条8.6代液晶面板生产线。主要产品为50"、58"、65"、100"超高清TFT-LCD面板,在高端平板电脑、笔记本电脑、大尺寸电视以及超高分辨率等高端显示产品中拥有广泛的应用领域和市场前景。项目计划2018年12月实现满产,达到月产12万张产能。项目达产后预计年均实现销售收入200亿元,实现利税20亿元。

两大寡头陷入OLED显示器争夺战 LG连发新品

目前三星和LG是当今显示屏领域的两大寡头,其中三星主攻的是移动设备中的中小尺寸OLED屏幕,LG则是主攻电视等大尺寸OLED/LCD屏幕,而且在大尺寸显示领域,LG一直都是佼佼者。据外媒The Verge报道,LG今天宣布将在下月美国拉斯维加斯消费电子展上发布全新的显示器32UK950和34WK95U。其中32UK950屏幕尺寸为32英寸,分辨率为4K,支持HDR和Thunderbolt 3连接,拥有98%的PS色域覆盖,并且达到了LG OLED电视的Nano IPS技术,最高亮度达到了600尼特。另外一款34WK95U采用了5K分辨率,具体为5120×2160,它拥有和32UK950显示器相同的垂直像素数,其它规格与32UK950基本一致。据悉,LG还会推出一款1440P G-Sync显示器,不过官方并未公布任何细节和价格,以上三款产品均在下月推出。

LED:

彩虹集团、中晟光电LED产业项目落户南昌高新区

12月25日,中国电子信息产业集团与南昌市政府签订了战略合作框架协议。中国电子信息产业集团有限公司旗下彩虹集团有限公司LED外延及芯片生产项目及中晟光电国产MOCVD设备及硅基GaN芯片外延生产基地项目也同时签约落户南昌高新区。彩虹集团LED外延、芯片及封装项目投资约10亿元,该项目达产后可实现4寸外延12.5万片/月、芯片封装5万片/月的产能。中晟光电投资的MOCVD设备及硅基GaN芯片外延生产基地项目总投资10亿元,项目建成投产后可实现年产100腔(31片/4英寸)MOCVD装备生产及年产值约5亿元硅基GaN外延芯片。此次,中晟半导体设备等自主研发的MOCVD核心设备项目落户,将实现了我市MOCVD自主研发并量产,打破国际垄断,形成从装备到材料端到芯片、封装及应用等完整的自主研发产业链,使南昌高新区成为全国为数不多的LED 全自主知识产权产业链的开发区。

中国第一片大尺寸940nmVCSEL外延实现量产

中国第一片自主知识产权4英寸940nm VCSEL垂直腔面发射激光器外延在中科芯电量产试制成功,近日将迅速送到台湾地区和内地下游厂家进行流片测试。自2016年7月中国第一片大尺寸6英寸PHEMT外延诞生起,由曾一平教授、张杨博士组成的国家自主科技团队代表中科芯电的产品线全方位进展和技术实力已经实现更快的突破,引领III-V族微电子光电子大尺寸外延产业与国际一流核心科技同步步入智能科技时代。

半导体:

我国国产北斗芯片累计销量突破5000万片

27日,国新办就北斗系统开通五周年有关情况举行新闻发布会。中国卫星导航系统管理办公室主任、北斗卫星导航系统发言人冉承其介绍,我国国产北斗芯片实现规模化应用,工艺由0.35微米提升到28纳米,最低单片价格仅6元人民币,总体性能达到甚至优于国际同类产品。目前,国产北斗芯片累计销量突破5000万片,高精度OEM板和接收机天线已分别占国内市场份额的30%和90%。

三星芯片业务前三季日入近2亿美元,Intel终被拉下马

据《日经亚洲评论》北京时间12月26日报道,三星电子有望在今年成为全球最大半导体销售商。飙升的存储芯片需求正推动三星超越英特尔公司,后者已经把持年芯片收入第一的位置长达25年时间。三星在两股行业趋势上受益更多,一个是智能机存储能力的提高,另一个是数据中心行业的蓬勃发展。相比之下,英特尔依旧依赖PC CPU收入。今年1月至9月,三星半导体业务收入为53.15万亿韩元(约合492亿美元),同比增长46%。英特尔同期半导体收入为457亿美元,同比增长6%。即便是计入汇率变动影响,三星今年的半导体收入肯定也能超越英特尔。三星在NADA闪存和DRAM内存芯片领域占据优势,其收入增长主要源于存储芯片价格的增长。和对手相比,三星工厂的良品率更高,这源于三星在生产设备和研发上的巨大投入。尽管存储芯片需求预计会继续飙升,但是如果芯片厂商增加产能,它的价格可能就会下降。

团队介绍

张騄

电子行业首席分析师

2007-2010年 南京大学电子系硕士,2010-2015年申银万国电子行业首席分析师。2012年新财富电子行业第4名,2012年水晶球电子行业第4名,2012年金牛分析师TMT行业第2名;2013年金牛分析师电子行业第3名;2015年天眼分析师电子行业第2名;从业以来,曾经推荐环旭电子、德赛电池、安洁科技、长盈精密、欣旺达、长信科技、京东方A、水晶光电、歌尔声学、共达电声、欧菲光、茂硕电源等公司股票,推荐后取得良好股价表现。

彭茜 电子行业分析师

上海财经大学金融学硕士,华中科技大学金融学学士。2013-2016申万宏源研究所资深高级机构销售,2011-2013国金证券研究所机构销售。 2016年加入华泰证券研究所。

李和瑞 电子行业分析师

西安交通大学金融硕士,西安交通大学数学与应用数学专业学士。2014-2016年中泰证券金融工程/量化、电子行业分析师,曾经推荐中颖电子、润欣科技、水晶光电、雪莱特等公司股票。 2016年加入华泰证券研究所。

顾晨琳 电子行业分析师

上海交通大学高级金融学院金融硕士,南京大学电子工程专业学士。曾工作于日月光董事长办公室,负责企业战略规划与海外产业链并购。 2016年加入华泰研究所,专注半导体产业研究。

胡剑 电子行业分析师

复旦大学电子系学士,复旦大学世界经济系硕士,法国北方高等商学院交换生,2016年7月加入华泰证券研究所。

研究员:

张騄 执业证书编号:S0570515060001

免责申明

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。