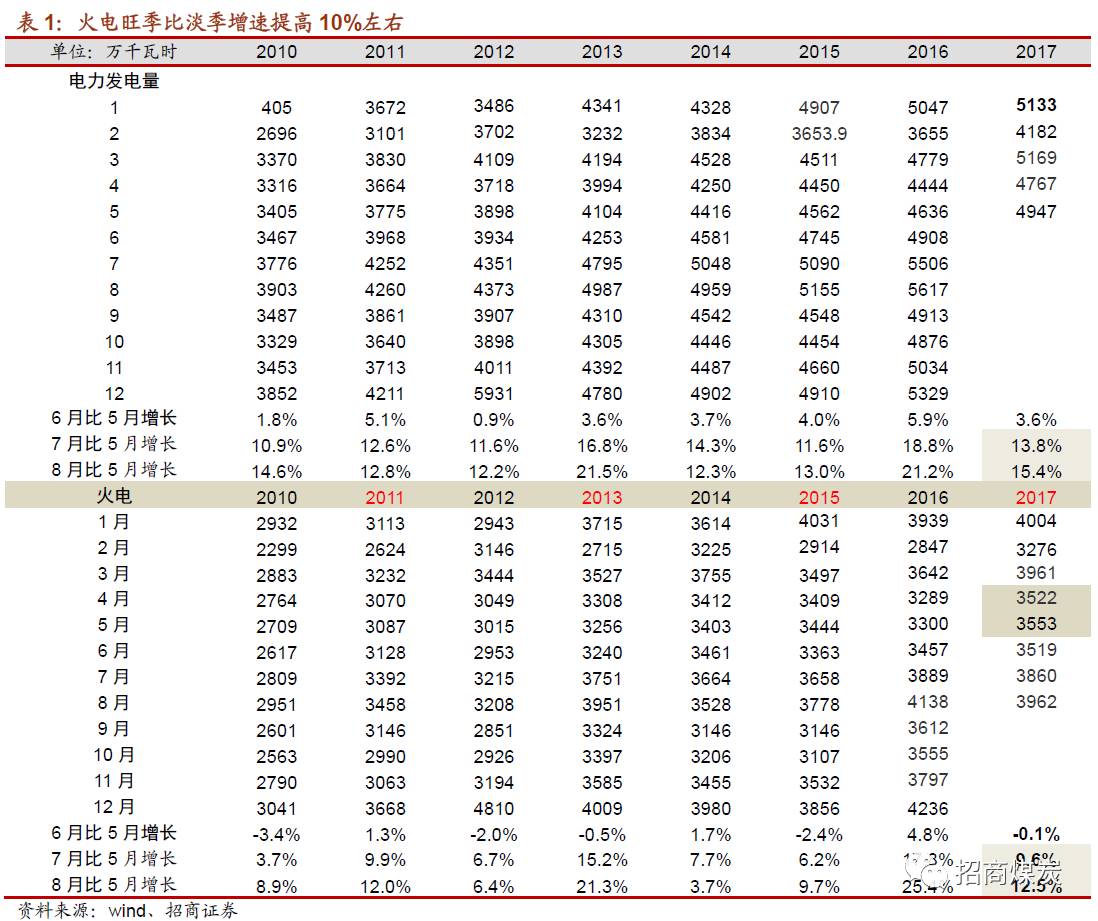

电力月度之间波动大尤其是淡忘季差异更大,根据前7年的数据,7-8月份旺季发电量较4-5月份淡季发电量增长14-15%左右。但由于其他电力的替代效应,7-8月份火电的旺季发电量较4月份淡季发电量仅增长9-12%。

2017年其他电力对火电的替代效应基本消失,火电淡旺季应该回归到电力淡旺季水平,即大约旺季较淡季5月份增长15%。2017年4月和5月份淡季火电为3522亿千瓦时3533亿千瓦时,按照该增长率,预计7-8月份火电电量分别为3860亿千瓦时和3962亿千瓦时。基本上回到年初3月份的火电电量(3961亿千瓦时)。

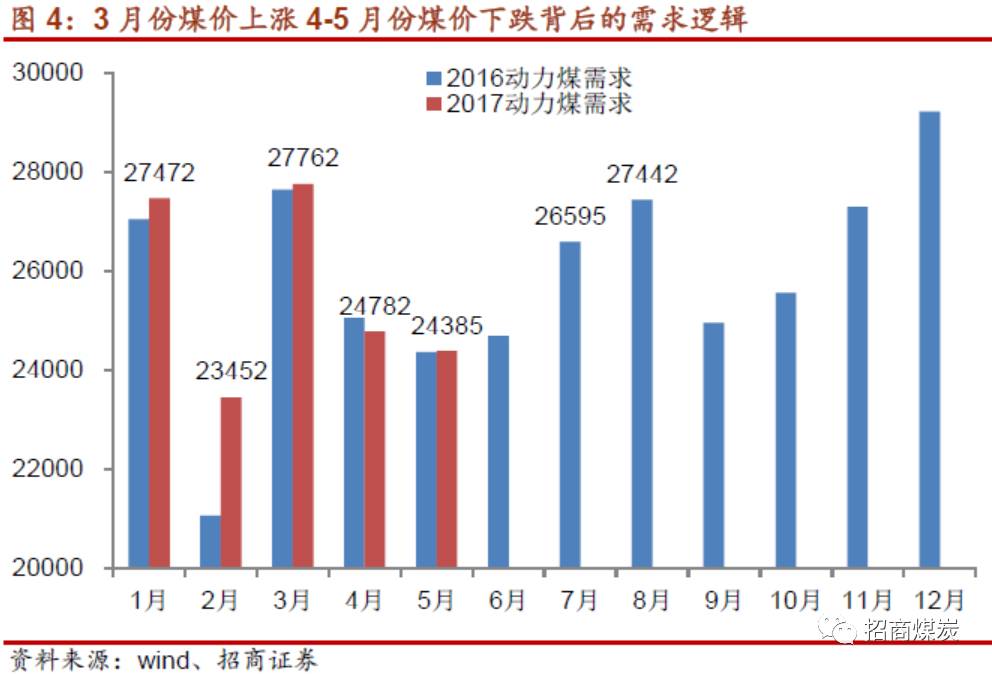

我们测算,3月份动力煤需求为2.74亿吨,而4-5月份动力煤需求为2.48亿吨和2.44亿吨,较3月份下跌了了11%和12%。2017年2月中旬至3月份煤价从584元/吨上涨686元/吨,4-5月份煤价则从686元/吨下跌548元/吨,如果7-8月旺季火电量回到3月份的水平,仅从需求端的角度来看,煤价就应该回到前期686元/吨的高点(目前589元/吨)。

5月10日,相关部门召开会议指出要坚决控制劣质煤进口。主要措施为窗口指导、提高商品煤质量标准,延长进口煤通关时间等。媒体报道月度进口量下降至1500万吨,全年控制在2亿吨左右。

➢

2017年2月18日,海关总署发布公告称,2017年度将暂停进口朝鲜原产煤炭,从今年2月19日到12月31日,朝鲜煤不会进入国内市场,促使消费企业将采购重点转移至国内。

➢

原五项微量元素检验出具通关单需一周时间就可完成,而新政策执行后可能将延长至一个月左右。

➢

窗口指导,要求企业自动减少进口量等。

如果进口量在剩余几个月回到月度1500万吨,对全国煤炭供给的环比影响幅度大约为0.7/(3+0.22)=2.2%。对沿海煤炭市场的供求环比影响幅度则高达9%,足以完全改变沿海煤炭市场供求形势。

➢

从年度来看,2016沿海港口煤炭吞吐量大约6.1亿吨,进口量2.6亿吨,沿海七省产量0.3亿吨,沿海煤炭总供给量为8.9亿吨。如果进口从2.56亿吨减少0.56亿吨至2亿吨,则影响幅度为-6.3%。

➢

从月度来看,前5个月进口1.12亿吨,月均进口0.22亿吨,如果之后的月度进口量回到0.15亿吨,月度环比下降0.07亿吨,前5个月沿海月度平均供给量为0.79亿吨,则影响幅度为9.3%。即剩下月度的沿海供给量环比前5个月平均下降9.3%。

➢

下表我们考虑国内弥补进口下降,即沿海吞吐量从2016年的6.1亿吨提升到6.6亿吨,增加大约0.5亿吨,对冲进口的下降,但是供给侧改革后沿海产量也在进一步下降,综合考虑2017年沿海供给下降2%。

考虑进口和旺季,限制进口导致沿海供给环比减少9%,而需求回到3月份煤价大幅上涨的水平,那么,合理的结论就是煤价突破前期686元/吨的高点(目前589元/吨),大致判断旺季将会推高煤价至700元/吨左右。

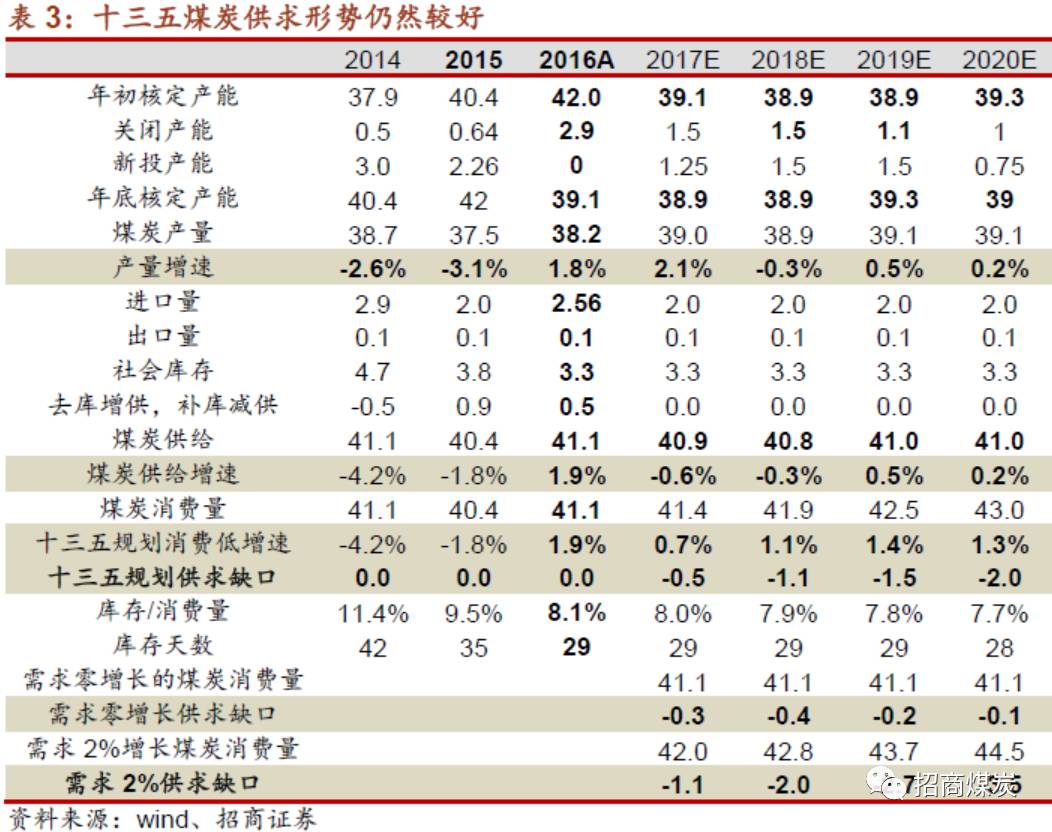

十三五煤炭规划关闭煤矿8亿吨,新投产5亿吨,2016年公告关闭2.9亿吨,从净去产能角度来看,供给侧改革已经完成了。未来四年煤炭产能基本维持不变(关闭5亿吨和新投产5亿吨完全对冲)。

2017年计划关闭煤矿产能1.5亿吨,前5个月已经关闭9700万吨,尚有大约0.5亿吨需要关闭。

另外,发改委通过产能置换大约可以新投产4.4亿吨,但是没有具体的投产时间表。根据调研了解到的情况新产能的释放可能低于预期。

➢

停建两年,续建至投产需要时间:2015年煤价暴跌,企业面临生存危机,企业缺乏现金流被迫停建——市场化停建,2016年供给侧改革三年不批新建矿而被迫停建——行政性停建),未来续建至投产需要一定的时间。

➢

新建煤矿需要其他政府部门的相关批文(尤其是环保批文),环保部通过了才算。

我们测算煤炭行业供求形势的系列假设如下:

➢

十三五期间关闭产能8亿吨:

2016年实际关闭2.9亿吨,2017年按计划关闭1.5亿吨,剩下的2018-2020年分别关闭1.5亿吨、1.1亿吨和1亿吨。

➢

十三五期间新投产5亿吨:

目前产能置换的煤炭量为4.4亿吨,我们按照十三五规划的新投产5亿吨计算,2017-2020年分别投产1.25亿吨、1.5亿吨、1.5亿吨和0.75亿吨。

➢

煤炭进口量回到2亿吨:

2016年进口增加了0.56亿吨,2017年预计下降0.56亿吨,回到供改前2015年的进口量2亿吨水平。之后假设维持2亿吨不变。

➢

煤炭需求假设维持低增长:

按照煤炭下游火电、钢铁、水泥,化工十三五规划测算得出的消费增速。2017-2020年消费增速分别为0.7%、1.1%、1.4%和1.3%。

➢

库存维持低位不变:

之前我们报告详细分析了目前处于低库状态,无法再提供额外供给。

➢

2016年煤炭产量根据需求进行了调整:

2016年下游需求都是正增长,我们测算煤炭需求增速1.9%,倒算出2016年煤炭产量为38.2亿吨。调增了4.1亿吨。

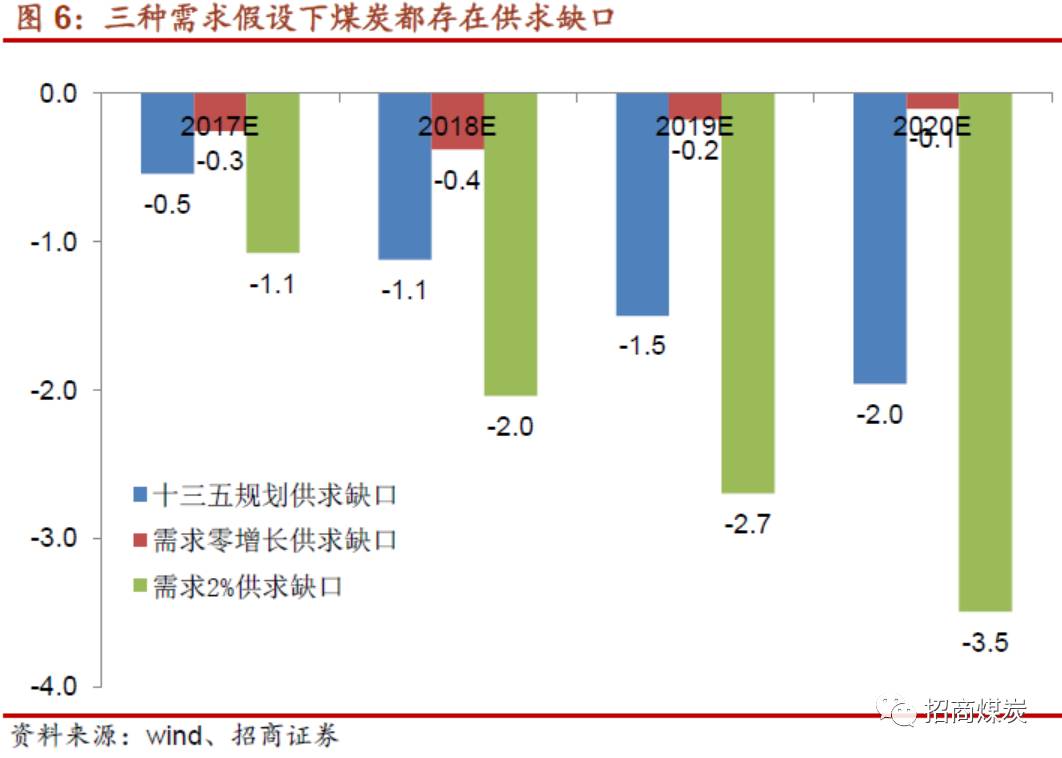

主要结论:

➢

2017-2020年煤炭产量分别为39亿吨、38.9亿吨、39.1亿吨和39.1亿吨,分别增长2.1%、-0.3%、0.5%和0.2%

➢

如果假设需求按照下游十三五规划的测算:

2017-2020年煤炭消费量分别为41.4亿吨、41.9亿吨42.5亿吨和43亿吨,增速分别为0.7%、1.1%、1.4%和1.3%。煤炭供求缺口分别为0.5亿吨、1亿吨、1.5亿吨和2亿吨。

➢

如果假设下游需求零增长:

煤炭消费量稳定为41.4亿吨,2017-2018年煤炭供求缺口分别为0.3亿吨、0.4亿吨.、0.2亿度和0.1亿吨。

➢

如果假设下游需求2%正增长:

2017-2020年煤炭消费量分别为42亿吨、42.8亿吨43.7亿吨和44.5亿吨,煤炭供求缺口分别为1.1亿吨、2亿吨、2.7亿吨和3.5亿吨。

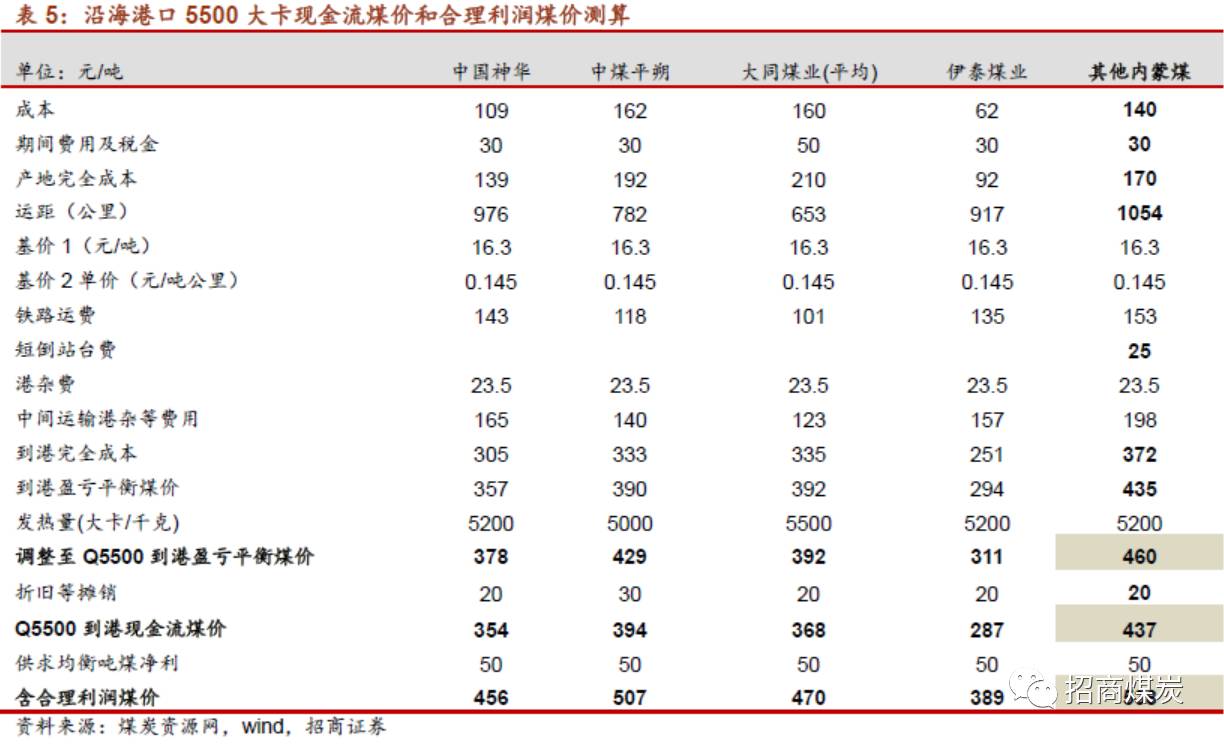

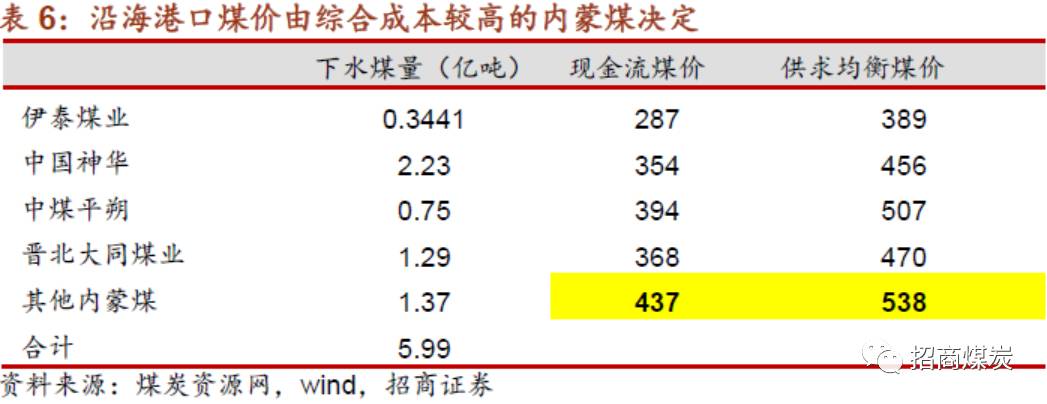

缺口下的煤价应该上涨到什么程度合理?之前我们分析得出了几个煤价,以港口5500大卡动力煤为例:现金流煤价435元/吨、盈亏平衡煤价460元/吨,供求均衡合理利润煤价535元/吨,极限煤价660元/吨(火电企业亏现金流煤价)。如果持续存在供求缺口,煤价应该远高于供求均衡煤价535元/吨,并可能上涨到极限煤价660元/吨以上(由于有长协的存在,下游承受的极限煤价应该高于660元/吨)。

十三五期间供求缺口的市场力量推动煤价上涨,但政府要求煤价回到绿色区域吨,最终的市场价格中枢取决于两者的角力,我们认为市场价格中枢可能稳定在600元/吨左右。

➢

政府煤价中枢535元/吨:就是备忘录里提到的500-570元/吨,价格基准或价格中枢为535元/吨。政府该项政策背后隐含的逻辑是行业供过于求,煤价跌破500元/吨,通过限产,煤价回到500以上,煤价涨过570,通过释放产量,煤价回到570以下。但是,如果行业供求偏紧呢?那么就需要较长的时间才能回到570以下了,目前就处于这样的状况。

➢

市场价格中枢600元/吨:

十三五供求缺口存在推动煤价到660元/吨以上,发改委要求回到535元/吨的政府价格中枢,两者合力的结果,形成最终的市场价格中枢大约为600元/吨((685+535)/2=597.5元/吨)。