在经历整整一年的低谷期后,36氪采访了多家重仓互联网金融的顶级投资机构的合伙人,试图寻找一个答案——金融服务领域的投资和创业是否毫无机会了?如果还有机会,又该如何布局?

文 | 周天

“我不看好互联网金融领域的投资机会”。

这是独角兽“收割机”、金沙江创投合伙人朱啸虎去年下半年发表的看法,在早期投资领域,朱啸虎的声音往往不容忽视,而他似乎给金融服务领域的投资创业判了死刑。

他的理由大致有二:第一,金融行业属于强监管,一个创业机会很容易被监管毁灭; 第二,传统金融体系内的人已经足够专业,效率足够高,哪有还有外部人士掺合的机会,所以创业机会并不大。

一些迹象也确实在印证他的看法。从2015年年底到2016年上半年,监管趋严,坏玩家直接出局,好玩家受到波及;资本市场也出现了糟糕的状况——“战略新兴板”在2016年4月突然生变,误导了一批在2015年年底拆掉VIE的金融服务公司;很快,二级市场也陷入停摆,通过并购、买壳退出几无可能,这也给一大批人民币基金带来很大的退出压力。

“所以,整个市场在2016年上半年,有相当长的一段时间,金融服务行业的公司是融不到钱的,也不知道该找谁去融。”华创资本管理合伙人吴海燕对36氪说。

不仅人民币基金受退出影响不投了,美元基金也在迟疑。

吴海燕告诉36氪,一直以来,美元PE fund几乎没有在中国投过金融服务公司,“老虎基金,其实看了很多家企业,一家没投。善于投TMT的GA(General Atlantic)在金融服务行业看了一些,最终没投,凯雷也是如此。华平只投了一家从事流量输送和信贷员工具的公司,其实并未真正介入风险业务中去。总的来说,中短期阶段的基金基本没有布局,专注C、D轮后的美元基金迄今几乎没投。”

这样看起来,遭遇信任危机的金融服务行业,似乎是前景一片暗淡,果真如此吗?

朱啸虎看似很有道理的观点,被一位知名投资人认为是结论草率。“朱啸虎这是典型的门外汉观点。我们处在行业里面,能看到数据,当然知道完全不是这回事。”一位专注投资金融服务领域的投资机构创始合伙人对36氪说,“金融服务行业至少还能投十年”。

朱啸虎为什么错了?

关于是否“还能投十年”这个话题,吴海燕告诉36氪,“如果在2015年问我为什么可以投10年,我可能还不知道,但到了2016年下半年,有几个现象的出现,让我形成了这样的判断。”

第一是在去年上半年,当投资机构们都不投的时候,行业中好公司的增长还不错

,比如华创所投的每家金融企业的业务量或放款量都处于高速增长,这就逼迫创业公司不断去融资。

吴海燕说,2016年下半年,金融类创业公司就进入了“融资忙”状态,创始人花在融资上的时间非常多,他们都很困惑,为什么刚融完一轮又要融一轮。“因为金融行业的基本原则是业务规模和风险承担能力要匹配,杠杆不能无限大,很多互金企业的增速堪比纯互联网企业,当他们的信贷总额在上升时,就需要不断补充资本金。”

第二是真正由正规VC投出来的企业,质量也都还不错。

“你会发现,所有出事儿的、跑路的平台都是没有得到VC投资的,VC行业很勤奋,早已扫街式对全行业摸底过一遍,坏公司不太可能得到融资,这说明VC行业起到了有效过滤作用,这样的机制对整个行业的复苏至关重要。”

第三是民营金融机构在牌照申请和获批上迎来了松动的迹象

——消费持牌信贷机构在大量增加,民营银行牌照的发放也迎来了开闸。对于牌照与监管,IDG合伙人牛奎光向36氪透露,IDG会参股一家很大的消费金融持牌机构,“去监管”过程中包含着很多机会,比如人民币国际化、利率市场化,乃至保费自由定价给民营机构带来的机会,“这也是我们寻找创业标的重要依据之一。”

第四个迹象是,“哪怕财务投资人不投了,但很多传统金融机构的人开始投身于创业了

,虽然公布的不多,但投资金融行业的圈子都清楚,好几家商业银行的零售总监、个人信贷部和信用卡中心的负责人都出来创业了,这也是一个很强信号。”

吴海燕说,金融机构里的人通常对创业比较迟钝,不仅因为收入高、金饭碗,没有创业氛围,而且也不了解创投的运作机制,不知道创业该找谁加杠杆,所以会比互联网人慢半拍,而他们在2016年开始集中出走,恰恰说明了,从业者们感受到了创新模式给传统机构的冲击和创业机会,否则就不会出走。

“2016年的创业大军并没有比2014、2015年少,特别是中高层的人才都在创业,我们投了一些,但是还有很多没来得及投。”吴海燕说。

“有一个现象并没有引起很多人的重视,其实很有信号意义”,吴海燕提到,老牌消费金融公司捷信在2016年有过数次连续增资,注册资本从18亿增加到33亿后,又迅速增至44亿,并且还计划继续增资,这说明行业里的选手还在持续大手笔押注这个市场。

经纬创投合伙人张颖也认为,2016年正是互联网金融融资的困难时期,但恰恰提供了绝佳的加码时机,经纬会回访之前看过的所有项目,在还在坚持中的金融服务企业中寻找加码机会。

如何加码?

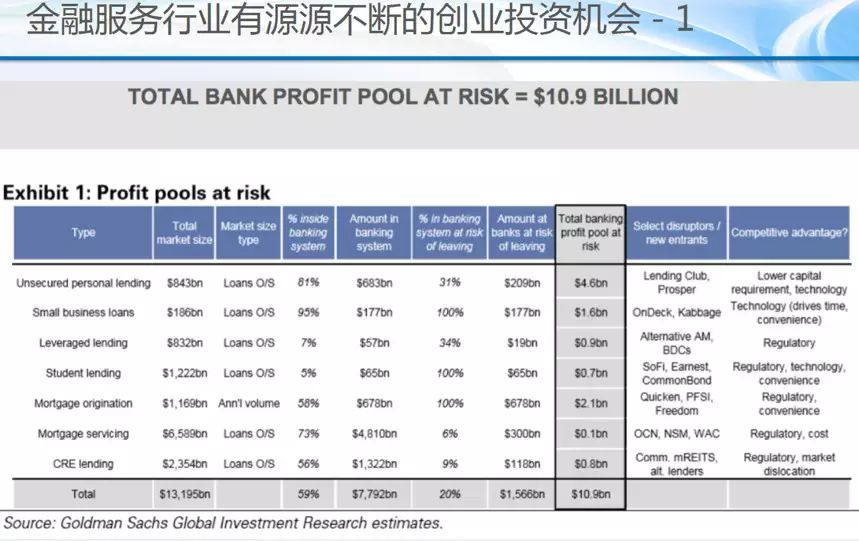

既然金融服务行业还有机会,那应该如何布局?吴海燕援引了高盛的一份报告来描述了金融行业中不同赛道的创业机会。

吴海燕认为,美国金融体系相对市场化,没有太多市场空白留给创业公司来填补,所以创业公司只能通过应用新技术来提升效率,蚕食低效传统机构的存量市场份额,但中国因为金融体系不成熟,首先存在很多市场空白,这是一个增量市场,创业公司有机会跑马圈地;其次,在存量市场中也有提升效率抢占份额的机会。

如果仅看抢占传统机构存量市场的机会,创业公司就已大有可为。根据高盛这份报告,无抵押个人贷款这个细分市场中,有31%的市场份额——也就是2090亿美元的蛋糕有望被新机构切走。

小企业贷款,则是百分之百的市场会被新机构彻底撬走,这是一个1770亿美金的大市场,换算成人民币,也是万亿级生意。学生贷款市场的总规模不大,只有650亿美金,但100%的市场份额也将全部被创业公司揽入囊中,对应中国来看,在监管出手干预前,校园网贷也是一条炙手可热的赛道。

金融行业占GDP的份额,在中美两国都接近8%。而中国经济体量大约是美国的0.7倍。所以据此可换算出上述细分领域在中国的市场量级。在美国,一共会有一万五千多亿美金的市场和109亿美金的净利润会被新金融机构抢走,那么摆在中国创新金融机构面前的机会,同样应该是数万亿人民币的大市场和数百亿人民币的净利润,这足以容纳很多家未来的上市公司。

粗略划分,金融行业可划分为银行类业务和非银行类业务,前者体量通常占到整个金融产业的百分之八十以上,在后者中,证券和保险行业占整个大金融产业的比重都是个位数,因此,创业公司的商业机会也会与这一比例相关。据36氪观察,大多投资机构会把侧重点放在信贷类创业机会上。

对于保险领域,华创也在寻找投资标的,但目前投的不多,吴海燕总结的原因是:1、保险产业在金融中的占比没银行类业务那么大。2、保险从产品到市场销售,可供改造的空间并不大,平安这样的传统保险公司现在“电销”和新渠道投放力度本身也很大,投放效率也高。而在产品方面,大家又都被保监会强监管,无法产生颠覆性创新。“所以保险的机会相对少一点。”

同时,吴海燕还认为,银行类业务可被改造的环节是最多的,无论是产品本身,还是市场销售,乃至风控技术,可供改造的空间都非常大。因此,如果无法直接颠覆传统金融机构,即使是为这类传统机构提供IT基础设施升级,促进其提高效率,本身就已经构成一个很大的市场。

吴海燕也表示,“金融和技术天然结合得很紧密,银行总是需要最新技术,来提高清算、结算和识别风险的效率。所以,用技术推动银行基础设施升级改造有很多机会。不仅老业务会得到效率提升,新业务也会被新技术创造出来。”

除了吴海燕提供的上述框架性分析,IDG合伙人牛奎光则对36氪总结,IDG持续看好金融服务领域的机会,主要看重资产端、技术和Cross-border这几类机会。

首先在资产端的机会中,IDG重点看好消费金融和供应链金融领域,牛奎光认为,过去长期是在房子车子上加杠杆,其他领域杠杆加的不多,所以资产相对安全,IDG看好教育、旅游、耐用品、租房和医美这些场景的机会。

消费金融领域中,现金贷也在IDG的关注列表中,这一细分赛道在经纬合伙人张颖眼中,也属于“火得一塌糊涂”。“现在互联网金融里,超过几十家公司在做Pay day loan(发薪日贷款),从简单的蓝领和白领的短期贷款出发,未来如果厮杀,格局会变成什么样?哪一类公司有足够壁垒,团队壁垒还是模式壁垒,还是技术壁垒?我们还在消化,但非常积极地在看。”

供应链金融的机会在于,长期以来三角债现象都相当普遍,银行服务能力也很缺失,这样一来,处在供应链上的企业们收款周期普遍很长,资金沉淀严重,2015年,全国规模以上企业产生了11.5 万亿应收账款和3.9 万亿库存,说明供应链效率很低。

而值得参照的是,在美国,沃尔玛从卖出商品,到最上游的供应商最终收到账款,一般可在7天之内实现,这都是因为有相应的服务机构从中加强信息化,让信息通道保持畅通,从而为供应链金融创造可能。中国离这样的局面还有很大差距,这也意味着机会之所在。

蓝驰创投合伙人朱天宇的思路颇为类似,他告诉36氪,自己关注金融题材的主线是从资产挖掘到资产风险定价,再到资产交易市场。所谓定价就是对风险的度量,亦即数据的统计分析能力,与风控和征信相关,而不同类别的资产交易平台则为资产创造流动性。

朱天宇认为,中国的债权市场不够发达,定价和评级不够精确,蓝驰构思的解决方案是,先从挖掘资产入手,比如投资趣分期这类生成资产的企业,再去实现精准的定价和转让,蓝驰还会在这些领域持续下注。