1.三星也宣布自主研发 GPU,对于中国手机厂商或许是好消息?;

2.厦门联芯顺利导入28nm制程量产 初期良率高达94%;

3.三星晶圆代工业务最大挑战是心态及商业模式;

4.应用材料公司2017财年第二季度营收和每股盈余刷新历史记录;

5.东芝存储器出售 贝恩对INCJ提新方案 传6月举行第三轮招标;

6.三种芯片材料出奇招 让量子计算机跨越应用“冰山”

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“

阅读原文

”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.三星也宣布自主研发 GPU,对于中国手机厂商或许是好消息?;

集微网消息,近日,三星正式宣布将自主研发手机 GPU,同时把 GPU 项目立为集团重要战略方向,预计 2-3 年后会正式推出产品。据悉,三星目前正与 AMD 和英伟达协商,期望通过两家公司的图形 IP 授权来强化未来三星 Exynos 处理器的图形处理能力。

现阶段,三星主要采购的是 ARM Mali 和 Imagination 的 PowerVR GPU。但其实早在3年前,便有传言称三星有意通过许可 AMD 或英伟达的图形芯片技术,来缩短开发图形芯片的时间。此外,去年9月,三星即与 AMD 和英伟达洽谈图形 IP 技术授权事宜。

目前,AMD 的移动图形芯片采用 Polaris 架构,由格罗方德 14 纳米 FinFET 制程生产;而英伟达的移动图形芯片采用 Pascal 架构,由台积电 16 纳米 FinFET 制程生产。

据消息人士透露,三星 GPU 研发地点分别选定美国加州的圣何塞和德州的奥斯汀两处。

三星正式公开自主研发 GPU 一事,不禁让人联想起前不久刚宣布放弃和 Imagination 合作,转而自主研发 GPU 的苹果。

GPU是一个复杂但迅速增长的领域,近期以来的关注度持续上升。作为该市场的领头羊, 英伟达正使用其设计进军无人机、自动驾驶汽车和机器人等市场。如果 GPU 成为深度学习和机器学习应用的主力芯片,苹果或调整其芯片设计,为该公司设备和 Siri 等核心服务添加更智能的特性。

此外,苹果还可能计划将自主 GPU 用于增强现实(AR)目的,该公司 CEO 蒂姆·库克( Tim Cook )曾表示,未来 iPhone 有可能配备 AR 功能。

虽然对于苹果来说,自主研发 GPU 的结果是美好的。但是,苹果的 GPU 研发之路并非一帆风顺。

苹果从 A8 开始都是基于 Imagination的 IP 定制 GPU。据 AppleInsider 报道称,苹果已经挖走了至少 20 多名 Imagination 员工。这导致外界猜测,苹果试图利用这些人才复制 Imagination 的设计。

对此, Imagination 公司认为,在 IP 知识产权方面,苹果无法在未取得授权的情况下完全自主设计 GPU。同时,Imagination 此前已表示,由于未能与苹果针对当前的授权和版税协议达成替代性解决方案,公司已启动“争议处理程序”。

手机中国联盟秘书长王艳辉表示:“三星、高通、苹果都开始选择自主研发 GPU是一件好事,这样市场主流的 GPU 提供商就只有以中国厂商为主要客户了。”

2.厦门联芯顺利导入28nm制程量产 初期良率高达94%;

集微网消息,由厦门市政府、联电以及福建省电子资讯集团三方合资的 12 吋晶圆代工厂──厦门联芯半导体,近日在联电的技术支持之下,顺利导入 28 纳米制程,并且积极准备量产。在联芯半导体顺利导入 28 纳米制程之后,恐将对中芯国际市场发展造成影响。

据了解,联芯目前在联电的协助下,28 纳米制成初期投产的良率高达 94%,显示了联电在 28 纳米制程技术上的稳定性。目前,联芯预计月产能将达到 6,000 片的规模,2017 年年底前月产能将拉高到可达 1.6 万片。

3.三星晶圆代工业务最大挑战是心态及商业模式;

韩系半导体大厂三星电子(Samsung Electronics)、SK海力士(SK Hynix)均计划将晶圆代工部门,分拆成为独立的组织公司,借以扩大半导体产业版图,此作法能否让晶圆代工事业成为集团的金鸡母,降低与系统客户竞争的疑虑,备受业界瞩目,然可预期的是,三星、SK海力士及大张旗鼓进军晶圆代工领域的英特尔(Intel),目标都是分食台积电高达6成的市占率。

三星集团进行组织结构重整,将晶圆代工分拆为独立事业部传言已久,近期重整轮廓敲定,半导体事业将分拆为存储器、系统LSI、晶圆代工三个组织,三星分割事业部最主要目的,无非是希望能争取更多的客户订单,并扩大晶圆代工业务的投资。

三星是存储器DRAM和NAND Flash领域龙头厂,前一波存储器产业大整并,美系存储器大厂美光(Micron)陆续整并日系半导体厂尔必达(Elpida)和台系存储器厂瑞晶、华亚科,但经过近几年产业变动,最大受惠者却是三星,DRAM市占率已攀升至47%。三星有意进一步扩张半导体版图,目标瞄准台积电独霸的晶圆代工领域。

三星晶圆代工业务最关键的启蒙厂商是苹果(Apple),三星早期独家为苹果打造处理器芯片,当时三星晶圆代工业务并未广泛接单,苹果是最大客户,直到三星系统品牌业务打响名声,智能手机声势威胁到苹果,台积电才成功打破三星独霸的处理器芯片代工领域。

三星经营晶圆代工事业最大挑战是心态及商业模式,三星起家的产品线DRAM和NAND Flash是大宗化产品,只要将产品达到最大生产经济规模和最低成本,透过不断投资新技术制程,便可以把竞争对手赶出市场,然这样的心态用在晶圆代工领域,便出现致命伤。

由于晶圆代工讲求客制化,且大小客户都要能接纳,加上产品繁杂、技术平台多样化,这与存储器将一种独门武功练到极致便能打遍天下,是迥然不同的。存储器业者遇到这种不同的商业模式,不仅组织无法弹性转变,心态上亦很难调适,加上三星在晶圆代工领域主要客户仍是苹果、高通等,三星仍习惯抓住这些量大的客户,小客户恐入不了名单。

三星经营晶圆代工遇到另一个问题是商业模式,三星与很多客户既是竞争对手,又是其零组件供应商,导致很多客户无法信赖三星,苹果就是例子。英特尔要跨入晶圆代工亦遇到同样的窘境,英特尔与NVIDIA等客户也是竞争关系,要说服对方到英特尔晶圆代工部门投片恐很难。

纯晶圆代工模式一直是台积电引以为傲的强项,台积电只做代工,没有自家产品,不与客户竞争,对于每个客户都是海纳百川的心态,是其成功最大秘诀。国际半导体大厂不约而同竞逐晶圆代工市场,都想要抢台积电的版图,其中,三星在存储器领域独大,要扩张版图跨入晶圆代工可以理解,而英特尔辉煌的PC时代已过,积极找寻新业务,遂朝向晶圆代工发展。

不过,三星把晶圆代工部门独立出来,必须付出代价,未来恐难再以存储器利润来扶持晶圆代工业务,三星在晶圆代工市场是孤注一掷,还是胸有成竹,值得再观察。DIGITIMES

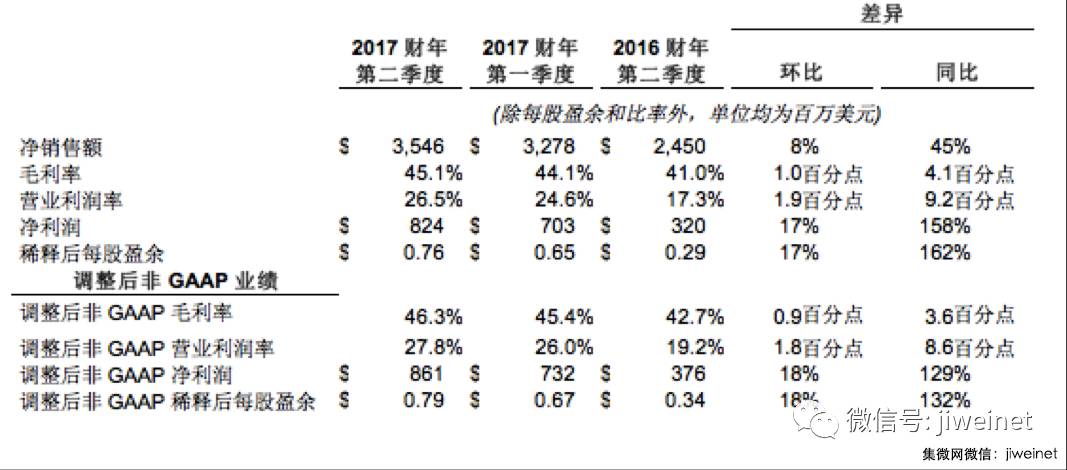

4.应用材料公司2017财年第二季度营收和每股盈余刷新历史记录;

•

2017财年第二季度实现营业收入35.5亿美元,同比攀升45%,创下历史新高

•

毛利率和营业利润率同比增长强劲

•

每股盈余达0.76美元,调整后非GAAP每股盈余0.79美元,均为历史最高水平

集微网消息,2017年5月18日,加利福尼亚州圣克拉拉——应用材料公司(纳斯达克:AMAT),公布了其截止于2017年4月30日的2017财年第二季度财务报告。

与上年同期相比,第二季度净销售额攀升45%至35.5亿美元,毛利率为45.1%,提高4.1个百分点。营业利润率为26.5%,同比增加9.2个百分点。每股盈余为0.76美元,同比增长162%。调整后的第二季度非GAAP毛利率为46.3%,同比上升3.6个百分点,营业利润率为27.8%,同比提高8.6个百分点,每股盈余为0.79美元,同比增加132个百分点。

本季度,应用材料公司实现经营活动现金流8.98亿美元,通过派发股利及股票回购共计向股东返还3.9亿美元。

应用材料公司总裁兼首席执行官盖瑞•狄克森表示:“2017财年第二季度,应用材料公司的营收和净利润再次实现历史最高水平,这标志着我们已连续四个季度创下盈利历史新高。各事业部都延续了良好的发展势头,保持并进一步巩固了市场领导地位。通过扩大所服务的市场范围,我们的市场份额不断提升,增长速度持续高于行业平均水平。”

第二季度业绩一览

GAAP和非GAAP财报之间的调整信息包含在本新闻稿中的财务报表中。请参见后文“非GAAP财务计量方法的使用”。

业务展望

展望2017财年第三季度,应用材料公司预计净销售额在36亿至37.5亿美元之间,其中位数相当于净销售额同比增长约30%。调整后非GAAP稀释每股盈余预计在0.79至0.87美元之间,中位数相当于同比增长约66%。

应用材料公司2017财年第三季度的非GAAP稀释每股盈余预估不包括已完成的收购项目相关的已知费用每股0.04美元,但并未反应其他目前未知的非运营项目,如与收购或其他非经营性及非经常性项目有关的额外费用,以及其他与税收相关的项目,考虑到其本身具有不确定性,公司目前无法对其做出合理预测。

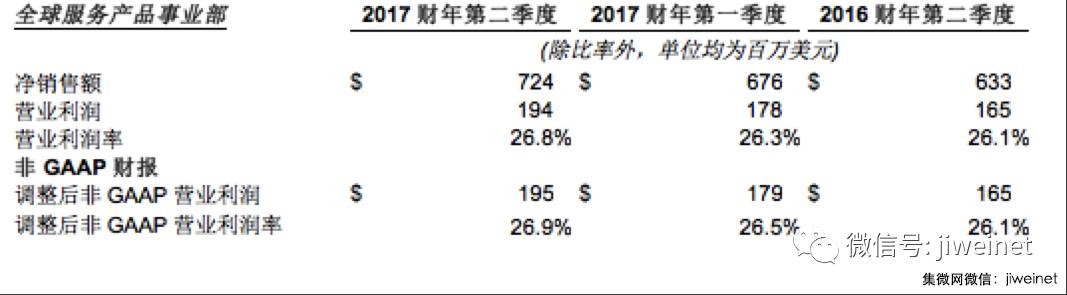

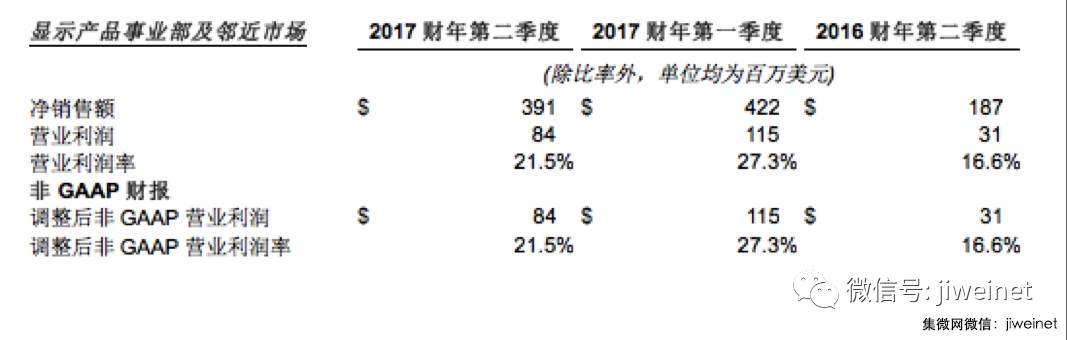

第二季度各事业部的财务表现

非GAAP财务计量方法的使用

应用材料公司非GAAP调整后财务报表在一般适用的情况下排除部分成本、费用、收益及损失的影响,其中包括部分与合并和收购相关的项目;重组费用及任何相关的调整;资产或投资的减值调整;战略性投资所得收益或损失;以及特定税目及其他调整项目。GAAP和非GAAP财报之间的调整信息包含在本新闻稿中的财务报表中。

公司的管理者出于业务规划目的,采用非GAAP财务报告来评估公司的运营与财务表现,并在其高管薪酬项目中作为绩效考核的指标。应用材料公司相信,通过剔除与当前运营无关的项目,这些计量方法有利于投资者站在与管理者相同的立场上来审视公司的运营能力,并能便于投资者对前后两个季度财报数字进行比较。采用非GAAP财务报告有一定的局限性,因其计量口径与普遍认可的GAAP会计准则不一致,也可能有别于其他公司的会计和报告中所使用的非GAAP方法,并可能剔除了部分对报告中财务数据具有显著影响的项目。这些增加的信息并不能取代根据GAAP准则制作的财报,亦不应作为其补充。