物流车近几年快速成长为重卡的重要细分市场,治超新规驱动了物流车更新需求的爆发和重卡产品结构的升级,但对2017年销量的透支有限。二季度以来,工程车受基建投资拉动热销,预计下半年固定资产投资仍能保持良好态势,从而支撑重卡销量维持高位。潍柴动力深耕重卡黄金产业链多年,作为行业龙头竞争优势明显,受益于行业景气度和中高端产品占比的提升,业绩有望实现高增长。此外,公司积极布局新市场新业务,逐渐弱化周期对业绩的影响,估值水平具备提升空间。

多因素驱动销量增长,重卡销量有望再超预期

。

我们认为治超新规单纯作用于公路物流车,因此短期对重卡整体销量增速的透支影响有限,长期有助于驱动产品结构升级。2017年二季度以来重卡继续畅销的主因在于固定资产投资情况的改善,基于对下半年宏观经济稳中向好的判断,我们预计重卡还将持续景气,销量有望再超预期。

受益于重卡景气和产品结构升级,业绩有望实现高增长。

公司打造了“潍柴发动机+法士特变速箱+汉德车桥+陕重汽整车”的重卡黄金产业链,强强联合竞争优势突出。同时公司对中高端车型和大排量发动机布局早,在产品机构升级过程中具备先发优势,盈利水平获得提升。受益于重卡行业景气度提升,公司业绩大概率将实现高增长。

积极弱化周期影响,估值存在提升空间。

公司前几年以巨大投入进行多元化、全球化的业务布局,积极开发重卡以外的发动机市场和海外市场。此外,公司通过收购德国凯傲、林德液压和美国德马泰克,将业务拓展到工程机械和物流仓储领域。新业务经营状况良好,对业绩的贡献稳步提升,未来将进一步减少周期对公司业绩的影响。

按照中国汽车工业协会的分类标准,重型卡车(即重卡)是指总质量大于14吨的载货汽车。根据用途重卡可以分为物流类和工程类:工程类重卡主要代表车型为自卸车,其需求与固定资产投资情况极为相关;物流类重卡满足的是消费品(日用百货、农产品等)、钢铁和煤炭的运输需求,其中消费品运输与固定资产投资相关性不大,近年来,受益于电商快递物流等非周期性行业的快速发展,

物流类重卡与周期的相关性一定程度上被弱化

。

作为生产资料的运输工具,重卡销售的冷热与宏观经济环境高度相关,行业周期性特征明显。

-

2008年以前,随着中国GDP的高速增长,我国重卡的销量和保有量逐渐攀升。

-

2

008年爆发全球性金融危机,我国经济从2008年下半年起受影响,经济增长明显下滑,中国政府于2008年11月推出了实施两年的“4万亿投资计划”以及一系列扩大内需的措施,对2009年2季度之后的经济回升起到了重要作用。4万亿投资的重点领域包括:保障性安居工程、农村基础设施建设、交通领域重大基础设施建设、汶川地震灾区灾后重建等领域,2009、2010年我国固定资产投资增速分别达到30%和23.8%,对重卡需求起到了极大的刺激作用,2010年重卡全年销售101.74万辆,达到历史峰值。

-

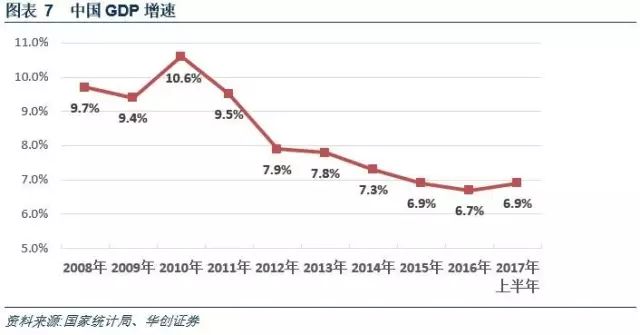

2011年之后经济增速放缓,固定资产投资低迷,加上2010年“超售”透支了需求,重卡行业步入调整期。2015年全国国内生产总值同比增长6.9%,创25年新低,全年仅销售重卡55.07万辆。

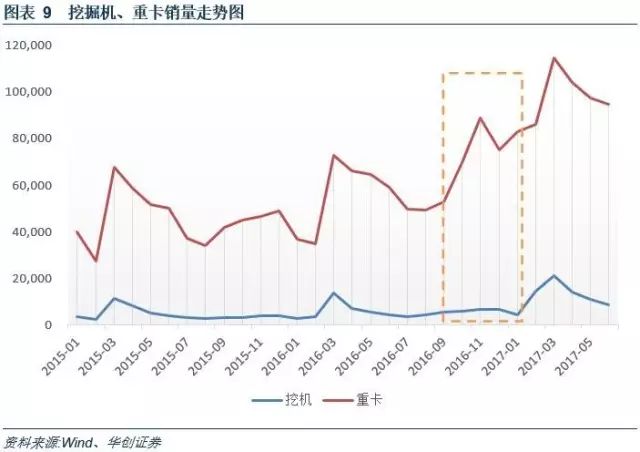

我们认为需要将去年年底至今重卡的复苏区分为两个阶段具体分析:1、2016年四季度至2017年一季度,主要是公路治超导致运力下降所催生的物流车需求;2、2017年二季度开始部分区域的基建项目带动了工程车辆的复苏。此外,排放标准国四升国五,以及2010年峰值时期车辆迎来更新周期也对重卡销量增长起到了一定拉动作用。

相比2010年单一驱动的情况,此轮重卡热销驱动因素来自多方面,增长态势更为健康。更重要的是,工程车的复苏传递出了部分区域固定资产投资升温的信号,如果宏观经济环境持续改善,那么重卡热销的持续性有望进一步超预期。根据近期调研走访了解到的情况,我们判断三季度重卡销量实现同比正增长无压力,预计到年底销量都有望维持高位,全年保守估计销售90-100万辆。

(一)受益于快递物流业快速发展,物流车成长为重卡的重要细分市场

2011年起我国快递物流业迎来发展的黄金期,快递业务量平均增速达54.13%。快递需求的增加极大地促进了公路运输业的发展,对物流类重卡的需求构成了有力支撑,使得物流类重卡在周期属性外具备了一定成长性属性。半挂牵引车的占比呈现逐年上升态势,2016年达到55%,标志着物流车已成为重卡最重要的细分市场。

2010年以前,我国快递业务尚未形成较大规模,快递相关的运输需求不大,因此当时公路物流车的周期属性还非常强,2011、2012年经济增速大幅放缓对半挂牵引车的销量冲击很大,半挂牵引车的下滑幅度高于重卡行业平均水平,占比也从36%下滑至28%。但从2011年开始,随着电商的发展,快递业务规模开始高速增长,快递物流给物流类重卡带来了增量需求,削弱了物流类重卡和周期相关性,而且这部分增量需求一直在不断成长。对比半挂牵引车和行业整体的销量增速,可以发现从2013年开始半挂牵引车的增速持续好于行业平均水平,与此同时半挂牵引车的占比也在稳步提升,印证了公路物流车的增量需求使物流重卡与固定资产投资的相关性被削弱的过程。

(二)治超短期影响:运力不足、运价上涨,刺激公路物流车需求

工程类重卡和部分物流类重卡对应的用途决定了其销量与固定资产投资情况高度相关,而工程机械是另一个景气度与固定资产投资高度相关的行业。通过分析重卡和挖掘机的历史销量数据,可以发现两者的销售趋势在大部分时间保持了很高的一致性,但在2016年四季度两者走势出现了明显偏差,重卡出现了一波独立的热销行情。

我们认为,这次背离的主要驱动力来自于去年的公路治超新规。2016年9月21日起,交通运输部、公安部等多部门联合开展了新一轮治超行动,重点是统一车货总重限值认定标准,6轴牵引车的载货量由原来的55吨骤减至49吨,其余车型载货量相比以前也有不同程度的下降,一时间市场运力不足,运价上涨。

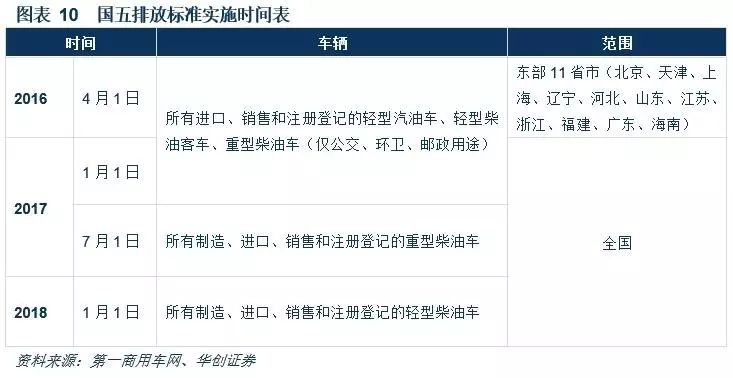

按照新的治超标准,6X4牵引车整体可比6X2牵引车多拉2吨,成为更具竞争力的车型。根据经销商调研反馈,往常牵引车的销量中6X2约占80%,6X4约占20%,而新政实施之后,二八比例易主,6X4的订单迅速增至8成多,用户更换新车型意愿强烈。同时,国家排放标准升级的时间窗口临近也起到了推波助澜的作用,在治超影响的推动下,很多原本处于观望状态的潜在客户纷纷下单购车,带动重卡销量的上涨。

(三)治超长期影响:产品结构升级,龙头主机厂、零部件厂受益

治超新规对重卡行业的影响不止是对销量一时的刺激,从长期看,治超还推动了重卡的产品结构升级。治超后单车运力下降,车主需通过提高速度、增加运次、降低故障率来提高经济效益,“大马拉小车”逐渐成为发展方向。

在欧美重型卡车市场,13升及以上排量的发动机占据着主力机型的位置,这些大排量车型主要用于高速物流运输,不仅能够满足运输的时效性,又能兼顾使用的经济性。而中国电商的快速发展也对国内的物流运输效率提出了更高的要求,顺丰、京东等公司纷纷推出当日达、次日达服务,在这样的趋势下,大马力中高端重卡的竞争力得到凸显。

各大重卡企业这两年竞相投放了大马力车型以应对市场需求的变化,如一汽解放J6P领航版、东风天龙启航版、中国重汽T7H、陕汽德龙X3000、上汽依维柯红岩杰狮畅途2.0等等。零部件厂商也相应地推出了大排量柴油机产品进行配套,如一汽解放J6系列配套锡柴6DM3 13升550马力发动机、中国重汽MAN汕德卡配套C7H MC13发动机、陕汽德龙X3000配套潍柴WP13升发动机等等。预计未来几年,新锐产品仍将陆续上市。

目前,我国市场上的大马力重卡主要集中在350-480马力区间,对应发动机排量在9-12升区间,而配备13升发动机、马力在500以上的重卡主要应用于大件运输行业,销量正在稳步增长中。

预计未来大马力重卡占比还将进一步提升,随着中高端市场逐渐被打开,重卡行业迎来产品结构的优化升级,在此过程中,龙头企业在研发实力和产品力方面的优势将进一步得到凸显,有望迎来单车价值量和市占率的同步提升。

2017年开年以来,宏观经济呈现出稳中向好态势,经济运行活跃程度明显超过去年,基建投资和房地产投资都有较好表现。二季度工程类重卡开始畅销释放出全国多地固定资产投资力度加大的信号。

根据国家统计局数据,2017年各地固定资产投资累计超过40万亿元。6月固定资产投资当月增速8.8%,环比提高0.9个百分点。6月基建和房地产投资增速分别为17.3%和7.9%,环比提高4.2和0.6个百分点。6月固定资产投资到位资金同比1.4%,1-5月为-0.1%,改善显著。预计后续固定资产投资将延续良好态势,继续带动重卡销量上升。

(一)基建投资有望继续保持较高水平

基建投资在经济增速中枢下移过程中发挥着重要的托底作用,在宏观经济平稳增长、中西部地区加速发展的背景下,上半年国内基建投资增长保持在较高区间。1-6月基建投资累计同比增长16.85%,高于去年全年15.71%的水平。从区域上看,西部省份表现最为亮眼,从项目类型看,交通领域的基建投资是主要推动力。

1

、我国西部地区基建投资潜在需求巨大。

我国西部地域辽阔交通不便,而西部的基础设施建设,尤其是交通设施建设关乎着国家“一带一路”战略的推进,因此势在必行。以新疆为例,2017年新疆自治区两会政府工作报告中指出,新疆将大幅加大固定资产投资力度,力争实现全社会固定资产投资15000亿元以上,同比增长50%。其中,以交通基础设施建设为重点:“十三五”期间,新疆将完成交通基础设施建设投资1万亿元,建设总里程约15.2万公里,其中高速公路约8500公里。2017年新疆自治区道路建设计划开工项目2933个、建设总里程约8.23万公里,总投资约7571亿元。2017年力争完成公路建设投资2000亿元、铁路建设投资347亿元、机场建设投资143.5亿元。

2

、下半年多地基建项目批复、开工加速。

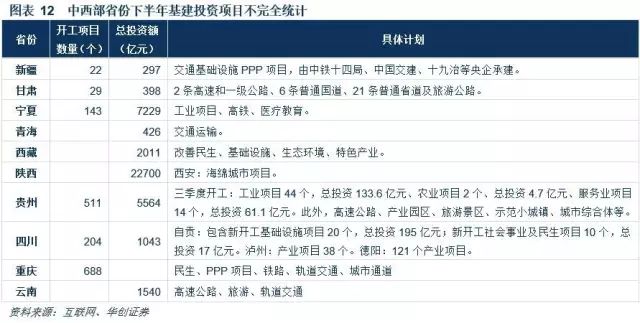

伴随地方债、国债发行加快,资金到位情况持续得到改善,地方基建投资项目批复和开工加速,根据整理统计,近期批复及开工项目总投资规模合计超2万亿元,对下半年投资规模构成有力支撑。浙江、安徽、四川等多个省份集中批复和开工一系列项目:浙江在7月举行扩大有效投资重大项目集中开工仪式,开工667个重大项目,总投资8030亿元,年度计划投资1553亿元;安徽公布五年公路、水路、铁路交通及民航建设体系建设规划,总投资高达9928亿元。项目类型方面,工业项目和交通领域基建投资是各省投资重点。

3

、一带一路、PPP

项目不断催化。

“一带一路”的推进正处于从中央倡导向地方落实过渡的阶段,西部的建设刚刚拉开序幕,新疆自治区已开工项目投资额占所有优先推进项目还不到40%,未来还有很大空间。此外,地方PPP项目需求正不断加大,落地率稳步提升。截至6月底,全国入库项目9285个,总投资额10.6万亿元,其中执行阶段项目619个,总投资额达1万亿元,落地率23.8%。贵州、山东、新疆、四川、河南项目数居前五位,合计超过入库项目的一半;市政工程、交通运输、片区开发三个行业项目数居前三位,合计超过入库项目的一半。预计未来“一带一路”和“PPP项目”两大主题还将进一步对基建投资项目立项及开工起催化作用。

(二)不必担忧房地产投资会造成拖累

由于国家对房地产市场调控政策趋严,年初市场预计2017年房地产投资增速大概率将下滑,拉动固定资产投资的压力将更多地落在基建投资上。然而2017年上半年,全国房地产开发投资50610亿元,同比名义增长8.5%,高于去年同期2.4个百分点,超出市场此前预期,并未对固定资产投资增速造成拖累。

房地产投资主要由施工投资和土地投资组成,其中土地投资并不会对上下游构成拉动作用,因此,在分析房地产投资对重卡销量的影响时,我们着重考虑施工投资的变化情况。而施工投资=施工面积×施工单价,当期施工面积=上期期末面积+当期新开工面积+当期净复工面积,其中

新开工面积是影响最大的变量

。

2017年1-6月全国房屋新开工面积85720万平米,同比增长10.6%,增速较1-5月提高了1.1个百分点。6月新开工单月增速14%,较5月大幅提高8.8个百分点,创6个月来新高。其中,上半年住宅新开工面积61399万平方米,增长14.9%。我们认为原因是三四线城市的火爆行情带动了房企新开工补库存的需求。

房企补库存意愿强烈,新开工层面补库存持续性强。

在2014开始行业持续去库存的大背景下,三四线城市销量在棚改、改善性需求和溢出性投资需求的共同作用下销售持续超预期,弥补了一二线城市的降幅,并刺激房企加大开工力度增加可售货值的意愿。但是考虑到当前土地市场火热,拿地价格上涨而销售价格不涨对开工节奏有所限制,因此后续新开工面积增速可能会保持平稳,同时也会使新开工层面的加库存周期被拉长

(

这是快速大放量和持续小放量的区别,总量并不受太大影响

)

,预计今年下半年至2018年上半年新开工表现仍将稳中有升。

(三)当前时点看重卡:站在复苏的起点而非繁荣的顶点

基于我们对下半年宏观经济稳中向好的判断,

我们认为当前重卡行业并非处于繁荣的顶点而是站在复苏的起点

。

我们可以将重卡简单的分为消费类物流(消费品/电商运输)、周期类物流(钢材煤炭等运输)与周期类工程三大类:首先,16年四季度起超售部分影响的的仅仅是消费类与周期类物流重卡,并不存在对工程类重卡的需求透支,而从中长期看,消费类物流仍处于持续景气的过程中,具备较强的成长性逻辑;其次,受基础设施建设投资力度加大与房地产投资高景气度影响,周期类物流与工程类重卡仍处于向上周期。

四、潍柴动力:坐拥重卡黄金产业链,全面受益于重卡景气周期

(一)公司概况

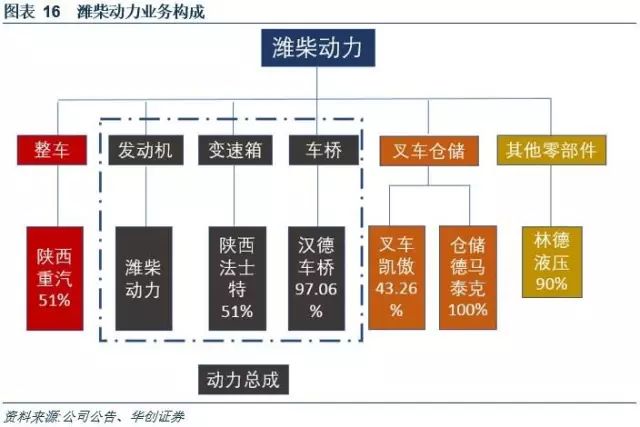

潍柴动力股份有限公司(SZ000338、HK2338)成立于2002年,是由潍柴控股集团有限公司作为主发起人,联合境内外投资者设立而成的企业,是中国第一家在香港H股上市并回归实现A股再上市的企业。多年来公司通过业务拓展和外延并购,打造了动力总成(发动机、变速箱、车桥)、整车整机(重卡)、叉车仓储、汽车零部件四大业务板块协同发展的产业格局,发展成为中国综合实力最强的汽车及装备制造产业集团之一。

公司实际控制人山东省国资委和山东社保基金通过山东重工集团和潍柴控股集团间接持有上市公司16.83%的股份。

(二)行业龙头竞争优势明显

1、公司深耕重卡黄金产业链多年

潍柴动力的传统主业是重卡及其动力总成。2015年以前,整车及关键零部件一直是公司营业收入的主要来源,占比在50%以上,但随着公司的多元化发展,整车及关键零部件在营收中的占比逐渐下降,2015、2016年分别为35.68%和40.23%。但是新业务盈利水平还在稳步提升的过程中,目前重卡及动力总成依旧是对公司净利润贡献最大的业务版块,2017年上半年净利润占比约70%。