孙怡 田小军

当前,出海已经成为国内互联网企业的发展浪潮,中国作为世界游戏版图的领军市场,移动游戏出海,无疑已经成为中国游戏发展的新一极。未来,机遇与挑战并存。更重要的是,伴随着全球化浪潮和一带一路政策红利,中国作为文化贸易大国,移动游戏出海在本土文化资源输出、文化传播和交流方面做出了有益的探索。未来,被称为第九艺术的游戏,也有望成为下一个出海的文化符号。

本报告主要关注中国移动游戏出海的细分市场,从市场发展、热点区域、潜力企业、产品表现、挑战壁垒、文化出海与文化交流等维度,试图展示在全球化发展的浪潮中,中国游戏出海的全景观察。(

《中国游戏出海全景观察白皮书》

全文查看地址请参见文末提示

)

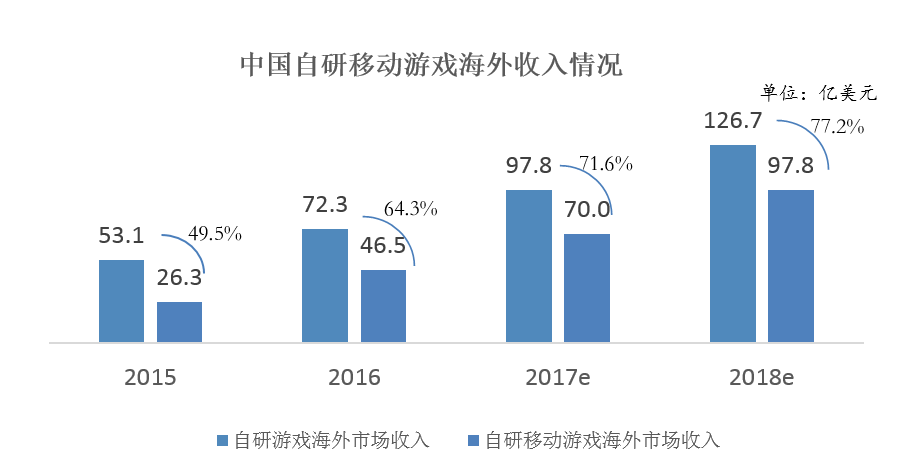

中国已晋升成为世界游戏版图的领军市场,但随着国内人口红利减退,行业集中度上升,监管政策趋严,中国游戏企业竞相出海掘金,已经成为中国游戏发展的新一极。而且,当前游戏出海表现不俗,尤其是自研移动游戏出海量收齐飞。

Newzoo全球游戏行业报告显示,

2017 年全球游戏市场总规模将达到1089 亿美元,其中,中国游戏市场规模为 275 亿美元,位居全球第一位。

自 2015 年起 , 中国游戏市场首度超越美国,成为全球第一大游戏市场,今年已是中国游戏市场规模傲居全球首位的第三年。伴随着中国游戏市场份额的提升、中国游戏公司体量增大,中国游戏市场在世界游戏领域的话语权凸显。尤其在移动游戏市场这一细分领域,中国表现则更加突出。

据游戏工委数据显示,2013 年我国自研游戏出海经历了跨越式增长, 增长率达 219%,随后开启了年均 10 亿美元以上的增长时代。而在移动游戏领域,这一趋势同样明显。

中国移动游戏出海产品的上线数量也从同期左右开始快速发展,并且基本保持着稳步增长态势。出海游戏收入占比逐年攀升,俨然已成为中国移动游戏市场创收的重要一极。

数据来源:游戏工委(2017年1-3月海外市场专题),腾讯研究院分析

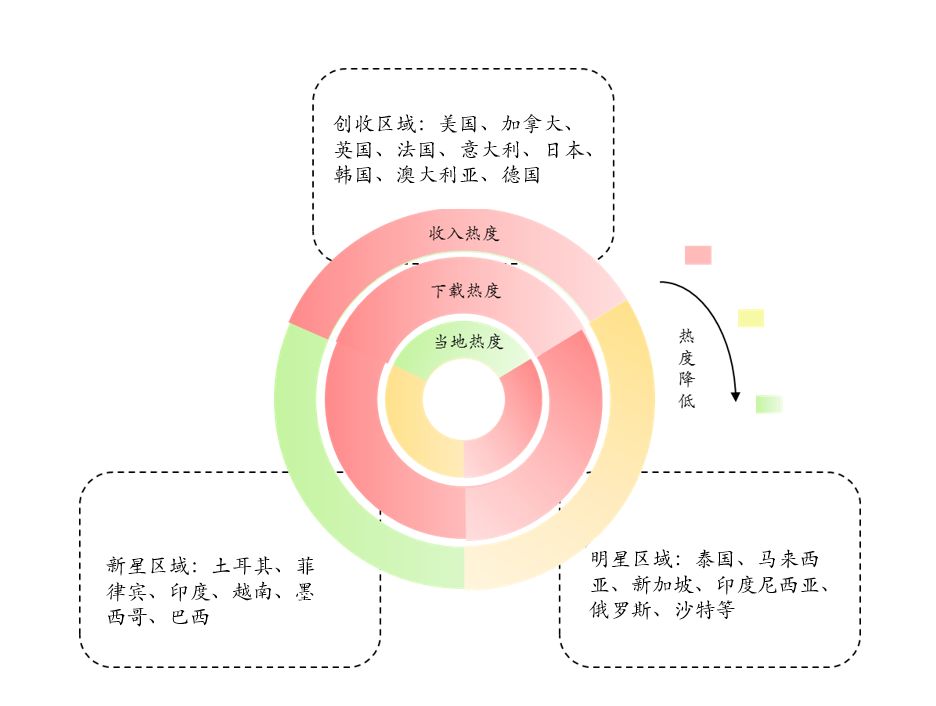

腾讯研究院基于分析6000+移动游戏出海应用数据,构建收入热度、下载热度和本地热度三类指标,洞察移动游戏出海的热点国家和地区分布,分析创收区域、明星区域及新星区域三类区域背后的移动游戏市场成熟度、本土开发商强势程度等差异因素。

移动游戏出海的三类热点国家和地区

收入热度的差异与移动游戏市场的成熟程度有较大关联,对于中国游戏出海具有双刃剑效应。一方面移动游戏市场的成熟意味着用户良好的付费习惯,海外游戏营收相对容易;但另一方面也意味着用户获取成本的高昂,进入壁垒较大。

从当地热度维度来看,与出海国家和地区的本土移动游戏开发商强势程度息息相关。除了研发实力的水平差异外,同样折射出热点区域文化折扣的差异程度,也进而影响着本地化的复杂程度。

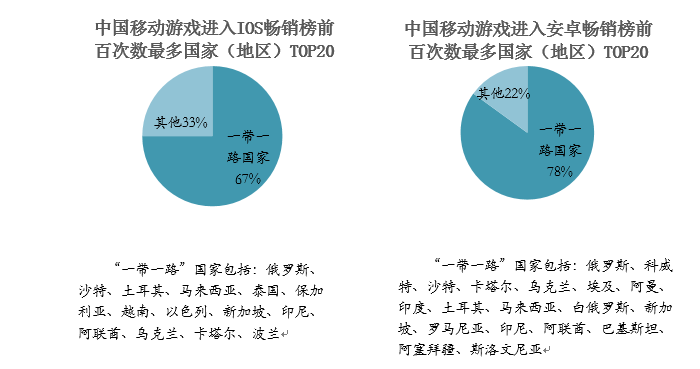

据腾讯研究院分析,在23 个游戏出海热点国家或地区中,共有10 个为“一带一路”沿线国家,占比达到43%。其中,60% 为明星国家,40% 为新星国家。更重要的是,中国移动游戏进入畅销榜 TOP100 次数最多的国家和地区中,绝大部分都是“一带一路”国家。

数据来源:白鲸出海平台,截至 2017 年 5 月 31 日,腾讯研究院分析

中国游戏企业沿着“一带一路”的路径,不断向东南亚、中亚、北非、东欧等明星或新兴国家/地区,输送成熟的游戏产品和运营方式,并以此为基础,潜移默化地提升中国的文化影响力。

从当前出海游戏企业来看,移动游戏巨头争相出海,但初创公司仍占主流。从端游时代为主的授权代理模式,到自研发行一体化、未来走向平台化趋势,游戏出海正经历从单向进口走向反向出口的裂变。

同时,资本出海也已经常态化发展,巨头布局、泛娱乐产业协同和硬件渠道等海外市场资源的先发联动,都为游戏出海营造良好的产业发展空间。

从出海应用来看,仍然遵循典型的 L 型分布原则,无论是营收还是下载量,都呈现二八分布的格局。

当然,在长尾化的游戏产品之外,头部明星产品也已经崭露头角,月收入已超过百万美元游戏达到数十款。从畅销榜成绩来看,中国移动游戏产品在海外 APP 畅销榜上也拥有一席之地。腾讯研究院基于6000+个出海游戏产品2017年5月实时数据统计得出,进入任一区域 IOS 或安卓畅销排行榜 TOP100 的产品超过 200 个,其中进入任一区域 IOS 或安卓畅销排行榜 TOP3 的游戏产品超过 20 个。