Q3

如期高增长,

Q4

销量有望环比持平

事件

公司公布

17

年三季报,

Q3

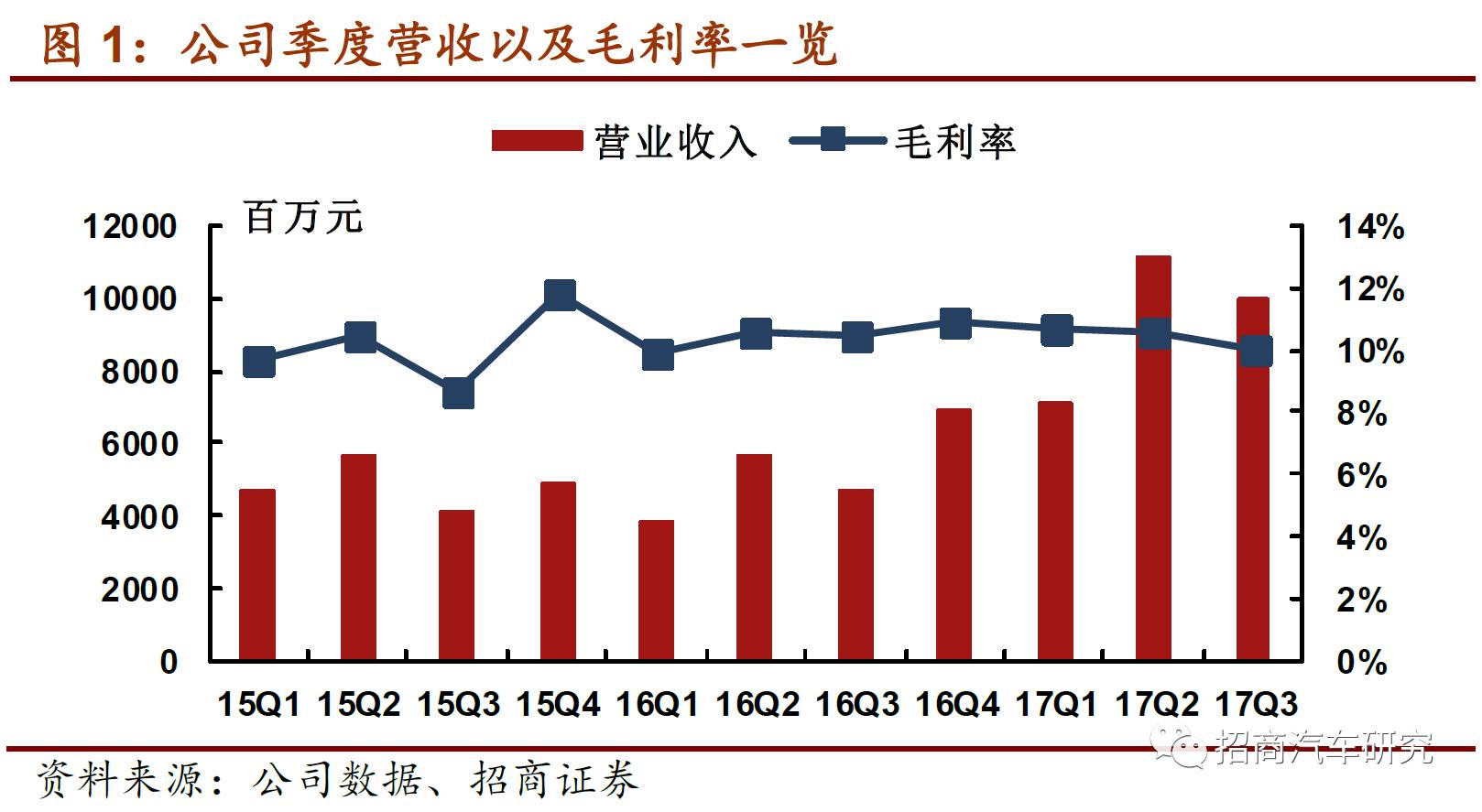

实现营收

99.5

亿(

+112.5%

);归母净利

2.33

亿(

+252.9%

)。公司

Q3

重卡销量

3.6

万(

+102.7%

),单车盈利

0.65

万(同比

+0.28

万);毛利率为

10.0%

(

-0.5pct

),三费率为

4.8%

(

-2.3pct

)。后续自卸车接力驱动重卡销量破百万,公司

Q4

市占率有望继续提升,全年销量预计达

13.6

万辆

;长期来看,重卡行业完成中期筑底开启

2-3

年景气周期,公司作为龙头显著受益。

维持“强烈推荐

-A

”评级。

评论

1、

Q3

业绩如期高增长,单车盈利及市占率继续提升

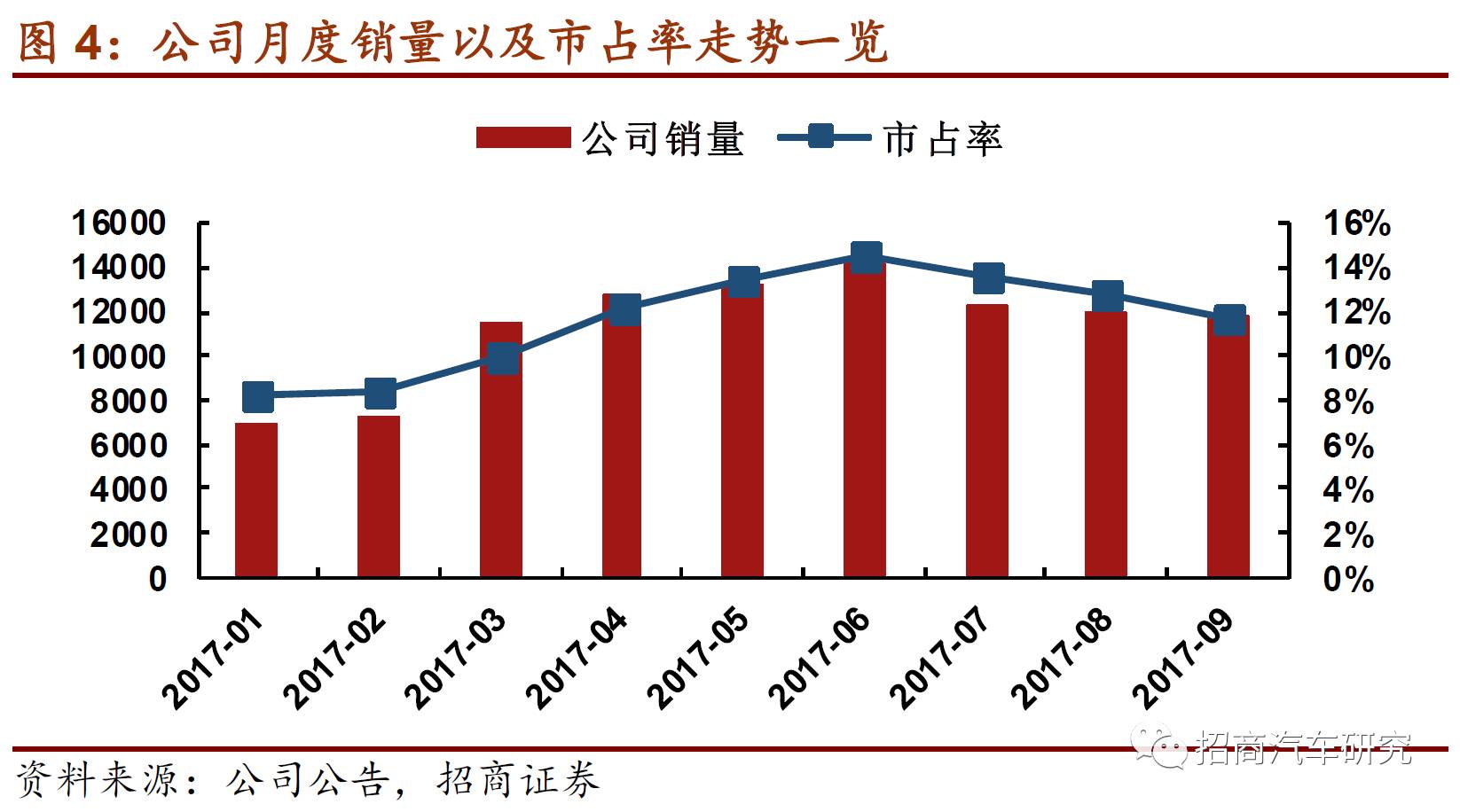

公司17Q3实现营收99.5亿(+112.5%),归母净利2.33亿(+252.9%),处于此前业绩预告区间中值。17Q3公司销售重卡3.6万辆,同比大增102.7%;市占率达12.6%,同比+1.7pct;单车盈利0.65万,相比16Q3提升0.28万,单车盈利能力显著提升。其中毛利率小幅下滑0.5pct至10.0%,主要系原材料钢材涨价所致;三费率为4.8%(-2.3pct),管理/销售费用率分别下降1.6/0.5pct,主要由于营收大幅增长规模经济显现。

2、

T

系列产品占比持续提升,产品结构上移改善盈利能力

公司

T

系列产品基于

MAN

技术平台开发,平均售价约

33

万,显著高于公司产品均价

24.5

万;

16

年

T

系列销量增速达

57%

,销量占比已提升至

30%

以上。在重卡行业大功率化、高端化趋势下,公司

T

系列产品销量将保持高增长,进一步提高产品单价与单车盈利能力。

风险提示:重卡行业销量不及预期

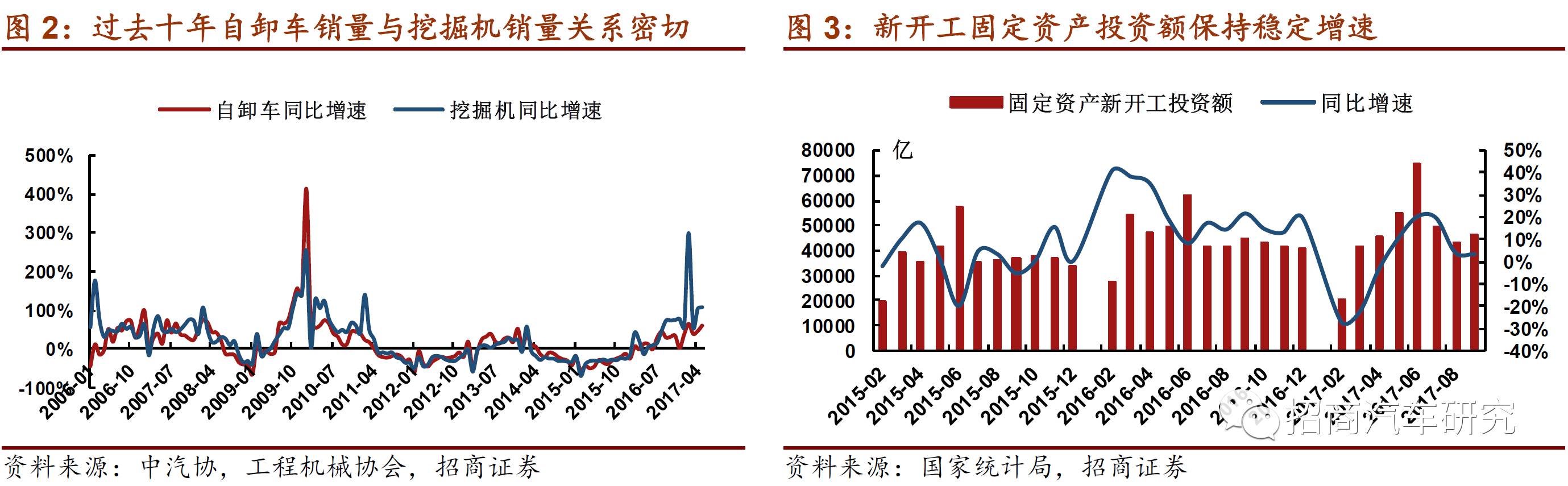

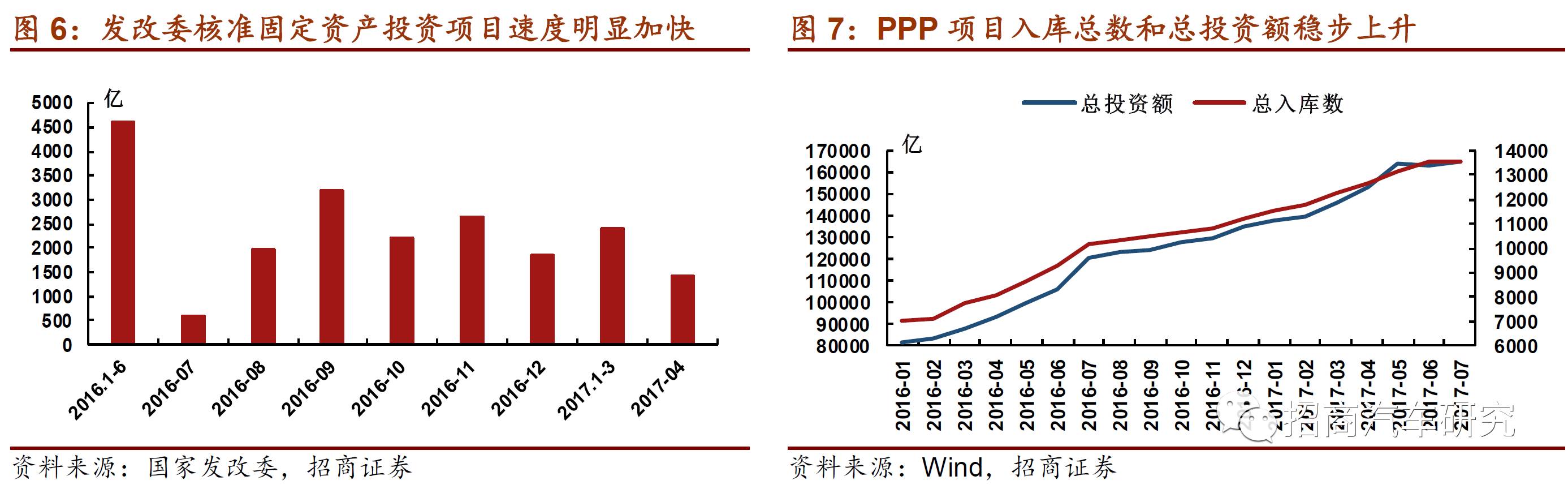

3、自卸车接力驱动重卡全年破百万,公司市占率有望继续提升

自卸车通常与挖掘机联合作业,从过去十年来看两者销量走势高度吻合,所属行业不同但可相互验证。17年1-9月挖掘机销售101934台,同比增长100.1%,有力支撑后续自卸车销量高增长。从下游的新开工固定资产投资额来看,自下而上传导到自卸车通常需要半年时间,目前新开工固定资产投资增速逐步企稳回升,6月增速20.5%、7月增速19.9%。我们预估下半年“自卸车+物流车”月销量中枢8万辆,全年重卡销量有望超110万辆。公司在自卸车领域保持绝对优势,水泥搅拌以及自卸车等产品订单依旧饱满,H2市占率有望维持在13%,Q4销量有望环比持平,全年销量预计达13.6万。

4、重卡行业已完成中期筑底,开启2-3年景气周期

重卡连接下游固定资产投资,与宏观经济周期密切相关,行业周期性突出;内生周期性因素在于重卡自身的更新需求,外生周期性因素在于宏观经济的景气度。上一轮重卡销量在10、11年时达到顶峰,根据5-6年的换购周期,重卡已进入换购升级的高峰期;下游固定资产投资自16年8月以来发改委核准固定资产投资项目速度明显加快,多个PPP项目入库对未来2-3年固定资产投资增速形成有力支撑。我们认为重卡行业在15年已完成中期筑底,目前处于周期性景气上行阶段,未来2-3年维持70-80万辆以上销量是大概率事件,公司作为行业龙头将显著受益。

盈利预测与评级

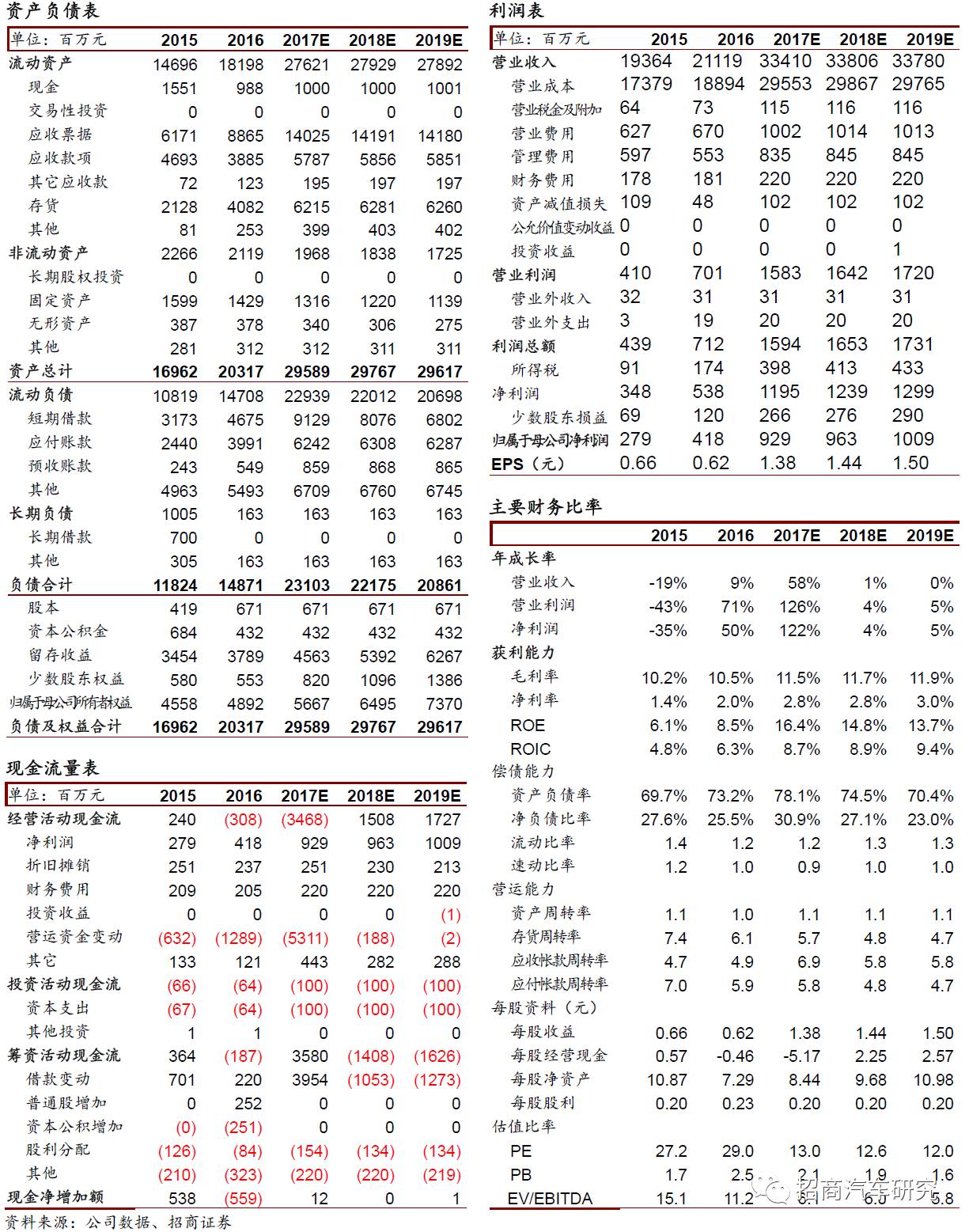

公司Q3实现营收99.5亿(+112.5%);归母净利2.33亿(+252.9%)。公司Q3重卡销量3.6万(+102.7%),单车盈利0.65万(同比+0.28万);毛利率为10.0%(-0.5pct),三费率为4.8%(-2.3pct)。后续自卸车接力驱动重卡销量破百万,公司Q4市占率有望继续提升,全年销量预计达13.2万辆;长期来看,重卡行业完成中期筑底开启2-3年景气周期,公司作为龙头显著受益。我们预计17-19年净利为9.29、9.63、10.09亿,对应EPS为1.38、1.44、1.50元,维持“强烈推荐-A”评级。

附:财务预测表

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关

汪刘胜,

1998年毕业于上海同济大学机械系,

7

年产业从业经历,招商证券研究发展中心从事汽车、新能源行业研究

10

年。

2008

年获得英国金融时报与

Starmine

(全球知名证券分析师专业评级机构)全球最佳分析师

-

亚太区最佳选股师奖,亚太区汽车行业分析师排名第三名;并入围新财富最佳分析师评选。

2009

年获水晶球奖项,新财富最佳分析师上榜,

2014

年获水晶球第一并获得新财富最佳分析师第二名,

2016

年获得新财富第五。

主要研究特点:客观、独立,准确把握行业发展规律,并综合经济的发展形势对行业的影响。

投资评级定义

公司短期评级

以报告日起

6

个月内,公司股价相对同期市场基准(沪深

300

指数)的表现为标准: