说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——供应响应支持经济增长稳定

高善文

郭雪松

2018

年

3

月

15

日

内容提要

1-2

月工业增加值增速回升,粗钢等实物产量反弹;同时

PPI

环比增速回落,螺纹钢等库存明显堆积,量升价落的组合显示经济主要受到了供应响应的影响。参照去年上半年供应响应时的表现,今年

1

季度工业增速可能略低于去年上半年

6.8-6.9%

的水平,强于下半年

6.2-6.3%

的水平,受此支持经济增长仍然稳定。

需求层面,

1-2

月投资增速回升,主要受到房地产投资增速反弹的拉动。从销售面积、新开工增速等数据观察,房地产市场继续处在短周期调整的趋势之中,

1-2

月地产投资增速回升的持续性值得担忧。

1-2

月,基建投资与去年年初相比,增速下降超过

5

个百分点。在赤字率收缩和整顿地方政府财政秩序的背景下,

2018

年财政支出力度放缓的可能性较大,相应的基建投资也将偏弱。

综合来看,经济在生产层面受到供应响应的支持,需求方面房地产投资的恢复存疑,基建投资走弱的可能性较大。海外经济延续恢复,出口对国内仍有所带动。这些使得经济增速仍能大体稳定,但

PPI

环比的回落仍要延续一段时间。

股票市场风格切换,创业板指数大幅走强。监管政策上,证监会表示支持新经济,开

通IPO快速通道,对市场风格切换有所影响。此外还需要留意的是,流动性层面,社融和M2增速裂口出现收窄,银行间流动性压力有所缓和,债券收益率下行。这些是否反映了金融去杠杆带来的流动性收紧开始缓和,值得进一步关注。一旦流动性收紧的压力缓解,权益市场风格割裂将趋于结束,市场对基本面的改善也将更加敏感。

风险提示:(

1

)贸易摩擦加剧;(

2

)地缘政治风险

一、供应响应推升工业生产,需求持续性仍需观察

1

、供应响应推升工业生产

最新公布的

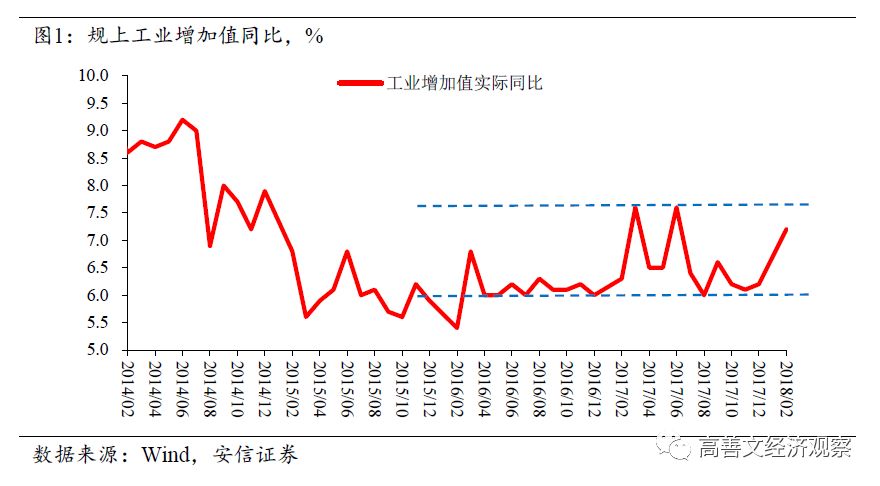

1-2

月规上工业增加值同比

7.2%

,较

12

月大幅反弹

1

个百分点,超出市场预期。

分三大门类看,采掘业增加值

1.6%

,比去年

12

月回升

2.5

个百分点;制造业同比

7.0%

,公用事业同比

13.3%

,分别回升

0.5

个百分点和

5.1

个百分点。

工业增加值增速的回升在物量数据层面也有体现,例如原煤、焦炭、粗钢、钢材、水泥等重要产品产量均有不同程度回升。

综合量价的表现,一方面工业增加值增速回升,粗钢等实物产量反弹;另一方面

PPI

和重要工业品价格回落,螺纹钢等库存明显堆积,量升价落的组合显示经济主要受到了供应响应的影响。

1

月下旬的报告中,我们曾提出,由于限产行业毛利率处在历史最高水平附近,高毛利可能驱动工业企业复产,供应层面的逐步响应可能会推升工业增加值的增速。

尽管受到限产政策的影响,供应响应发生的具体时间难以预测。但可以预期的是,如果

PPI

环比处于高位,刺激企业的生产意愿,随后一段时间供应响应发生的可能性较高。

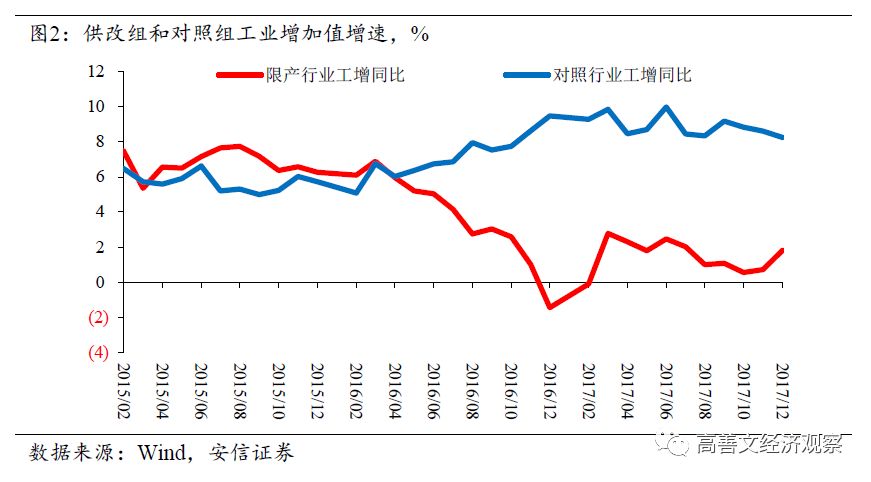

类似的供应响应情况在

2017

年上半年也曾发生过。期间,限产行业工业增加值增速回升,与对照行业工业增加值增速之间的裂口缩窄,并伴随着

PPI

环比增速的回落。

今年

1-2

月工业增加值增速的反弹与去年

3

月、

6

月工业增加值的跳升类似,幅度也比较接近。

为了剔除数据中可能存在的扰动因素影响,我们可以观察这

3

次工业增加值增速跳升时的“顶对顶”和“底对底”比较,其中或许都包含了供应响应以外的一些异常扰动。以此观察,

1-2

月

7.2%

的工业增速比去年

3

、

6

月份

7.6%

的水平略低;再比较工业增速跳升前的水平,去年

12

月

6.2%

的工业增速也比

2017

年

1-2

月、

5

月的

6.3%

和

6.5%

的水平略低。

从

2017

年供应响应时的数据模式来看,近期工业生产层面的供应响应将抬高一季度的工业增加值增速,但今年一季度平均工业增加值增速或许仍要略低于去年

1

、

2

季度

6.8-6.9%

的水平。

更进一步的衡量经济受到供应响应影响的程度,还需要等待分行业工业增加值数据,并比较限产行业和非限产行业工业增速的变化。此外,近期关于非采暖季限产的政策开始在邯郸等城市推行,政策的范围和力度需要留意观察。

2

、固定资产投资增速回升,持续性存疑

1-2

月固定资产投资同比

7.9%

,比去年

12

月回升

0.7

个百分点。

分项看,投资增速的回升主要受到房地产投资增速回升的拉动。

1-2

月,房地产投资同比

9.9%

,比去年四季度大幅回升

5.8

个百分点。

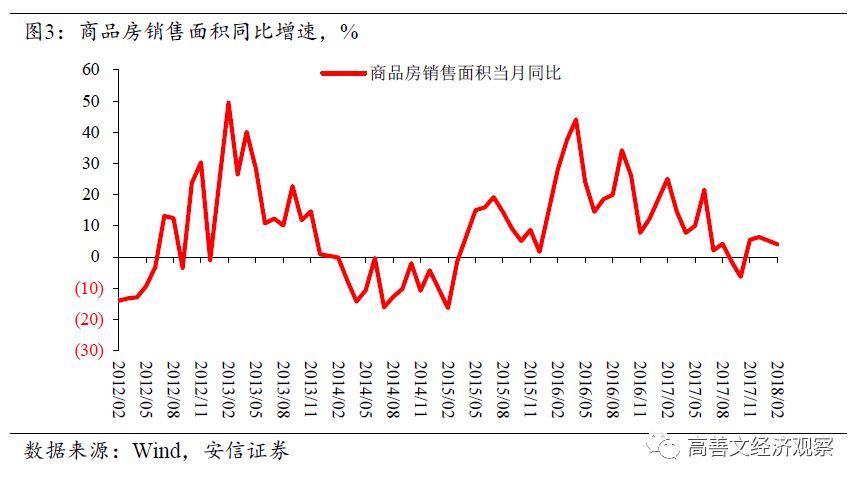

但其他房地产相关数据并未反弹。

1-2

月房屋销售面积同比

4.1%

,比去年

12

月下降

2.3

个百分点;新开工面积同比

2.9%

,比去年

12

月下降

5.1

个百分点。土地购置面积同比增速也有大幅回落。

尽管目前一线城市房地产市场的调整已经触底,但三四线城市房地产市场的调整仍然需要时间。在这一背景下,销售面积增速和新开工面积增速等数据所指示的方向显示,房地产市场继续处在短周期调整的趋势之中。我们比较怀疑

1-2

月房地产投资增速的回升受到了一些异常扰动的影响,例如由于整体房地产库存水平较低,开发企业有意愿加快在建地产项目的进度,以尽快满足预售要求,这在数据上就会表现为投资增速加快,但新开工和施工数据都不会受到影响。

1-2

月,统计局公布的基建投资(不含电力)同比

16.1%

,测算包含电力等投资在内的基建投资同比

11.3%

。

考虑到每年年初基建投资增速都有回升,以今年

1-2

月基建投资与去年年初相比,增速下降超过

5

个百分点。

在赤字率收缩和整顿地方政府财政秩序的背景下,

2018

年财政支出力度放缓的方向是比较明确的,相应的基建投资也将偏弱。

从政府工作报告和财政预算报告看,

2018

年全年赤字率调低至

2.6%

;地方专项债

1.35

万亿,较

2017

年上升

5500

亿,优先支持在建项目平稳建设。综合考虑棚改建设支出和

PPP

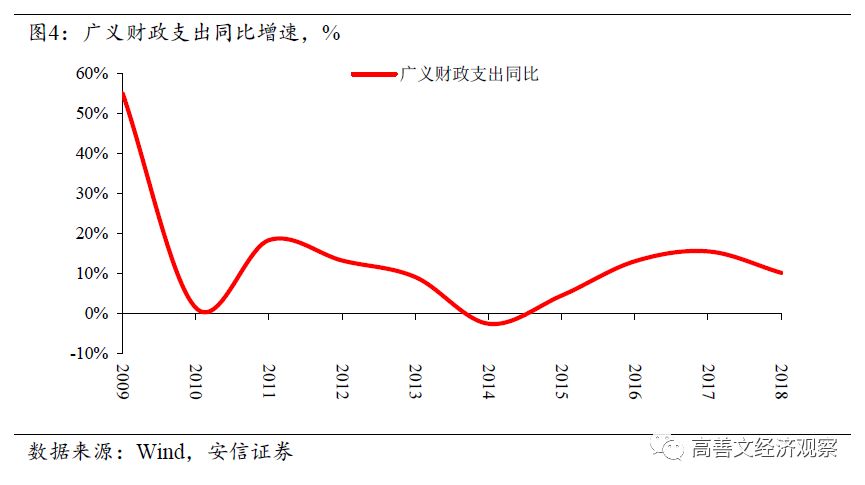

项目投资增速的放缓,测算

2018

年广义财政支出同比

10.2%

,比

2017

年大幅下降

5

个百分点。

最终广义财政的实施力度,还基本地取决于中央执行过程中的预调微调,即便

GDP

增长目标越来越淡化,但维持经济增长和就业的大体稳定应该仍然是政府的目标之一。

1-2

月社会消费品零售同比

9.7%

,比去年

12

月回升

0.3

个百分点,一定程度上消除了由于春节期间消费增速回落带来的担忧。从历史数据来看,当期收入是居民消费强弱最为重要的影响变量。随着收入的企稳改善,居民消费触底回升并在未来一段时间形成对经济的支持和推动,这一可能性值得考虑。

综合来看,经济在生产层面受到供应响应的支持,需求方面房地产投资的恢复存疑,而基建投资走弱的可能性较大。海外经济延续恢复,也能够为国内经济稳定提供一定支持,不确定性在于贸易摩擦是否会加剧。这些因素合力下,经济增速仍能大体稳定,但价格方面

PPI

环比的回落仍要延续一段时间。