1.1. 板块回顾:中小创强势反弹,小盘指数逆袭

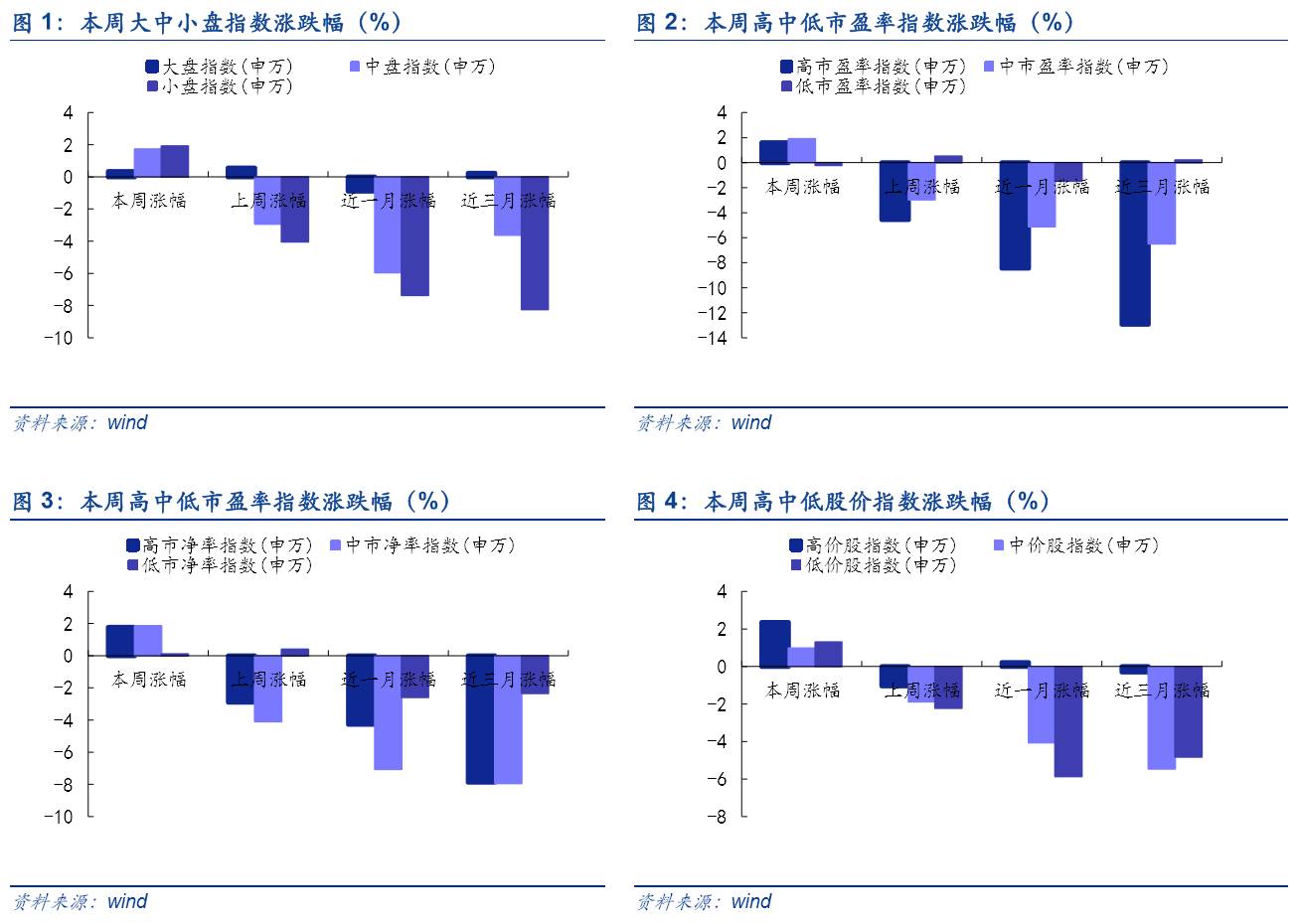

本周两市收涨,中小创强势反弹。本周上证综指上涨0.23%,收于3090.63点;中小板指上涨1.45%,收于6496.07点;沪深300指数上涨0.55%,收于3403.85点;创业板指数上涨1.49%,收于1801.08点。

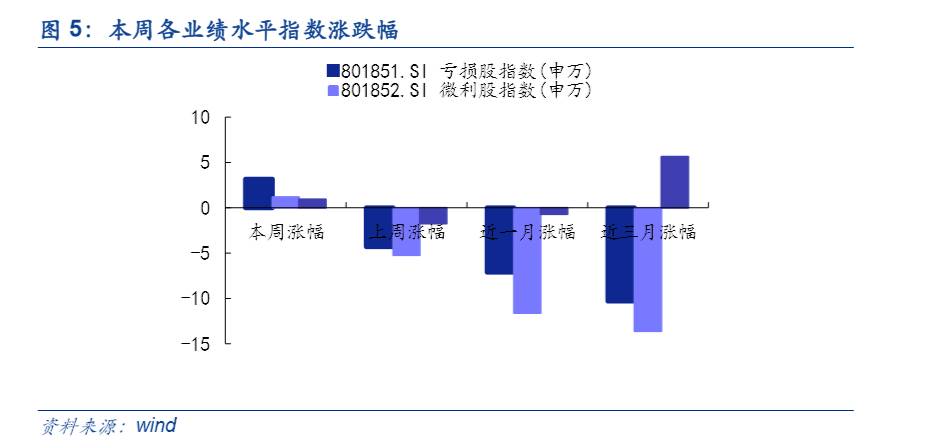

本周行情受益于监管缓和,小盘指数逆袭。监管的边际放松使得本周市场情绪进一步修复,本周中小创强势反弹,带动本周小盘指数(1.92%)逆袭大盘(0.34%)。同时,我们关注到本周市场偏好发生巨大改变,高估值(1.59%)、高市净率(1.76%)、高价股(2.34%)、亏损股风格指数(3.15%)更受青睐。我们认为短期市场偏好出现波动并不能干扰目前价值投资的主线,但必须予以重视。具体而言,周一,各市场指数延续反弹,微扬蓄势。“比特币病毒”带动网络安全走红,推动沪指逼近3100,启明星辰、飞天诚信等个股涨停;雄安板块表现亮眼,邮改带动湘邮科技受追捧,雄安概念股带动能源设备板块走高;人工智能携手生物识别带动电子元件板块上扬;一带一路峰会闭幕短期利好兑现,概念指数高开低走收跌。周二,两市强势冲高,中小创强力反弹涨幅均逾2%,创业板迎近7月最大涨幅。雄安继续保持强势号召力,与美丽中国和污水处理共同带动水务、机场、环保板块涨幅领先,高送转重归视野,共享汽车带动锂电池相关股票上涨,OLED表现亮眼继续造好电子元件。周三,市场开启回落,沪指小幅收跌止步四连阳,独留创业板微微飘红。页岩气和煤层气登顶,连同北部湾自贸区上涨,石化机械受益,带动采掘板块大涨,雄安、京津一体化持续走强,能源、科技相关个股持续受益。周四,受美股暴跌影响,两市低开全线下滑,重新开启震荡行情。可燃冰开采带动页岩气和煤层气大涨,带动石化机械、中海油服等油气开采概念股涨停,能源、石化持续走高,雄安前几日风光不再,携手京津冀一体化领跌,个股大幅下杀带动股指走弱。周五,沪指缩量收涨,中小创继续下跌,倒V成型。页岩气和煤层气继续领跑,能源油服板块大涨,雄安继周四休整后再起,东方能源涨停,家电、酿酒白马股表现活跃,家电、食品饮料板块涨幅居前,而次新股刺心,高送转转向,双双回调。

1.2. 行业回顾:采掘荣登榜首,家电白酒分化

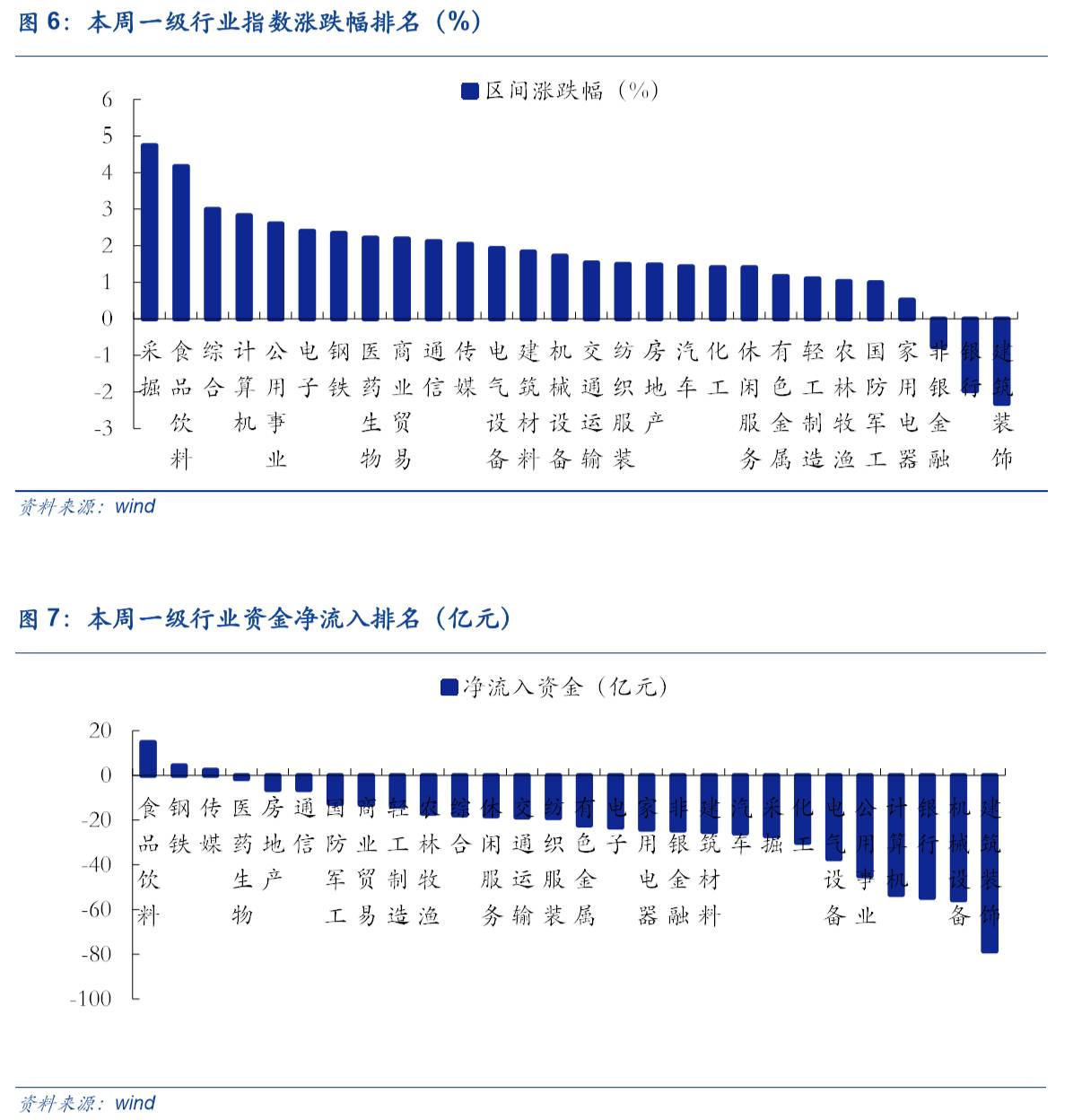

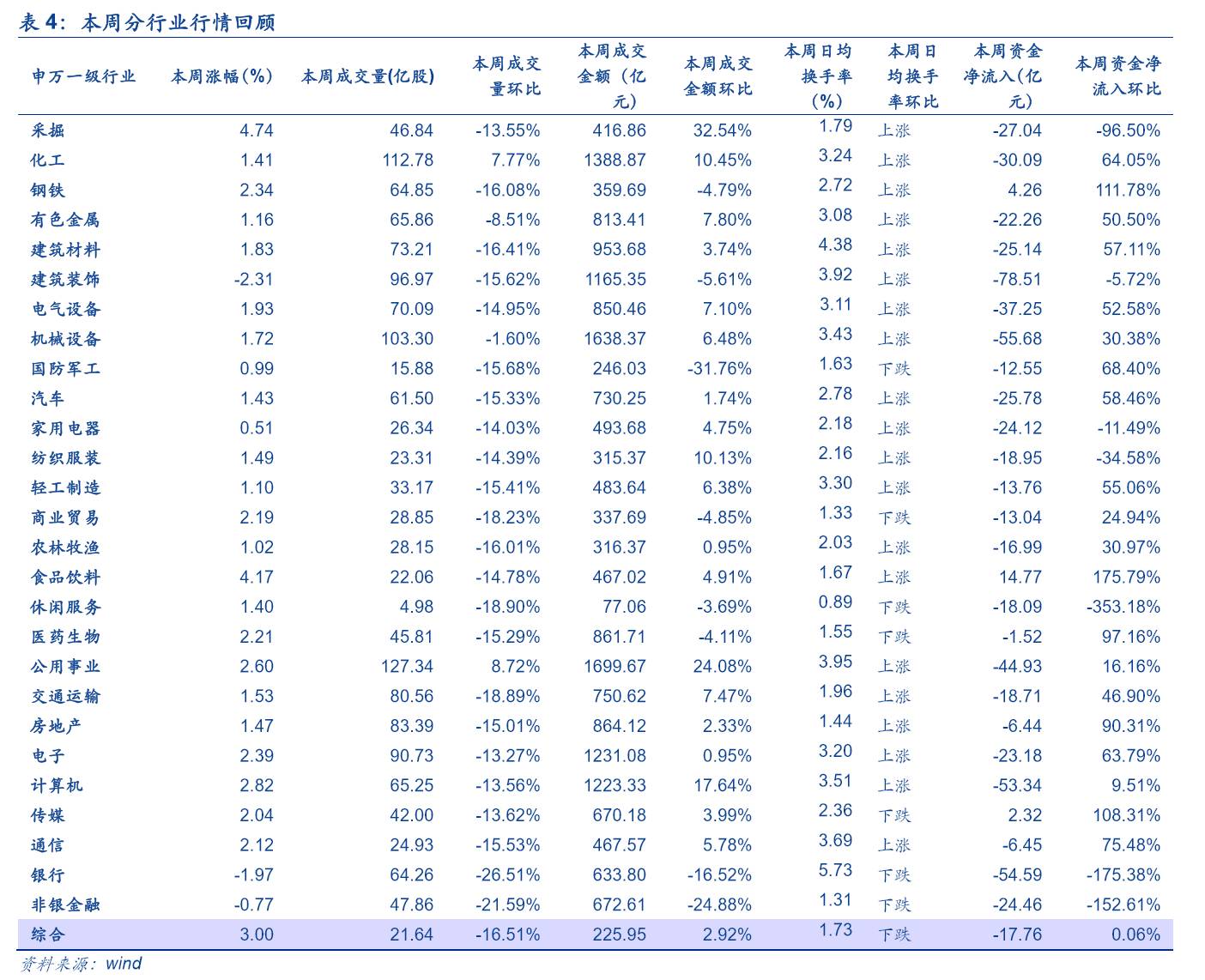

本周申万一级行业涨幅前5的是采掘(4.74%)、食品饮料(4.17%)、综合(3.00%)、计算机(2.82%)、公用事业(2.60%);跌幅前五的是建筑装饰(-2.31%)、银行(-1.97%)、非银金融(-0.77%)、家用电器(0.51%)、国防军工(0.99%)。

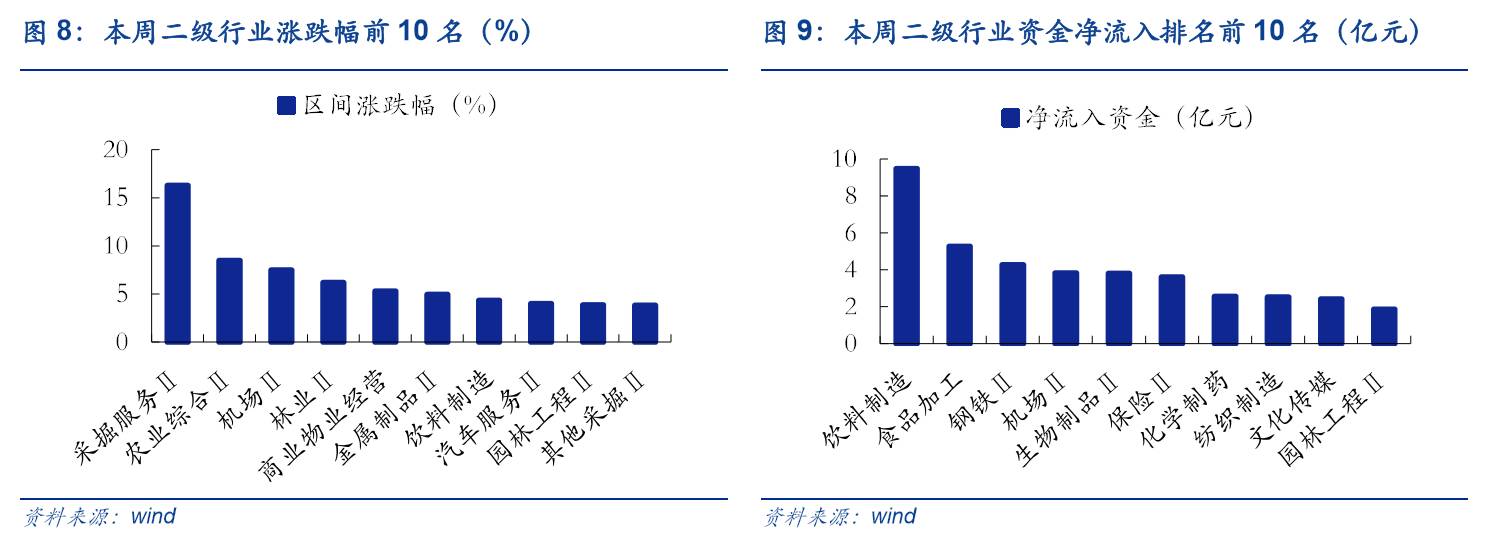

本周采掘荣登榜首,关注食品饮料(白酒)和家用电器分化。本周受大盘带动,大多数行业涨幅明显。其中,本周采掘涨幅居首,主要受页岩气和煤层、油气改革带动能源设备、石化油服大涨,后续可持续关注;上周领涨行业银行和非银金融涨幅本周垫底。其次,从二级细分看,本周采掘服务涨幅遥遥领先,基础建筑、房屋建设涨幅居后,饮料制造、食品加工等行业出现较为明显的资金净流入现象。值得注意的是前期表现高度一致的食品饮料(白酒)与家电出现分化。具体而言,食品饮料(白酒)涨幅第二(区间上涨4.17%),资金净流入14.77亿元,龙头茅台股价破440元,持续创新高;作为抱团品种的最弱一环(电子优于白酒优于家电,详见短期反弹,结构调整——市场周报),家电涨幅行业倒数第四(区间涨幅0.51%),资金净流出24.12亿元,龙头美的集团、老板电器和苏泊尔等白马股遭高管减持,股价下跌,4月家电产量也引发市场对于抱团取暖持续性的质疑(4月彩电、家用电冰箱、空调、家用洗衣机的产量分别下跌13.05%、下跌9.71%、上涨3.32%和下跌16.82%。除了空调季节需求高峰即将到来,生产商选择继续微幅增产外,其余家电厂商均不同程度下调产量。)。我们认为站在所谓中国版“漂亮50”的角度,市场对于家电和白酒两大领域配置价值的认同并没有本质分歧,因此抱团取暖若行将结束,那么原因更有可能来自外部冲击(风格切换等),而非内生(估值过高等)。进一步,在价值投资的基调下我们并不否认目前家电和白酒仍有一定的配置价值,短期内消费行情并不会结束,但任何抱团松动的迹象都需要格外重视。此外,本周受网络信息安全迎短期利好,计算机一改颓势,涨幅靠前,我们预计热点后劲不足概率大;估值明显处于低位的传媒领域区间资金净流入靠前,市场关注度开始回升。正如此前我们强调的,后续需要持续关注如同精品剧、手游等高景气低估值细分领域。(详见传媒比计算机和通信好在哪里?——行情和估值跟踪周报)

1.3. 主题回顾:雄安回归,油气领先

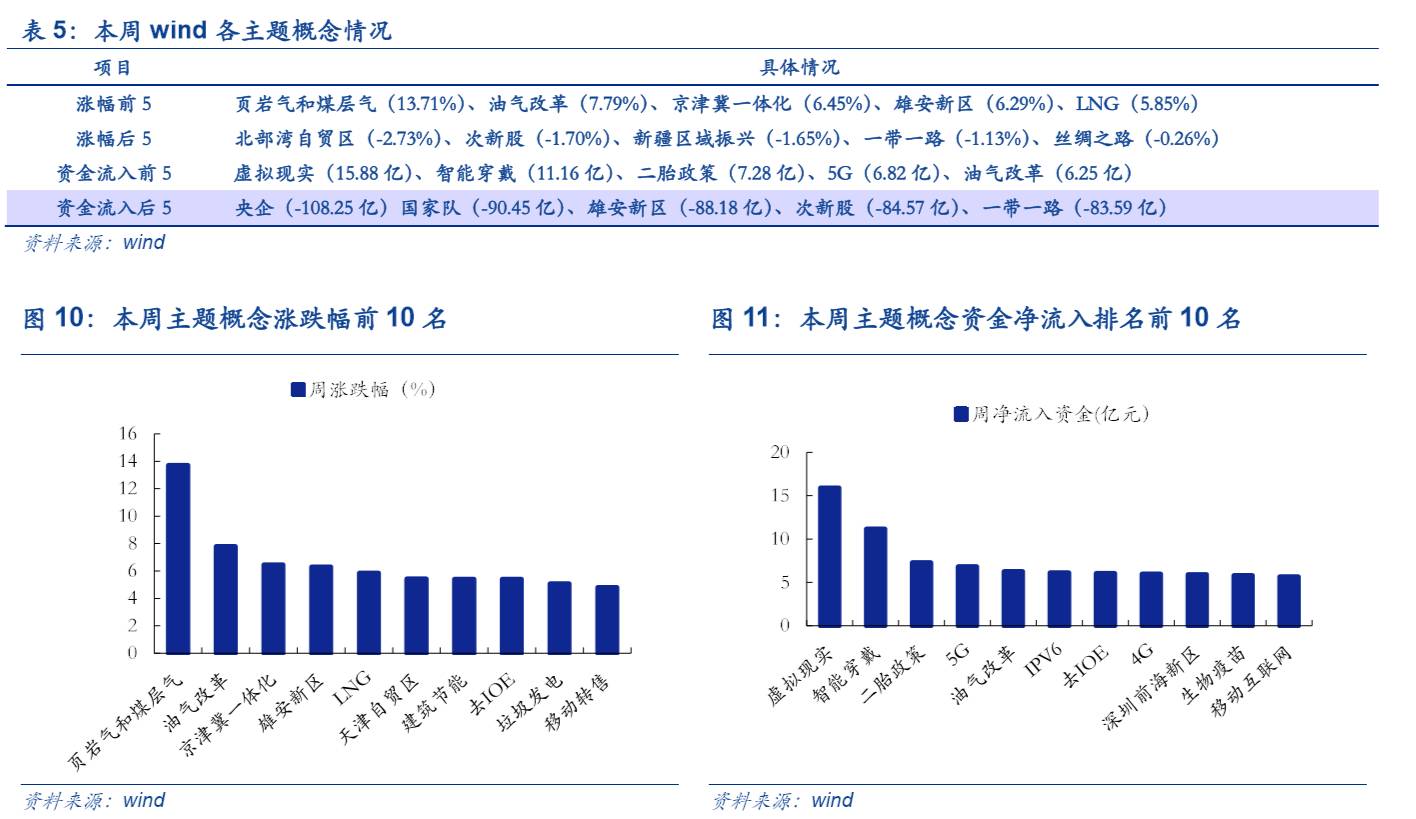

本周主题涨幅前五的是页岩气和煤层气(13.71%)、油气改革(7.79%)、京津冀一体化(6.45%)、雄安新区(6.29%)、LNG(5.85%);跌幅前五的是北部湾自贸区(-2.73%)、次新股(-1.70%)、新疆区域振兴(-1.65%)、一带一路(-1.13%)、丝绸之路(-0.26%)。

本周雄安回归,页岩气和煤层气一跃而起。本周龙头热点集中,可燃冰首次试采成功,强势拉动油服设备个股,页岩气和煤层气稳居概念首位,油气改革、LNG紧跟其后,领涨主题概念,我们认为中国海域首次可燃冰试采成功是起点,短期建议关注受益逻辑最为直接的海上采掘设备;中长期建议关注LNG产业链,一方面,可燃冰的商用可行性提高引起市场对于LNG的关注,另一方面,天然气行业政策扶持力度较大,在此前出台的《天然气展“十三五”规划》、《2017年能源工作指导意见》和《关于加快推进天然气利用的意见》均要求要重点发展LNG行业,预计即将出台的油气改革方案中也将重点理顺LNG的下一阶段的发展思路。同时,本周雄安主题携手京津冀一体化强力占据大众视野,邮改试验区、共享汽车发展先行区、安新县医疗项目落地等轮番推动,后续持续期待新的催化剂(详见《安“满月”,三视角再观“千年大计”—雄安新区专题系列之四》)。值得提醒的是本周次新板块受冷,谨慎之余值得挖掘结构性机会。另外,前期被主题政策重点覆盖的一带一路、丝绸之路、新疆区域振兴等本周齐跌,一带一路相关概念走低充分印证我们之前观点:即短期来看,一带一路阶段性利好充分兑现,配置需求趋弱;中长期来看,高峰论坛达成270余项成果未来将逐步落实,会有持续的新的催化剂出现,资本市场会看到更多相关公司的订单和业绩逐步进入加速释放阶段。

1.4. 风格回顾:成长领涨,金融回落

本周中信成长风格指数环比上周上涨2.68%;中信消费风格指数环比上周上涨2.11%;中信周期风格指数环比上周上涨1.57%;中信稳定风格环比上周下跌0.03%;中信金融风格指数环比上周下降0.75%。

本周成长领涨,消费行情短期仍将持续。本周市场情绪受监管边际放松触底回升,在市场整体反弹中银行和非银金融防御性能价值降低,金融板块成交金额环比骤减13.45%。同时,本周周期风格反弹,充分验证我们在5月行业配置月报中提出的观点,在周期股并未出现明确拐点的情况下,需要留意估值回落后可能出现的反弹机会,密切关注钢铁、有色和机械行业(详见重在价值,胜在防御——5月行业配置月报)。此外,本周消费风格回升明显,我们反复强调在弱市重质,强调价值投资的基调下短期消费行情并没有结束,除在家电和白酒抱团以外,非家电和白酒消费中医药和休闲服务的龙头配置价值亦不容忽视(详见【安信策略】当下消费除了家电白酒还可关注哪些?——行情和估值跟踪周报)。值得注意的是本周成长风格亮眼,量价齐齐上涨,整体已有起色,我们认为整体风格切换概率仍较低,纯价值配置的重要程度正在缓步下滑,价值成长的趋势不容忽视。

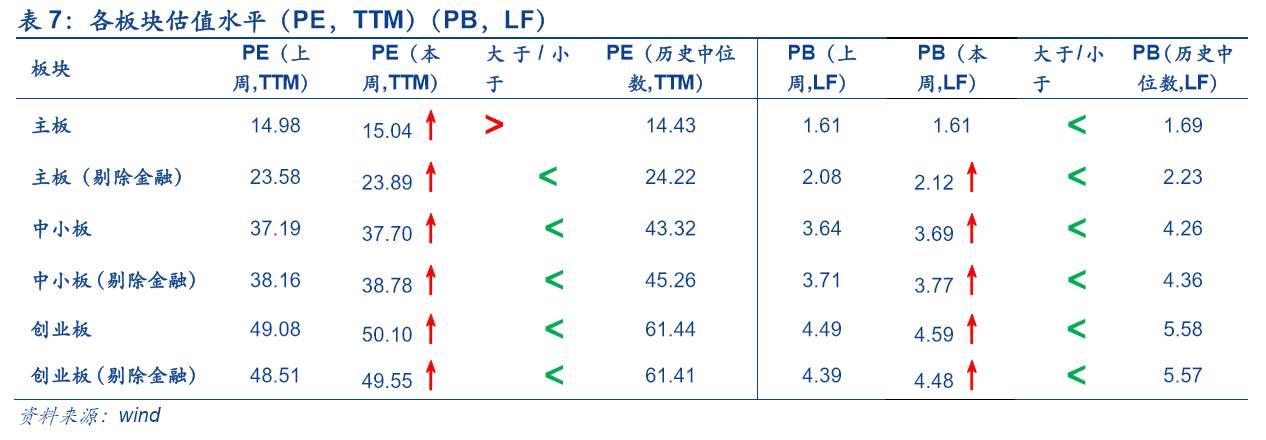

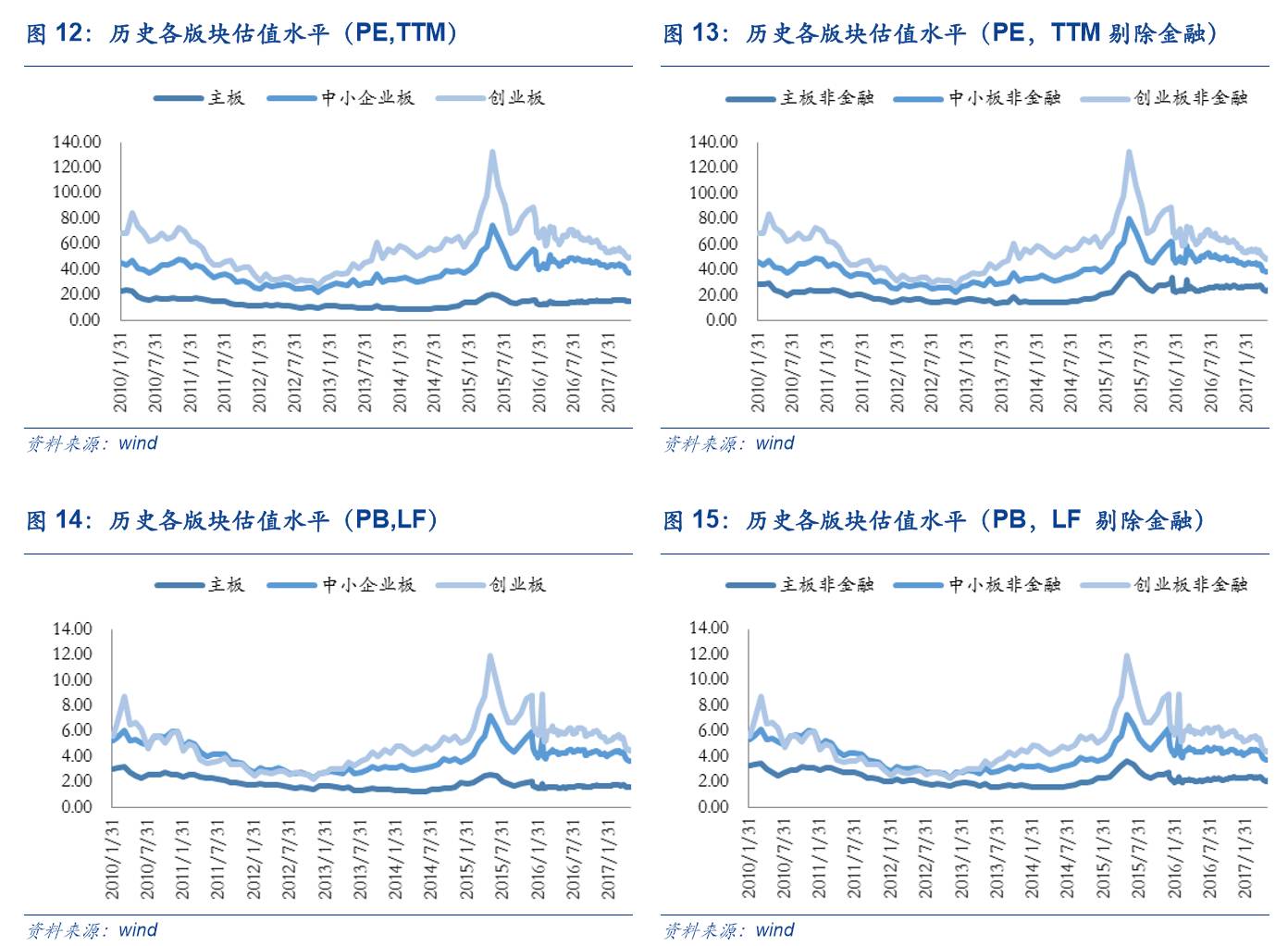

2.1. 板块变化:板块普涨,中小创偏低

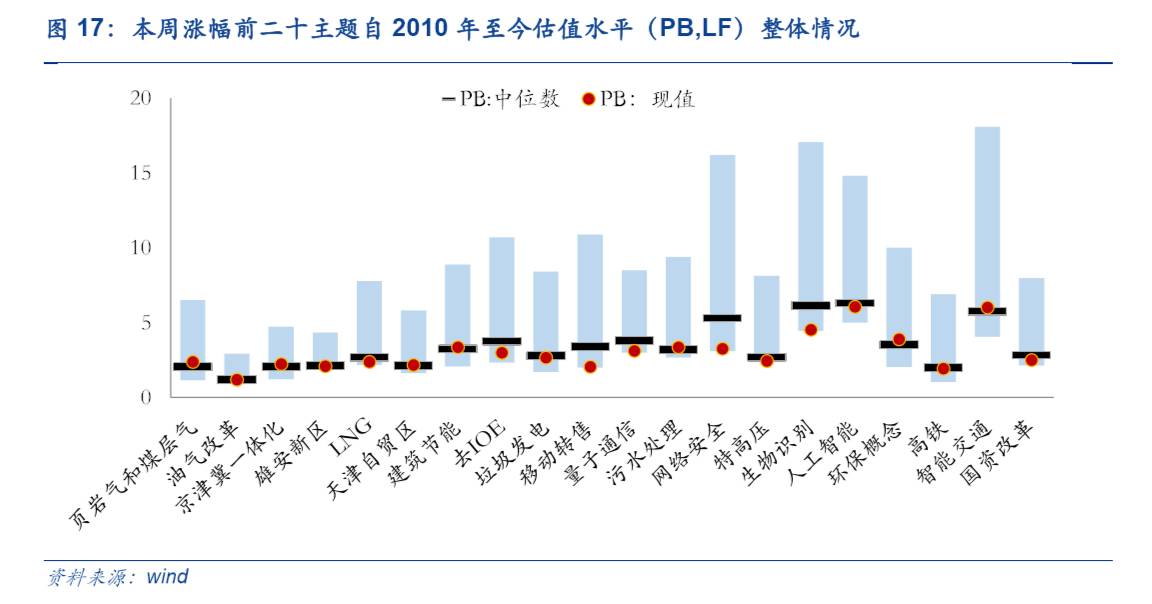

2.2. 主题变化:页岩气提升,次新股下滑

本周wind概念类主题中PE较上周明显上升的有页岩气和煤气层、雄安新区、LNG、去IOE、智能穿戴等;明显下滑的有北部湾自贸区、次新股、债转股、水利水电建设、高铁;明显高于中位数的有页岩气和煤气层、高端装备制造、风力发电、新能源、核能核电;明显低于中位数的有股权转让、智能汽车、共享单车、军民融合、粤港澳自贸区。

本周wind概念类主题中PB较上周明显上升的有页岩气和煤气层、天津自贸区、智能交通、LNG、去IOE等;明显下滑的有一带一路、丝绸之路、高铁、北部湾自贸区、次新股等;明显高于中位数的有粤港澳自贸区、中日韩自贸区、页岩气和煤气层、PM2.5、OLED等;明显低于中位数的有智能穿戴、移动转售、网络安全、智能汽车、体育。

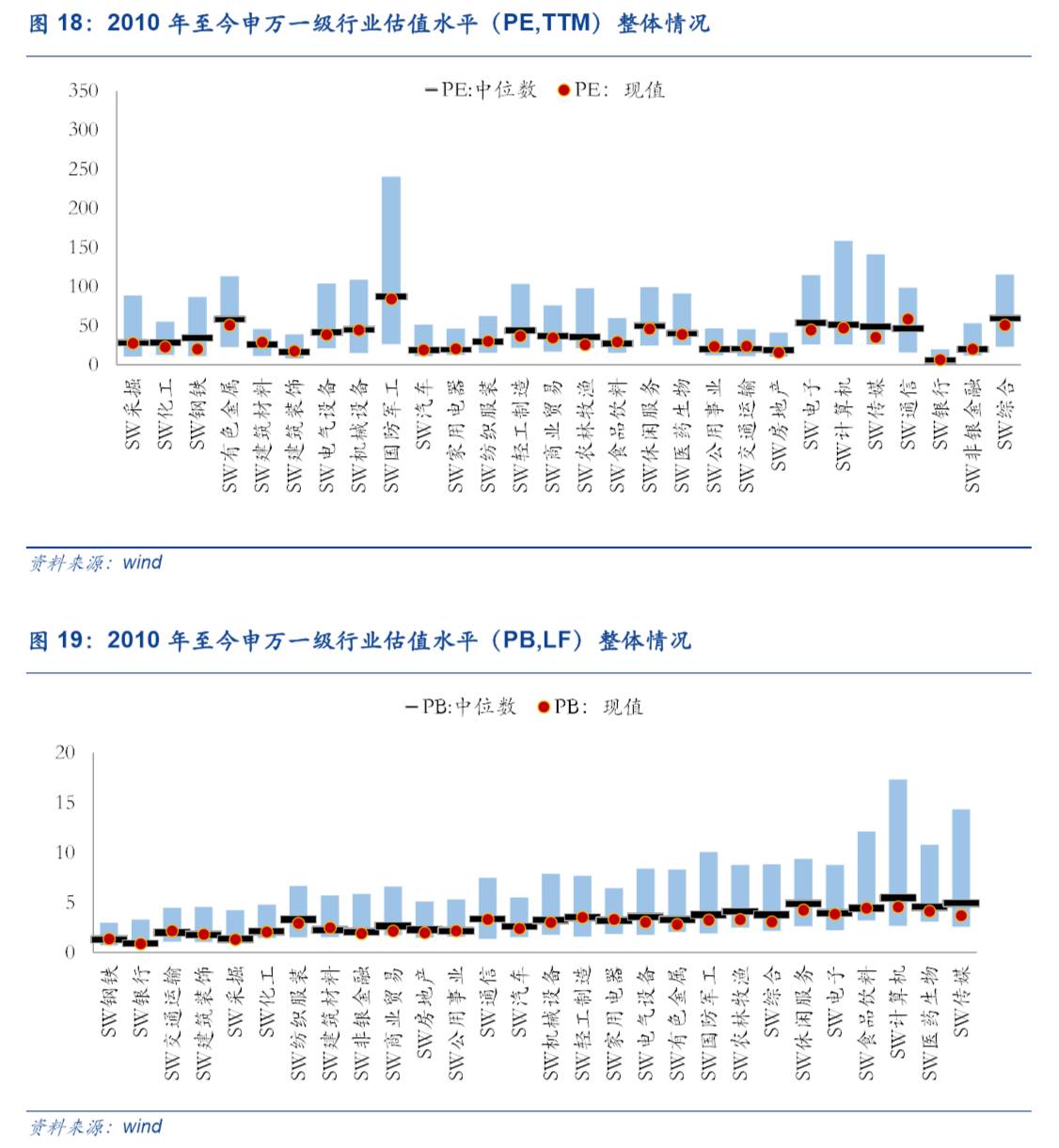

2.3. 行业变化:计算机攀升,非银回落

本周申万一级行业中PE较上周明显上升的有食品饮料、计算机、商业贸易、综合、钢铁等;明显下滑的有建筑装饰、银行、非银金融;明显高于中位数的有通信、公用事业、交通运输、建筑材料、建筑装饰;明显低于中位数的有钢铁、传媒、农林牧渔、化工、房地产、电子。

本周申万一级行业中PB较上周明显上升的有钢铁、商业贸易、食品饮料、计算机、综合等;明显下降的有建筑装饰、银行、非银金融;明显高于中位数的有建筑材料、建筑装饰、交通运输、钢铁、家用电器;明显低于中位数的有传媒、商业贸易、综合、农林牧渔、计算机等。

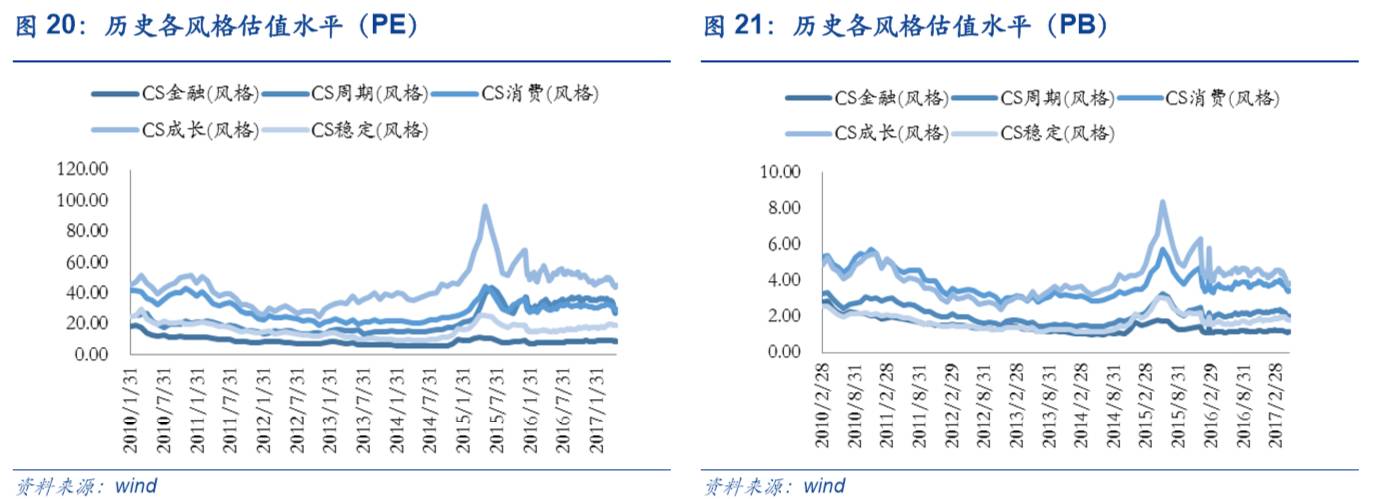

2.4. 风格变化:消费上升,金融回落