从楼市复苏的速度看,

发病率越低,复工率越高,经济复苏越快,楼市复苏也越快

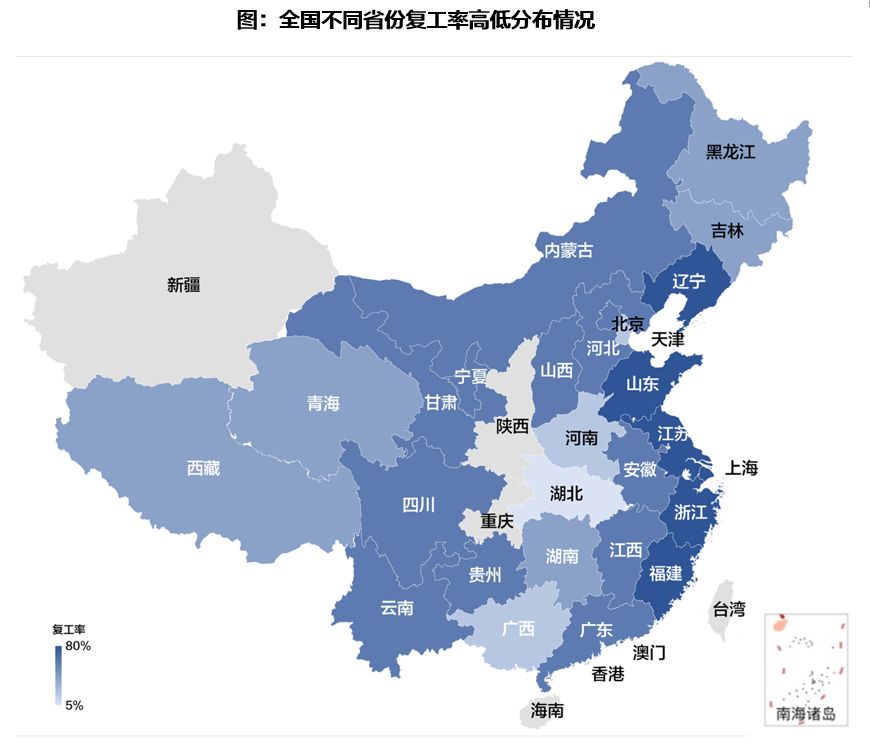

珠三角>长三角>环渤海>中西部

全国复工率珠三角(75.16%)>长三角(58.86%)>京津冀(27.89%)

全国楼市的复苏率基本也沿袭了上述的比例

点名表扬以下9个城市

深圳、成都、福州、苏州、杭州、淮安、扬州、嘉兴、汕头

楼市成交表现已然达到甚至超过2019年4季度的平均水平,可谓完全复苏

一线城市中深圳市场率先回暖

目前商品住宅成交已经高于去年四季度水平,

二手房周成交量达到疫情前周平均成交量7成水平

紧随其后的是上海楼市

95%的售楼处已正常开放

售楼处来访量已达到去年日均来访量的112%,

被积压的置业需求正在随着疫情的褪去而释放

重点二线城市中

成都、苏州复苏动力强劲

成都楼市已然回暖甚至转向火热,节后“万人摇”项目重现——恒大天府半岛中签率不足1.5%;

一言以蔽之,成都的楼市目前已经不是复苏,而是涨价了。

苏州楼市快速复苏得益于三大因素——政策支持、人才引进、固有需求充裕。

以上两个城市的回暖势头仍将强势延续,全年成交量稳中有升。

而福州、杭州的复苏实质

则与上述两个城市有一些些区别

杭州福州的复苏,是年前充分蓄客的红盘推货拉动成交数据向好,是蓄客项目集中推售或延迟备案带来的网签。但当地市场整体仍存在明显冷热不均现象,后续成交会出现明显的回调。

一言以蔽之,杭州福州,虽然网红盘多,但冷清盘也多,无人问津的售楼处比比皆是,尤其远郊、低密、大户型等走量缓慢,后市如何仍有待进一步观察,这两个城市的快速复苏和成都/苏州的快速复苏略有不同。

长沙,作为中国省会城市中最后的几方洼地,涨不动,也跌不动,从未死去,也谈不上复苏,不动如山就是它!

重庆、宁波、济南等楼市复苏动能稍显不足,案场到访率、加推项目去化情况较疫情前都有明显差距。

重点三四线城市中,淮安、嘉兴、汕头、扬州等4个城市过去三周的成交面积已经达到甚至超过了去年四季度的正常水平。

以复苏翘楚嘉兴及苏南大部分城市为例,成交量基本接近去年12月水平,楼市、地市运行迅速回归正轨,市场信心加速建立,表现较好。