(本文节选自国信证券经济研究所7月24日发布的研究报告)

基本观点

中国信达(HK:01359),是市场中独特、珍贵的标的。

它就像是对中国未来经济的一个超低风险的对冲期权——极低的估值水平,无论未来经济状况如何,都是一个大概率的胜出选择。

从市值表现上,中国信达当前还没有伴随金融行业完成丝毫的估值修复。对此,以下三个现象格外值得关注:

1、2016年,信达的净资产规模大幅提升,这是由于经济企稳后处置收益大幅提升的结果,而且我们相信这一趋势2017年正在持续。

2、此刻的市场环境较2016年初相比天壤之别。16年初,大宗商品牛市行情还没有走出,而2016年下半年至目前,原材料、资源品企业的盈利能力大幅改善,这是我们认为估值将修复的确定性基础;

3、2017年,我们认为中国信达无论是在资产端,还是处置端,都会有更好的表现,表现在负债表上,净资产增速依旧会保持高速增长,这是我们认为市值端可以保持持续上涨动力的支撑。

中国信达业务有三大类:

1、不良资产经营业务:主要包括传统类不良债权资产经营、附重组条件类不良资产业务和债转股资产经营以及问题实体的托管清算、重组服务等;

2、投资及资产管理业务:包括自有资金投资、资产管理、咨询和财务顾问业务;

3、金融服务业务:主要包括银行、证券、期货、基金管理、信托、融资租赁和保险业务。

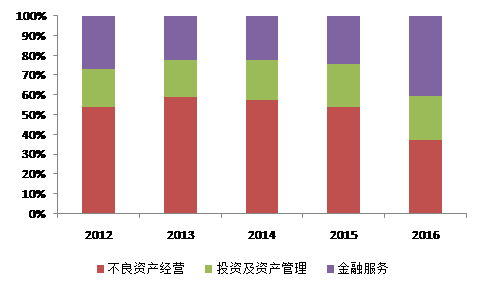

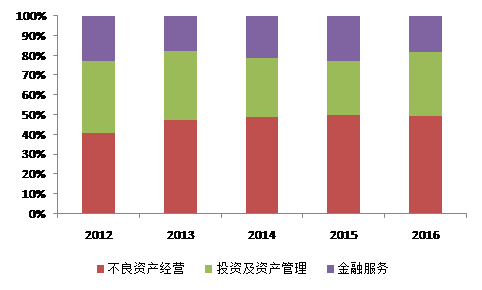

各业务的总资产、净资产构成如下(点击可看大图):

总资产构成 |

|

资料来源:公司财报,国信证券经济研究所整理

|

净资产构成 |

|

资料来源:公司财报,国信证券经济研究所整理

|

由于公司2016年收购了香港南商银行,因此总资产中,金融服务板块有了较大幅度的占比提升;

各业务的收入、税前利润构成如下(点击可看大图):

业务收入构成 |

|

资料来源:公司财报,国信证券经济研究所整理

各业务分部的负债率如下:

|

各分部资产负债率 |

资产负债率 | 2012 | 2013 | 2014 | 2015 | 2016 |

不良资产经营 | 82% | 83% | 84% | 86% | 83% |

投资及资产管理 | 56% | 60% | 72% | 80% | 81% |

金融服务 |

| 80% | 83% | 82% | 85% | 94% |

合计 | 77% | 79% | 81% | 84% | 87% |

资料来源:公司财报,国信证券经济研究所整理 |

各业务分部的ROA(税前)与ROE(税前)如下:

表2:各分部平均ROA(税前) |

ROA(税前) | 2013 | 2014 | 2015

| 2016 |

不良资产经营 | 4.5% | 4.2% | 3.4% | 3.4% |

投资及资产管理 | 4.9% | 3.8% | 2.9% | 3.0% |

金融服务 | 0.7% | 1.8% | 2.8% | 0.6% |

合计 | 3.7% | 3.6% | 3.2% | 2.3% |

资料来源:公司财报,国信证券经济研究所整理

|

由于南商银行2016年仅并表6-12月,因此金融服务的分部的ROA/ROE有明显下降,2017年预计将会明显反弹。

表3:各分部平均ROE(税前) |

ROE(税前) | 2012 | 2013 | 2014 | 2015 | 2016 |

不良资产经营 | 31.4% | 26.0% | 25.3% | 22.4% | 21.7% |

投资及资产管理 | 16.8% | 11.9% | 11.7% | 11.9% | 15.5% |

金融服务 |

| 1.4% | 3.6% | 10.1%

| 17.8% | 7.8% |

合计 | 18.8% | 16.6% | 18.0% | 18.5% | 17.0% |

资料来源:公司财报,国信证券经济研究所整理

|

公司总资产规模、净资产规模如下:

表4:公司总资产(百万元) |

总资产 |

| 2012 | 2013 | 2014 | 2015 | 2016 |

不良资产经营 | 140,328 | 228,604 | 320,973 | 393,186 | 457,607 |

投资及资产管理 | 49,027 | 72,776 | 110,860 | 154,735 | 269,187 |

金融服务 |

| 69,352 | 86,248 | 123,560 | 176,834 | 493,780 |

合计 |

| 258,707 | 387,628 | 555,393 | 724,755 | 1,220,574 |

资料来源:公司财报,国信证券经济研究所整理 |

表5:公司净资产(百万元) |

净资产

|

| 2012 | 2013 | 2014 | 2015 | 2016 |

不良资产经营 | 24,778 | 39,237 | 51,620 | 56,834 | 76,387 |

投资及资产管理 | 21,662 | 28,998 | 31,312 | 30,928 | 50,680 |

金融服务 |

| 13,802 | 14,555 | 22,085 | 26,062 | 27,846 |

合计 |

| 60,242 | 82,790 | 105,017 | 113,824 | 154,913 |

资料来源:公司财报,国信证券经济研究所整理 |

债转股业务是公司不良资产管理业务的一部分。

公司债转股资产始于1999年,由建设银行处置而来,后陆续接收至2007年前后。此后,便不再增加。

债转股资产分为两部分,一部分上市部分,账面价值为可交易金融资产的计算方式;一部分为未上市部分,账面价值每年计算一次,若有减值,则计提,若没有减值,则不计算增值。

公司债转股资产一览(百万元) |

| 2012 | 2013 | 2014 | 2015 | 2016 |

债转股资产账面价值 | 48,239 | 42,275 | 41,564 | 38,751 | 40,480 |

未上市部分 | 36,449 | 34,135 | 32,652 | 31,638 | 29,410 |

上市部分

| 11,789 | 8,140 | 8,912 | 7,113 | 11,069 |

债转股资产股利收入 | 965 | 1,351 | 436 | 574 | 1,571 |

处置资产的收购成本(扣减减值准备后,如有) | 2,827 | 3,848 | 3,589 | 2,321 | 1,844 |

股权处置净收益 | 4,683 | 3,645 | 4,052 | 3,894 | 4,581 |

退出倍数 | 2.66 | 1.95 | 2.13 | 2.68 | 3.48 |

资料来源:公司财报,国信证券经济研究所整理

|

公司每年会按照对市场的判断以及资产的实际情况,处置部分债转股资产。从2012年至今,平均退出倍数为2.66、1.95、2.13、2.68、3.48。

尽管,一般人认为造成平均退出倍数的差异是无规律可寻的,但我们坚持认为,这和大宗商品的走势有直接的关系。

这是因为,公司的债转股资产主要集中于煤炭、化工企业。

公司在2013年招股书中曾经披露过前20大未上市企业名单与持股结构(此后就不再披露),我们罗列项目列表,以便投资人对该项资产有一定的认识:

表7:公司债转股资产前20大未上市部分(2013年披露) |

| 行业 | 项目 | 持股 |

1 | 煤炭 | 神华准格尔能源有限责任公司 | 42.24% |

2 | 煤炭 | 大同煤矿集团有限责任公司 | 30.12% |

3 | 煤炭 | 淮南矿业集团有限责任公司 | 24.84% |

4 | 煤炭 | 西山煤电集团有限责任公司 | 35.47% |

5 | 煤炭 | 阳泉煤业集团有限责任公司 | 40.42% |

6 | 化工

| 瓮福集团有限责任公司 | 47.16% |

7 | 煤炭 | 山西晋城无烟煤矿业集团有限责任公司 | 16.45% |

8 | 煤炭 | 铁法煤业集团有限责任公司 | 30.46% |

9 | 煤炭 | 霍州煤电集团有限责任公司 | 36.97% |

10 | 煤炭 | 山西汾西矿业集团有限责任公司 | 36.02% |

11 | 制造 | 中国中材股份有限公司 | 8.96% |

12 | 煤炭 | 山东中兴能源有限责任公司 | 20.74% |

13 | 运输 | 宁夏宁东铁路股份有限公司 | 25.90% |

14 | 金属 | 白银有色集团股份有限公司 | 5.97% |

15 | 煤炭 | 宁夏灵信煤业有限责任公司 | 52.46% |

16 | 制造 | 天津钢管集团股份有限公司 | 6.11% |

17 | 化工 | 上海焦化有限公司 | 26.58%

|

18 | 建筑 | 中国核工业建设股份有限公司 | 14.85% |

19 | 煤炭 | 贵州水城矿业集团有限责任公司 | 20.23% |

20 | 煤炭 | 淮北矿业股份有限公司 | 6.79% |

资料来源:招股说明书,国信证券经济研究所整理

|

这些未上市项目主要集中在煤炭和化工、金属行业,且以煤炭为最。

我们以煤炭为例:中国煤炭工业协会制定的煤炭价格指数显示,13年、14年、15年,煤炭价格持续回落,公司的退出倍数也处在较低水平,而2016年煤炭价格强劲反弹,公司也获得了高倍退出倍数。

因此,我们认为两者的联系是显著的。此外,随着持有的时间成本的增加,这些资产的退出倍数也会增加。

图8:煤炭价格指数 |

|

资料来源:中国煤炭工业协会,国信证券经济研究所整理 |

因此,我们得到几个参数:第一组是去年的退出倍数,3.5;第二组是近5年的平均退出倍数2.6;我们认为随着持有时间的增加,以及大宗商品价格的复苏,债转股未上市部分资产的退出倍数应高于2.6倍,而接近3.5或者超过3.5倍。

这样,我们简单测算一下该部分资产的处置价值:我们以2.6(5年均值)和3.5(去年)的退出倍数作为未上市债转股资产的估值参考,以及以去年年末的上市部分账面价值参考,合并得到,信达预期的债转股处置价值介于875亿至1140亿人民币之间。

表8:对债转股资产的处置价值测算 |

| 账面价值 | 预期退出倍数 | 预期退出倍数 |

|

| 2.6 | 3.5 |

未上市部分 | 29,410 | 76,467 | 102,936 |

加,上市部分 | 11,069 | 11,069 | 11,069 |

处置后价值(百万元) | 87,536 | 114,006 |

资料来源:公司财报,国信证券经济研究所整理

|

截至2017年7月2日,公司市值为1041亿人民币(1206亿港币)。

换句话说,公司的其他业务,包括传统不良资产业务、附重组条件的不良业务、投资管理业务、金融服务业务(南商银行、证券、保险等)…没有给估值?!

由于这部分资产的持有时间长(10-18年),被检验性好(经历了多年的减值计提),风险测试充分(2014、15年大宗商品价格跌落谷底),因此,我们认为这种判断是有说服力的。

市场理解中国信达时而困惑的一个问题是:没有行业协会或者第三方机构给予每年不良资产出包量的数据,因此,市场主要根据调研以及几家AMC公司的财报来判断该趋势。

根据我们的调研,2016年银行在公开市场的不良资产招标量(原值)为5500亿元,成交4900亿元;2015年招标量(原值)为3300亿元,成交2800亿元;非公开市场出包量远小于公开市场。

值得注意的是,2016年银行的不良贷款余额增速已经放缓,但公开市场的不良资产招标量没有减少反而增加,这说明了银行不良资产的处置有个滞后期,我们认为2017年对应的市场出包量不会减少。

公司的不良资产管理业务主要包括传统类不良资产,与附重组条件不良资产两方面业务。

由于不良资产管理业务的ROA(税前)连续多年一直保持在3%以上,ROE(税前)一直保持在20%以上,因此,该业务虽然占收入比例一直在下降,但目前依旧是集团利润的主要贡献者。

从传统类不良资产的运营数据来看,内部收益率一直保持18%以上。

表9:传统类不良资产(百万元) |

传统类不良资产

| 2,012 | 2,013 | 2,014 | 2,015 | 2,016 |

传统类不良资产净额 | 8,022 | 16,784 | 42,169 | 83,264 | 93,764 |

新增收购传统类不良资产 | 2,942 | 12,279 | 30,796 | 85,139 | 72,655 |

处置传统类不良资产账面成本 | 3,206 | 3,810 | 5,871 | 44,350 | 61,861 |

未实现的公允价值变动 | 368 | 293 | 460 | 549 | 142 |

传统类不良资产净收益 | 3,974 | 4,534 | 4,106 | 4,123 | 5,836 |

内部收益率 | 112.5% | 19.3% | 18.6% | 20.4% | 19.2% |

资料来源:公司财报,国信证券经济研究所整理 |

市场较为关注,随着2014年、2015年地方性的AMC牌照发放,对中国信达的市场份额将会产生冲击。

我们理解,随着AMC行业的扩大与牌照的放开,市场可能过份担忧,表现如下:

1、 中国信达具备了全行业最优秀的风险资产管理人才与运营经验。

目前,AMC资产完全是市场竞争行为而非政策保护。AMC行业本质是资产管理行业,核心竞争力是对不良资产的综合判断能力,包括定价、处置、择时、风控、体系化的执行(拿包)、资产包组合、处置退出。

中国信达的班底主要源自建行,对银行业的运营机制理解深刻,同时沉淀了20年的不良资产运营经验与能力。

公司独立的估值定价模型运行至今,已经积累了几万条资产项信息;公司的拿包、处置人员遍布各省,他们在日常工作中积累了丰富的资产定价和处置退出经验,这些很难被地方性AMC公司复制.

2、 中国信达具备全牌照和雄厚的资产体量,形成立体化的优势。

由于信达通过多年的积累,具备完备的金融牌照。因此,可以形成立体化的不良资产拿包到退出优势。

如,集团以及南商银行的资金优势,银行、信托、券商、保险公司的渠道优势,以及不良资产定价、咨询与资金的协同优势。

目前,在公开市场,信达的拿包份额约为40%-50%之间。而至目前,我们尚未看到对信达地位形成挑战的新AMC公司;

3、 高价拿包并非AMC行业的长久之计,长期、持续、规模、效率才是根本。

尽管初生的AMC们有可能在一些项目上采取激进策略(目前新兴AMC们份额拿包份额约为10%),但一两年内这些公司也要考虑处置退出,而退出收益过低的话,反过来影响它们的资产规模增加速度以及新的拿包能力。

因此,如同资产管理行业,这并不是一个可以在几年内论英雄的行业!像信达这样的旗舰型企业,需要经历一到两轮中国经济朱拉格周期,甚至更长的时间,才有可能沉淀出来。

4、 尽管部分投资人担忧,中国信达未来的市场份额会缓慢下降,但我们不应忽视:该业务的ROA、ROE远高于银行业,以及公司形成了体量优势、多业务板块协同优势,这是公司未来多年可以从容淡定的选择项目(如,竞争激烈时,公司选择中长期项目,处置放缓;出包量加速时,公司选择中短期项目,加速处置),保持稳定增长的基础。

表10:附重组条件不良资产(百万元) |

附重组条件类不良资产

| 2,012 | 2,013 | 2,014 | 2,015 | 2,016 |

附重组条件类不良资产净额 | 48,068 | 97,971 | 164,635 | 164,804 | 184,474 |

新增收购附重组条件类不良资产 | 49,250 | 76,534 | 118,703 | 82,193 | 134,225 |

附重组条件类不良资产收入 | 3,518 | 10,144 | 18,243 | 19,147 | 15,657 |

附重组条件类不良资产月均年化收益率(%) | 16.0% | 13.5% | 12.2% | 11.7% | 9.9% |

已减值附重组条件类不良资产余额 | 597 | 1,011 | 2,037 | 3,040 | 3,416 |

减值比率 (%) | 1.2% | 1.0% | 1.2% | 1.8% | 1.8% |

资产减值准备 | 1,482 | 2,943 | 5,432 | 6,385 | 7,010 |

拨备覆盖率 (%)

| 248% | 291% | 267% | 210% | 205% |

资料来源:公司财报,国信证券经济研究所整理 |

公司的附重组条件的不良资产业务,是在银行外拿包的纯市场化业务。该业务约占集团总资产规模的1/7,2015年,公司的新增收购附重组条件类不良资产较2014年下降,2016年上升,因此我们判断,公司也在试图规避风险。

2017年,我们预期,该业务的月均年化收益率将会提升,是因为,2016年初大宗商品价格启动,而上游企业在下半年业绩才有了明显的改善.

因此,实业经营与大宗品价格有约6个月左右的滞后期,这是我们认为2017年公司的处置收益将会攀升的基础。此外,一直以来,该业务的拨备覆盖率显著高于银行。

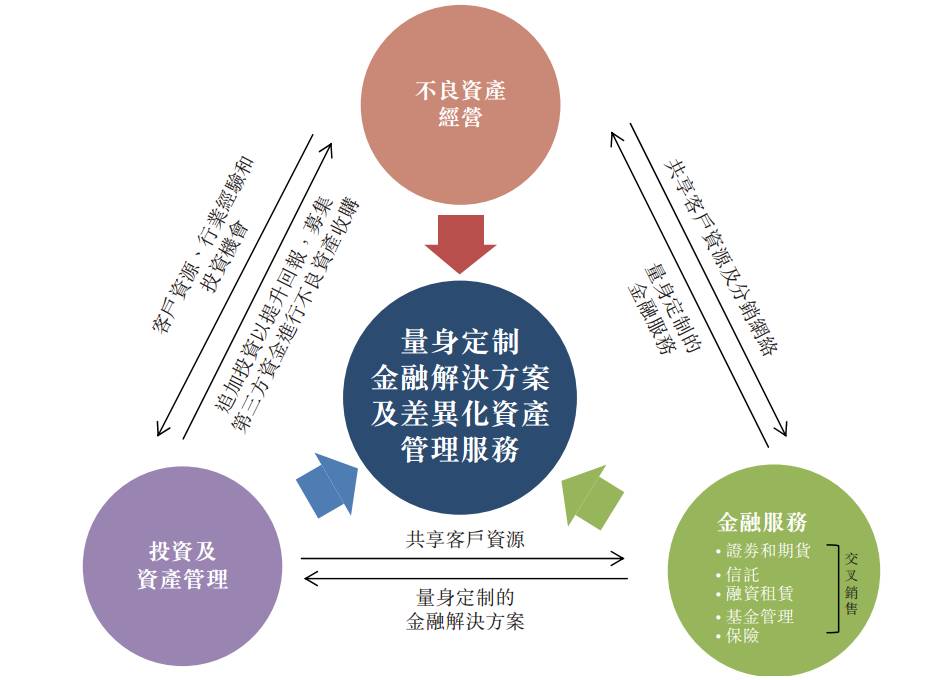

公司2016年完成了南商银行的收购后,补全了金融板块的银行牌照。诚如公司在招股书中描述,公司在AMC行业中的核心优势是三大业务板块协同。

【点击可看大图】

图9:公司三大业务板块的协同优势 |

|

资料来源:招股说明书,国信证券经济研究所整理 |

在此前,中国信达的金融服务板块独缺银行,但从AMC业务开展的过程中,银行始终是非常重要的一个环节。

南商银行的收购可以大大强化与主业的业务协同:公司付重组条件项目集中在长三角与珠三角地区,这与南商中国(南商银行的内地公司)的分支机构布局在长三角、珠三角高度重合。

此外,项目的托管等业务也可以放在南商旗下,因此,我们预期南商银行将在2017年、2018年ROE稳健改善。

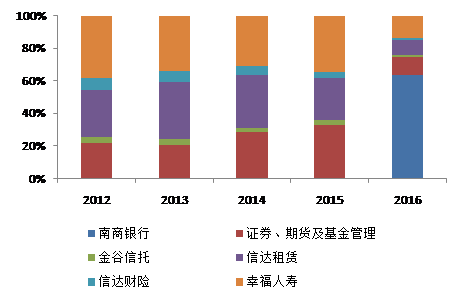

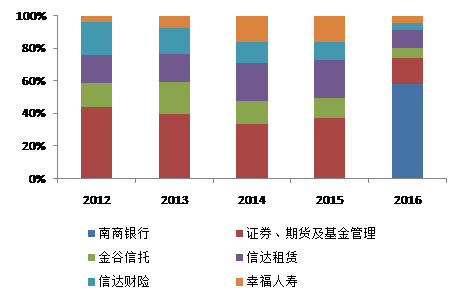

信达的金融服务板块增加了银行之后,变化情况如图。

南商银行在2016年6月开始并表,银行约占到金融服务板块总资产规模的2/3。同时,银行净资产规模也占到板块的1/2。(但由于负债收购,所以在合并报表时并没有如此高的比例,预期未来南商银行在净资产比重会增加)。

【点击可看大图】

金融服务板块总资产分布 |

|

|

金融服务板块净资产分布

|

|

资料来源:公司财报,国信证券经济研究所整理

|

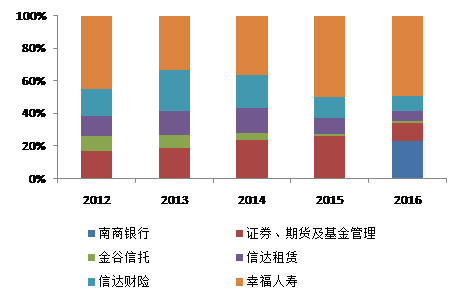

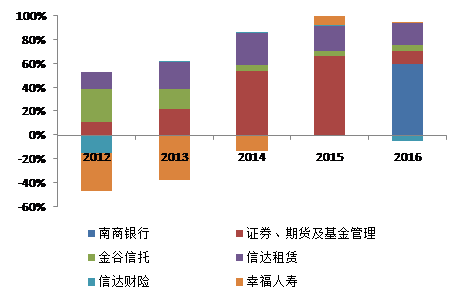

收入端上,由于人寿业务占比较高,其次是银行、财险。但从利润贡献来看,银行占到了2/3,租赁与证券、期货及基金管理其次。

【点击可看大图】

金融服务板块收入分布 |

|

|

金融服务板块税前分布

|

|

资料来源:公司财报,国信证券经济研究所整理 |

因此,从金融服务板块各业务的ROE情况可以看出:

1、 信达的金融服务板块整体上“拖了公司后腿”,板块历史上ROE最高的一年是2015年,12.1%,主要由牛市中证券、期货与基金管理业务贡献所致;

2、 人寿与财险,核心竞争力不强,历史上基本处于亏损、盈亏边缘,这也是公司去年出让了财险的41%股权的原因;

3、 信托把握了2012、2013年地产大潮后,归于平淡;

4、 信达租赁是健康的业务板块,一直保持不错的ROE水平;

收购了南商银行后,对该板块的贡献是:

1、 显著了降低了盈利的波动性;

2、 随着资产的优化,如财险的逐步退出,以及银行的ROE改善(由于南商中国的资产占比约为1/3,期待与信达AMC的协同以及大陆经济的增速高于香港,逐渐提升盈利能力),未来综合ROE将会稳健提升。

表 :金融板块各业务平均ROE(税前) |

|

| 2013 | 2014 | 2015 | 2016 |

南商银行 |

|

|

|

| 8.4%

|

证券、期货及基金管理 |

| 7.4% | 22.5% | 32.6% | 5.5% |

金谷信托 |

| 13.3% | 4.6% | 4.7% | 6.3% |

信达租赁 |

| 18.4% | 19.4% | 15.5% | 13.4% |

信达财险 |

| 0.1% | 0.8% | 0.8% | -8.3% |

幸福人寿 |

| -92.3% | -15.8% | 8.3% | 1.2% |

合计 |

| 3.4% | 11.0% | 10.5% | 7.2% |

资料来源:公司财报,国信证券经济研究所整理 |

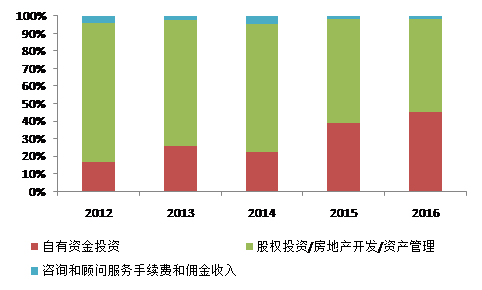

公司的投资及资产管理板块收入主要包含两个部分:自有资金的投资收入,以及股权投资/房地产开发收入。

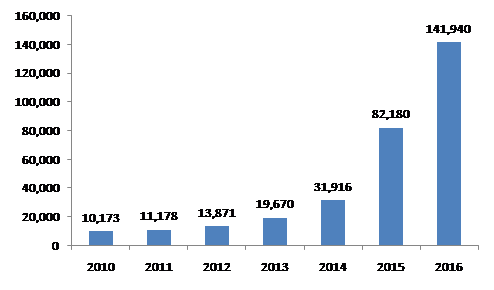

公司2016年自有资金投资余额已经达到了1419亿元,较4年前提升了10倍。

随着自有资金余额的快速增长,自有资金投资产生的收入在该业务板块中的占比已经提升至40%。

【点击可看大图】

图14:投资及资产管理板块收入分布 |

|

|

图15:自有资金投资余额(百万元) |

|

资料来源:公司财报,国信证券经济研究所整理 |

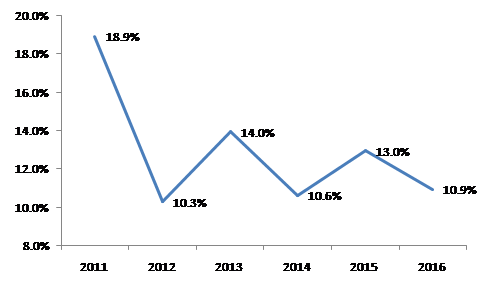

公司的自有资金平均资产收益率一直保持在10%以上,2016年由于自有资金增速较快,因此短期拉低了资产收益率,我们认为2017年资本市场较2016年有所回暖,平均资产收益率有望稳步攀升。

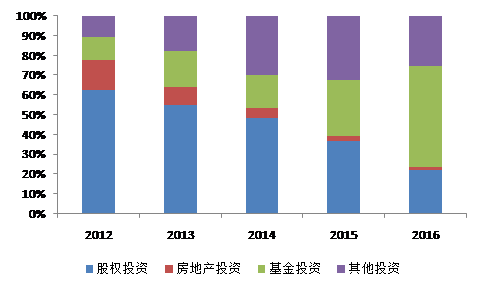

2016年,自有资金的投资主要在基金投资中,股权投资的比重下降。

【点击可看大图】

图16:自有资金平均资产收益率 |

|

|

图17:自有资金的投资类别 |

|

资料来源:公司财报,国信证券经济研究所整理 |

总体来看,该业务板块的去年ROE接近于集团平均ROE,亮点是自有资金的速度增长较快,以及地产业务增速较快,两者是保持收入快速增长的支撑。