——作者:徐涛 联系人:晏磊、胡叶倩雯

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

核心观点:

iPhoneX

备货良率持续提升。

目前困扰iPhone X良率的因素包括涉及到双摄和天线的FPCB以及3D Sensing等,目前这些问题已经逐步得到解决,良率有望持续攀升,周备货量有望从50万部向200万部持续攀升。虽然产业链的良率问题会影响到今年iPhone X的销量,iPhone8销量预冷也在经历砍单,但我们非常看好相关标的在Q4尤其是明年的业绩表现。过去几周苹果产业链白马部分品种受Q3业绩指引影响出现了一定的波动,但我们认为整体参考意义不大,从未来半年到1年的角度去看,苹果产业链仍然是确定性和成长性最强的子版块。我们重点推荐的公司包括立讯精密、信维通信、欧菲光、大族激光、智云股份。包括光学、OLED等领域的创新,都将为软硬件的升级注入全新周期。

-

投资建议:白马仍是基本配置,

继续挖掘成长新品。

板块整体处于估值回归进程中,白马仍是基本防御配置。继续关注低估值,可能成为新白马的潜在品种。除了产业链现有白马外,我们在过去几个月的周报中也在试图挖掘潜在的新白马,过去我们提示的品种包括

智云股份、兆易创新、科森科技、景旺电子、华天科技、东尼电子

均有不俗表现。前者作为

A

客户国产显示模组自动化设备的龙头,即将进入业绩兑现期,且未来

3

年行业受益于

OLED

及全面屏大趋势高成长无忧;后者为国内存储领域的优秀设计公司,今年以来持续受益涨价和

OLED

趋势市场需求提升,未来

2-3

个季度继续保持高增长可期。

-

市场回顾与策略展望。

本周

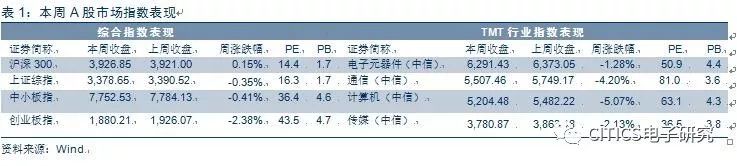

(2017年10月16日至10月22日,下同)A股中信电子行业指数下跌1.28%,跑输沪深300指数1.43pct,跑输上证综指0.93pct,跑输中小板指0.87pct,跑赢创业板指数1.10pct,排名11/29。费城半导体指上涨0.99%,台湾电子指数上涨0.14%,恒生资讯科技指数下跌0.01%。本周内地电子板块行业PE 50.92倍,较沪深300估值溢价252.86%;港股行业PE为48.08倍。组合方面,本周我们建议关注智云股份、立讯精密。核心组合方面,我们维持此前消费电子板块的立讯精密、大族激光、信维通信、欧菲光、蓝思科技、智云股份、水晶光电、晶方科技、科森科技、东尼电子,集成电路板块的兆易创新、长电科技、北方华创、华天科技,电子零组件板块的宏发股份、顺络电子、景旺电子。

-

业内动态

半导体:针对半导体设备,Kyocera扩建鹿儿岛工厂

晶圆制造:台积电、三星力拚突破晶圆制造瓶颈;东芝晶圆厂意外停工

显示面板:

LGD

韩国坡州

10.5

代

LCD

产线,最快

2019

年上半投产

智能手机:

iPhone X

良率搞定,

10

月出货可望窜升

人工智能:英特尔

Myriad 2

助力

Google Clips AI

运算

-

风险提示:

短期板块持续上涨面临估值瓶颈,消费电子行业竞争加剧。

行业观点与投资建议:

iPhone

X

备货量率持续提升

核心观点

:

iPhone X

备货良率持续提升

消费电子:iPhone X良率持续改善,备货量有望持续提升。

据国外媒体报道,目前困扰

iPhone X

良率的因素包括涉及到双摄和天线的

FPCB

以及

3D Sensing

等,目前这些问题已经逐步得到解决,良率有望持续攀升,周备货量有望从

50

万部向

200

万部持续攀升。虽然产业链的良率问题会影响到今年

iPhone X

的销量,

iPhone 8

销量预冷也在经历砍单,但我们非常看好相关标的在

Q4

尤其是明年的业绩表现。过去几周苹果产业链白马部分品种受

Q3

业绩指引影响出现了一定的波动,但我们认为整体参考意义不大,从未来半年到

1

年的角度去看,苹果产业链仍然是确定性和成长性最强的子版块。

我们重点推荐的公司包括立讯精密、信维通信、欧菲光、大族激光、智云股份。包括光学乃至

OLED

等领域的创新,都将为软硬件的升级注入全新周期。

半导体:行业景气再创新高,中长期大逻辑持续向好。

2017年全球半导体市场景气回暖,据Gartner预计,2017年全球半导体销售收入有望达到3860亿美元,较2016年增长12.3%。去年Q3以来NAND Flash等存储器产品及8英寸市场需求旺盛,为行业向好之核心驱动力,12英寸市场则保持平稳。板块短期积累涨幅较大,但受益产业转移及国家战略,长期大逻辑持续向好,3800亿美金大市场有望带动千亿市值公司出现。中短期受益NAND Flash等存储器产品及8英寸市场需求旺盛,驱动部分子领域量价齐升,AI则成为需求端的新热点,百亿美金新市场推升板块的关注度。中短期角度,我们建议围绕AI新需求,关注围绕安防等子领域率先落地的配套芯片设计公司,包括富翰微、全志科技等。中长期建议关注有长期大逻辑,能够成长为行业龙头的优质公司,包括存储领域我们重点推荐的兆易创新,以及封装领域的龙头公司长电科技和华天科技,以及设备领域的重要平台北方华创。

板块整体处于估值回归进程中,白马仍是基本防御配置。

我们过去几个月反复强调白马的重要性,整体风格转向确定性白马是自上而下的逻辑,尤其是在整个板块面临估值回归,投资者选择抱团取暖的过程中,白马相对强势的趋势进一步强化,这一逻辑在目前时间点并没有变化的迹象,因此长期我们仍坚定看好白马尤其是苹果产业链,我们重点推荐的公司包括立讯精密、信维通信、欧菲光、大族激光、智云股份。

继续关注低估值,可能成为新白马的潜在品种。

除了产业链现有白马外,我们在过去几个月的周报中也在试图挖掘潜在的新白马,过去我们提示的品种包括智云股份、兆易创新、科森科技、景旺电子、华天科技、东尼电子均有不俗表现。前者作为A客户国产显示模组自动化设备的龙头,即将进入业绩兑现期,且未来3年行业受益于OLED及全面屏大趋势高成长无忧;后者为国内存储领域的优秀设计公司,今年以来持续受益涨价和OLED趋势市场需求提升,未来2-3个季度继续保持高增长可期。

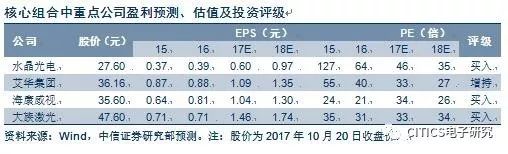

核心组合方面,我们维持此前消费电子板块的

立讯精密、大族激光、信维通信、欧菲光、蓝思科技、智云股份、水晶光电、晶方科技、科森科技、东尼电子,

集成电路板块的

兆易创新、长电科技、北方华创、华天科技,电子零组件板块的宏发股份、顺络电子、景旺电子。

核心组合收益情况:

收益增长,跑赢板块3.21

pct

本周,我们的核心组合(艾华集团、水晶光电、信维通信、大族激光、海康威视、立讯精密)收益率为1.93%,跑赢板块3.21pct。组合调整至今,我们的组合收益率为45.07%,跑赢板块29.09pct。我们在年度策略中强调了拥抱白马、中期复苏和重视增量创新三大逻辑,这也是我们组合的选股标准。

板块跑输沪深300指数1.43pct,排名11/29,丹邦科技表现最佳

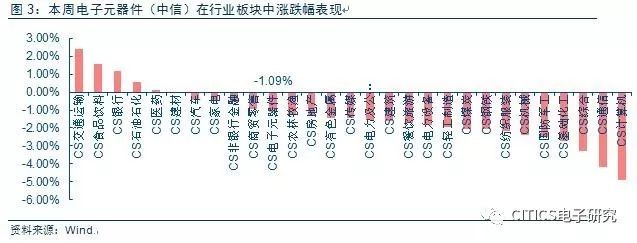

市场回顾:电子板块跑输沪深300指数1.43pct,板块指数下跌。

本周(2017年10月16日至10月22日,下同),沪深300指数上涨0.15%,上证综指下跌0.35%,中小板指数下跌0.41%、创业板指数下跌2.38%。A股中信电子行业指数下跌1.28%,跑输沪深300指数1.43pct,跑输上证综指0.93pct,跑输中小板指0.87pct,跑赢创业板指数1.10pct,在中信行业板块中涨跌幅排名11/29。我们主要跟踪的股票中,本周表现居前的5只股票为丹邦科技(13.59 %)、三毛派神(10.76%)、福晶科技(8.27%)、锦富技术(7.18%)、三安光电(6.93%)。

板块及个股表现

:

各板块均下跌,丹邦科技本周表现最佳。

本周(2017年10月16日至10月22日),A股电子板块中,半导体Ⅱ指数的跌幅为0.93%,跑赢中信电子板块指数0.16pct,其它元器件Ⅱ指数跌幅为1.53%,跑输中信电子板块指数0.44pct。电子设备Ⅱ指数跌幅为1.03%,跑赢中信电子板块指数0.51pct。板块中涨幅前五的股票分别为丹邦科技(13.59 %)、三毛派神(10.76%)、福晶科技(8.27%)、锦富技术(7.18%)、三安光电(6.93%)。跌幅前五的公司分别为麦捷科技(-14.36%)、同洲电子(-13.76%)、久之洋(-10.89%)、徕木股份(-10.56%)、汉威科技(-10.47%)。

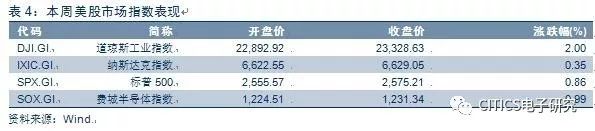

美股

市场:

费城半导体指数跑输道琼斯指数1.01pct,奥多比系统表现最佳

市场回顾:

半导体板块跑输大盘,弱于道琼斯指数1.01pct。

本周(

2017

年

10

月

16

日至

10

月

22

日),道琼斯工业指数上涨

2.00%

,纳斯达克指数上涨

0.35%

,标普

500

指数上涨

0.86 %

。费城半导体指数本周上涨

0.99%

,弱于道琼斯指数

1.01 pct

。

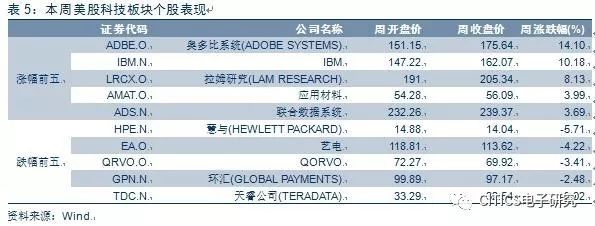

个股

表现:

奥多比系统涨幅最大,慧与领跌。

本周(2017年10月16日至10月22日),美股信息技术板块中表现居于前五的公司分别为奥多比系统(14.10%)、IBM(10.18%)、拉姆研究(8.13%)、应用材料(3.99%)、联合数据系统(3.69%)。跌幅前五的公司分别为慧与(-5.71%)、艺电(-4.22%)、QORVO(-3.41%)、环汇(-2.48%)、天睿公司(-2.02%)。

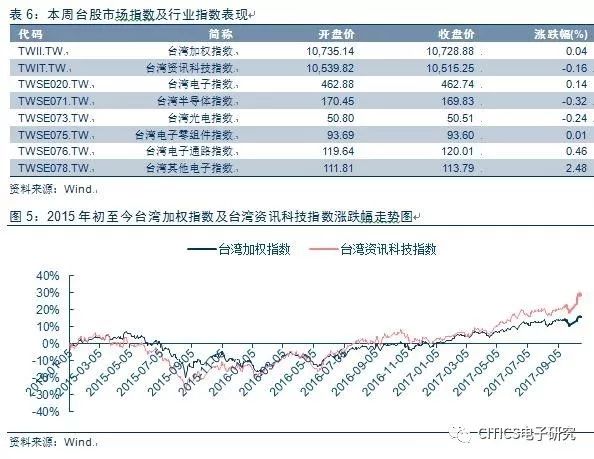

台股市场:

台股整体上涨,电子板块跑赢大盘0.10pct

市场回顾:

台股整体上涨,电子板块跑赢大盘

0.10pct

,台湾其他电子指数涨幅最大。

本周(

2017

年

10

月

16

日至

10

月

22

日),台股市场整体上涨

0.04 %

,台湾电子指数上涨

0.14%

,跑赢大盘

0.10 pct

。在台湾上市行业板块中,台湾电子零组件指数、台湾电子通路指数和台湾其他电子指数分别上涨

0.01 %

、

0.46%

、

2.48%

;台湾半导体指数和台湾光电指数分别下跌

0.32%

和

0.24%

。

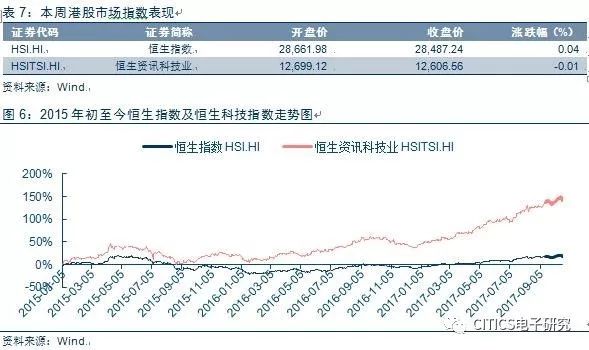

港股市场:资讯科技板块跑输恒生指数0.05pc

t,恩达集团控股

表现最佳

市场回顾:

资讯科技板块跑输大盘,弱于恒生指数0.05 pct。

本周(

2017

年

10

月

16

日至

10

月

22

日),港股市场恒生资讯科技业指数下跌

0.01%

,跑输恒生指数

0.05 pct

。

个股表现:

恩达集团控股表现最佳,节能元件跌幅最大。

本周(

2017

年

10

月

16

日至

10

月

22

日),香港恒生资讯科技业板块中表现居于前五的公司分别为恩达集团控股(

57.89%

)、阳光能源(

37.74 %

)、北亚资源(

32.78 %

)、天时软件(

28.00%

)、华普智通(

26.92%

)。跌幅前五的公司分别为节能元件(

-22.81%

)、大洋集团(

-17.50%

)、大昌微线集团(

-16.67%

)、亚洲资产(

-16.67%

)、

FUTURE DATA

(

-15.91%

)。

估值状

况:

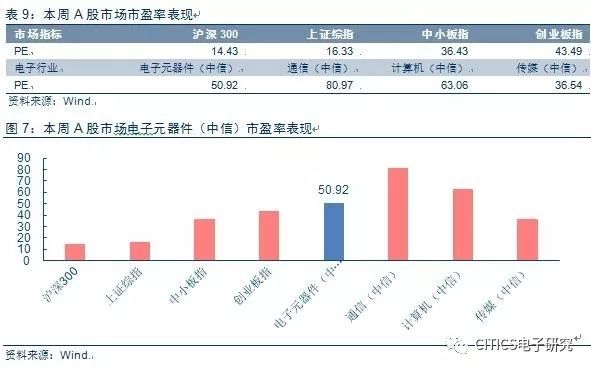

行业PE内地为50.92倍,港股为48.08倍

内地电子板块估值:

行业PE为50.92倍,板块估值相对溢价252.86%

市场估值:

TTM

市盈率为

50.92

倍,水平相对提高。

本周(2017年10月16日至10月22日),中信电子板块的TTM市盈率为50.92倍,相对于沪深300指数估值溢价252.86%,相对创业板指估值折价15.98%,水平相对提高。在TMT行业中,电子板块TTM市盈率低于通信(80.97倍)和计算机(63.06倍)板块估值,高于传媒(36.54倍)板块估值。

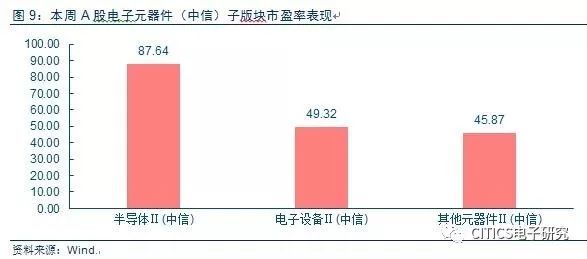

子板块估值:半导体估值溢价高。

本周(

2017

年

10

月

16

日至

10

月

22

日)中信电子二级子行业版块中,半导体Ⅱ

PE

估值(

87.74

倍)相对电子板块整体估值溢价

72.12%

。电子设备Ⅱ

PE

估值(

49.32

倍)及其他电子元器件Ⅱ

PE

估值(

45.87

倍)分别相对电子板块整体折价

3.13%

及

9.92%

。

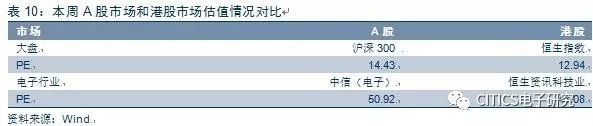

海外电子板块估值:

港股行业PE为48.08倍

市场估值及板块表现。

本周(2017年10月16日至10月22日),恒生资讯科技板块市盈率为48.08,相对恒生指数估值溢价272%,高于A股253%的溢价水平。本周来看,A股电子板块PE倍数较港股市场PE倍数高2.84倍。

【歌尔股份 002241.SZ】2017年第三季度报告全文。

2

本报告期营业收入7,286,105,291.91,比上年同期增长20.24%,归属于上市公司股东的净利润666,496,570.10元,比上年同期增长18.55%。年初至报告期末营业收入17,260,042,795.70元,比上年同期增长36.93%,年初至报告期末归属于上市公司股东的净利润1,385,338,757.26元,比上年同期增长33.66%;

【生益科技 600183.SZ】2017年前三季度业绩预增公告。

预计2017年1-9月份实现归属于上市公司股东的净利润与上年同期相比,将增加60%左右。上年同期归属于上市公司股东的净利润:50,001.61万元。

增减持公告

【水晶光电 002273.SZ】关于部分董事、高管减持股份的预披露公告。

董事长林敏先生持有本公司股份16,816,416股(占本公司总股本比例2.54%),董事兼总经理范崇国先生持有本公司股份7,969,750股(占本公司总股本比例1.20%),运营总监李夏云女士持有本公司股份6,087,525股(占本公司总股本比例0.92%),上述股东计划自本公告披露之日起15个交易日后的6个月内,以集中竞价或大宗交易方式合计减持公司股份不超过530万股(占本公司总股本比例不超过0.80%)。

【三毛派神 000779.SZ】权益变动提示性公告。

2017年6月12日至2017年10月13日,甘肃国投通过二级市场增持兰州三毛实业股份有限公司股票共计9,322,081股,占三毛派神总股本的5.00%。

融资并购公告

【鸿利智汇 300219.SZ】关于收购丹阳谊善车灯设备制造有限公司56%股权进展公告。

鸿利智汇集团股份有限公司(以下简称“公司”)于2017 年 9 月 25 日召开第三届董事会第二十次会议审议通过了《关于收购丹阳谊善车灯设备制造有限公司56%股权的议案》,同意公司以自筹资金2.19632 亿元收购丹阳市泽博汽车零部件厂(普通合伙)持有的丹阳谊善车灯设备制造有限公司(以下简称“谊善车灯”)56%股权。

其他公告

【合力泰 002217.SZ】关于拟将母公司项下的资产及负债划转至全资子公司的公告。

为进一步完善及优化合力泰现有经营业务结构,对公司现有资产和业务进行整合,实现业务板块化管理,推动公司战略转型,以适应未来公司发展的需要,公司拟将母公司项下的化工业务相关资产及负债划转至公司下属的全资子公司山东合力泰化工有限公司。

【歌尔股份 002241.SZ】关于为控股子公司提供担保的公告。

为满足下属控股子公司DynaudioHoldingA/S公司及其子公司实际资金需要,根据《公司法》、《证券法》、中国证监会证监发120号文《关于规范上市公司对外担保行为的通知》、《深圳证券交易所股票上市规则》、《深圳证券交易所中小板上市公司规范运作指引》和《公司章程》的有关规定,公司拟为丹拿提供担保,总额不超过4,000万美元,担保期限为一年。

半导体

【针对半导体设备,Kyocera扩建鹿儿岛工厂】

日本电子零组件大厂Kyocera在2017年10月18日宣布,11月起将在该厂位于日本鹿儿岛县的国分工厂内,兴建新厂房4-1工厂,预计2018年10月完工并进行产品生产出货,让该厂相关产品产能增为现在的2倍,投资金额估计56亿日圆(约4,950万美元)。据Kyocera对外公布资料,4-1工厂生产的产品,主要是半导体设备与液晶面板生产设备用精密陶瓷产品,这是因为存储器厂积极投资增产NAND快闪存储器,大陆液晶面板厂的液晶面板生产线正逐步建构,接下来还有OLED面板等新技术,让日本相关半导体设备与材料厂订单持续成长,相关设备订单也跟著成长。(DIGITIMES)

晶圆制造

【台积电、三星力拚突破晶圆制造瓶颈,Intel作壁上观】

根据EE Times报导,随著电子产品功能越来越强,对于芯片的功能、大小、与速度要求也越来越高,包括全球最大晶圆代工厂台积电和三星电子(SamsungElectronics)都持续布局极紫外光微刻技术(EUVlithography),更喊出2018年要生产相关产品的企图心,唯独英特尔(Intel)目前看来似乎较为沉寂。(DIGITIMES)

【东芝晶圆厂意外停工,损失近10万片NAND Flash产能】

日本NAND Flash大厂东芝(Toshiba)近期惊传日本晶圆厂紧急停工数周,影响近10万片的NAND Flash产能,业界原本担心系因3DNAND技术转换出现良率折损,然日本通路商透露,东芝意外停工的起因是晶圆厂计算机遭到勒索软件的黑客恶意攻击,导致东芝决定停工数周来解决问题,但亦因为此一意外停工事件,使得第4季原本要逐渐转为供给过剩的NANDFlash市场出现变化。(DIGITIMES)

显示面板

【OLED电视军容渐盛,然与LCD面板价差仍大】