主要观点

联邦制药主要从事抗生素制剂产品及用于生产该产品的原料药及中间体的生产及销售,是中国抗生素产品的主要制造商之一。公司的二代、三代胰岛素产品分别于

2011

年和

2017

年上市销售,成为国内第一家同时生产和销售二代、三代胰岛素产品的企业。昔日的抗生素龙头成为胰岛素领域的瞩目明星。

联邦制药的抗生素药物中间体业务主要为

6-APA

和青霉素工业盐。产品供需从

2016

年年底开始改善,并在环保限产的压力之下,价格自

2017

年

6

月开始暴涨。目前

6-APA

与青霉素工业盐市场价涨幅均已超过

50%

。公司产品对外销售均价与市场价的差价已达历史最高水平,涨价空间大,将显著改善盈利能力。抗生素制剂方面,公司稳步推进阿莫西林等产品的一致性评价工作,为长期发展奠定坚实的基础。

继

2011

年二代胰岛素上市并创下高速增长记录(

2011-2016CAGR

约

114%

)之后,

2017

年

5

月联邦制药三代胰岛素产品甘精胰岛素顺利上市,有望复制二代产品的成功,实现快速发展,推动公司收入和利润的增长。公司在研产品中门冬胰岛素已完成临床试验,地特、德谷胰岛素等产品研发顺利,目前在胰岛素领域布局全面,且在国内占据领先地位。有望成为未来业绩稳定增长亮点。

联邦制药具有五大生产基地,在抗生素领域具备垂直一体化的规模化成本优势。近年来以胰岛素为突破口积极向生物制剂转型,成效显著,目前在研产品数量多,潜力大,未来值得期待。

中间体业务涨价不达预期;胰岛素销售不达预期

预计

2017-2019

年营收约为

73.3/81.6/89.5

亿元,归母净利润约为

4.95/6.5/7.5

亿元,对应

EPS

为

0.30/0.40/0.46

,当前股价对应

PE17.4/13.2/11.5x

。考虑公司在胰岛素领域的领先布局优势和成长潜力,以及抗生素业务面临业绩大反转机遇,给予

2018

年抗生素业务

PE16-18x

,胰岛素业务

PE20-22x

,未来一年合理估值

7.90-8.84

港元,相对于当前股价

6.24

港元,具

27-42%

收益空间,首次覆盖,给予“买入”评级。

投资摘要

公司的中间体业务产品供需从

2016

年年底开始改善,并在环保限产的压力之下,市场价格自

2017

年

6

月开始暴涨。目前

6-APA

与青霉素工业盐市场价涨幅均已超过

50%

。公司产品对外销售均价与市场价的差价已达历史最高水平,涨价空间大,有望显著改善盈利能力。

胰岛素领域规模大,增速快,壁垒高,竞争格局优,且治疗渗透率低,进口替代空间大。公司二代胰岛素业务

2011-2016

年收入

CAGR

高达

114%

,

2016

年在制剂产品收入中占比达到

19.5%

,是近年国内胰岛素产品销量增速最快的企业。

2017

年

5

月上市的三代胰岛素产品有望成功复制二代产品的高增长,共同推动公司收入和利润的增长。

中性涨价条件下,预计公司

2017-2019

年营业收入约为

73.3/81.6/89.5

亿元,增速为

16/11.4/9.6%

,归母净利润约为

4.95/6.5/7.5

亿元,对应

EPS 0.30/0.40/0.46

,当前股价对应

PE17.4/13.2/11.5x

。

考虑公司在胰岛素领域的领先布局优势和成长潜力,以及抗生素业务面临业绩大反转机遇,给予

2018

年抗生素业务

PE16-18x

,胰岛素业务

PE20-22x

,未来一年合理估值

7.90-8.84

港元,相对于当前股价

6.24

港元,具

27-42%

收益空间,首次覆盖,给予“买入”评级。

(

1

)由于目前环保督察力度极大,同时叠加大厂检修停工带来的供给紧张等因素,我们预计本次原料药产品市场价格的上涨具有较强的可持续性。公司中间体业务在扭亏的基础上,具有较大的提价空间。

(

2

)公司三代胰岛素

2017

年

5

月上市之后销售推行顺利,有望复制二代胰岛素的成功,迎来销量的爆发式增长。

(

3

)公司有望不断改善胰岛素产品的营销模式,以学术营销逐步替代野蛮式推广,奠定糖尿病销售领域的长期优势。

(

4

)公司在研产品中门冬胰岛素已完成临床试验,地特、德谷胰岛素等产品研发顺利,目前在胰岛素领域布局全面,且在国内占据领先地位,有望成为未来业绩稳定增长亮点。

(

1

)市场对公司中间体业务提价预估较为保守。我们认为,目前公司中间体业务主要产品

6-APA

对外销售均价与市场价格的差价已经达到历史最大价差,提价是必然,且有较大的提价空间。

(

2

)市场对

6-APA

及青霉素钾工业盐的涨价持续性存在疑虑。我们认为,当前环保督察力度显著高于以往,促进

6-APA

等产品供需不断趋向均衡,此轮涨价具有较强的可持续性。

(

3

)市场对联邦制药胰岛素的销售和未来增长存在担忧。我们认为,联邦制药近年来胰岛素产品销量增速国内最快,且是第一家同时生产和销售二代、三代胰岛素产品的公司,产品布局全面,进度领先,在胰岛素领域的实力雄厚,潜力巨大。截至

2016

年年底,二代胰岛素收入占制剂收入的比例已达

19.5%

。三代胰岛素上市之后,公司将进入胰岛素成长期。同时公司不断地积极改善胰岛素产品的推广和营销模式,以学术营销逐步替代野蛮式推广,奠定糖尿病销售领域的长期优势,为当前的二代、三代胰岛素乃至未来有望上市的利拉鲁肽等糖尿病领域产品的长期增长打下坚实的基础。

中间体产品对外售价涨价超预期;胰岛素产品销量增长超预期;胰岛素产品研发进展超预期。

(

1

)中间体对外销售涨价不达预期。

(

2

)糖尿病领域竞争日益激烈,胰岛素产品销量不达预期。

(

3

)胰岛素产品研发进展不达预期。

(

4

)政策的不确定性风险。

1

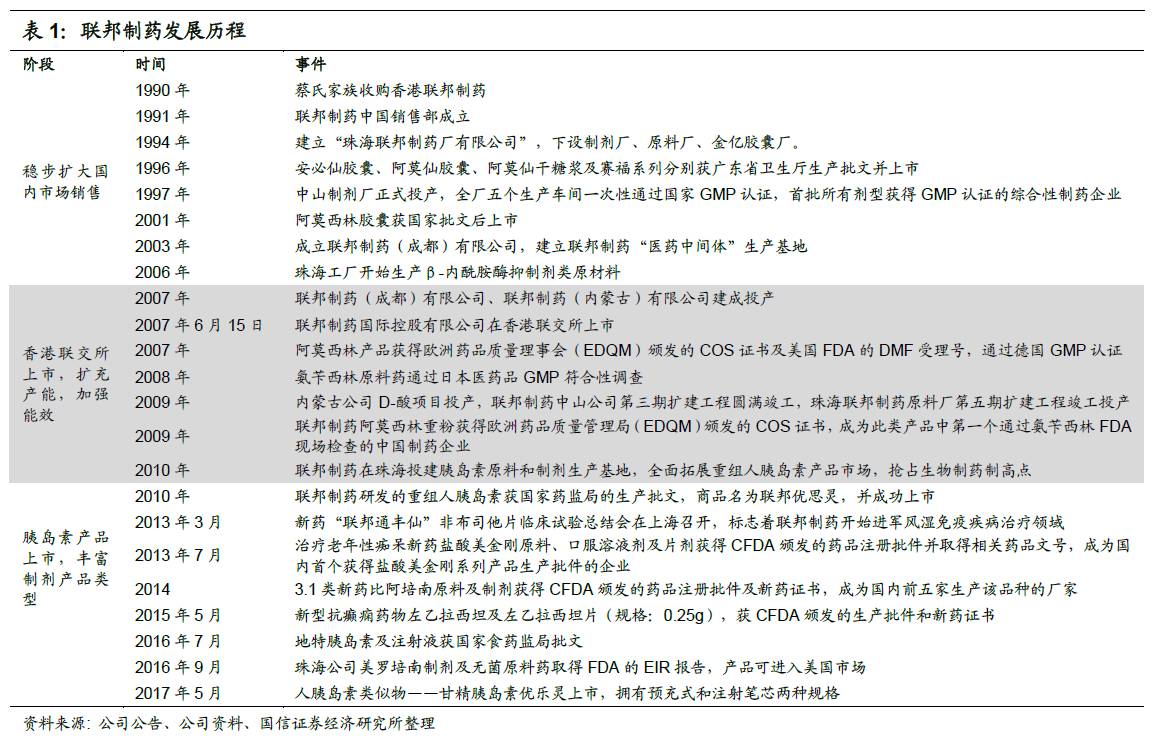

昔日抗生素龙头,今朝胰岛素明星

1990

年联邦制药成立于香港,并于

2007

年在香港联交所主板上市。联邦制药主要从事抗生素制剂产品以及用于生产该等产品的原料药及中间体的生产及销售,是中国抗生素产品的主要制造商之一。

2010

年公司二代胰岛素联邦优思灵上市,

2017

年三代胰岛素产品甘精胰岛素上市。目前公司具有先进的化学药品和生物制品研发中心以及完善的原料药和制剂营销队伍。

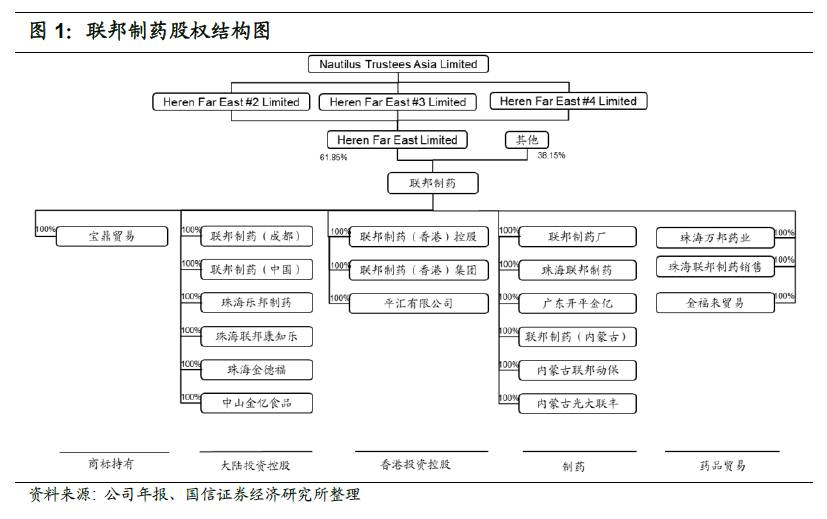

公司目前股本

16.27

亿,蔡氏家族信托控股

61.85%

,为公司的控股股东。

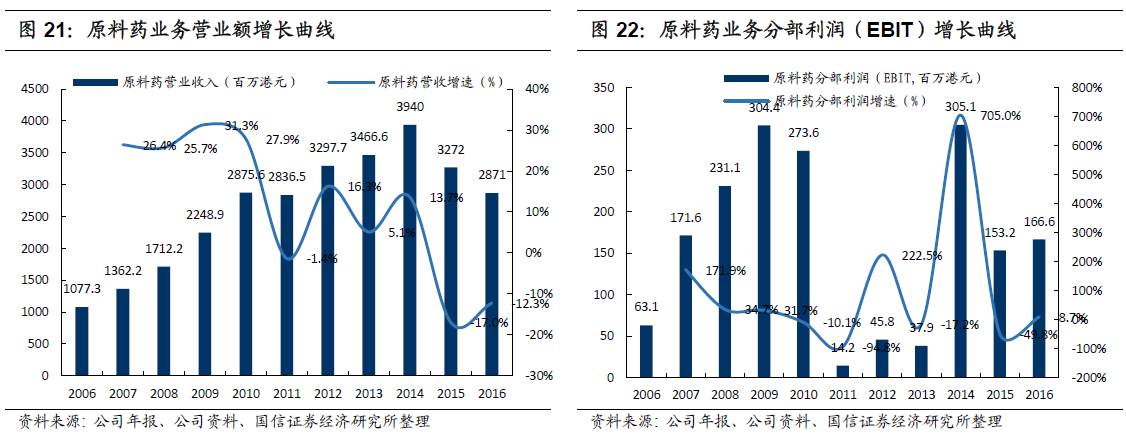

公司主要产品包括中间体、原料药和制剂产品三大类。

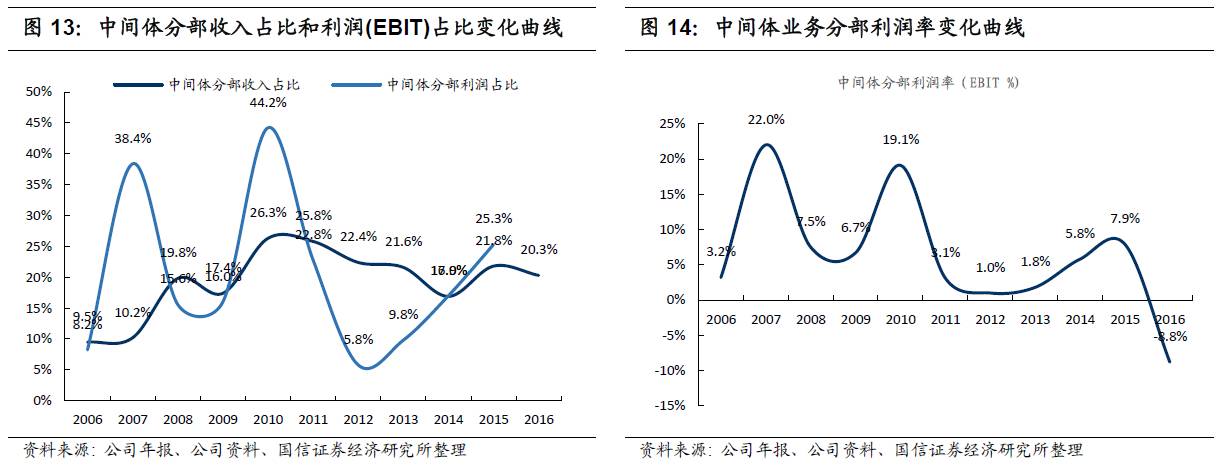

近年来,在医保控费以及限抗政策的大前提下,公司产品价格不断下降,收入和利润受到较大影响。

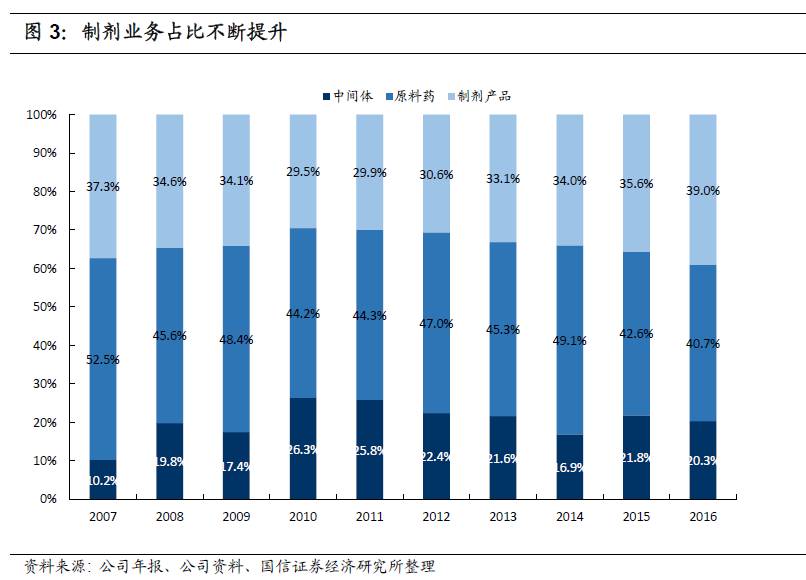

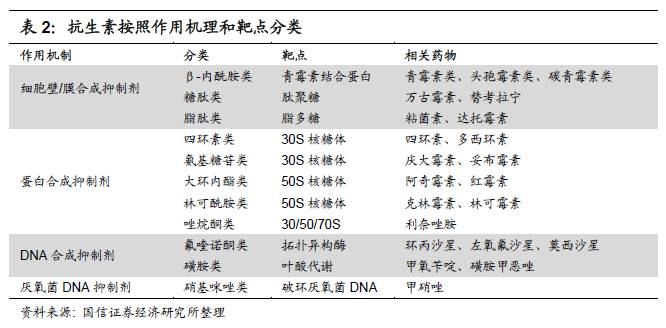

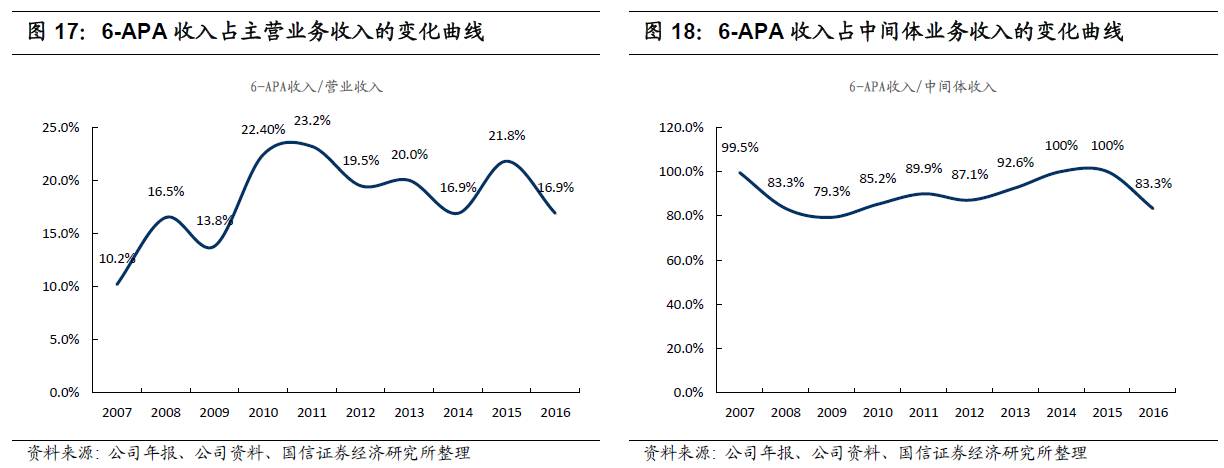

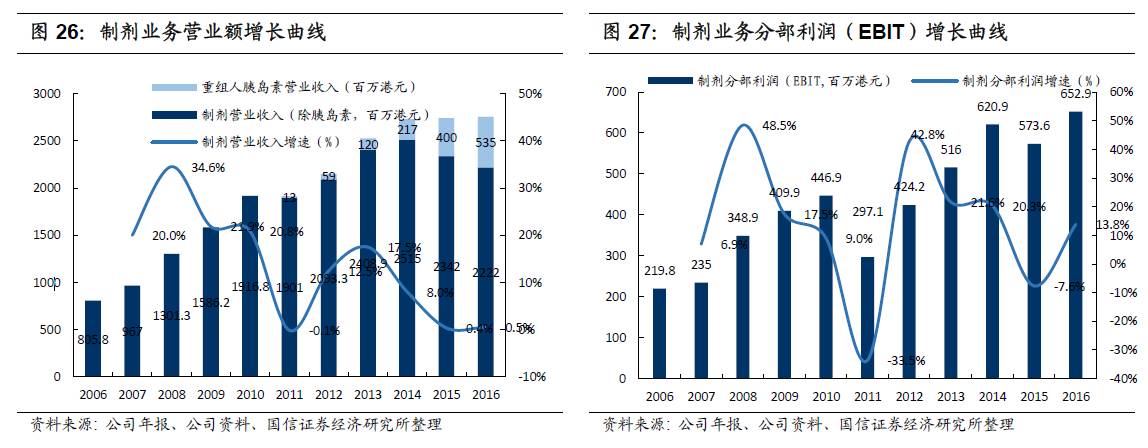

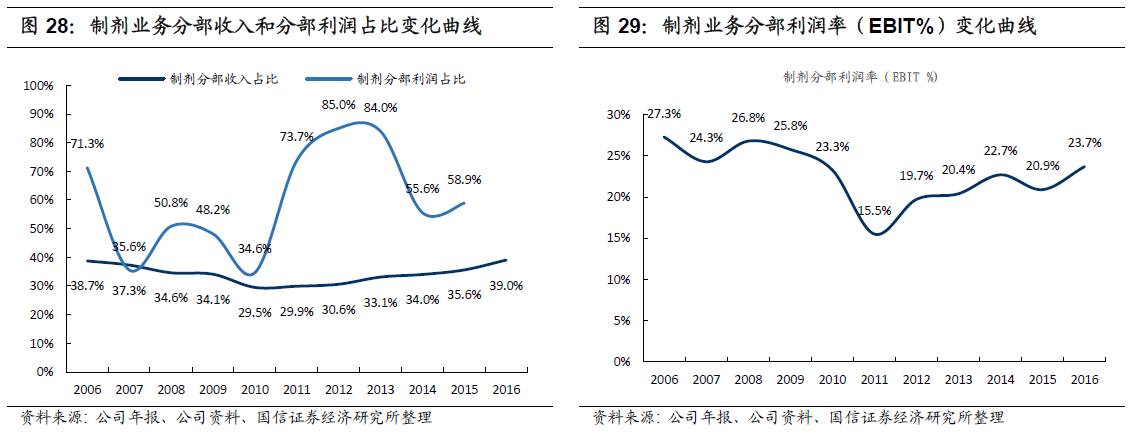

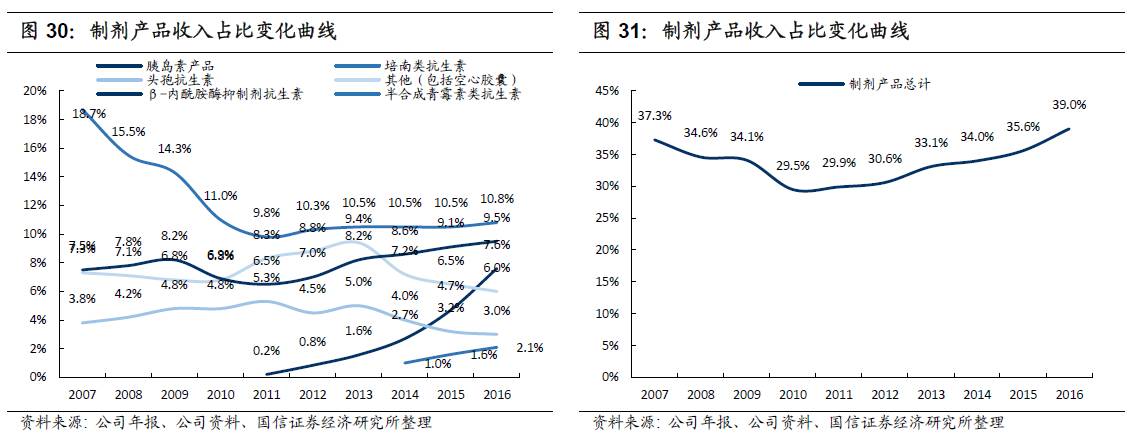

公司制剂业务占比不断提升。

从2011年起,公司制剂产品占比不断增大。二代胰岛素的上市也推动了公司制剂产品的收入增长。

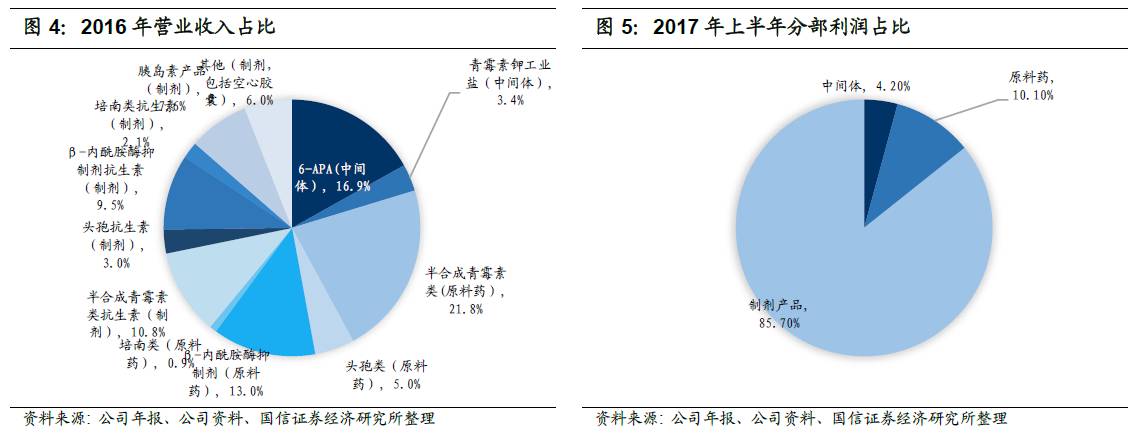

2017

年上半年公司中间体收入占比

21.9%

,利润占比

4.2%

;原料药收入占比

42.7%

,利润占比

10.1%

;制剂产品收入占比

35.4%

,利润占比

85.7%

。制剂产品贡献了大部分利润

,

中间体和原料药实现扭亏为盈。

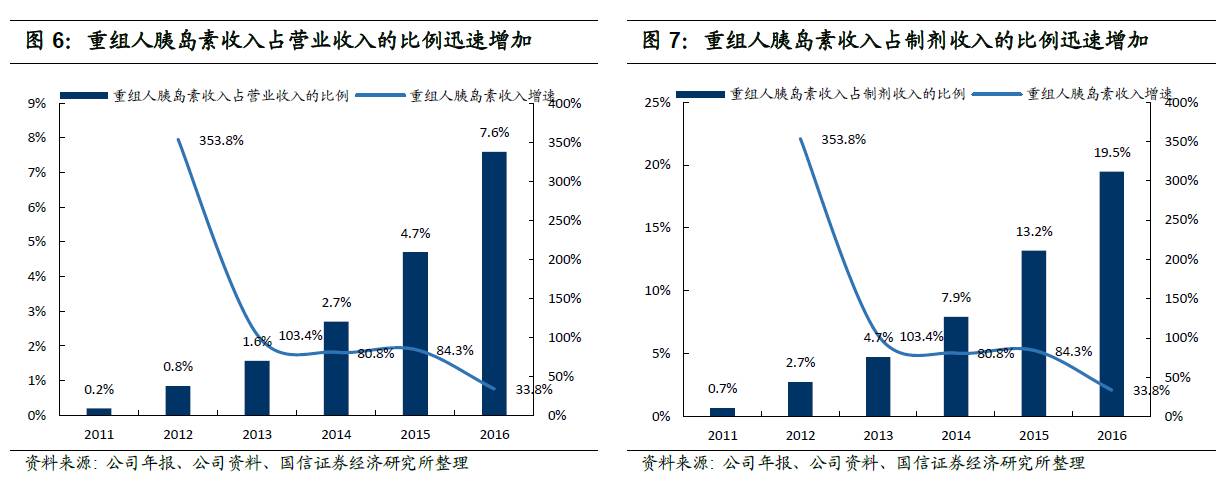

胰岛素产品上市之后销售收入占比迅速提高,

2016

年收入占比

7.6%

,

2017

年上半年收入占比为

5.2%

。

我们看好公司抗生素板块触底后的回升以及胰岛素业务的长期发展。联邦制药是目前国内唯一一家同时拥有二代、三代胰岛素上市产品的公司。胰岛素行业规模大,增速快,竞争格局较好,三代胰岛素进口替代空间广阔。公司胰岛素类产品有望显著推动公司收入和利润的增长。

2

抗生素业务触底回升

抗生素品类较多,β-内酰胺类占主导地位

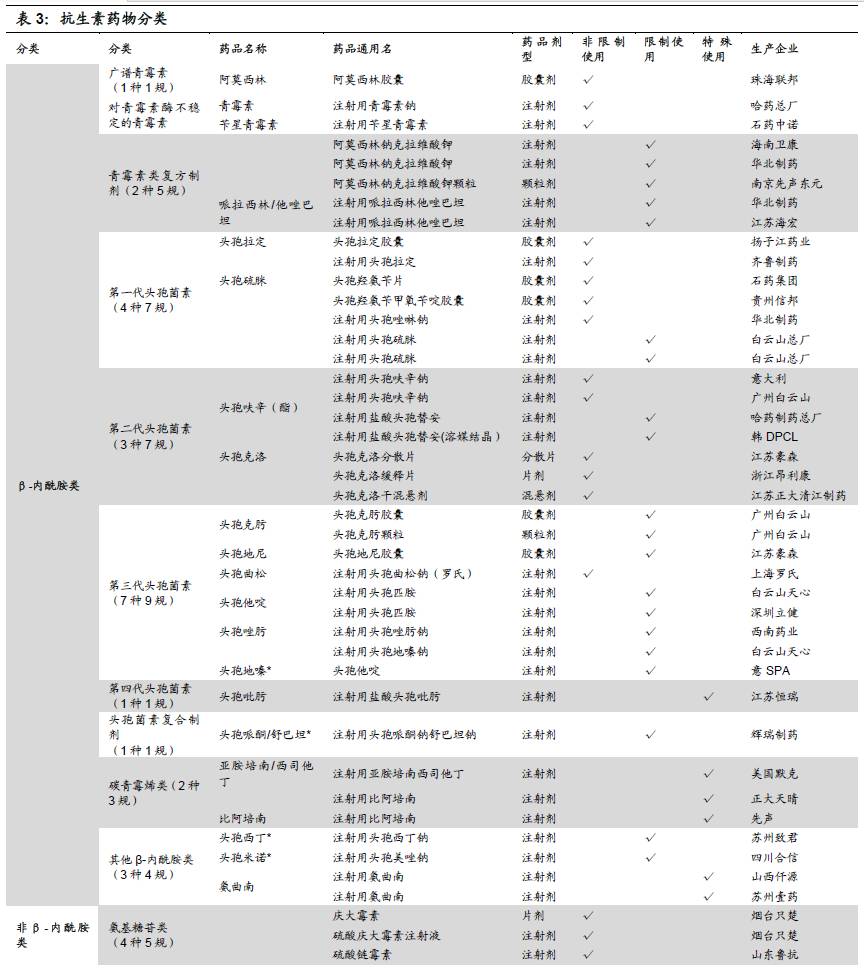

根据作用机理和靶点的不同,抗生素可以分为细胞壁

/

膜合成抑制剂、蛋白合成抑制剂、

DNA

合成抑制剂、厌氧菌

DNA

抑制剂四大类。

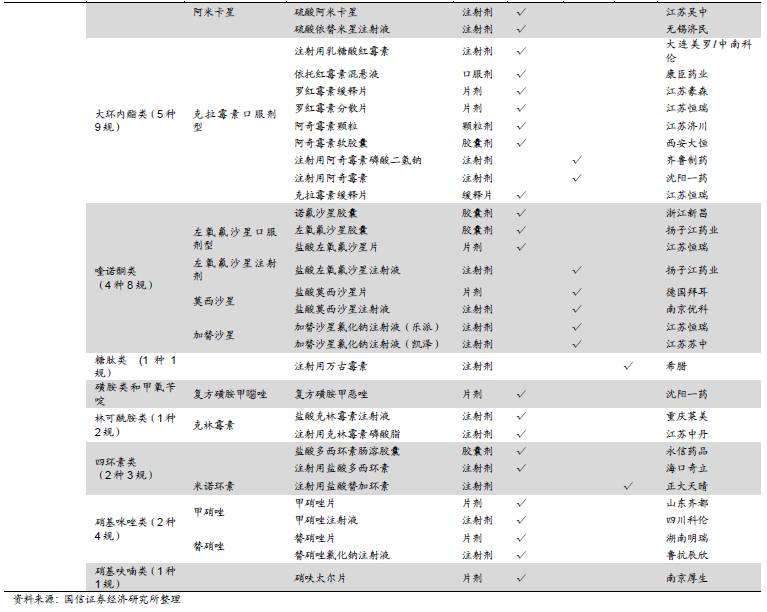

抗菌药物种类繁多,其中β-内酰胺类占据主导地位。目前我国抗生素药物市场中头孢菌素类、青霉素类、大环内酯类和碳青酶烯类的销售额位于前四位,市场份额合计达88.28%。

抗菌药物种类繁多,其中β-内酰胺类占据主导地位。目前我国抗生素药物市场中头孢菌素类、青霉素类、大环内酯类和碳青酶烯类的销售额位于前四位,市场份额合计达88.28%。

据世界卫生组织调查显示,中国的门诊感冒患者约有

75

%应用抗生素,外科手术则高达

95

%。住院患者抗生素药物使用率高达

80

%,其中使用广谱抗生素和联合使用两种以上抗生素的占

58

%,远远高于

30

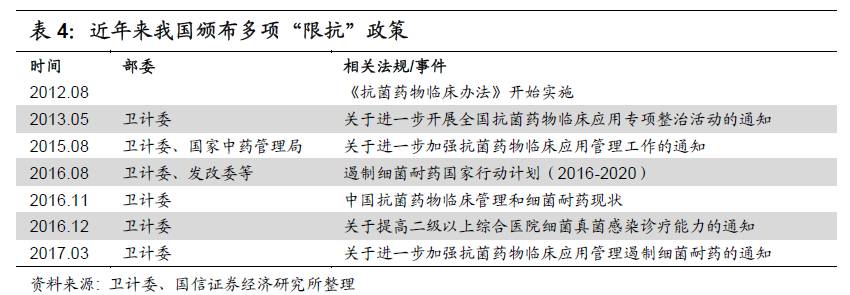

%的国际水平。因滥用抗生素易引起细菌耐药性上升等不良后果,我国一直在加强对抗生素使用的管理和控制,防止出现抗生素滥用的情况。

2012

年

8

月,最严限抗令《抗菌药物临床办法》开始推行。

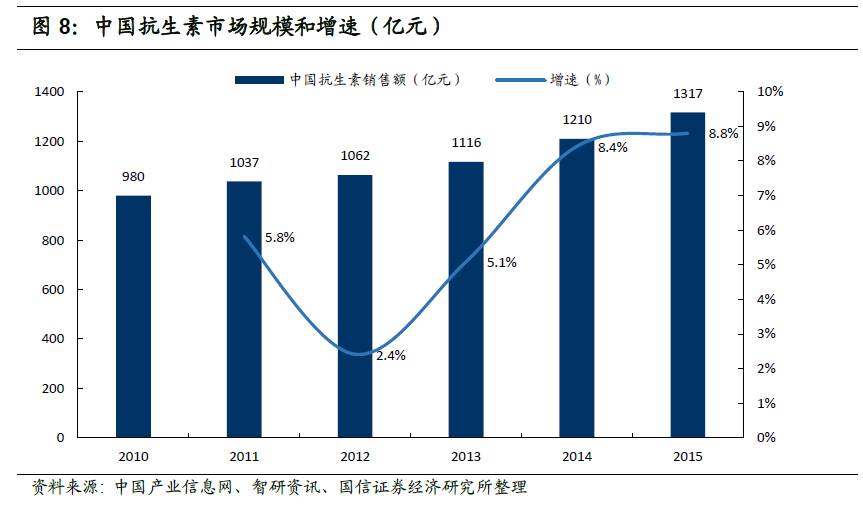

在限抗政策和抗生素药物分级管理的推行下,抗生素行业的增速在

2012

年下滑明显。但一些性价比较高的抗生素(例如:头孢广谱类抗生素、毒副作用小的克拉霉素等)使用规模依然连年扩大,

2015

年抗生素行业整体增速已回到

8%

以上。随着我国新生人口的不断增加、老龄化进程的加快以及全国医保投入的扩大,预计未来几年抗生素行业整体仍维持较大需求。

公司是抗生素行业的龙头,全产业链模式造就成本和规模优势

公司是抗生素行业的龙头,全产业链模式造就成本和规模优势

联邦制药是抗生素行业的龙头公司之一,自

2004

年起开始建立

6-APA

(

6-APA

是生产半合成青霉素类抗生素氨苄钠和阿莫西林的重要中间体)车间,进行中间体

-

原料药

-

制剂产品垂直整合,打造全产业链模式。公司还建成

5

大生产基地作为支持,目前中间体中

6-APA

产品国内市场份额约

70-80%

,原料药中半合成青霉素类国内市场份额约

50-60%

。

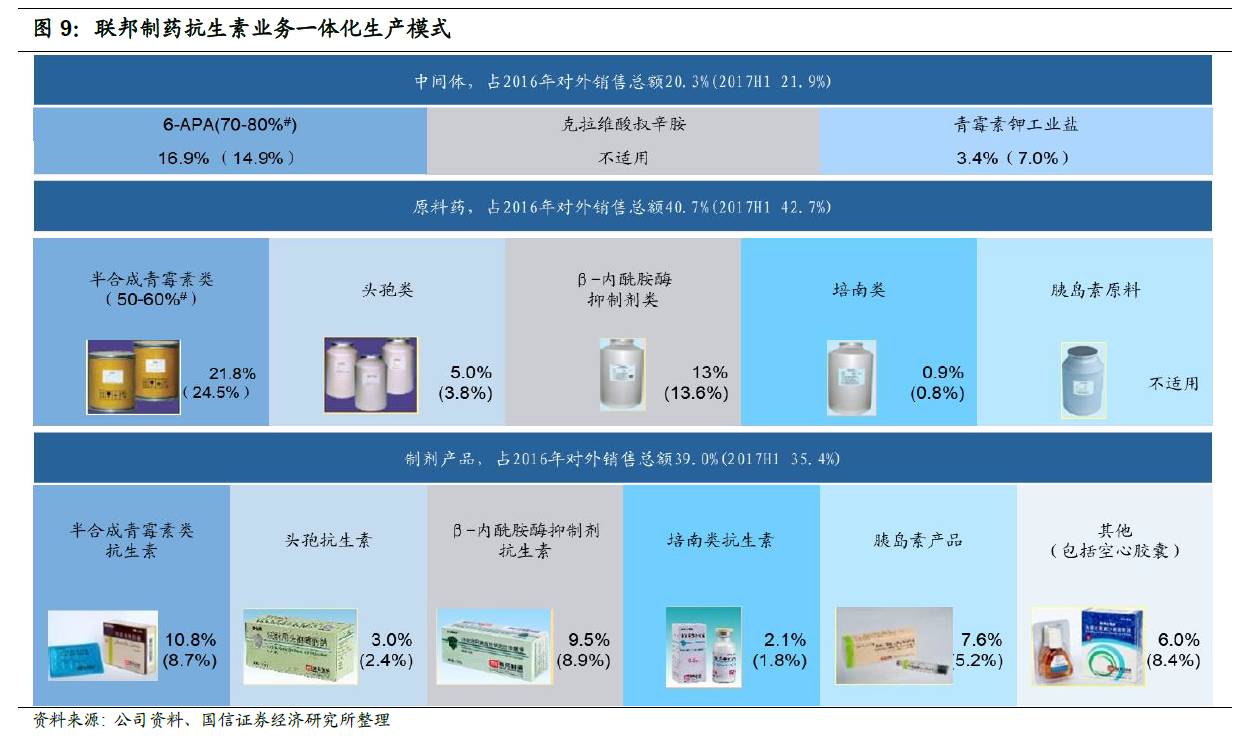

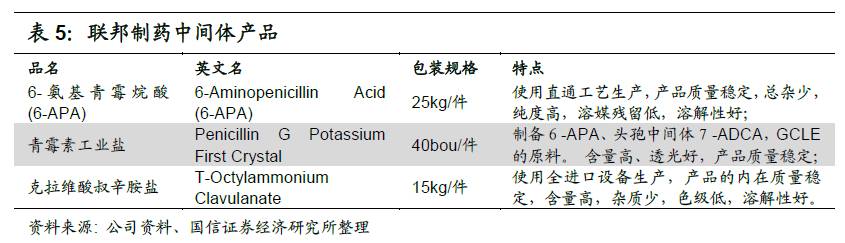

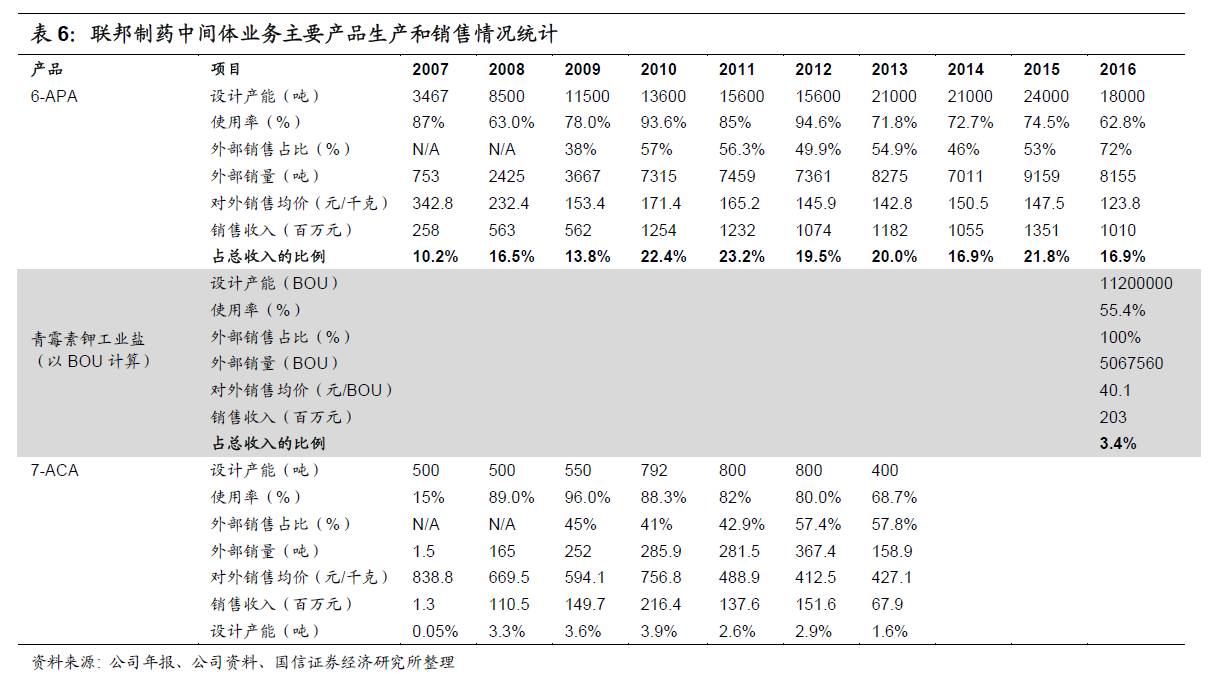

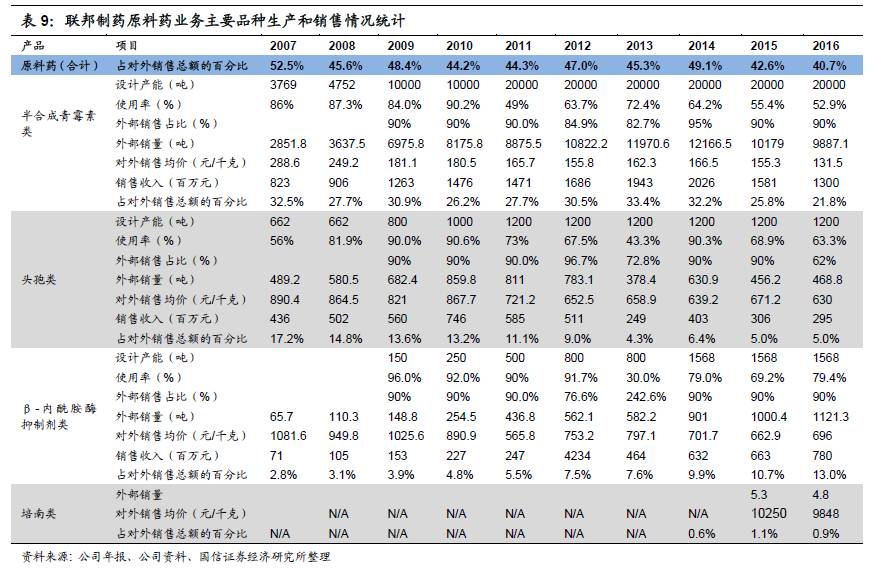

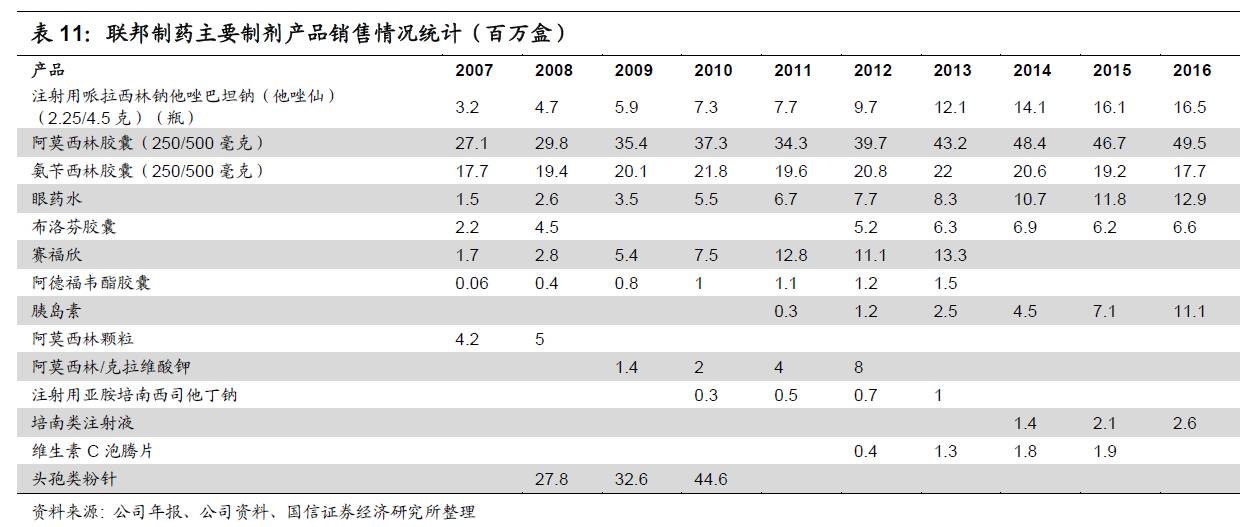

中间体业务:主要产品为6-APA,产能全国第一;青霉素工业盐增长迅速

公司工厂建有青霉素中间体

6-

氨基青酶烷酸(

6-APA

)生产线、青霉素工业盐生产线,β

-

内酰胺酶抑制剂克拉维酸叔辛胺生产线,生产规模居于全国前列,技术先进更具有优势,

6-APA

采用直通工艺法生产,产品稳定。

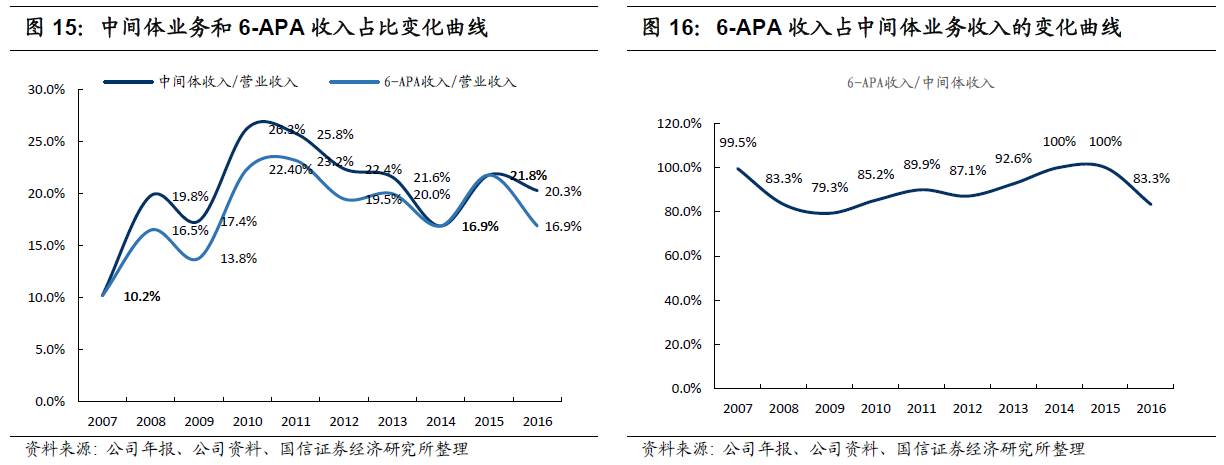

6-APA

为联邦制药中间体业务中最主要的产品,目前占比仍高于

80%

。此外中间体业务产品还包括青霉素钾工业盐,占比约为

17%

。

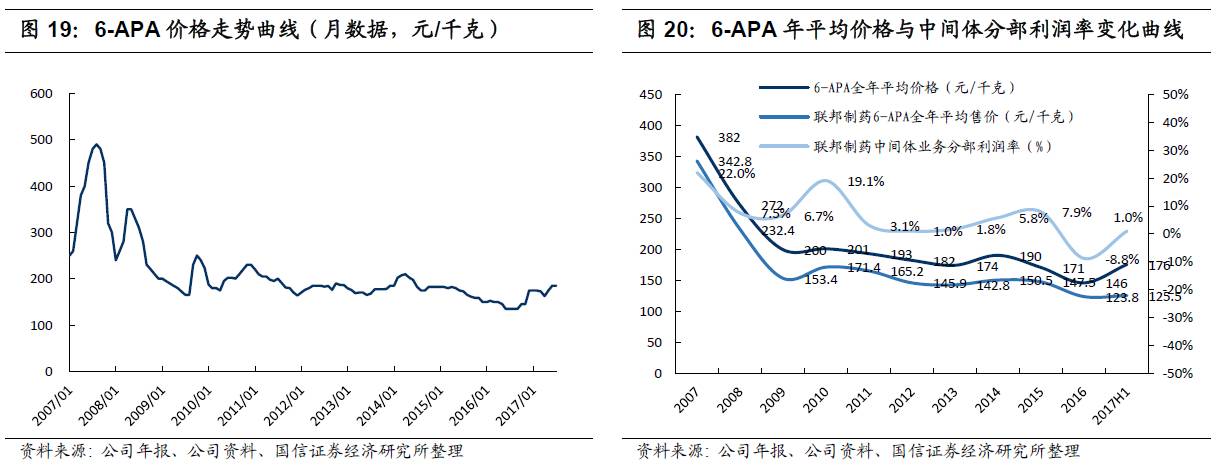

联邦制药

6-APA

产品的全年平均价格与国内抗生素

6-APA

的全年平均价呈相同走势,且中间体业务分部利润率与价格走势密切相关。

目前联邦制药

6-APA

产能为国内第一,在满足自身使用的同时对外销售占比可达

50%

以上。帝斯曼、常盛等公司主要供内部使用,自用不足时需要从外部采购。河南绿源等受环保影响,产能处于严重不满足内需状态。

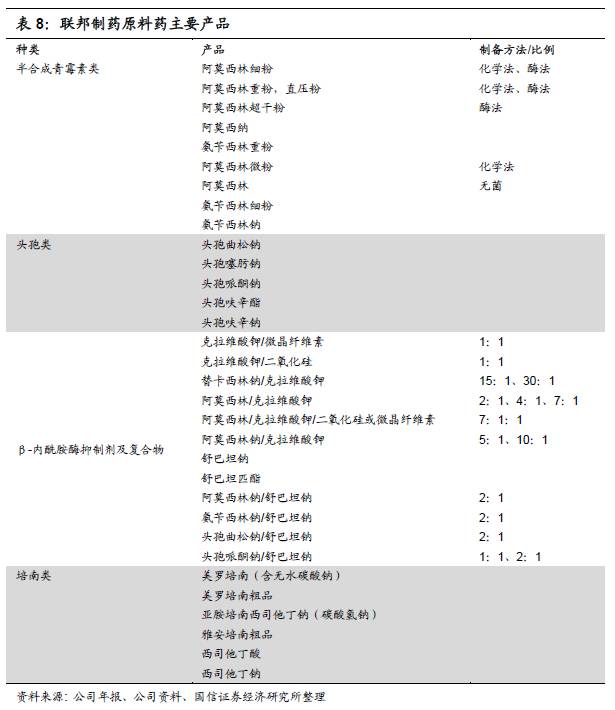

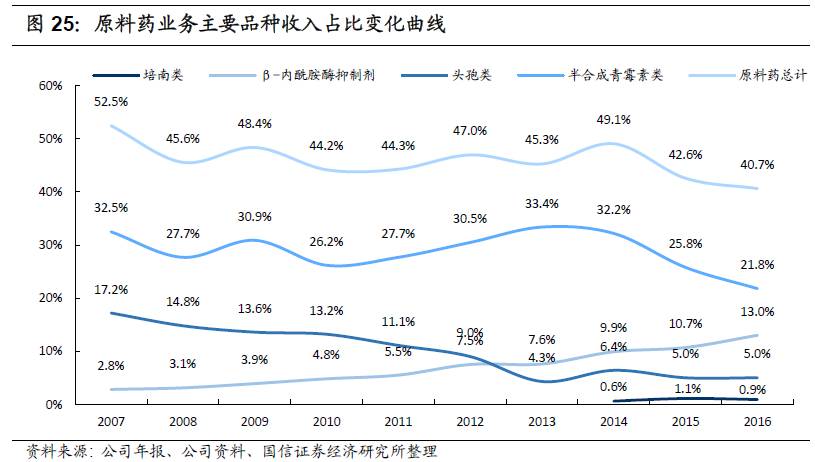

原料药业务:阿莫西林为优势产品

联邦制药原料产品包括

5

大系列,近

50

个品种,产品畅销亚洲、欧洲、南美洲等各地。其中,原料药阿莫西林通过德国、欧盟、美国

FDA

认证,国内外销售排名领先。

半合成青霉素类收入占比最大,但近年连续下降。头孢类产品销售收入占比也下降明显。β

-

内酰胺酶抑制剂类占比连年增长,目前销售收入在原料药业务中位居第二位。

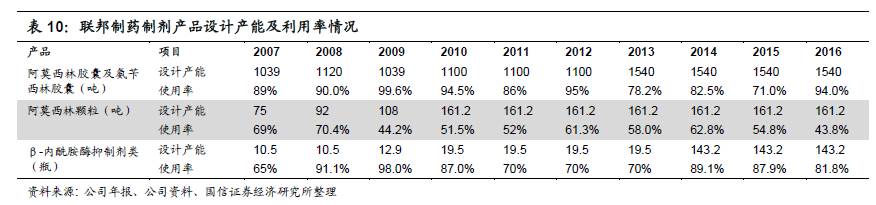

制剂业务:“三仙两水”为知名产品,生产设备、规模和工艺世界一流

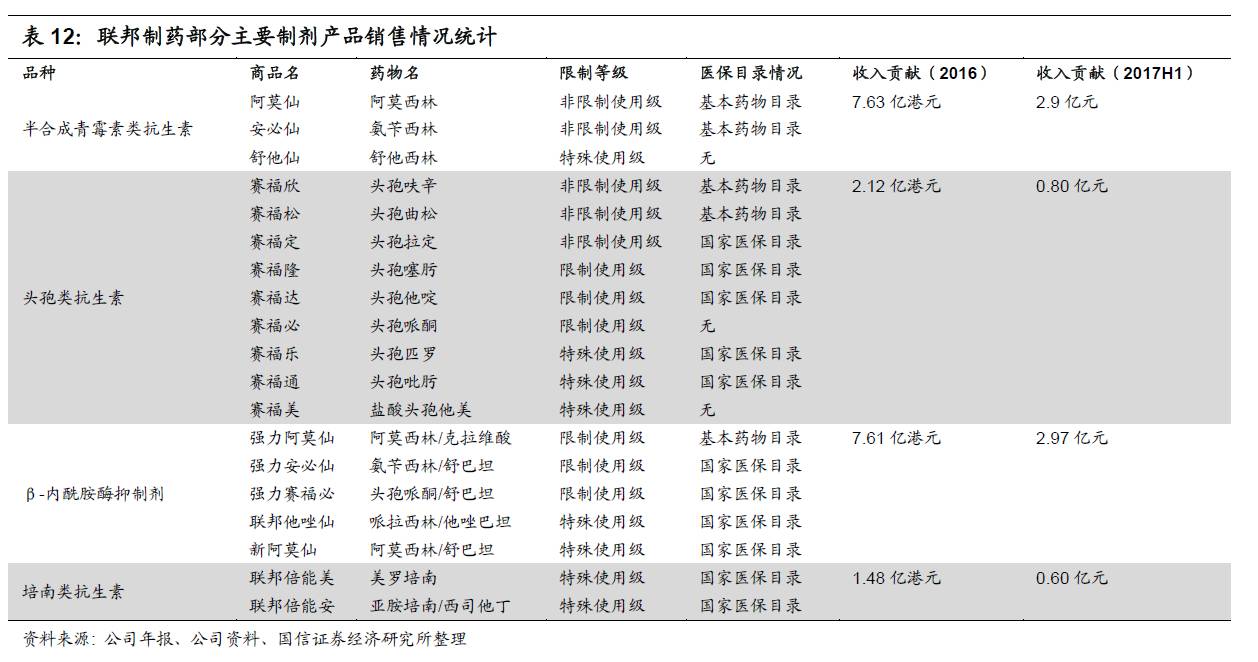

联邦制药的制剂产品共有

11

大系列

60

多个品种

120

多个品规,产品畅销亚洲、非洲、南美洲等世界各地。其中,阿莫仙胶囊、安必仙胶囊、阿莫仙颗粒、克立安口服液、新泰洛其口服液被业内誉为“三仙两水”。

联邦制药拥有世界一流的生产设备与生产规模。目前年生产能力为胶囊剂

15.4

亿粒,片剂

10.8

亿片,颗粒剂

1.15

亿袋,混悬剂

2000

万袋,口服液

2000

万瓶,粉针剂

1.3

亿瓶,软膏剂

4500

万支,冻干粉针

1950

万瓶,滴眼剂

2400

万支,胰岛素制剂

3.2

亿支以上。

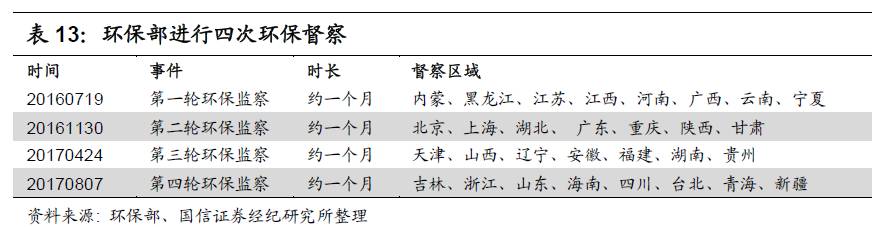

环保督察加紧推动中间体和原料药价格上涨,抗生素业务回升

我国

2016

年以来共开展

4

轮环保督察,

2017

年

8

月起开始实行第四轮。一些原料药的小型企业在督察中因不达标而被限产、停产,导致供需的暂时不平衡,从而引起原料药和中间体市场价格的上涨,对公司抗生素业务造成较大影响。

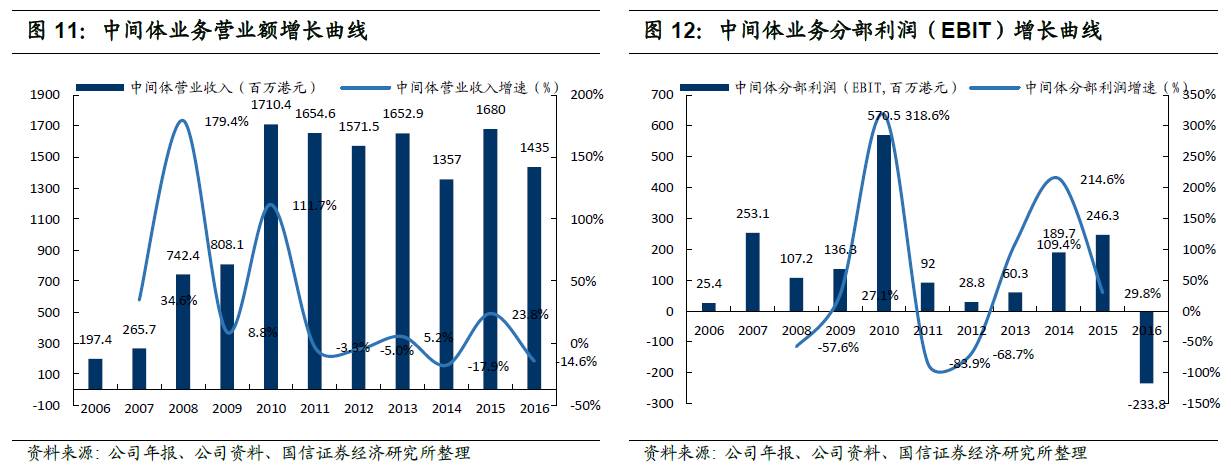

中间体业务:产能利用率提高缩减成本盈利扭正,涨价效果有待显现

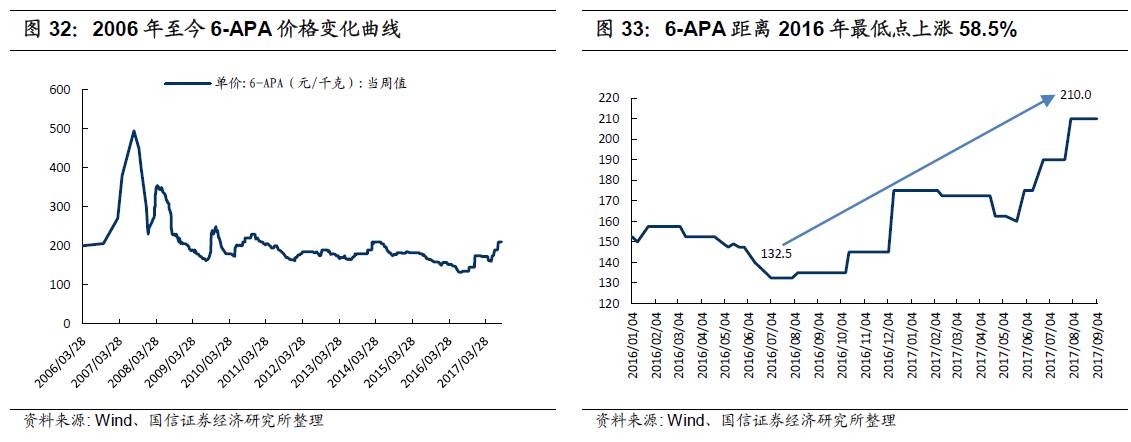

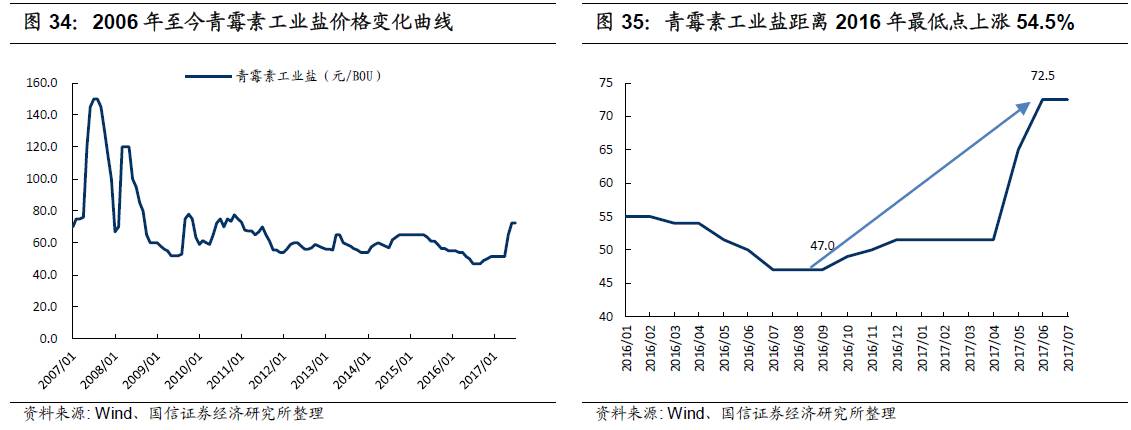

联邦制药中间体业务两类产品距

2016

年价格最低点皆有明显幅度的涨价,尤其是

2017

年

5

月之后。

6-APA

涨幅

58.5%

,青霉素工业盐涨幅

54.5%

。从

2016

年第四季度起,由于市场环境回暖及需求改善,以

6-APA

为代表的产品价格得以改善。加上环保督察部分企业停产,供给有所减少,

2017

年上半年,

6-APA

维持了增长趋势。

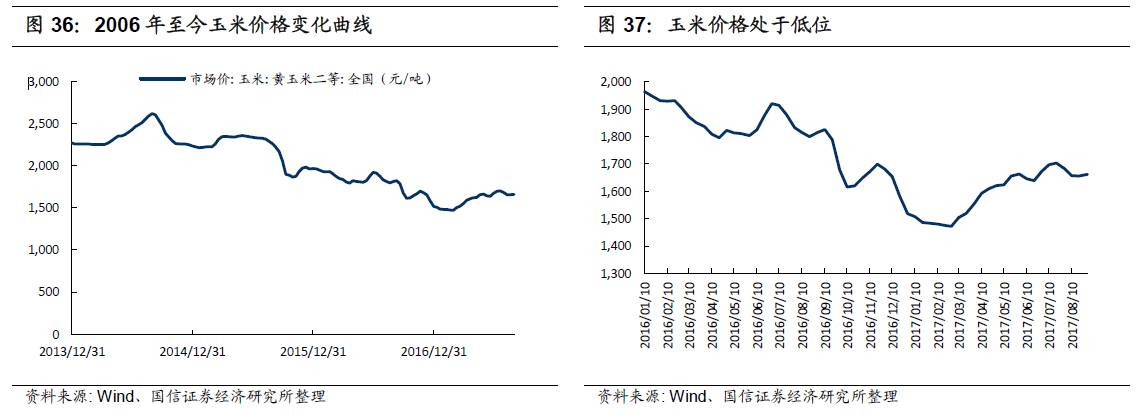

6-APA

主要成本构成为玉米和煤炭(占比约

60%

)。我国玉米价格震荡下行,

2017

年上半年有上升趋势。煤炭价格在

2016

年下半年增长明显,目前稳定在较高位置。目前玉米、煤炭供需较为平衡,上涨压力不大,预计短期对

6-APA

成本的影响不明显。

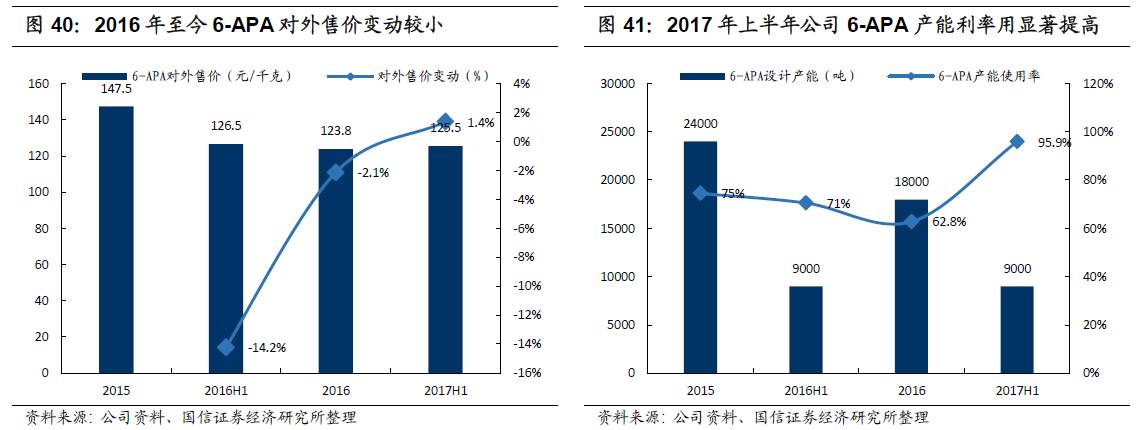

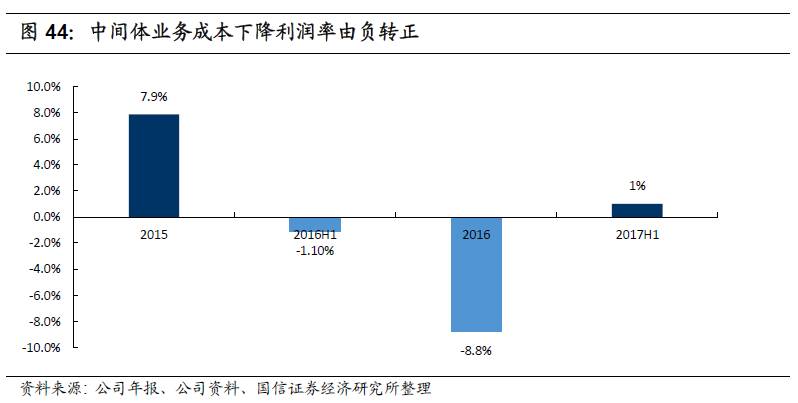

2016

年上半年,因市场价格低迷,需求疲软,公司中间体产品生产量减少,设备利用率低,导致高成本,同时价格压力大,毛利减少明显。

2016

年年底至今,

6-APA

和青霉素工业盐市场行情转暖对公司中间体产品价格压力降低。从

2017

年上半年销售数据来看,公司

6-APA

对外销售价格

125.5

元

/

千克,较同期略降低

0.8%

,较

2016

年略提高

1.4%

。但由于公司产能利用率提高显著,规模效应带来成本的降低,

2017

年上半年中间体业务利润率由负转正。

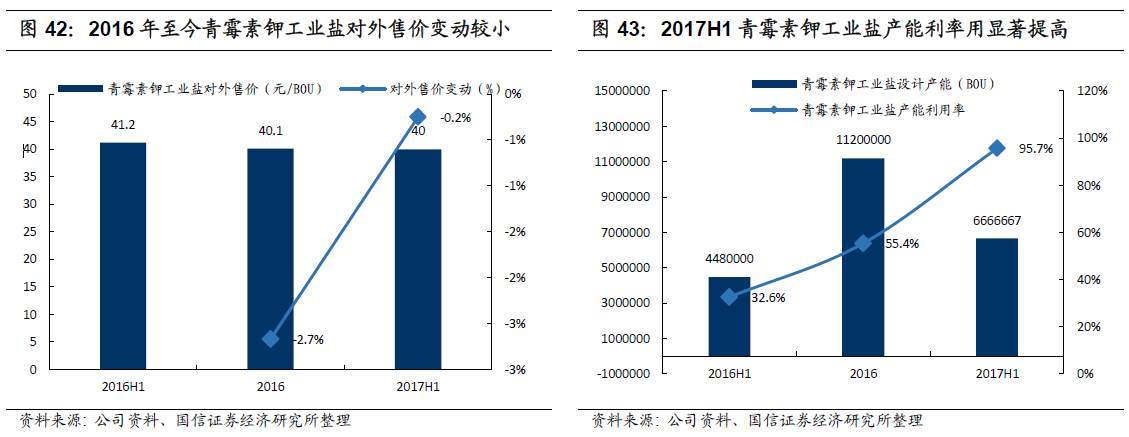

青霉素工业盐

40

元

/BOU

,同比下降

2.9%

,较

2016

年下降

0.2%

,价格变动较小。同样受益于产能利用率提高显著,规模效应带来成本的降低。

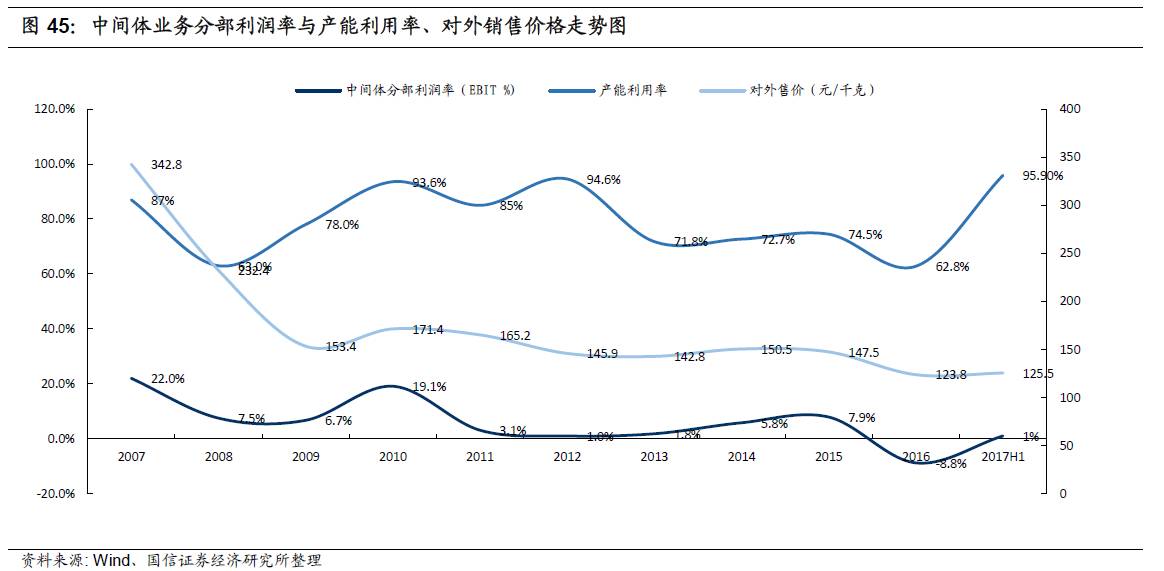

从中间体业务分部利润率与产能利用率和对外价格走势图中可以看出:分部利润率与两者皆存在较强的关系。

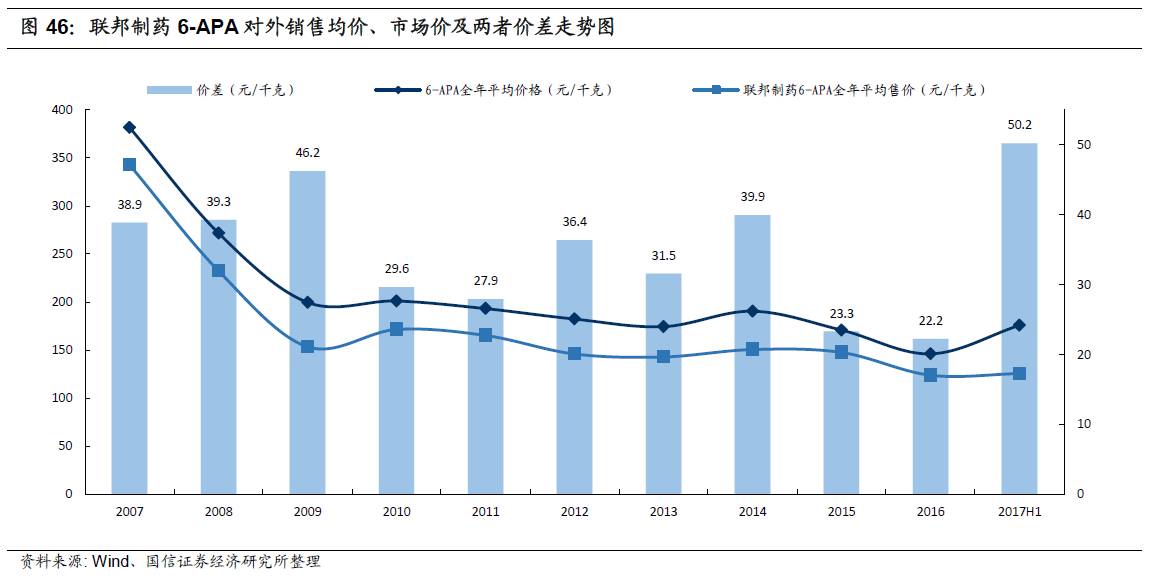

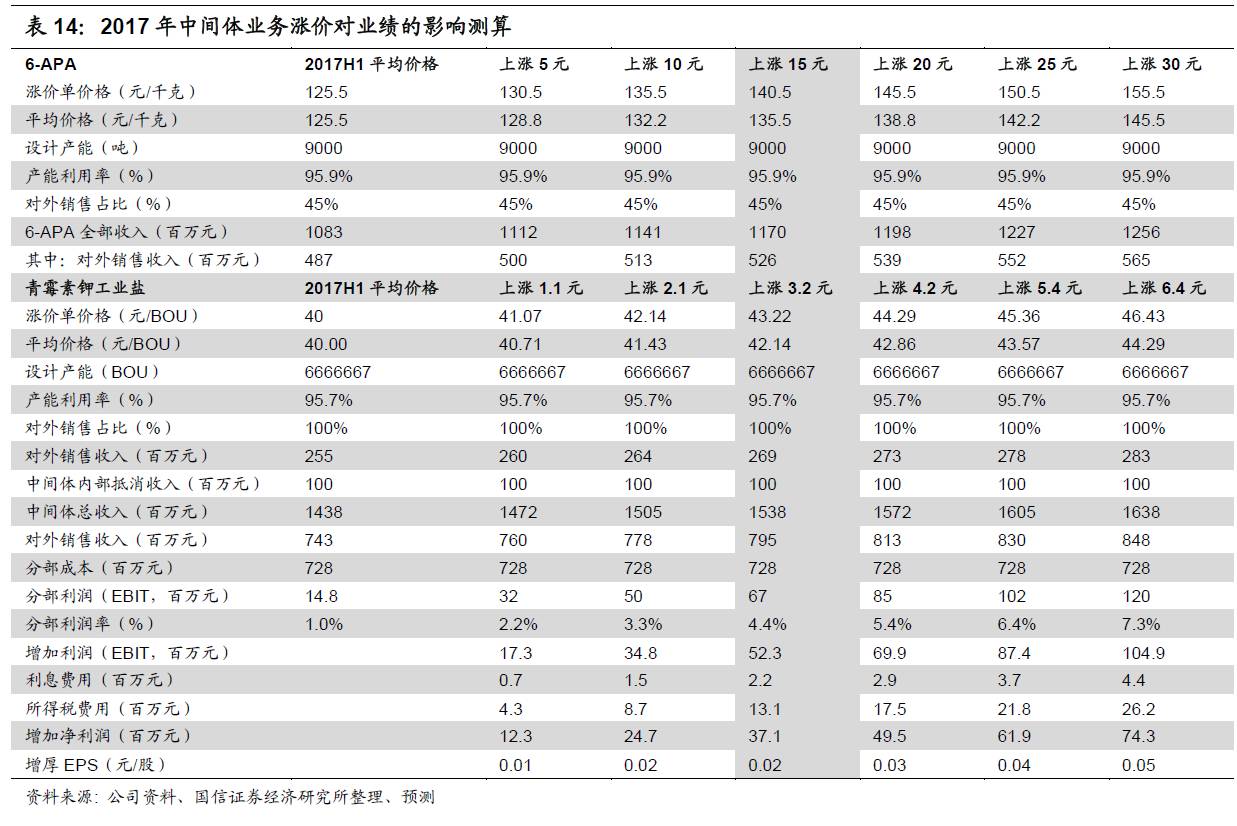

由走势图可以看出,联邦制药

6-APA

对外销售价格与市场全年平均价具有同涨同跌趋势。

2016

年至

2017

年上半年,

6-APA

市场报价上涨明显,而联邦制药

6-APA

对外销售价格变化不大,与市场差价已达到历史最高值。

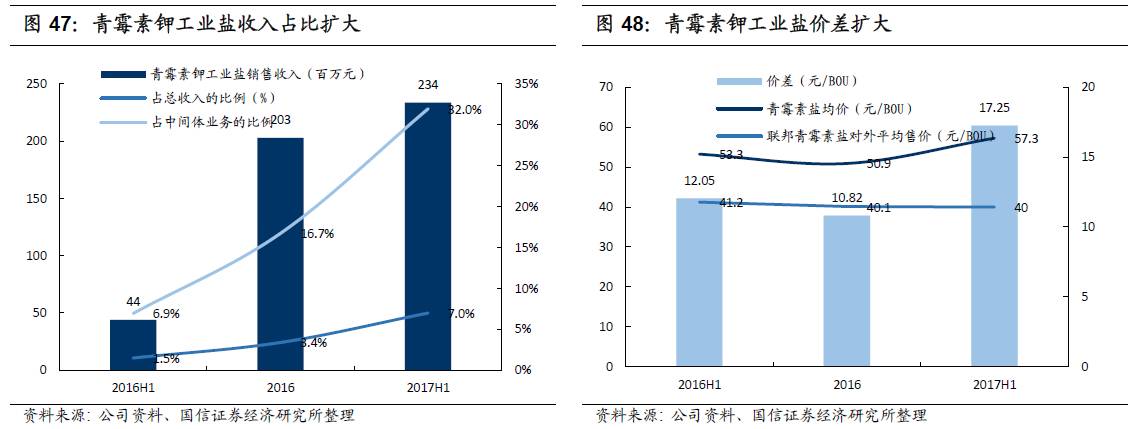

自

2016

年开展青霉素钾工业盐业务以来,青霉素钾工业盐对外销量增长强劲,产能扩大的同时,产能利用率也不断上升。

2017

年上半年占总收入的比例达到

7%

,占中间体业务的比例增加至

32%

。

我们认为,随着环保督察力度的加大,

6-APA

供给端难以出现大幅增长,行业需求回暖有望持续,

6-APA

市场价格将维持上升趋势。联邦制药

6-APA

产品对外售价提升空间大,若达到

2015

、

2016

年的价差水平,目前尚有约

30

元(

20%+

)提价空间,青霉素钾工业盐具有约

6.4

元(

15%

左右)的提价空间。同时受益于竞争对手减少,联邦制药中间体高产能利用率有望维持,从而成本得到较好的控制。综合来看,中间体业务将迎来明显的盈利拐点,利润提升空间很大。

中间体业务涨价带来的业绩弹性测算:

(假设

2017

年下半年仍有

1/3

长单不涨价,

2018

年均涨价)中性条件下(价差减少一半,即

6-APA

上涨

15

元,青霉素钾工业盐上涨

3.2

元),涨价将增厚

2017

年

EPS

约

0.02

元,

2018

年

EPS

约

0.08

元。

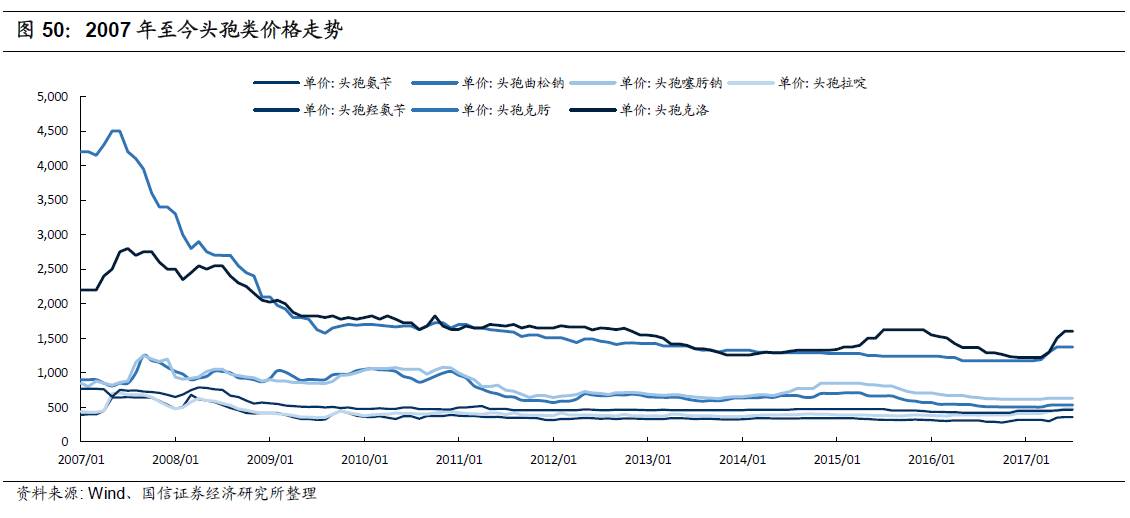

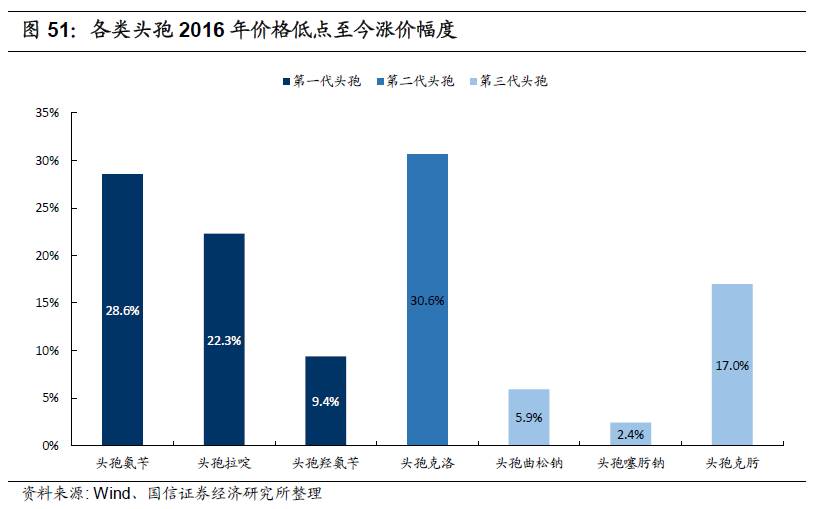

原料药业务:头孢和β-内酰胺酶抑制剂类提价,分部利润率扭正

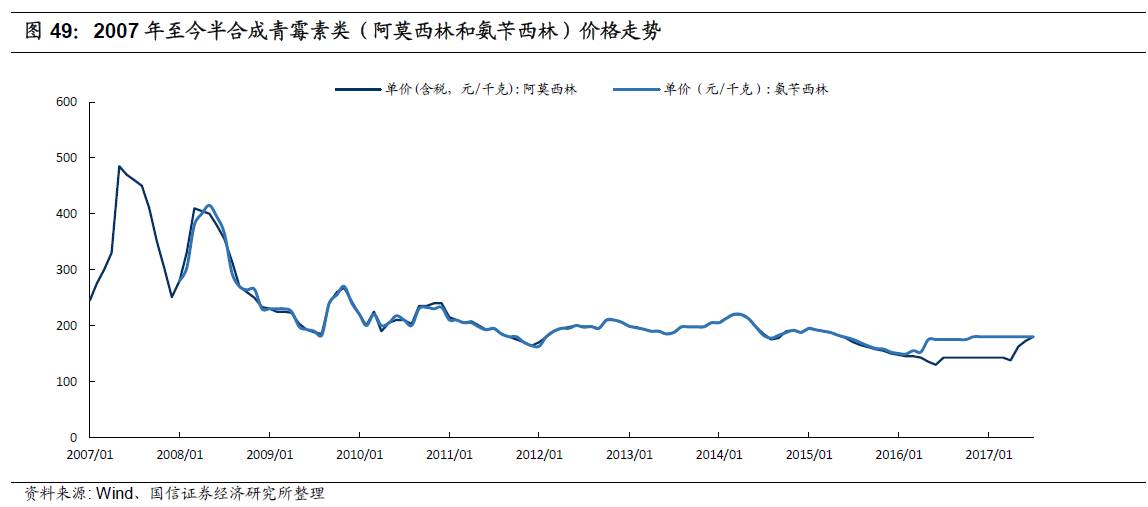

半合成青霉素类中阿莫西林单价(含税)

2016

年仍维持低位,

2017

年

5

月起与最低点比较有较明显的涨价趋势,氨苄西林自

2016

年中略上涨之后价格维持在

180

元

/

千克。半合成青霉素类产品需求较为疲软,公司对外售价仍处于下降趋势,同比下降

7.5%

。

头孢类产品报价同样于

2016

年年底到达阶段性底部,至今均有不同幅度的涨价。其中头孢氨苄、头孢克洛涨价明显。与公司关系较大的头孢类产品头孢曲松钠(

+5.9%

),头孢噻肟纳(

+2.4%

)涨幅微弱。公司头孢类原料药

2017

年上半年对外销售均价同比略长

2.1%

。

β-

内酰胺酶抑制剂是一类新的

β-

内酰胺类药物,与其他抗生素联用可增强其抗菌活性,减少其用量。目前

β-

内酰胺酶抑制剂需求强于普通

β-

内酰胺类药物。

2017

年上半年公司

β-

内酰胺酶抑制剂类产品对外销售均价同比上涨

8.4%

,同时受益于较强的需求,预计将成为原料药业务主要增长点。

受益于

β-

内酰胺酶抑制剂类产品价格的上涨,公司原料药业务分部利润率提升至

2.2%

(

vs2016

年同期

-0.4%

)。

制剂业务:涨价影响较小,利润率维持稳定

因公司实行一体化生产,中间体和原料要涨价对制剂成本的影响较小,分部利润率保持稳定。综合来看,抗生素中间体和原料药的涨价将对改善公司抗生素业务的盈利起到较大推动作用,将迎来抗生素业务拐点,并有望持续。

3

胰岛素业务快速发展

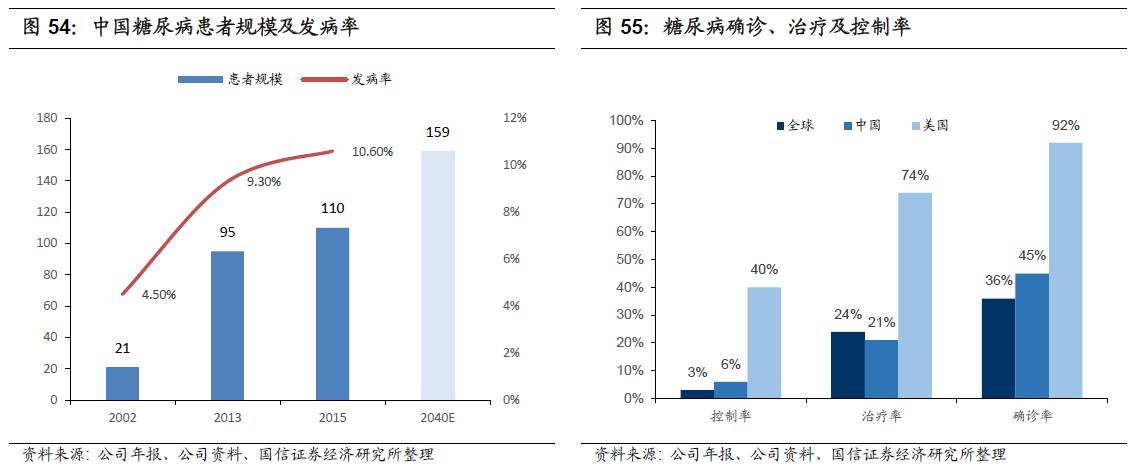

糖尿病行业规模大,增速高

,胰岛素治疗渗透率仍较低

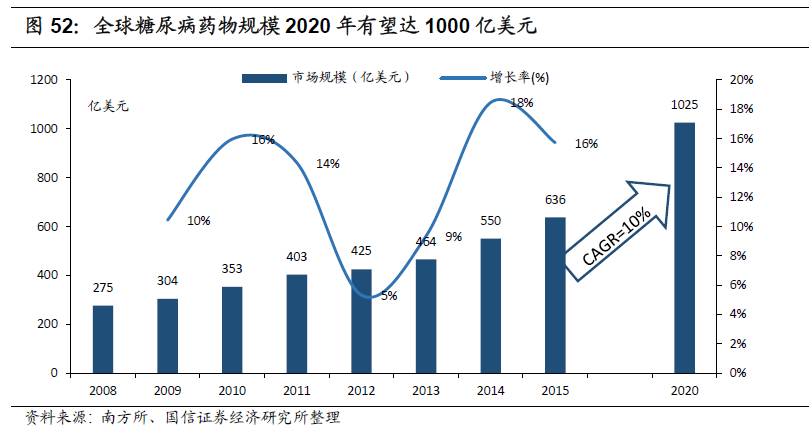

全球糖尿病市场广阔。

糖尿病是种高患病率的慢性病,并呈现越来越高的趋势,全球糖尿病患者近

40

年内增加了

3

倍。

2015

年全球糖尿病患者约

4.15

亿人,其中Ⅱ型约占

90%

,药物规模达

636

亿美元。随着全球人口老龄化进程的加速,未来患者人数将持续增加,预计

2040

年可达

6.4

亿人,推动用药规模持续增长,有望跃居为销量仅次于肿瘤的药物。

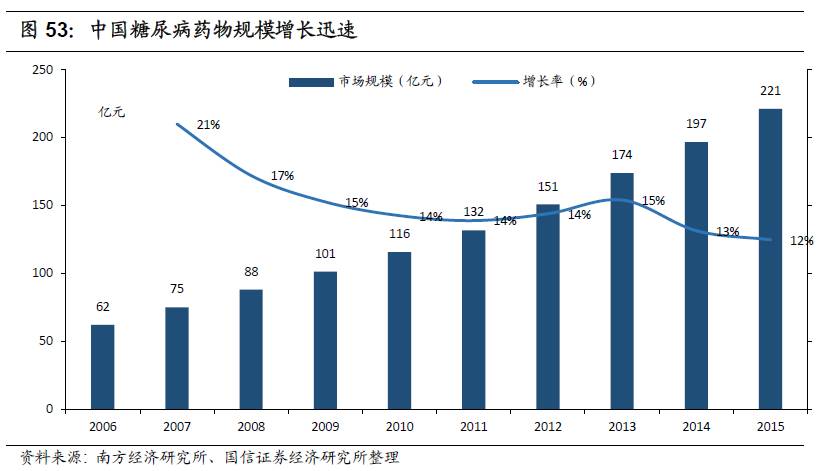

“潜在需求释放

+

新增患者激增”——中国糖尿病药物规模增长加速。

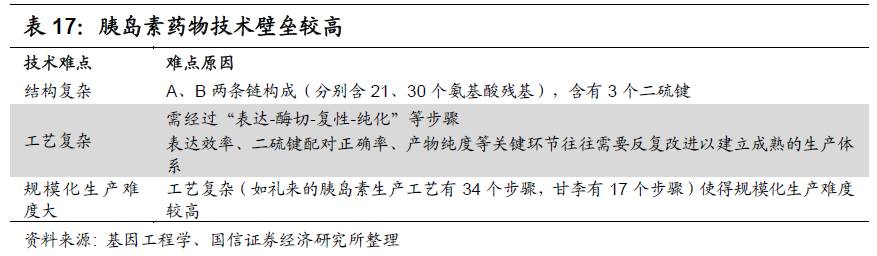

2015

年我国糖尿病患病率已达

10.6%

,升至世界第一位,患者达

1.1

亿人,但确诊率仅为

45%

(

vs

美国

92%

),治疗率仅为

21%

(

vs

美国

74%

)。随着经济及医疗水平提升,

50%

的潜在患者需求将逐步释放。不健康饮食和缺乏运动导致中国超重和肥胖比例日趋上升,这两者也是引发Ⅱ型糖尿病的因素。我国成人中潜在患者超

5

亿。

国内胰岛素治疗的渗透率仍然较低

随着病程推进,口服降糖药不能控制血糖,逐步转化为胰岛素治疗(每年的转化率

5%-10%

左右)。美英等国家平均有

28%

的患者在使用胰岛素治疗,我们估算中国目前仅有约

1000

万患者采取胰岛素治疗方式,渗透率较低。因此中国虽拥有全球最大患者群,但胰岛素市场规模只占全球

9%

,空间巨大,且近几年增速全球领先。国内口服降糖药二甲双胍市场连续多年的快速增长预示着胰岛素市场的巨大潜力。

2017

年新版医保目录提高了胰岛素的报销比例,有望推动胰岛素在基层的销售增速。

胰岛素行业竞争格局良好

,进口替代空间大

胰岛素技术壁垒较高。胰岛素研发困难,规模化生产壁垒较高。目前一代、二代胰岛素均共

7

家生厂厂商,三代胰岛素类似物共

5

家生产厂商,每一种类最高三家。胰岛素药物竞争格局较为良好,企业议价能力强,价格较为稳定。

2016

年

IMS

显示中国胰岛素市场规模达到

100

亿,增长

11.3%

。其中,二代胰岛素销售收入增长

1.6%

(

IMS

基层覆盖有限,实际增长快于此),三代胰岛素增长

16.1%

,三代与二代胰岛素使用支数的比例为

52:48

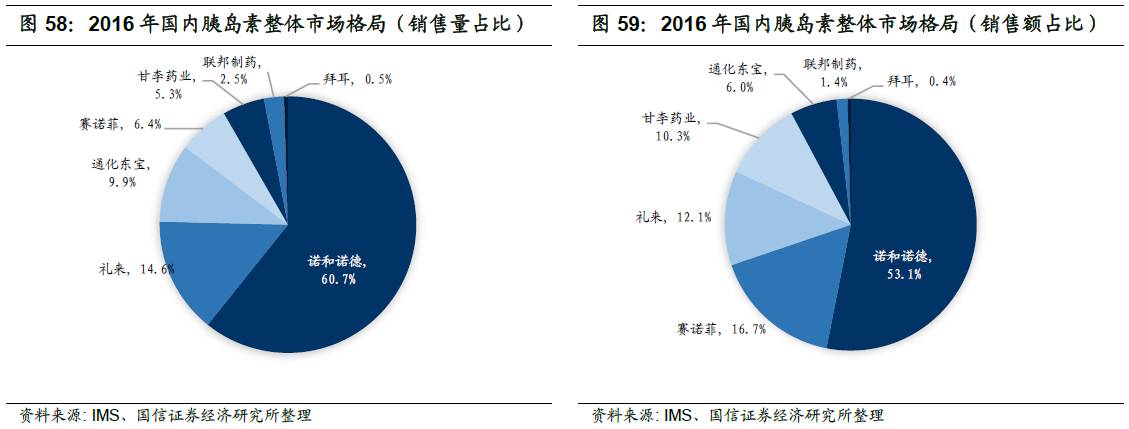

。按品类看,二代产品中,通化东宝和联邦制药保持快速增长,外企则继续呈下滑趋势;三代产品则均呈现较快速增长。

目前我国胰岛素市场诺和诺德占据一半以上市场份额,为绝对龙头。从销量看,国内企业市场份额占比由高到低依次是通化东宝

9.9%

、甘李药业

5.3%

、联邦制药

2.5%

;考虑到

IMS

对基层市场覆盖不足,实际国内销量占比更高一些。

胰岛素市场进口替代空间大,除已上市产品的国内厂商之外,多家药企也纷纷加紧布局。海正药业、东阳光药(宜昌长江药业)等公司研发进展也走在前列。

胰岛素产品将加速推动公司

业绩增长

胰岛素产品将加速推动公司

业绩增长

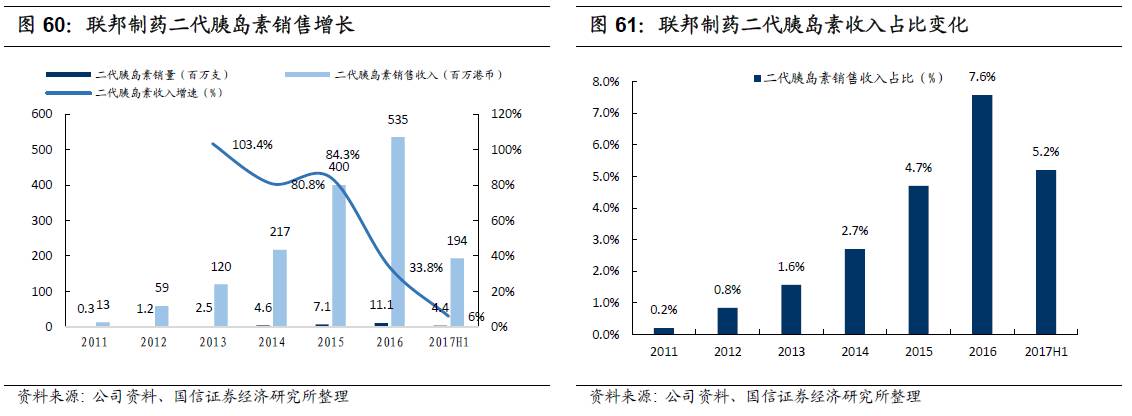

二代胰岛素产品增长迅速,收入占比不断提高。

联邦制药二代胰岛素产品于

2011

年上市销售,维持较快的增长,收入占比迅速提升。胰岛素系列产品持续成为公司的重要增长动力。截止目前,重组人胰岛素产品已于全国二十多个省份中标,取得大中型医院、

OTC

市场、基药市场及农村市场的订单,其中来自安徽、广东、山东、河南、吉林等省份的销售表现尤其突出。

三代胰岛素产品

2017

年已上市,推行顺利。

联邦的甘精胰岛素产品——「联邦优乐灵」于

2017

年年初顺利获得

CFDA

批淮生产,获批规格包括预填充注射笔和注射液笔芯两种。该产品采用国际先进纯化技术和生产设备,产品品质完全符合美国药典标准,疗效及安全性与原研产品相当。「联邦优乐灵」于

2017

年

5

月正式上市销售,

2017

年上半年期销售收入约

440

万元。目前,联邦的甘精胰岛素产品已于福建、重庆、黑龙江、河南、广东中标(挂网),公司亦继续积极参与其他省份的投标工作。

目前联邦制药已成为国内首家同时上市二代、三代胰岛素产品的公司,两类产品目前均具有较大的进口替代空间,有望成为推动公司业绩增长的主要动力。

3

公司能力全面,竞争力强

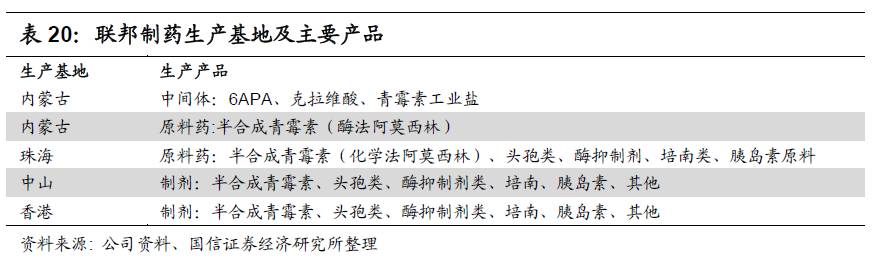

五大生产基地,垂直一体化的生产运作,节约成本提高盈利能力

公司拥有位于内蒙、珠海、中山、香港的五大生产基地。公司三个业务板块分布在不同的生产基地,实现垂直化的一体生产,节约成本同时提升盈利能力。

致力可持续发展,打造“安全、环保、高效”模式

公司以环保为本,致力于可持续发展,在环保督察中得以占据优势地位。

-

安全:联邦制药坚持以安全生产为宗旨,致力于为消费者提供安全、有效、高品质的药品,严格遵循

GMP

标准进行生产及管理,建立有完善的品质保证体系,是中国率先取得全面

GMP

认证的综合性制药企业。此外,还有多个原料药产品通过欧盟

CEP

、美国

FDA

、日本、俄罗斯等官方权威机构认证。

-

环保:联邦制药坚持绿色环保、可持续发展理念,从源头严格控制产污环节并逐步提升排放要求。其中内蒙古公司主要用于医药中间体及原料药的生产,其环保系统是国内同行业中配置较完善、投资比例较高的处理系统,各项排放指标均符合国家及地方环保相关标准。为提高环境管理水准,提升环境绩效和员工环保意识,于

2014

年成功导入

ISO14001

国际环境管理体系,并连续于

2015

年及

2016

年顺利通过国内品质认证中心的监督性审核。对环保的严格把控,为公司的长期可持续生产奠定基础。

-

高效:努力提升生产工艺先进性和环境友好水准,致力于实现绿色生产,持续发展的目标,同时明显改善能耗。其采用的“绿色酶法”阿莫西林原料药工艺是目前世界上最先进的生产工艺。相比于传统化学法工艺,有效减少生产过程中有机溶剂的使用和废弃物的产生,消耗能源也较化学法有明显改善,“绿色酶法”在最大程度上保护了环境。

在研产品线潜力大,一致性评价推进顺利

在研产品数量多,潜力大,积极布局生物制剂和化药两大领域

公司在研产品达

42

种,于

2016

年内获得

9

个临床批件。截止

2016

年底,共有

21

项专利注册已获批淮,另有

9

项正在申请审批当中。

生物制剂产品研发方面,甘精胰岛素(第三代胰岛素)已通过

CFDA

针对临床资料的严苛核查,顺利获批生产。该产品的获批也反映了其坚实雄厚的研发实力,也为公司未来在研新产品的推进奠定了良好的基础。门冬胰岛素(第三代胰岛素)已顺利完成临床试验,进入申报生产准备阶段,联邦制药是国内第一家仿制第三代地特胰岛素的生产商,并于年内顺利获批临床。同时,联邦制药还有多个生物制剂在研项目,包括德谷胰岛素、利拉鲁肽等,未来将逐步投放市场。

化药产品研发方面,积极布局在糖尿病治疗药物、抗癌药物、抗乙肝药物、高端抗生素等系列产品。

2016

年内共有包括治疗男性勃起功能障碍及前列腺增生、肺动脉高压(他达拉非片)、抗癌药物(甲磺酸伊马替尼胶囊)等在内的

8

个化药品种获批临床,预计将逐步开展。

积极稳步推进一致性评价

CFDA2016

年出台了仿制药品质和疗效一致性评价公告,要求已经上市的仿制药品在品质和疗效上要与原研药品一致,临床上与原研药品可以相互替代。此举有利于淘汰行业落后产能、降低医药总费用支出、总体提高国产仿制药竞争力,同时也势必导致现阶段药品生产企业成本增加、产品结构调整等。

经过综合分析和梳理,公司将分批推进一致性评价专案品种,并将重点推进销售核心品种及集团垂直整合产业链品种,持续加强对一致性评价专案的资源投入。目前,公司的阿莫西林等项目一致性评价进展顺利。

2016

年

8

月,药监局完成了对联邦制药中山公司阿莫西林胶囊质量和疗效一致性评价的研制现场核查和生产现场检查。