■

上游行业:

4月上游资源品价格普跌,5月景气大概率持平。

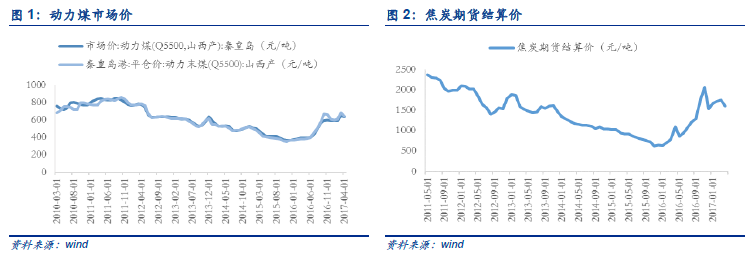

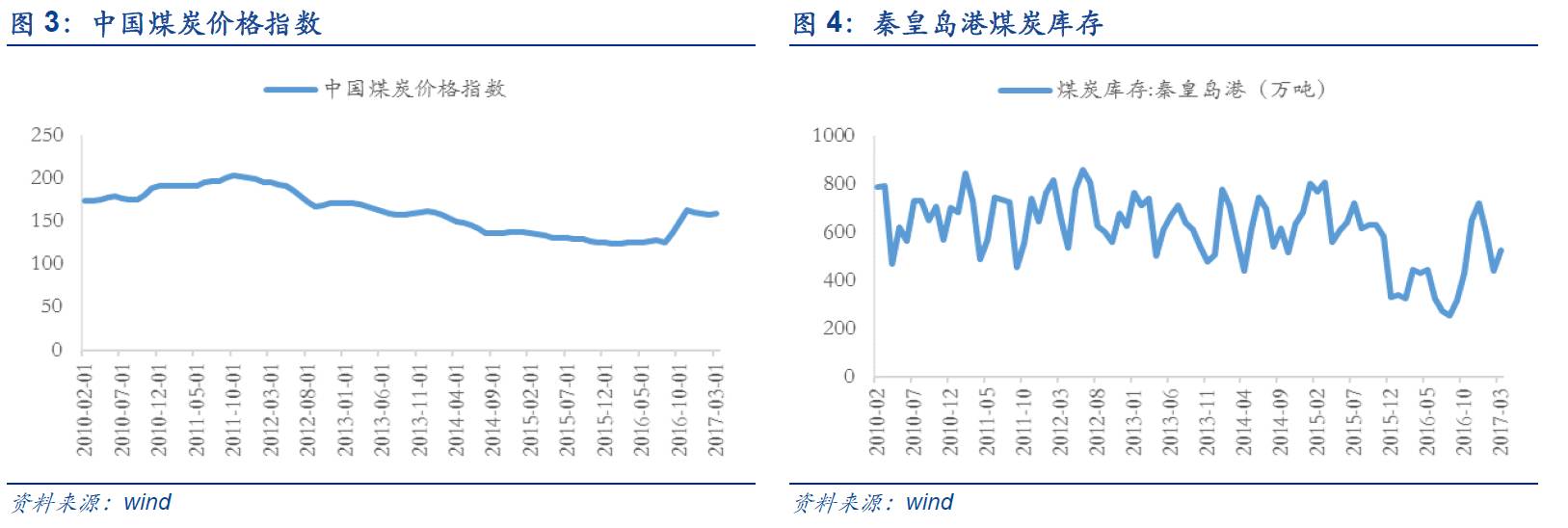

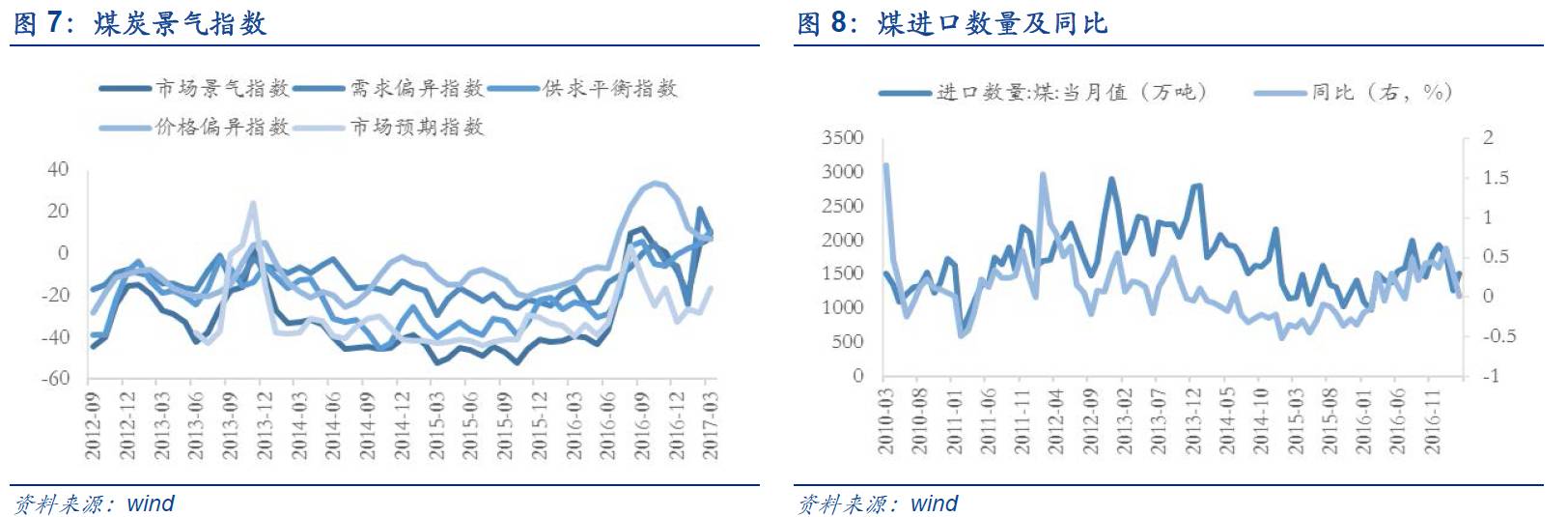

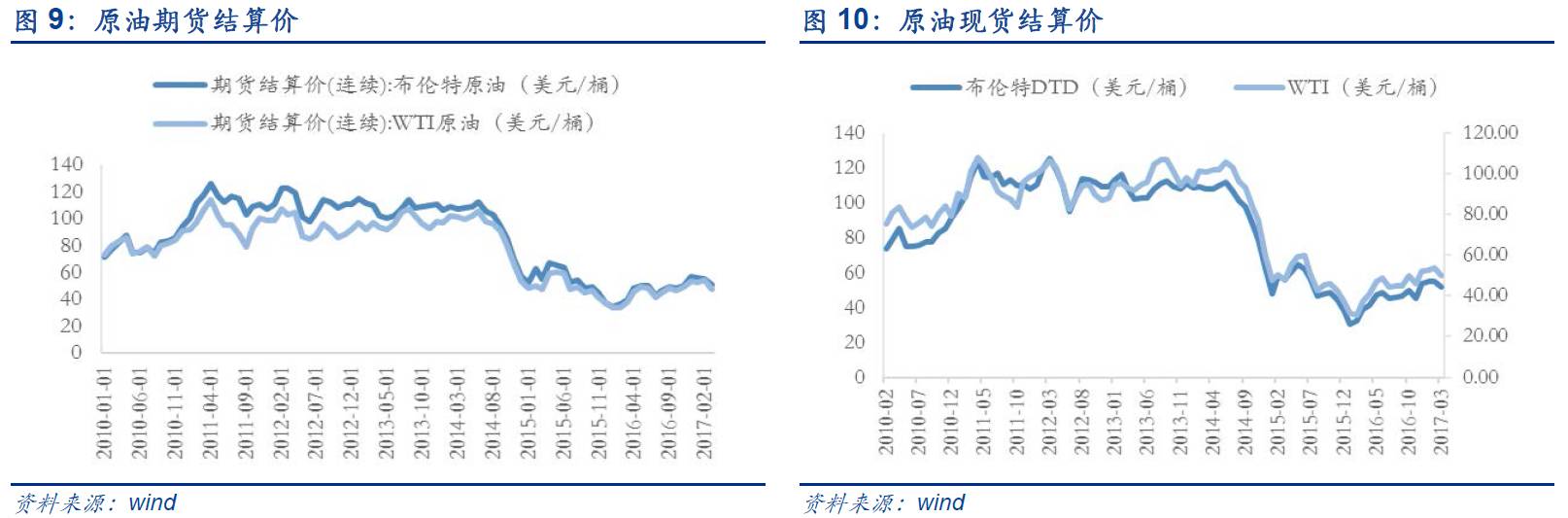

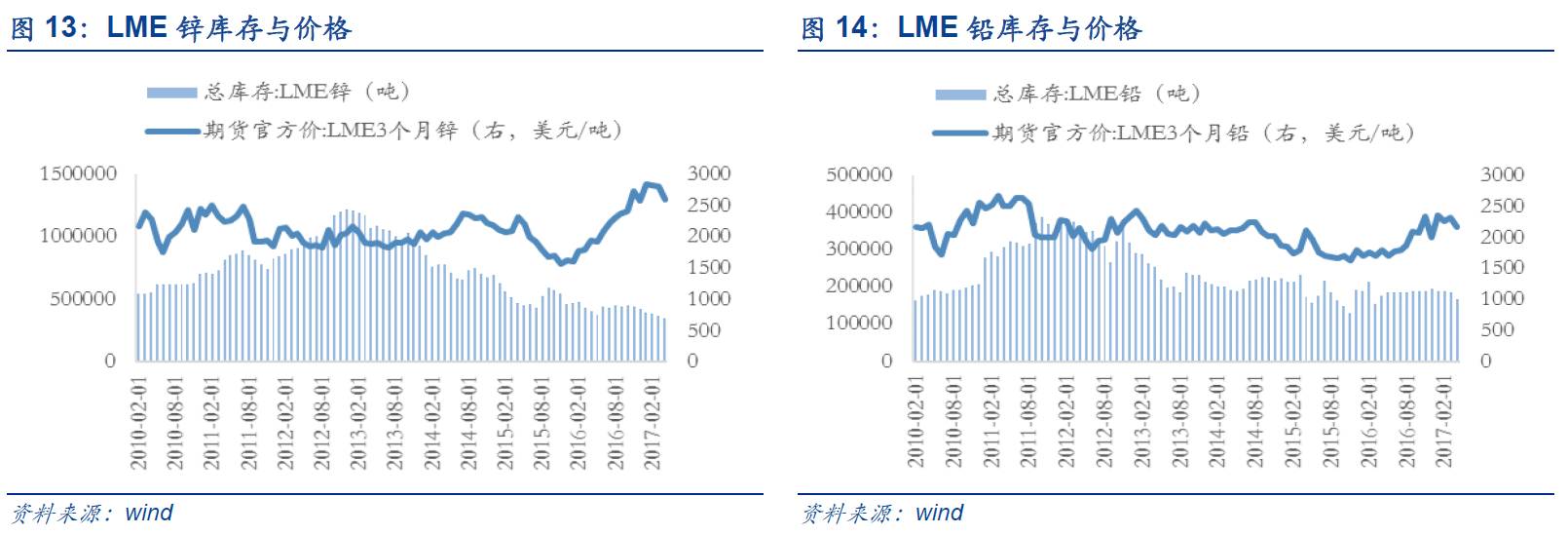

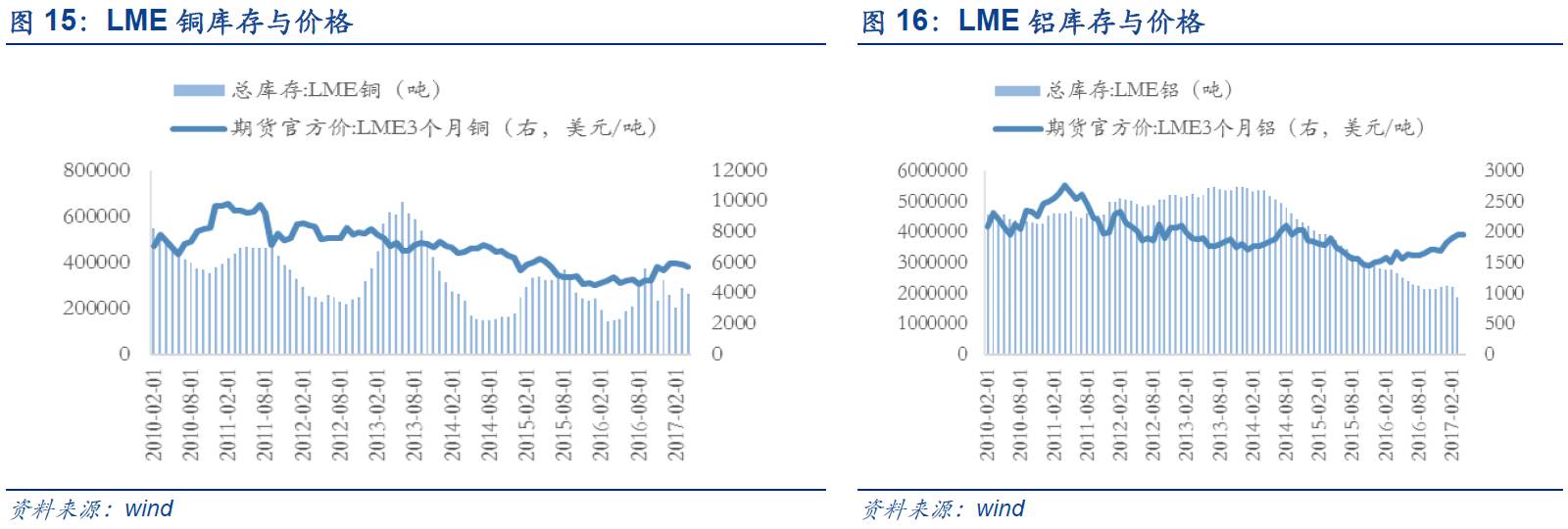

4月受煤矿复工和季节性需求下降影响,叠加水电出力上升,煤炭需求进入低谷,动力煤市场价下降2.31%。同时,美国石油产量连创新高,打压OPEC减产效果,油价小幅下滑,WYI期货结算价下降2.06%。此外,4月LME有色金属全面跳水,美元指数微涨0.03%,黄金受地缘政治影响上涨1.28%。

未来我们预计PPI环比持续下滑的概率不大,一段时间后有望在0附近转为震荡,因此上游资源品价格大概率趋稳。

考虑到目前上游资源品供需格局也较为稳定,5月石油石化以及有色行业整体景气程度较此前持平。

■

中游行业:

4月中游资源品分化,5月水泥、机械、交运景气上升。

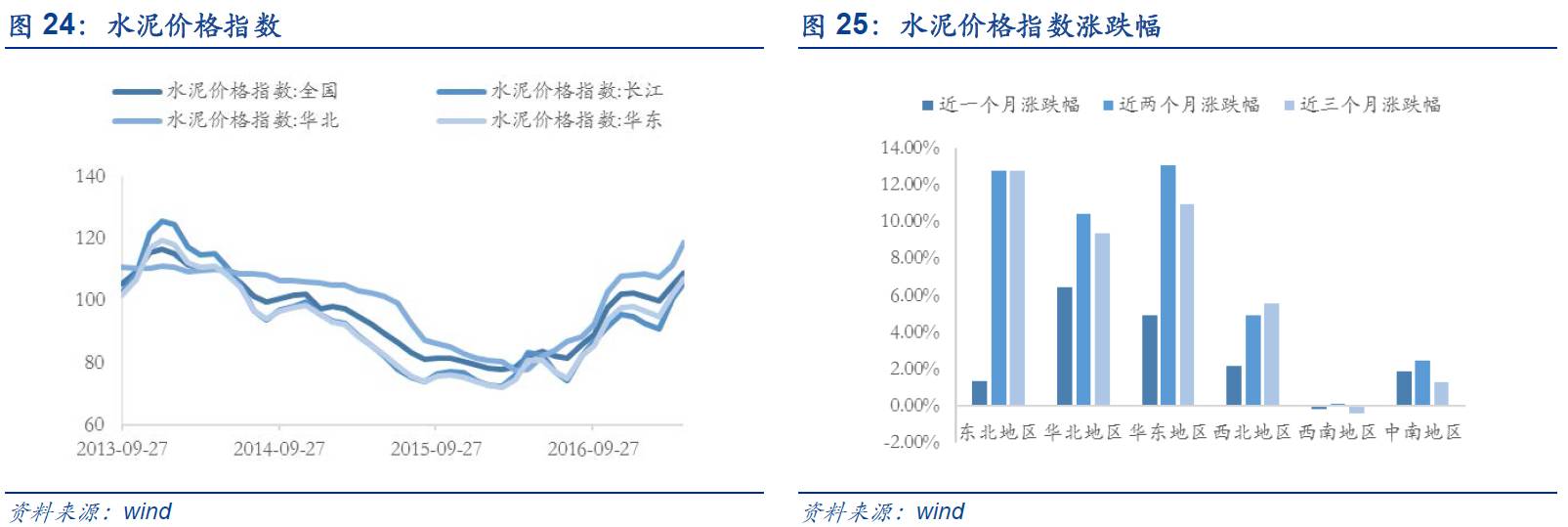

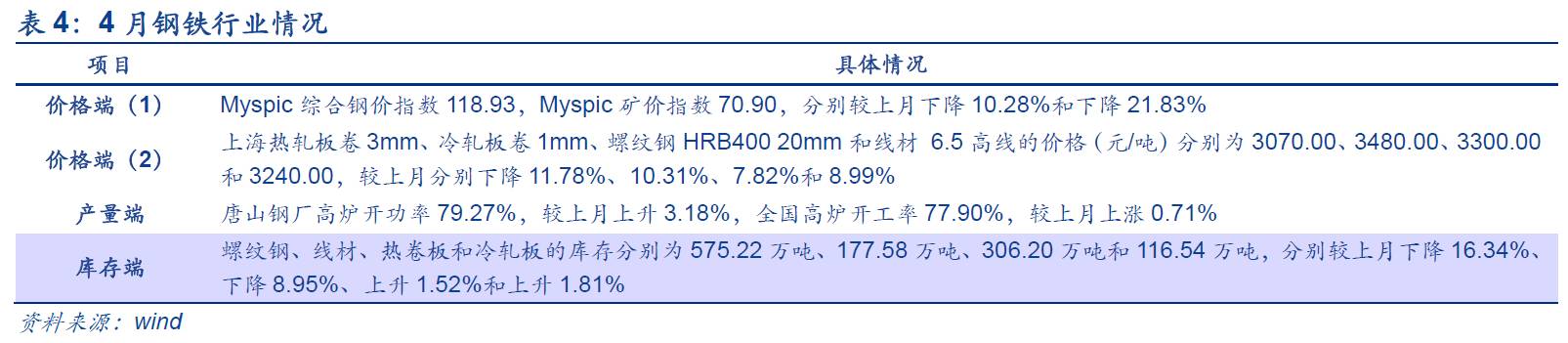

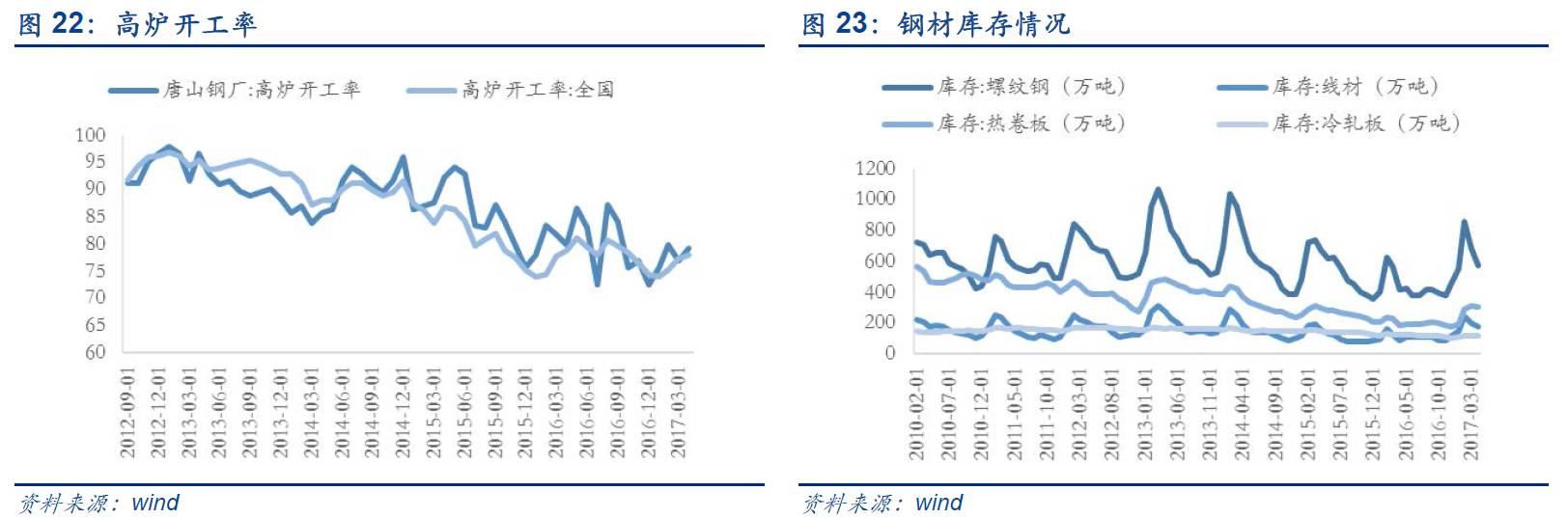

4月各地水泥价格指数全部上涨,其中全国水泥指数上涨3.80%;钢铁价格走低,其中热轧板卷(-11.78%)、冷轧板卷(-10.31%)、线材(-8.99%)、螺纹钢(-7.82%)。在需求稳定的情况下,供给端的差异是导致中游资源品分化的主要原因。同时,3月挖掘机、推土机、压路机的销量同比上涨55.62%、203.95%、28.86%,我们预计4月工程机械销售仍有望实现30%-80%的同比增长。

此外,从一季度经济数据来看,宏观形势并没有想象中的那么差,我们对二季度依然维持积极乐观态度。

值得注意的是在下游需求稳中向好的背景下,

未来持续关注中游周期股销量上升带动总资产周转率的逐渐反弹进而对ROE形成有效支撑。

综合以上,我们认为5月水泥、机械、交通运输景气程度较此前上升;钢铁行业景气程度窄幅下滑;玻璃、电力、基础化工、轻工等行业景气程度较此前持平。

■

下游行业:

5月半导体景气持续上升,地产链非地产消费高位。

4月下游景气程度整体趋稳,其中电子行业景气持续回升依然值得密切关注,医药行业略有回升也不容忽视。同时,需要提醒的是在房市政策不断束紧的背景下,3月一二线城市房价增速下降,各线城市成交面积显著降低,三四线繁荣的拉动效应正在减缓,房地产销售端已经明显收缩,5月预计维持量跌价稳的格局,行业景气程度继续下滑。

受此影响且考虑到房市对于地产链非地产消费(家电、家具、空调等)的作用存在时滞,由去年房地产销售带动的地产链非地产消费高位将在二季度,之后景气向上预期走弱。

对于家电行业而言,目前出口端同比增长乏力且可预见未来好转较为困难,我们认为未来家电销售需求主要还是来自国内,其中存量置换保持稳定,增量添置则受到房地产的困扰,经销商补库动力有可能进一步被削弱。结合提价持续性存疑,下半年行业后劲堪忧。综合以上,我们认为5月电子、医药景气程度较此前上升;房地产、农林牧渔行业景气程度较此前下滑;汽车、食品饮料、传媒、纺织服装等行业景气程度较此前持平。

■

风险提示:经济增长不及预期;通胀超预期;海外经济政治动荡

1.1. 上游行业:高位震荡

,5月景气持平

4月上游资源品价格普跌,5月景气大概率持平。

4月受煤矿复工和季节性需求下降影响,叠加水电出力上升,煤炭需求进入低谷,动力煤市场价下降2.31%。同时,美国石油产量连创新高,打压OPEC减产效果,油价小幅下滑,WYI期货结算价下降2.06%。此外,4月LME有色金属全面跳水,美元指数微涨0.03%,黄金受地缘政治影响上涨1.28%。未来我们预计PPI环比持续下滑的概率不大,一段时间后有望在0附近转为震荡,因此上游资源品价格大概率趋稳。考虑到目前上游资源品供需格局也较为稳定,5月石油石化以及有色行业整体景气程度较此前持平。

具体而言:(1)煤炭行业:下游火电厂将迎来夏季需求旺季,但是水电出力上升或部分抵消对煤炭的需求,同时煤炭供应仍然存在约束(详见《水泥和钢铁的分歧在于供给端——行业数据跟踪周报》)。

我们认为5月份煤炭价格将呈震荡趋势,行业景气程度较此前持平。

(2)石油石化行业:由于美国强势增产,

我们认为5月油价将会继续窄幅下滑,行业整体景气程度较此前持平。

(3)有色行业:目前朝核危机降温,法国大选结束,叠加美国经济走强,黄金支撑因素逐渐褪去,金价将震荡下行,

行业整体景气程度较此前持平。

1.2. 中游行

业:下游需求稳定,水泥景气上升

4月中游资源品分化,5月水泥、机械、交运景气上升。

4月各地水泥价格指数全部上涨,其中全国水泥指数上涨3.80%;钢铁价格走低,其中热轧板卷(-11.78%)、冷轧板卷(-10.31%)、线材(-8.99%)、螺纹钢(-7.82%)。在需求稳定的情况下,供给端的差异是导致中游资源品分化的主要原因(详见《水泥和钢铁的分歧在于供给端——行业数据跟踪周报》)。同时,3月挖掘机、推土机、压路机的销量同比上涨55.62%、203.95%、28.86%,我们预计4月工程机械销售仍有望实现30%-80%的同比增长。此外,从一季度经济数据来看,宏观形势并没有想象中的那么差,我们对二季度依然维持积极乐观态度。值得注意的是在下游需求稳中向好的背景下,未来持续关注中游周期股销量上升带动总资产周转率的逐渐反弹进而对ROE形成有效支撑。综合以上,我们认为5月水泥、机械、交通运输景气程度较此前上升;钢铁行业景气程度窄幅下滑;玻璃、电力、基础化工、造纸等行业景气程度较此前持平。

具体而言:(1)钢铁行业:4月最后一周铁矿石价格止跌上涨带动钢价反弹,我们认为二季度钢铁供需仍旧稳定,

预计5月钢价随着铁矿石价格上涨而趋稳,钢铁行业整体景气程度较此前窄幅下滑。

(2)建材行业:4月错峰限产措施实施到位,

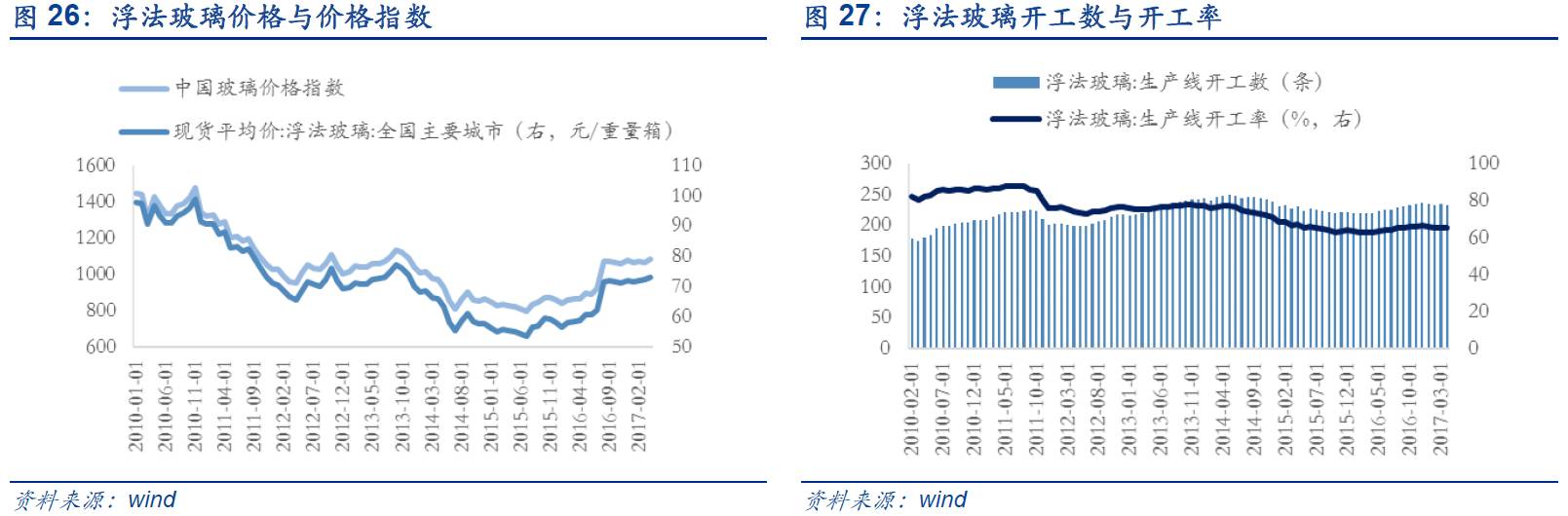

5月份将继续维持良好供需关系,水泥价格保持上涨势头,行业景气程度较此前持续向上;未来玻璃量价趋稳,不会有太大波动,行业景气程度较此前持平。

(3)轻工行业:下游需求预期不会大幅提高,纸价上涨的支撑较弱,行业景气程度较此前持平。(4)电力行业:在二季度经济形势大概率向好,

我们认为4、5月发电量仍将维持一定的增长,增速或有回落,景气程度较此前持平。

(5)化工行业:环保监管和供给侧改革密集的行业将收益于供给收缩,整体化工品价格未来将震荡趋稳,行业景气较此前持平。(6)交运行业:一季度铁路货运量同比增长15.29%,在持续近五年的下跌之后铁路货运量首次出现增长,我们认为由于随着基本面改善,

货运有望保持增长趋势,行业景气程度较此前稳中有升。

(7)机械行业:随着工程建设持续推进,装载机、压路机的销量也有望轮动增长,

我们维持上半年工程机械维持高景气的判断。

1.3. 下游行业:半导体景气上升,地产链景气高位

5月半导体景气持续上升,二季度地产链非地产消费处于高位。

4月下游景气程度整体趋稳,其中电子行业景气持续回升依然值得密切关注,医药行业略有回升也不容忽视。同时,需要提醒的是在房市政策不断束紧的背景下,3月一二线城市房价增速下降,各线城市成交面积显著降低,三四线繁荣的拉动效应正在减缓,房地产销售端已经明显收缩,5月预计维持量跌价稳的格局,行业景气程度继续下滑。受此影响且考虑到房市对于地产链非地产消费(家电、家具、空调等)的作用存在时滞,

由去年房地产销售带动的地产链非地产消费高位将在二季度,之后景气向上预期走弱。

对于家电行业而言,目前出口端同比增长乏力且可预见未来好转较为困难,我们认为未来家电销售需求主要还是来自国内,其中存量置换保持稳定,增量添置则受到房地产的困扰,经销商补库动力有可能进一步被削弱。结合提价持续性存疑,下半年行业后劲堪忧。综合以上,我们认为5月电子、医药景气程度较此前上升;房地产、农林牧渔行业景气程度较此前下滑;汽车、食品饮料、传媒、纺织服装等行业景气程度较此前持平。

具体而言:(1)房地产行业:5月房地产市场将继续缓慢下行,从价格上看一二线城市同比增速继续走低,成交面积下降;三四线城市量价趋于平稳,行业景气程度较此前下滑。(2)汽车行业:未来汽车行业整体景气程度较此前持平,

其中细分领域SUV和新能源汽车景气较此前略有上升。

(3)食品饮料行业:未来白酒价格窄幅上涨,鲜乳则是平稳走弱,行业景气程度较此前持平。(4)纺织服装业:

未来纺织材料需求稳定,价格将以小幅震荡行情为主,行业景气程度较此前持平。

(5)电子行业:随着智能化时代的到来,手机、物联网、汽车电子等新兴领域的高速发展,

此轮半导体行业景气周期更长,未来有望继续走强。

2.1. 上游行业数据追踪

2.1.1. 煤炭行业:

5月预计煤炭供给偏紧

4月受需求减少影响,煤价下行,预计5月煤炭供给偏紧。

受供给增加,需求回落影响,4月煤价有所回落。秦皇岛动力煤市场价和平仓价分别下跌2.31%和5.85%。需求方面,4月份供暖期结算,水电出力环比处于上升通道,气候因素是导致煤炭需求进入低谷的主要原因。截至4月10日,全国重点电厂日均耗煤307万吨,比上月减少39万吨,下降11.3%。结合经济基本面来看,房地产开放虽有回落对煤炭需求的拉升力度仍将延续,PPP项目高潮后回落,但是后续效应在4月份仍有显现。整体而言,基本面对煤炭需求的支撑依然较大。供给方面,4月份地方煤矿逐渐复产复工,全社会煤炭库存环比增加,但煤炭供应仍然存在约束(详见《水泥和钢铁的分歧在于供给端——行业数据跟踪周报》)。

我们认为5月份煤炭价格将呈震荡趋势,行业景气程度较此前持平。

2.1.2. 石油石化:5月预计原油小幅下滑

4月美国原油产量新高,原油价格下跌,预计5月油价短期小幅下滑。

4月原油价格跌幅收窄,其中布伦特原油期货结算价较上月下跌1.38%,WTI原油期货结算价较上月下跌2.06%,主要原因在于美国原油产量再创新高。同时, OPEC自去年12月至今年3月已经连续减产四个月,产量分别下滑1.03%、2.82%、0.43%和0.48%;美国原油产量连续9周增加,日产量925.20万桶,创20月最高水平,EIA预计美国5月原油日产量有望增加到12.30万桶。

我们认为5月由于美国强势增产,油价将会继续窄幅下滑,行业整体景气程度较此前持平。

2.1.3. 有色行业

:5月关注电解铝供给侧改革

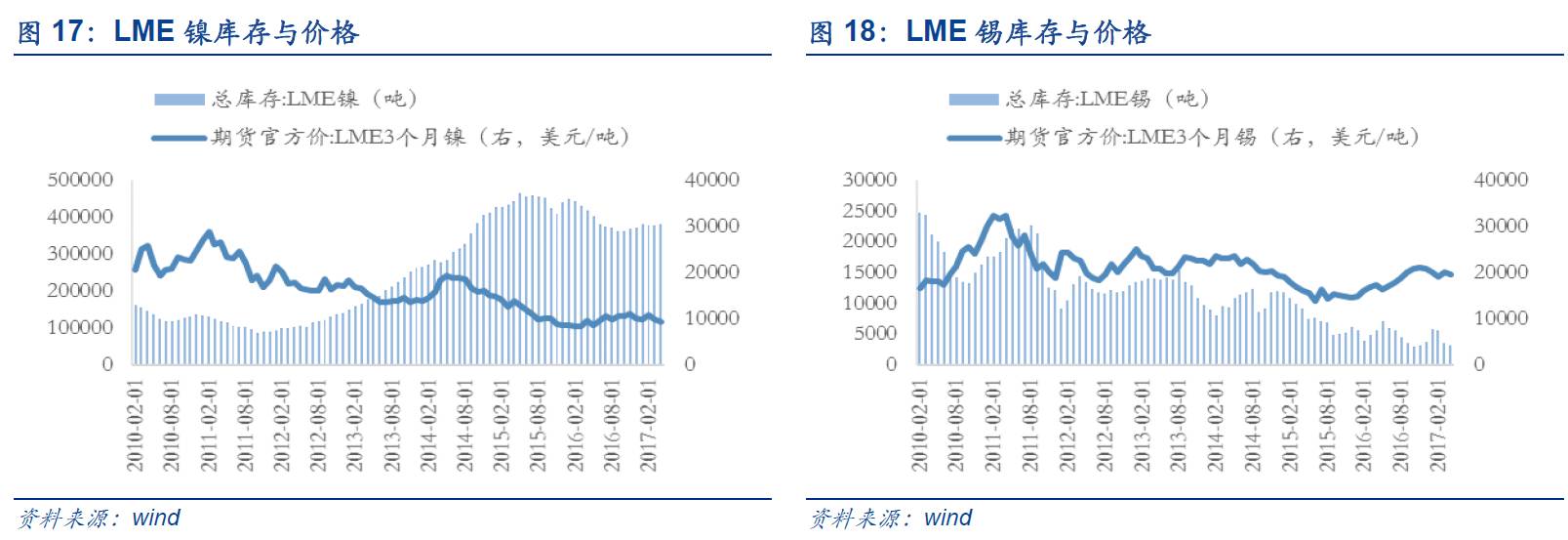

4月LME有色金属全线跳水,黄金上涨,预计5月有色触底回升,黄金震荡走弱。

国际市场方面, LME有色金属价格全线跳水,按4月跌幅排序分别是锌(-7.10%)、镍(-6.78%)、铅(-6.62%)、铜(-3.03%)、锡(-1.88%)和铝(-0.03%)。库存方面,除LME镍库存外,其它有色金属库存也出现大幅下降。就国内市场而言,锡和铝下游需求尚可,市场交易活跃;铜、锌、铅和镍下游需求较弱,市场成交偏弱。

此外,还应关注国内电解铝供给侧改革和环保限产,供给侧收缩预期大幅增强。

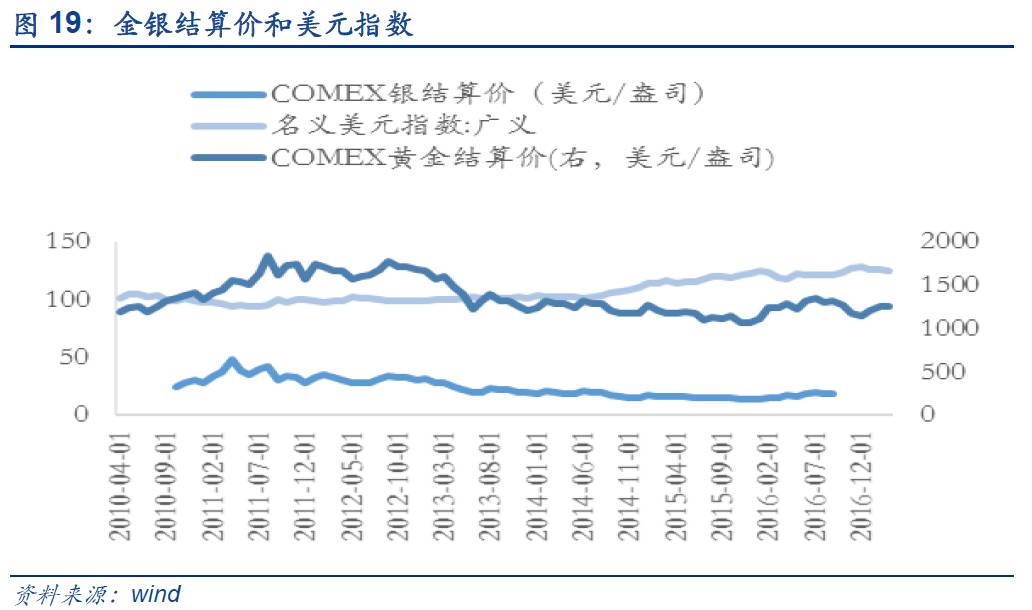

黄金方面,4月美元指数微涨0.03%,COMEX黄金结算价上涨1.28%,主要是因为前期美联储温和的基调以及地缘政治不确定性加剧。

目前朝核危机降温、法国大选形势改善,叠加美国经济走强,黄金支撑因素逐渐褪去,金价将震荡下行,行业整体景气程度较此前持平。

2.2. 中游行业数据追踪

2.2.1. 钢铁行业:

5月预计钢价趋稳

4月受铁矿石暴跌和供给增长影响,冷轧板领跌钢铁,预计钢价5月价格趋稳。

4月热轧板卷带领各钢铁品种齐头下跌,热轧板卷跌幅居前(-11.78%)、冷轧板卷(-10.31%)、线材(-8.99%)、螺纹钢(-7.82%)紧随其后。本轮价格下跌的主要原因在于房地产市场调控加码,叠加货币政策趋紧预期,导致市场对钢铁中长期景气程度的悲观预期有所增强,同时近期开工率上行,供给增加,伴随上游铁矿石价格下跌传导影响,钢价下滑。值得注意的是4月最后一周铁矿石价格止跌上涨带动钢价反弹,

我们认为二季度钢铁供需仍旧稳定,预计5月钢价随着铁矿石价格上涨而趋稳,钢铁行业整体景气程度较此前窄幅下滑。

2.2.2. 建材行业

:5月预计水泥价格继续上涨

4月受供给侧改革和新区政策利好影响,水泥价格继续上涨,预计5月份保持上涨势头。

4月全国各地水泥价格指数全部上涨,其中全国水泥指数上涨3.80%,地区水泥指数例如华北、华东和长江地区涨幅分别是6.44%、4.90%和5.00%。4月水泥价格上涨主要受益于供给侧改革以及环保督查。如果未来环保部门督查压力不减,将错峰限产措施实施到位,

5月份将继续维持良好供需关系,水泥价格保持上涨势头,行业景气程度较此前持续向

上。

4月玻璃价格微涨,下游需求平淡,5月预期量价走平。

玻璃现货价格微涨,现货平均价环比上涨1.45%,玻璃价格指数环比上涨1.62%。需求方面,现货需求走弱,前期因炒作原因贸易商主动囤货导致玻璃厂库存降幅较快,但随着这些炒作因素落空,需求回归正常,库存同步回升。房地产行业一季度投资超预期,对玻璃需求的传导需要3个月左右,玻璃下游需求利空未至,所以

我们认为未来玻璃量价趋稳,不会有太大波动,行业景气程度较此前持平。