2017-05-22

证券研究报告

2017.05.22

数据支持:朱俊谦

本周港股:

1.

市场回顾

恒指上周累升18点或0.1%,收报25174点,而国企指数累计下跌15点或0.1%,收报10267点。上周主板日均成交额为781.64亿元,环比增加约0.7%。上周初,在一带一路论坛后,港股相关板块带动恒指上升,但及后外围市场因担心特朗普受泄密门事件影响,遭弹劾的风险有所增加,导致美股曾出现较大的下跌,使港股也受影响而稍微调整,最终维持在25000点以上。港股通方面,上周一共有144.9亿元资金净流入港股,平均每天净流入约29亿元,显示南下资金上周较为活跃。

2.

港股策略展望

留意外围市场走势,料25000点附近震荡为主。

最近特朗普的负面新闻对市场有一定的影响,短期内需留意美国官员的言论以及提防类似事件再发生或被炒作而影响外围市场调整,拖累港股表现。另外,OPEC成员国与非成员国在25日正式讨论减产协议,预计可会达成减产周期延长,投资者可以留意相关板块的表现。恒指公司上周五公布指数成分股没有变动,但部分的权重有变动,本周可留意指数成分股权重较大的个股会否影响整体港股的走势。预计港股将在25000点附近震荡为主,于24,400-25,400之间上落,国企指数则在9,900-10,500之间上落。

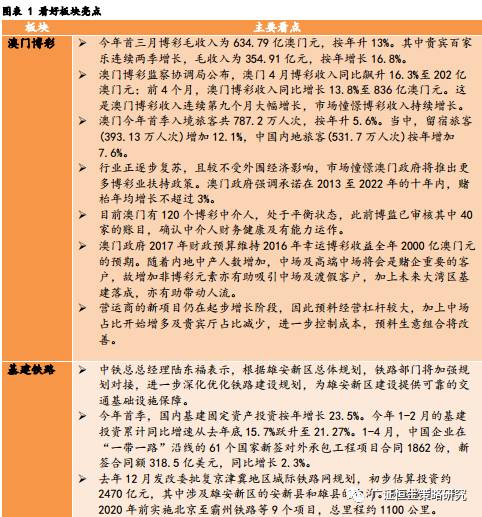

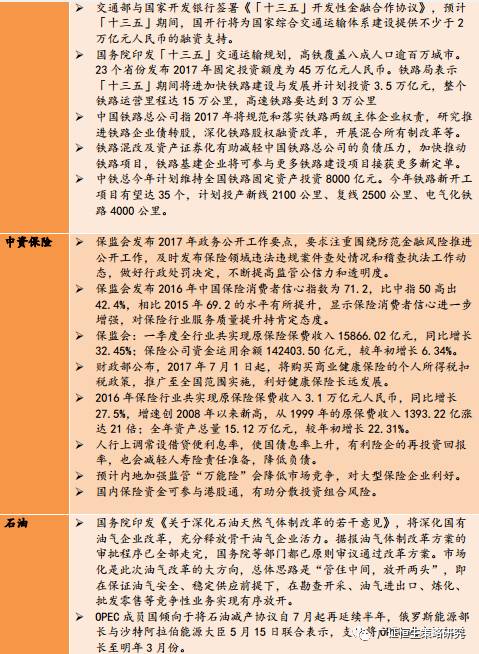

本周行业配置:

澳门博彩、基建铁路、中资保险、石油板块。1)澳门4月博彩收入同比升16.3%至202亿澳门元,连续九个月增长。2)1-4月,中国企业在“一带一路”沿线61个国家新签对外承包工程项目合同1862份,新签合同额318.5亿美元,同比增长2.3%。3)保监会:一季度全行业共实现原保险保费收入同比增长32.45%至1.59万亿元。4)国务院印发《关于深化石油天然气体制改革的若干意见》,将深化国有油气企业改革,充分释放骨干油气企业活力。

一、

港股市场一览

1.

港股市场回顾:

恒指维持在25000点以上

香港股市上周稍微上涨。

恒指上周累升18点或0.1%,收报25174点,全周波幅约388点,而国企指数累计下跌15点或0.1%,收报10267点。上周主板日均成交额为781.64亿元,环比增加约0.7%。上周初,在一带一路论坛后,港股相关板块带动恒指上升,但及后外围市场因担心特朗普受泄密门事件影响,遭弹劾的风险有所增加,导致美股曾出现较大的下跌,使港股也受影响而稍微调整,最终维持在25000点以上。港股通方面,上周一共有144.9亿元资金净流入港股,平均每天净流入约29亿元,显示南下资金上周较为活跃。另外,恒指公司上周五公布指数成分股没有变动,但部分成分股的权重有变动,投资者本周需要留意指数成分股权重较大的个股会否影响整体港股的走势。

2.

策略展望:留意外围市场走势,料继续25000点附近震荡为主

上周海外市场消息面,巴西正出现政治危机,就任总统仅九个月之特梅尔被指贪污受贿,或会遭到罢免,导致当地股市大跌10%并触发「熔断」,复市后仍跌9%,货币雷亚尔汇率亦大跌7%,也使避险资金流入而带账黄金价格。美国方面,上周美股较为分化,纳指涨0.34%,而道指下跌0.53%。美国上周初请失业金人数23.2万,低于预期24万,前值23.6万,并连续115周低于30万关口,连续时间创1970年以来最长。另外,美国财长称,若对税收和监管做出历史性改革,相信可达到3%的GDP增长目标或更高,而近期将披露关于特朗普税改提议的更多细节;今年下半年将关注住房抵押贷款相关改革。美股一直从特朗普上任以来就憧憬他的政策改革会带动美国经济发展,但近期的医改和税改都比较落后于市场预期,后续需要留意美国经济数据能否维持向好,并在六月份进行加息。另外,特朗普在会见俄罗斯外交部长的时候,向对方泄露了美国高级机密信息,涉及了ISIS的动向及威胁内容,而市场也担心特朗普受泄密门事件影响,遭弹劾的风险增加,导致美股曾出现较大的下跌。由于民调中有较多的民众反对特朗普,投资者短期需要留意会否有更多关于特朗普的负面新闻而影响外围股市的走势。

本周沪指累计升0.23%,深成指涨1.87%,均结束周线五连跌,A股上周似乎从之前低位作出小幅度反弹。上周经济数据:4月规模以上工业增加值6.5%;固定资产投资增速8.9%,社消增速10.7%,从投资、消费和工业生产的数据来看,4月均有回落并出现拐点,意味着本轮经济的反弹已经到了尾声,后期将温和回落。总理李克强上周在会见IMF总裁拉加德时表示,中国政府将继续实施稳健的货币政策,把防控金融风险放在重要位置,在保持金融稳定、逐步去杠杆、稳定经济增长之间保持平衡,守住不发生区域性、系统性金融风险的底线。他还表示,将坚持以市场供求为基础、有管理的浮动汇率制度,保持人民币在合理均衡水平上基本稳定。投资者在后续需要注意政府对金融市场的维稳措施会否继续保持平衡,并留意A股能否维持在低位上面行走。

恒指维稳在25000点以上,上周整体港股通录得144.9亿元净流入,平均每日净流入约29亿元,环比增加近50%。上周整体港股通成交金额平均占港股成交金额10.2%,周五更占港股成交金额12.1%。沪市港股通平均额度使用率为25.4%%,环比增加约3%,而深市港股通平均额度使用率为5.12%,环比增加一倍以上。整体港股通日均平均成交金额达到80亿元,反映南下资金最近正维持一定的活跃度。预料本月南向资金热度会继续跟随恒指表现,投资者需要留意南下资金流走势对港股的影响。

最近特朗普的负面新闻对市场有一定的影响,而且有部分美国官员以及媒体都大幅批评,使市场对相关消息作出较大的反应,影响整体外围气氛。短期内需留意美国官员的言论以及提防类似事件再发生或被炒作而影响外围市场调整,引致拖累港股表现。另外,OPEC成员国与非成员国的高层领导在25日进行正式会谈并讨论减产协议的相关细节,市场预计成员国相关会达成一致并将减产周期延长至9个月,投资者可以留意相关板块的表现会否带动整体股市气氛。恒指公司上周五公布指数成分股没有变动,但部分成分股的权重有变动,本周可留意指数成分股权重较大的个股会否影响整体港股的走势。我们认为除非美股以及外围气氛继续向上带动港股,短期内继续向上至25500点的机会较低,预计将在25000点附近震荡为主,或作短期的调整,于24,400-25,400之间上落,国企指数则会在9,900-10,500之间上落。

品种配置:

澳门博彩、基建铁路、中资保险

、

石油板块。

3.

上周港股要闻:人行和金管局联合公布同意「债券通」开通

人行和香港金管局联合公布同意「债券通」开通 先开通北向无设额度。

中

国人民银行与香港金管局同意,中国外汇交易中心与港交所开展香港与内地债券市场互联互通合作,即「债券通」,以促进本港与内地债券市场的共同发展,债券通的启动时间会另行公告。联合公告指

债券通初期会先开通「北向通」,即境外投资者透过互联互通安排,投资内地银行间债券市场,并无设投资额度限制,未来就会适时研究扩展至「南向通」。

公告又指,

债券通是中央政府支持本港发展,以及推动内地及本港合作的重要举措,有利于巩固与提升本港国际金融中心地位以及稳步推进内地金融市场对外开放。

另外,初期拟采用做市机构交易模式,可有效降低境外投资者的交易对手方风险,在市场发生波动时亦可较好地吸收流动性冲击、稳定市场。同时加强基础设施管理,制定稳健合理的系统连接安排,确保业务系统在软硬件架构设计、人员保障、监控管理等方面的可靠性。另外

人行亦将深化监管与执法合作,当局一直与金管局等监管部门保持紧密沟通。下一步拟签署监管合作备忘录。

而「债券通」实施后,两地监管当局将在信息共享、联合执法等方面进一步密切合作。

截至今年3月底,

中国债券市场托管量达65.9万亿元,位居全球第三、亚洲第二,公司信用类债券余额位居全球第二、亚洲第一

,其中,银行间债券市场产品序列完整、交易工具丰富,已成为中国债券市场乃至整个金融市场的主体。截至目前,

已有473家境外投资者入市,总投资余额超过8000亿元,但与其他开放程度较高的国际市场相比,仍需要进一步全面深化开放

。

恒指公司公布季检结果,恒生指数成分股没有变动。

恒指公司今日公布季度检讨结果,恒生指数及国企指数成分股没有变动,但部分成分股的权重有变动。假设于5月17日,最大的两只重磅股的权重都有下跌,汇丰控股由10.32%降至10%,而腾讯就由11.78%降至10%。另外3只权重较大的成份股就有上升,建设银行由8.34%升至8.57%,友邦保险就由7.94%升至8.16%,中国移动由6.37%升至6.55%。

金管局:基于IFFO打造新平台推动”一带一路“基建融资。

香港金管局总裁陈德霖认为香港具备作为“一带一路”投融资中心的各种先决条件。

香港是亚洲区的首屈一指国际金融中心,能够为全球特别是区内基建项目提供投融资、专业服务、风险管理等方面的一条龙服务。香港是全球离岸人民币业务枢纽,也是内地企业“走出去”的首选试水区和跳板

,这是香港参与“一带一路”建设的极大优势。另外,他还提到,金管局在

去年7月成立的金管局基建融资促进办公室(IFFO),至今已网罗60多家海内外重量级机构成为合作伙伴。他希望能善用IFFO所汇聚的人气和人脉,打造一个更具体的新平台,能为促成资金和大型基建项目配对和落实投资项目发挥重大的作用

,为香港的金融和专业服务创造更多、更远大的发展机遇,亦为推动“一带一路”倡议作出贡献。

金发局:应检讨本港上市条例 对新板咨询持开放态度。

港交所预计本月底就新板推出咨询文件,金融发展局主席查史美伦表示欢迎,提到推出咨询文件后,金发局亦会作出回应。她指

香港上市条例已实行20多年,应作出检讨,强调对咨询持开放态度。港交所及证监会的上市架构咨询尚未公布结论。她表示金发局之前已提出响应,认为现有体制需要改善。

对于各地交易所正争取沙地阿美上市,查史美伦说,争取单独公司来港上市是港交所责任,但局方看法是要遵从原则。

港证监与英国金管局签订金融科技合作协议。

香港证监会与英国金融行为监管局(简称“英国金管局”)签订合作协议,促进双方合作以推动金融科技创新。

根据该协议,证监会与英国金管局会在资讯共享及寻求进入对方市场的创新型企业的转介方面开展合作。

证监会行政总裁欧达礼表示这份协议将有助两家监管机构掌握有关金融服务创新的最新资讯,

同时为有意开拓及扩展国际业务的创新型金融科技公司,提供更多与监管机构沟通的途径。

英国金管局的策略及竞争部助理总裁表示这类合作协议对于在全球缔造金融科技创新的环境至关重要。继英国金管局于2014年设立创新中心及证监会于2016年成立金融科技联络办事处后,双方签订了该协议。

香港与澳洲展开自由贸易协议谈判。

香港与澳洲展开自由贸易协议谈判,商务及经济发展局局长苏锦梁表示,今次的谈判非常重要,本港93%的生产总值是服务业,双方以往有良好的合作基础,在协议下,将会有更开放的服务及货物贸易。他指出,谈判不能够有时间表,但双方的意愿是希望尽快完成,特区政府正进行相关公众咨询,听取业界意见,待本月27日咨询期完结后,当局才会有整体的看法。

苏锦梁表示,双方面对许多国际间的区域机遇,期望加强合作,加上大湾区及一带一路,发挥彼此的优势。澳洲贸易部长乔博表示,理想的谈判时间是12个月或更短

。

MSCI

在最近公布的半年度指数审核中,向其中国A股指数新增39只成份股,从中剔除22只

。MSCI会在每年的2月、5月、8月和11月对旗下的指数进行例行指数调整。在5月15日的这一次指数调整中,MSCI对旗下的多个指数进行了调整,其中就包括了MSCI中国A股指数。

新增成份股包括:

广汽集团、海天味业、大唐发电、中原证券、苏泊尔、艾派克、环旭电子、西部建设、古井贡酒、搜于特、三角轮胎、粤泰股份、建投能源、恒逸石化、吉比特、拓普集团、中化岩土、新华网、东旭蓝天、海信科龙、安洁科技、伟星新材、太阳能、北方国际、齐翔腾达、节能风电、西部黄金、齐星铁塔、长生生物、京汉股份、中钢国际、未名医药、广誉远、嘉宝集团、杭萧钢构、工大高新、华东科技、联创电子、西藏城投。

剔除成份股包括

:凯撒旅游、云图控股、东方通信、粤传媒、雷柏科技、*ST众和、芭田股份、尚荣医疗、二六三、信雅达、榕基软件、 海航投资、远光软件、江苏阳光、悦达投资、*ST沈机、中超控股、海航创新、申华控股、景兴纸业、恒宝股份、龙头股份。

此次变动将在5月31日收盘后生效

。

4.

上周海外事件:特朗普受泄密事件影响,遭弹劾的风险增加

特朗普受泄密门事件影响,遭弹劾的风险增加。

据《华盛顿邮报》报道关于“特朗普通俄门”的消息,一名美国官员称,特朗普在白宫与俄罗斯外长拉夫罗夫会晤时,曾向来宾炫耀他每天都可以得到关于伊斯兰国组织的恐怖威胁的绝对可靠信息,他并详细描述了一个该组织与在飞机上使用手提电脑有关的恐怖行动方案。他也表示,特朗普向俄罗斯客人透露的信息比美国向自己的盟友透露的还要多,都属于美国各情报部门列为绝密级别最高的信息。针对上述报道内容,

特朗普连续发布twitter称,在关于与俄罗斯官员分享有关恐怖分子的信息这个问题上,他拥有“绝对权力”

。

联合国预计今年全球经济增长加快至2.7%。

上联合国发表半年经济展望报告,预计今年全球经济增长将明显加快至2.7%。

联合国指出,全球经济在过去半年一如预期稳步增长,主要是受惠于工业生产短暂复苏及全球贸易回暖,维持今年全球经济增长2.7%的预测,明年则增长2.9%。

去年全球经济增长为2.3%。报告提到,已发展市场通缩压力减退,预计今年美国会再加息两次。中国方面,

联合国表示,虽然内需继续支持经济,但结构改革影响投资意欲,产能过剩持续,中央亦可能收紧政策,预计今年经济增长放缓至6.5%