对于很多现货企业而言,最大的担心就是在持有现货的时候,其价格下跌,或在销售的时候,价格下跌,导致收益降低。

如果现货价格在未来一段时间内可能呈现先抑后扬的走势,那么对于企业而言,就面临一个问题:套期保值操作要不要做?对于保守性的企业,可能会选择观望。对于套保经验丰富的企业,可以选择使用期权套期保值。

对于企业而言,持有现货存在一定的成本,包括储藏成本、资金占用成本、管理成本等。如果能通过衍生品市场操作带来一定的收益,对于企业的经营也是可取的。

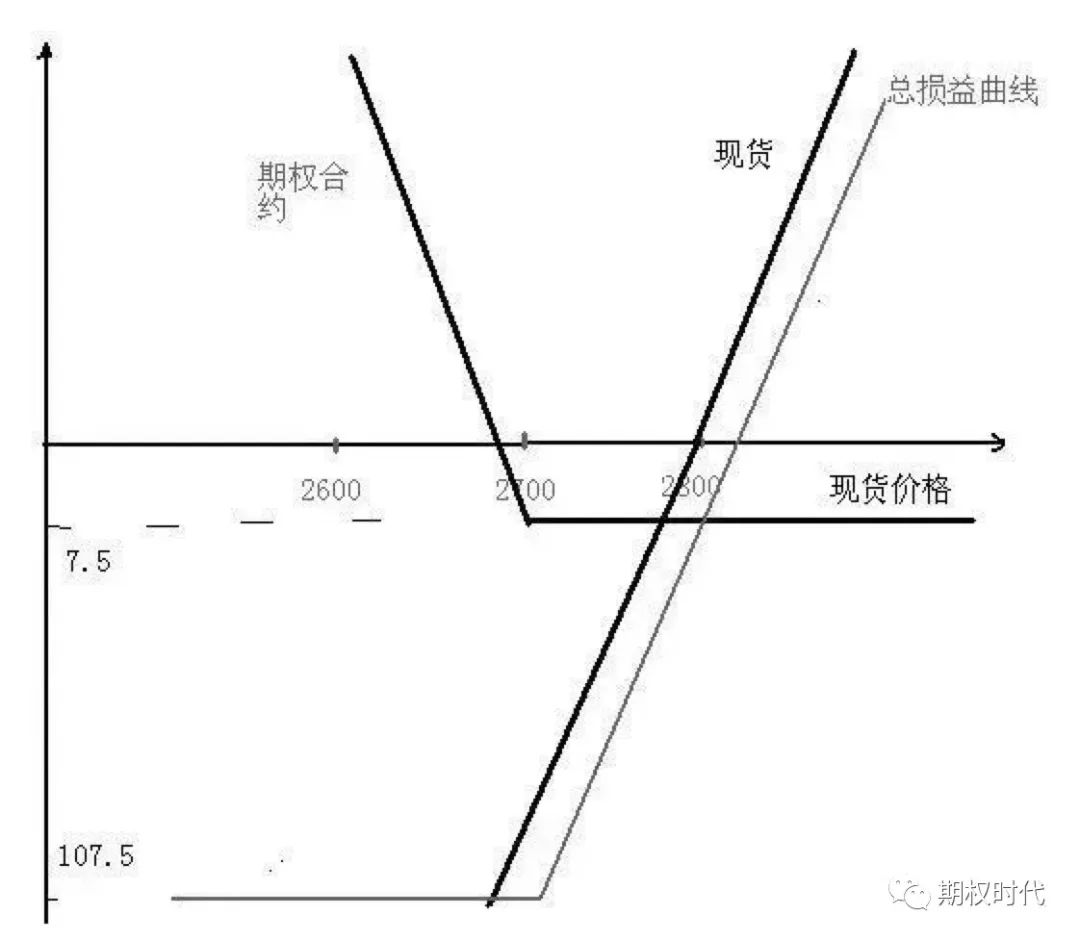

例如,某油脂油料加工企业经过研究分析,认为未来一段时间内豆粕价格延续下跌的可能性较大,但中期仍将围绕2800元/吨附近振荡。

既想防止豆粕价格大幅下跌带来较大的损失,又不想失去豆粕价格上涨带来的收益,于是企业决定对现有的4000吨豆粕进行部分套期保值。

经过研究,该油脂企业决定买入看跌期权进行保护,即买入m1801—p—2700合约300手,价格为7.5元/吨,共支付权利金22500元(300×10×7.5=22500),套保比例为75%。

由于该公司采用的是部分套保策略,风险并非完全对冲。对于套保的部分,如果持有到期,最大的风险是107.5元/吨,潜在收益无限。

保护性看跌套保损益(持有到期)

上图是期权套保策略中,期权合约持有到期的损益图。

如果在持有期权合约未到期时,即使豆粕期货1801合约价格高于2700元/吨,在到期日足够的情况下,期权m1801—p—2700合约价格应该高于7.5元/吨。

若该企业认为豆粕期货价格或将止跌企稳,可以选择平掉期权头寸,获取一定的收益,降低成本。如果后市正如其预期,那么此操作无疑是成功的。

如果判断错误,豆粕价格上涨,其最大损失也只有7.5元/吨。如果价格出现大幅下跌,该企业的现货头寸也得到了较好的保护,一举两得。

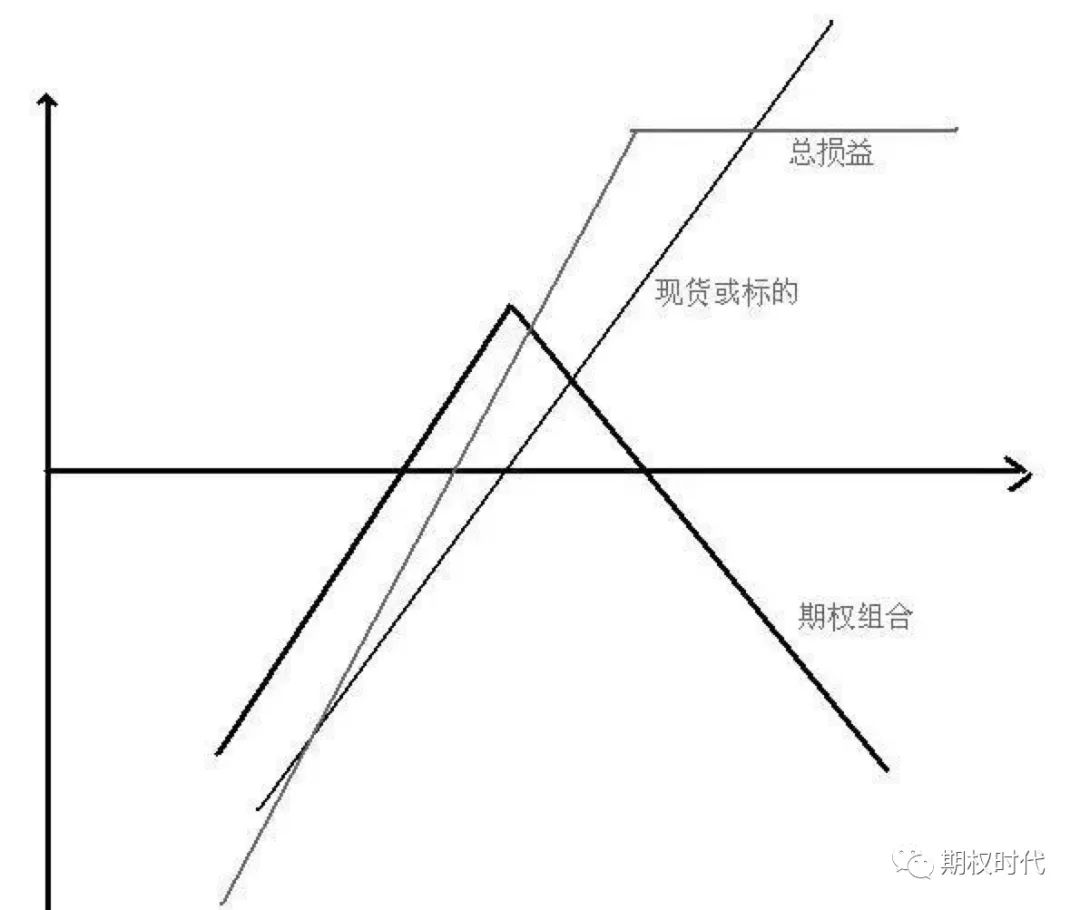

所谓抛补期权组合策略,就是在持有标的物的基础上,进行卖出跨式组合的组合投资策略,其目的是通过标的物窄幅振荡,获取权利金,从而增加阶段性收益。

该策略的成功率高低,

主要是依据投资者对标的物后市价格走势的判断

。该策略实施的要点是选择近月合约的期权合约。

因为近月合约的期权合约时间价值衰减更快,面临的不确定性减小,即标的物价格上涨或下跌的可能性较小,振荡的可能性较大,这样期权到期获取时间价值的胜算较高。

对于持有标的头寸的投资者而言,该策略具有较多的实施机会。从商品价格波动规律分析,其价格波动呈现周期性变化,出现趋势性走势的时间段较少,更多的时候是盘整振荡。

因此,这种抛补期权组合策略的用武之地较多。无论是现货商还是持有较多相关期货头寸的投资者,都可以采用本策略。对于现货商而言,该策略可以降低成本。对于投资者而言,该策略可以增加阶段性收益。

对于投资者或现货企业而言,

抛补期权组合策略带来一定收益的同时,也带来了较大的风险。

如果期权标的价格大幅上涨,持有现货或标的头寸带来的收益将被期权投资组合对冲,使得最大收益有限。如果期权标的价格大幅下跌,持有现货或标的头寸带来的损失将加倍。

因此,该策略需要及时止盈止损,以确保收益并控制风险。当然,如果标的物后市价格振荡区间偏大,通过降低收益从而降低风险,可以把卖出跨式组合变成宽跨式组合,风险区间放大,收益相应相抵。至于风险和收益之间的取舍,看投资者的风险偏好。

抛补期权组合策略损益

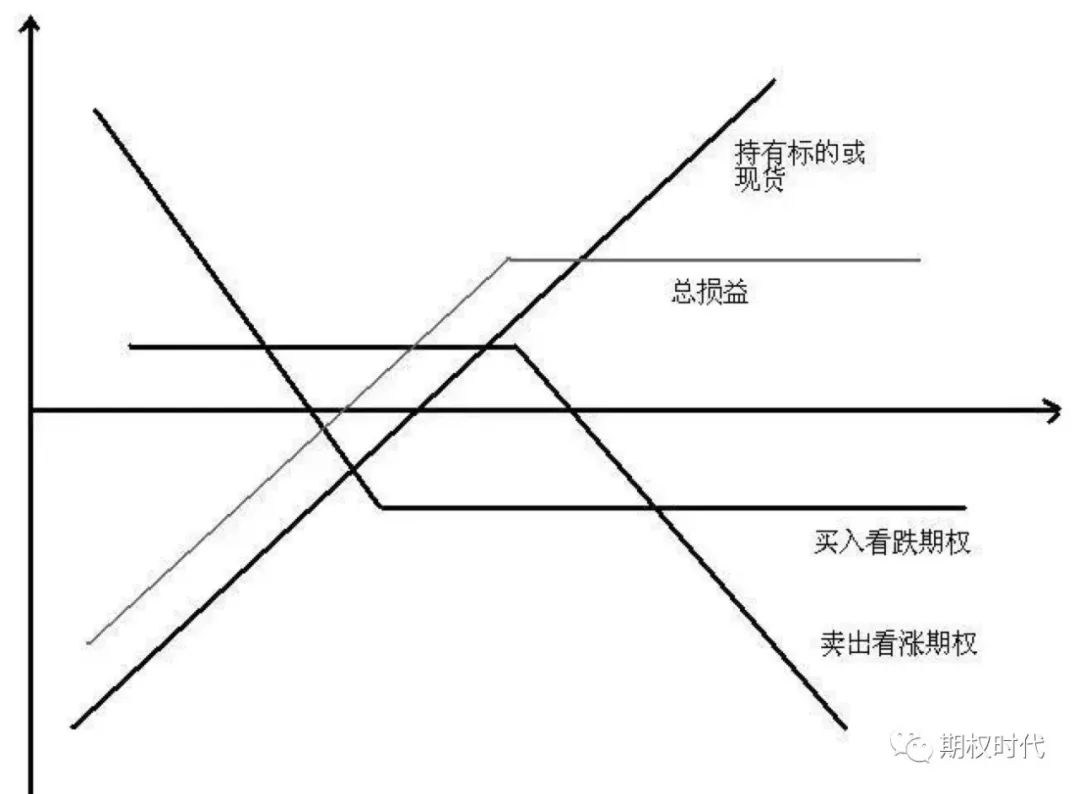

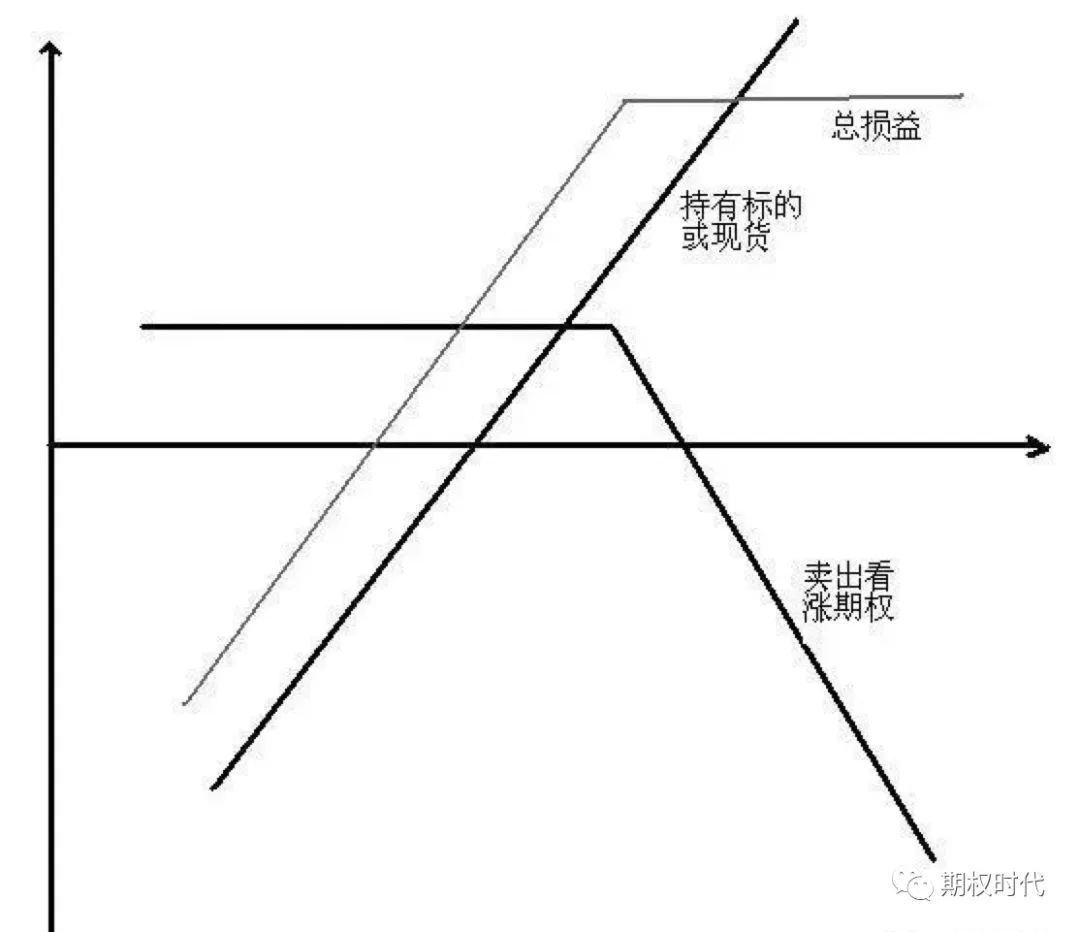

对于现货企业以及一些实施买入套保操作的企业或机构投资者而言,他们共同的特点就是认为标的物后市价格上涨的可能性较大。

如果他们认为短期内上涨的幅度有限,势必将增加成本。为改善这一结果,他们可以选择卖出看涨期权,获取一定的额外收入。

持保立权策略损益

如果选择本策略,要注意两点,即合约的选择和执行价格的选择。相对而言,执行价格相同的远月期权合约价格要高于近月期权合约价格。

但是到期日越长,面临的不确定性也就越高。对于卖出期权的投资者而言,未来面临的不确定性越低越好。因此,在选择合约时,尽可能选择近月合约。

对于不同执行价格的看涨期权,执行价格越高,价格越低。从这个角度分析,执行价越低,期权价格越高,对卖方越有利。但是从投资者卖出看涨期权所赚取的时间价值来看,平值期权时间价值最大,虚值期权的价格全部是时间价值,平值期权的时间价值最低。

因此,在执行价格选择上,

尽可能选择执行价格略高于当前标的价格,更有利于该策略实施效果。

从本质上分析,持保立权策略就是备兑期权的一种。如果一直持有该策略,

结果是风险无限、收益有限

。但是行情一直在变化,投资者的研判也在不断变化。

从国内外期权行权情况分析,行权的比例很低,一般期权都是对冲平仓。因此,现货商或机构投资者在实施该策略的时候,要根据市场的变化灵活操作,才能达到更好的效果。

从本质上分析,双限期权策略是保护性看跌策略的进一步深化,即在保护性看跌期权的基础上,增加一个卖出看涨期权。这样可以减少权利金的投入,但是失去了标的价格上涨带来的收益。

从标的价格走势研判上分析,投资者认为标的物中期趋势是上涨的,但是短期面临下行风险,又想减少权利金的投入,所以才有双限期权策略。

该策略的实施操作要点有三个方面。

第一,由于投资者认为标的物近期面临下跌风险,看好中期价格走势,因此选择期权合约为近月合约。这样既可以持有到期,也可以选择对冲平仓。

第二,标的物价格存在一个波动区间,即短暂的下跌后,会迎来反弹,而不是突破行情。

第三,买入一个看跌期权,同时卖出一个看涨期权,执行价格上,看跌期权的执行价略低于标的物当前的价格,看涨期权的执行价格略高于标的物当前的价格。

一般来说,权利金的支出大于收入,初始资金为净支出。