华鲁恒升发布2018年报。

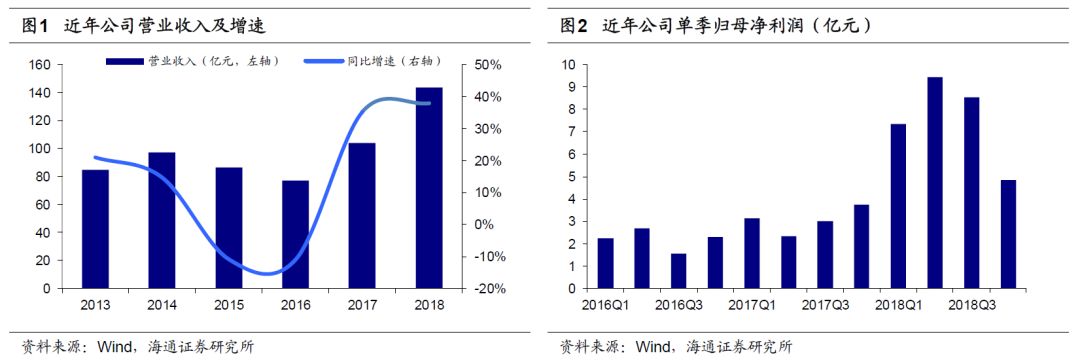

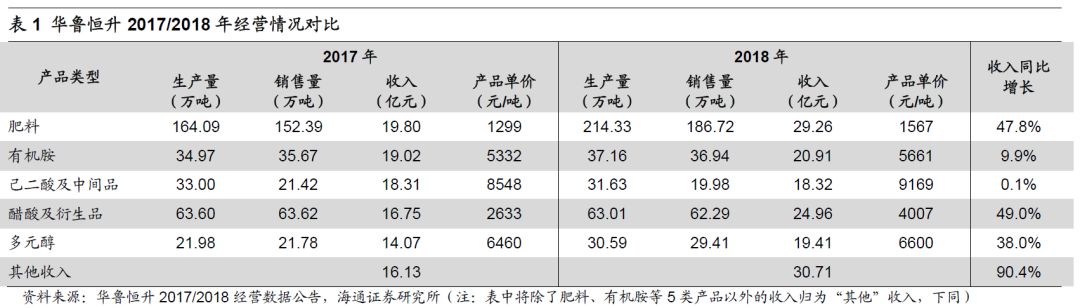

2018年,华鲁恒升实现营业收入143.57亿元,同比+37.94%;实现归属母公司净利润30.20亿元,同比+147.10%,归母净利润高于2015-2017年三年总和。每股方面,实现基本每股收益1.86元,加权平均净资产收益率28.33%。

量价齐升,收入同比增加。

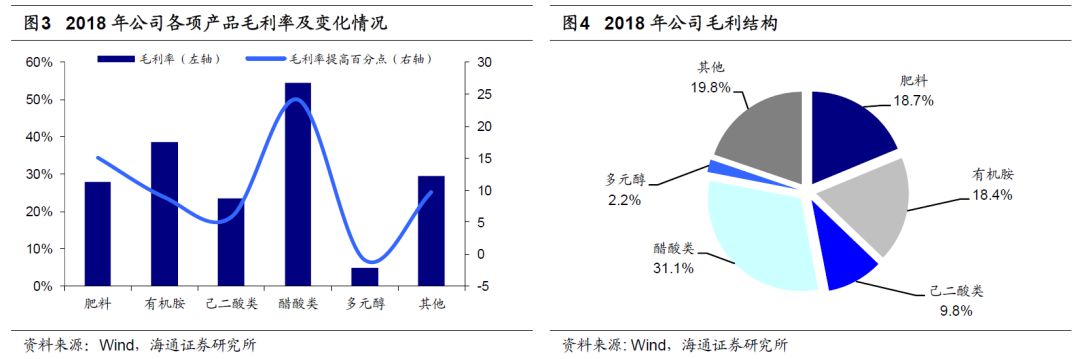

2018年,公司多数产品销量同比增加,肥料销量较去年同期增加22.5%,且受益于产品价格上涨,各项产品的收入均同比增加,公司肥料、有机胺、己二酸及中间品、醋酸及中间品、多元醇以及其他产品收入同比分别增长47.8%、9.9%、0.1%、49.0%、38.0%和90.4%。

煤炭价格微跌,公司产品盈利性提高。

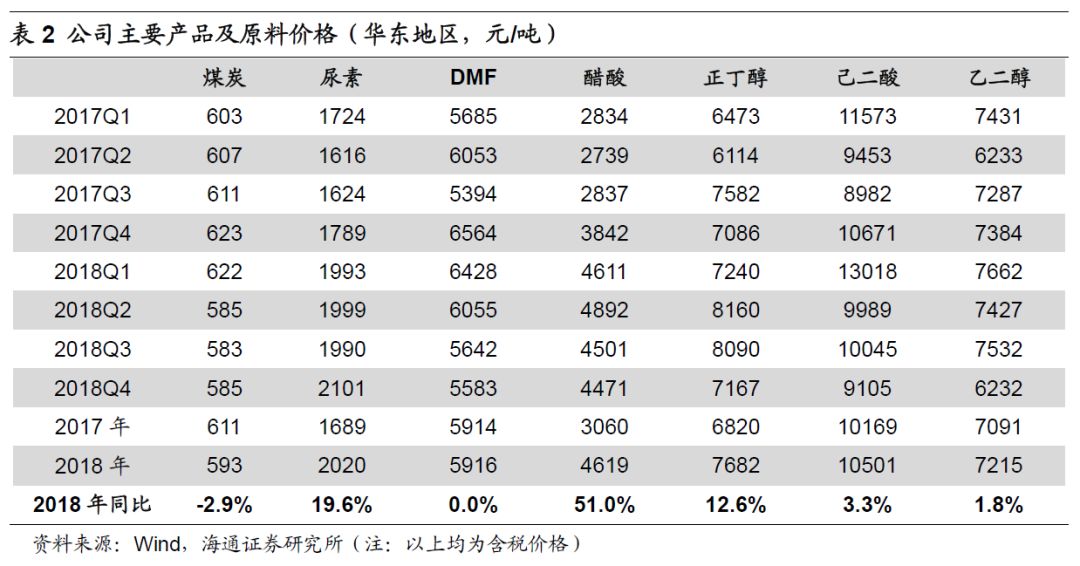

2018年,煤炭全年均价为593元/吨,同比下降2.9%。煤炭是公司生产肥料、有机胺和醋酸的主要原料,在煤炭价格保持微跌,而产品价格上涨的情况下,公司产品盈利性同比有较大提高。2018年公司肥料、有机胺、己二酸及中间品、醋酸及中间品毛利率分别提高15.1、8.9、5.8、24.2个百分点。从收入结构来看,肥料、有机胺、己二酸及中间品、醋酸及中间品、多元醇以及其他产品占比均在13-21%之间,从毛利结构来看,肥料、有机胺、醋酸及衍生品毛利占比较重。

肥料方面。

2018年,受市场供需、环保及出口等因素影响,尿素价格有所提高,华东地区尿素均价(含税)达到2020元/吨,同比提高19.6%。2018年,公司肥料产量214.33万吨,销量186.72万吨,收入29.26亿元,同比增长47.8%,实现销售均价约为1567元/吨,较去年同期上涨268元/吨。2018年内,公司肥料功能化项目部分装置投产,新装置采用15MPa氨合成技术建设氨合成装置,替代一套传统的22MPa氨合成装置;采用先进的高效合成、低能耗尿素工艺技术建设尿素装置,替代一套水溶液全循环法尿素装置;采用先进的熔融体高塔造粒技术建设一套50万吨/年尿基复合肥装置。

有机胺方面。

2018年,受市场供需及消费结构变化等因素影响,DMF价格波动较大,华东地区DMF均价为5916元/吨,同比基本持平。公司具有25万吨DMF产能,2018年国内市场占有率30%以上。2018年,公司有机胺产量37.16万吨,销量36.94万吨,收入20.91亿元,收入占比14.6%,毛利率38.5%,毛利占比18.4%,实现销售均价约为5661元/吨,较去年同期上涨328元/吨。

醋酸及衍生品方面。

受市场供需、出口增加及油价等因素影响,2018年前三季度醋酸价格高位运行,四季度受油价下跌价格走低,全年来看,华东地区均价达到4619元/吨,同比提高51.0%。公司具有50万吨醋酸产能,全年醋酸及衍生品产量63.01万吨,销售量62.29万吨,收入24.96亿元,收入占比17.4%,毛利率54.5%,毛利占比31.1%,实现销售均价约为4007元/吨,较去年同期上涨1658元/吨。

己二酸方面。

公司己二酸及中间品系列产品主要包括己二酸、环已酮等,其中己二酸为公司主导产品,2018年市场占有率达到11%。己二酸主要用于鞋底原液(需求占比26%,下同)、PU浆料(23%)和尼龙66及盐(30%左右)等,2018年受市场需求及油价等因素影响,华东地区己二酸均价为10501元/吨,同比增长3.3%。公司己二酸及中间品产量31.63万吨,销量19.98万吨,收入18.32亿元,收入占比12.8%,毛利率23.4%,毛利占比9.8%,实现销售均价约为9169元/吨,较去年同期上涨621元/吨。

多元醇方面

。

受油价及市场供需等因素影响,多元醇价格波动较大,全年来看,华东地区正丁醇平均价格为7682元/吨,同比增长12.6%;乙二醇均价为7215元/吨,同比增长1.8%。2018年,公司多元醇产量30.59万吨,销量29.41万吨,收入19.41亿元,收入占比13.5%,毛利率4.9%,毛利占比2.2%,实现销售均价约为6600元/吨,较去年同期上涨140元/吨。

在建项目陆续投产。

2018年5月,公司肥料功能化项目部分生产装置试车成功。2018年10月,公司公告50万吨/年乙二醇项目生产装置已经打通全部流程,达到70%负荷稳定运行,生产出优等品,进入试生产阶段。2018年,我国乙二醇表观消费量1642万吨,近5年复合增速7.1%,进口量980万吨,对外依存度59.7%,公司原有5万吨乙二醇产能,在完成扩建50万吨乙二醇装置后,有望受益于国内乙二醇消费的快速增长。2018年12月,公司三聚氰胺项目(二期)生产线进入试生产,年新增三聚氰胺产能5万吨。

新建项目打开成长空间。

2019年3月19日,公司公告建设精己二酸品质提升项目及酰胺及尼龙新材料项目。精己二酸品质提升项目计划投资15.72亿元,建设期24个月,公司现有己二酸产品的技术水平和成本控制位居行业前列,预计投产后可年均实现营业收入19.86亿元、利润总额2.96亿元。酰胺及尼龙新材料项目(30万吨)计划投资49.8亿元,建设期30个月,公司依托既有的气化平台,充分利用各项资源,发展环己酮-己内酰胺-尼龙6(聚酰胺)切片产业链,打造一体化新材料产业基地,预计项目建成投产后,可年产己内酰胺30万吨(其中20万吨自用)、甲酸20万吨、尼龙6切片20万吨、硫铵48万吨等,年均实现营业收入56.13亿元,利润总额4.46亿元。

盈利预测与投资评级。

公司依托低成本合成气以及尿素、醋酸、DMF、乙二醇等多样化产品结构,业绩将平稳增长。我们预计华鲁恒升2019~2021年EPS分别为1.85、1.88、2.00元,维持“优于大市”投资评级。

风险提示:

煤炭价格大幅上涨;产品价格大幅下降等。