真相一:基金止盈

春节之后由于“抱团”股暴跌,导致很多基金净值暴跌,投资者都承受了不小的亏损,望京博格过去3-4年积累的浮盈也消失了将近1/3。然后,浮盈消失是什么感觉呢?就像市场把我的A8开走了……

亏钱之后,作为理性的投资者都需要反思一下,因为失败是成功之母,找见亏钱的原因,我们才能朝着赚钱方向更进一步,PS浮盈消失也算亏钱!

接着大家总结两个可能的原因(二选一):

(1)没有在高点止盈,择时很重要!如果可以精确的低买高卖一定赚钱!

(2)市场波动是正常的,但是不能追高,因为追高是一切亏损的本源!

估计90%的基金投资者会把亏钱的原因归结于原因(1),但是博格自己会把原因归结于原因(2),因为长期研究择时的结果就是无解,进入亏钱->没有及时止盈->择时->亏钱->没有及时止盈->……的无限循环模式。

一个朋友的老父亲炒股20年持续的亏损,老人也非常好把亏钱原因归结为自己的选股与择时能力,但是朋友看了看父亲的炒股佣金还是千三……一年交的手续费差不多占比资产10%,假设市场不上账……每年就手续费铁定亏损10%…… 然后结果呢?大家自己联想吧!

会卖的是师傅?

YES,这个结论下的有点仓促!

当我们回看历史K线的时候,投资很简单就是“低买高卖”如此简单,所以如果卖在高点,那结果一定是赚钱的。但是,在基金二十多年的历史中,投资者都不是傻子,都懂得低买高卖,但是结果基金净值长期年化15%,但是投资者却是70%亏损的...

也就是说趴着不动的投资者跑赢了那些坚信“会卖的是师傅”的投资者!

这个就是想象跟现实的距离,如果无法深刻认识历史,就无法进步?历史投资者亏钱主要原因就是“倒金字塔”加仓与频繁申购赎回!

止盈很难,不要轻易给自己总结出来一个什么“止盈大法”欺骗自己

!参考《

基金“止盈"让我深思好久,结论是……

》

望京博格未来打算做一个测算,到底哪种模式盈利更多,现在幸运的是手里面的筹码都是在2018年沪指2600之下与2020年沪指3000之下囤积的筹码,看看未来的结果吧,毕竟实践出真知。

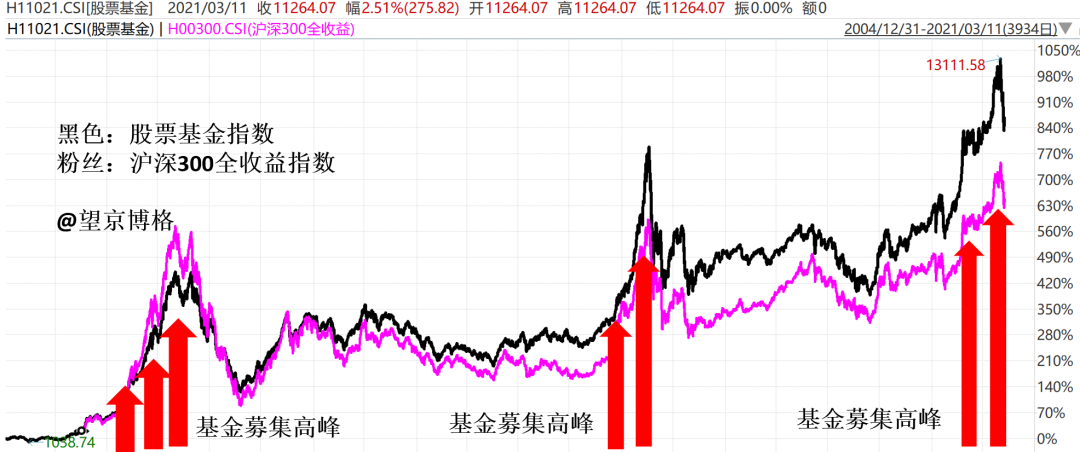

基金募集高峰是不是市场高点呢?

市场高点一定是基金募集高峰,但是募集的高峰不一定是市场的高点,例如今年1月份募集量很大,但是今年一月份一定是今年募集最高峰吗?这个不一定,所以市场情绪还要关注。

如果有一天在望京博格的直播间里面,有投资者教我如何买基金的时候,估计我真就要考虑如何减仓了。

真相二:延迟退休

这个话题很复杂,但是延迟是注定了。

如果从领取退休金的角度,估计大家都不想延迟,如果都在80岁老死了,60岁退休可以领20年,65岁退休可以领15年,如果70岁退休就只能领10年了,延迟的目标就是减少领取退休金的人数,由于出生率降低了,年轻人少了就是交钱的少了,如果领钱的人不少,那么资金缺口就会越来越大了。

专业人员的职业生涯很长的,例如基金经理、医生、学者啥的,基本可以干到最后,当然他们获取的都是劳动所得,多劳多得这个也无可厚非。关键是有些国企领导也延迟退休了,估计导致很多问题了,中层的升迁啥的……还是毕业生招聘也会减少?

另外,美国做法就是让大家自己给自己养老,401K与IRA账户买基金减免递延个人与企业的所得税,不知道当时人家国会是如何达成共识的,现在很多地方税收都是问题,如果再减税估计也是问题,同时自己都买基金个自己养老,社保啥的是否可以降低缴费标准,也就是成了问题。关键社保大池子本来钱就不多,如果大家都通过第三支柱养老,第一支柱咋办呢?

如果从宏观的角度思考这个问题,涉及的利益双方很多,很难有一个大家都满意的解决方案。但是,我仅从望京博格自己的角度来想,投资基金目的就养老,长期追求就是资产的抗通胀,目标是年化15%,如果投资目标是长期的…… 面对短期的波动就是坦然很多。剩下就是在市场相对便宜的时候囤积筹码,然后不追高…… 就这样吧。

望京博格已经有了很多偏股基金,所以债券的投资主要选择纯债基金,在2020年债券暴雷之后买了三个纯债基金:银华纯债、易方达纯债、招商纯债,目前看收益最高的是招商纯债累计收益1.48%(在最近三个月纯债基金业绩里面可以排前10%了)。

涨幅主要是去年12月份的涨幅,最近债券市场值不值得投资的争论很大,关键是看国内货币市场资金会不会收紧,还有利息的走势……如果美联储加息、央行会不会跟的问题。

目前中国十年期国债的利率差不多是3.26%,目前走势还是相对平稳,如果市场利率走高,对于债券基金下跌,反而就是不错的配置债券基金的机会,但是这个很难预测,对于追求稳健收益的投资者可以买点纯债基金或者基金公司的固收+组合也不错。