*

本文为见智研究院团队原创内容,欢迎关注

“见智研究”服务号阅读

50+公司全部内容,或添加微信“hellojianzhi2”索取相关研究资料。

*

已经连续两个季度低于预期的腾讯又交出了一份低于预期的财报。

2

019

年

1

1

月

1

3

日港股盘后,

腾讯(

0700.HK)发布

了

2019年第

三

季度财报。

本季财报可以说

没有任何超预期的点,竟然无法达到已经比较悲观的预期,大跌眼镜的媒体广告收入,甚至有点刷新下限的感觉。

唯一的亮点是云业务的高速增长和金融科技毛利率的明显改善,金融业务当前应该大概率已经盈利了,但对于腾讯当前已经太庞大的利润而言实在是杯水车薪

。

财报核心关注点如下:

1

)本季度腾讯的网络游戏收入

2

86

亿,同比增长

1

1

%,略低于预期;但递延收入环比增长7%至5

45

亿,收入确认在初期,

Q

4

的游戏增速仍有望继续回升。

2

)本季度广告收入

1

84

亿,同比增

1

3%

,略低于预期,主要因排片不定导致媒体广告大幅下滑

2

8

%,社交广告3

2

%的增速较为稳健。

3)唯一的亮点是金融和云业务本季度收入2

68

亿,其中云业务收入

4

7

亿,同比增

8

0

%,收入达到阿里云的一半。金融业务收入2

21

亿,不考虑备付金的增速为

4

7

%。同时该业务毛利率环比提高

3.7

个百分点至

2

7.7

%,金融业务已经赚钱。

4)总收入

972

亿,同比增长

2

0.6

%,剔除投资收益后的Non-GAAP的利润为2

44

亿,同比增长

2

4

%,增速环比提高

4.6

个百分点。

自

1

8

年核心业务增长失速以来,市场预期就从乐观开始不断向悲观转变,期间一度对广告业务抱有期望,但被事实无情粉碎。目前来看,市场对于腾讯游戏和广告已经降低到没有什么期待了,只有金融科技业务保留着最后的火种。

泛娱乐企业一边在经历头条对于市场的切割,一边受制于监管带来的压力。腾讯虽然在勉力支撑利润水平,但是

市场预期可能将向更悲观发酵,估值承受着不断下调的压力。我们相信金融和云那闪光的北极星已经指明了方向,但是路途艰险,股价仍难有起色

。

以下是详解:

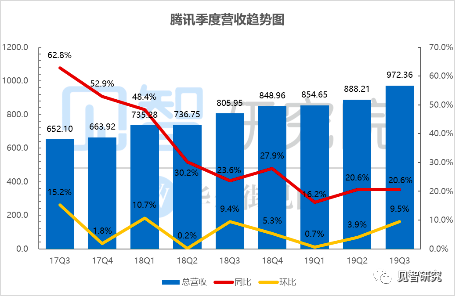

收入

再次低于预期

三

季度,腾讯总收入

972亿,同比增长20.6%,环比增长9.5%,增速出现回升

,但仍低于市场预期

。细分看,增值服务的收入

506亿,广告收入184亿,金融科技和企业服务收入268亿,其他业务收入15亿,同比分别增长14.9%、13.0%、38.8%和45.9%。

数据来源:

公司财报、见智整理

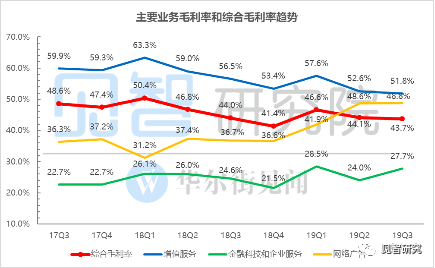

三

季度的综合毛利率为

43.7%,

略微下降

。

其中

增值业务毛利

率

51.8%,

环比下降

0

.8

个

百分点

。长期来看,游戏毛利率在安卓渠道

7

3

分成下仍有上升空间,但毛利低的其他内容服务的快速增长将拖累增值服务整体毛利率,总体仍处于下滑趋势。

金融和云毛利率为

27.7

%,环比大幅提高3

.7

个百分点。长期看行业竞争有趋缓迹象,腾讯将减少支付业务的营销支出,并降低第三方占比,毛利率仍有上升空间。已经扭亏的金融业务有望成为游戏之后利润的主要推手。

广告毛利率

48.8

%,主要受微信代表的社交广告占比提升推动,长期看社交广告的空间明显由于媒体广告。

数据来源:公司财报、见智整理

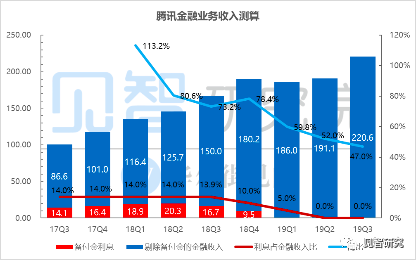

金融科技正在展现潜力

三

季度金融科技和企业服务收入

268亿,同比增长38.8%

。其中,

金融科技业务收入为

220.6亿,同比增长47%

。受益于用户规模和高频支付的特性,商业支付比例的提高,腾讯金融业务的收入约

8成来自支付部分。而其他金融类业务,如理财通、微粒贷、零钱通等是公司正在大力推行的方向,长期来看有相当大的潜力,不过也和蚂蚁金服产生正面竞争。

数据来源:公司财报、见智整理

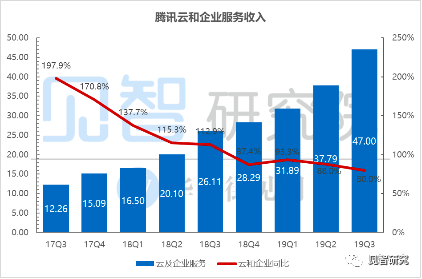

腾讯云收入为

4

7亿,同比增长80%,增长

迅速

,主要因为

IaaS、PaaS、SaaS产品种类扩大,推动付费客户群增长所致。

目前腾讯云的收入约为阿里的二分之一。

从过去一年腾讯的调整中可以看出公司做

to B的决心是很坚定的,目前已经构建起技术中台,CSIG作为唯一对外窗口,将其他4个部门的技术能力对外开放,实现云业务的发展。

游戏

持续复苏

三

季度腾讯的手游收入

243亿,同比增长25%,

环比增长

9

%,主要因为《和平精英》在Q

3

开始贡献收入

。端游收入

115亿,同比下滑7%,环比

下滑

2%

,

去年是

DNF十周年庆,付费用户达到峰值回落所致

。

数据来源:

公司财报、见智整理

手游业务方面

,

三季度

暑期,新皮肤、季卡、版本更新等大量活动拉动游戏流水保持高位

。往后,《

LOL手游

》和《

DNF手游》蓄势待发,

游戏业务仍有增长空间

。

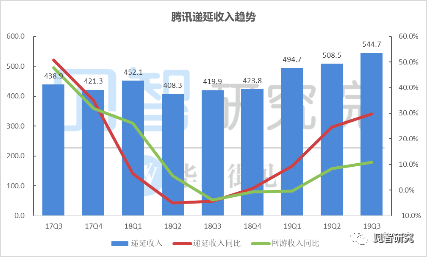

三

季度,腾讯的递延收入为

545亿,同比增长30%,环比增长7%。递延收入可以从侧面反应出游戏增长的趋势,从历史数据看,递延收入的变化提前游戏收入变化一个季度,绝大部分游戏的递延收入将在随后季度确认。今年一季度,递延收入同比增速率先回升至9.4%,环比增长16.7%,拉动了Q2游戏收入回暖。本季度递延收入

环比继续增长,保证

Q

4

游戏收入无忧

。

数据来源:公司财报、见智整理

视频、音乐

的增长也有压力

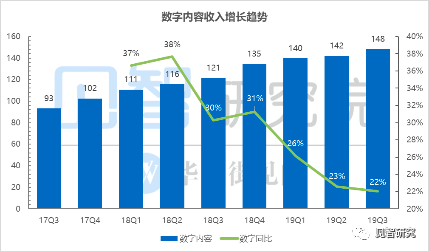

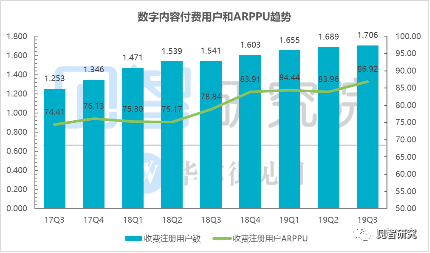

腾讯的数字内容收入主要来源于音乐、视频和阅读的订阅收入。

三

季度,数字内容收入

148亿,同比增长22%。收费增值服务的注册账户同比增长10.7%至1.706亿,环比净增长170万。增速同样在回落,整体来说当前内容产业受限颇多,总体增长压力不小。

数据来源:公司财报、见智整理

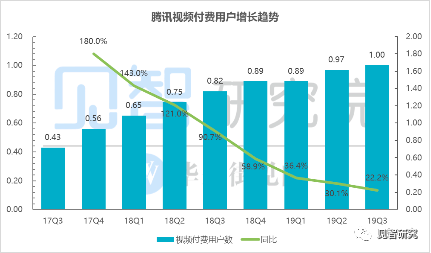

三

季度,腾讯视频的订阅用户数达到

10020万,同比增长22%,环比

净增约

330

万

,

成功破亿

,增长的推动主要来源于多家联合会员的策略,同时部分剧集延后播放对增速有负面影响。

事实上长视频行业正面临着需求见顶的问题,爱奇艺

1

9

Q

3

的付费用净增

5

00

万,这其中有

2

00

万还有水分。失去了用户增长的规模效应,如何减亏成了年亏损接近百亿的两家长视频龙头的首要问题。目前来看是

“提价”。

关于爱奇艺财报可以查阅见智的报告:《爱奇艺:关键时刻如期而至,长线投资者是否依然不离不弃?》

数据来源:公司财报、见智整理

音乐收入代表为腾讯音乐(

TME),腾讯音乐是国内最大的音乐平台。从周

一

的财报来看,

TME的

订阅业务增长处于十分健康的状态

,公司的战略推进顺利,

但直播业务的增长压力很大,展望不清

。

媒体广告大幅不及预期,社交广告勉力支撑

三

季度,腾讯的广告收入共计

184亿,同比增长13%,低于预期。其中,社交广告收入147亿,

同比增长

3

2

%,增速略有回升,但是

媒体广告

收入仅

3

6.5亿,同比

下滑

2

8

%,大幅低于预期

。

朋友圈第三条广告的推送,增加库存供给拉动了收入,小程序的发展也产生了一定正面拉动

。视频为主的媒体广告主要受内容排播不确定的影响导致招商下跌所致。

事实上从爱奇艺