■流动性:紧张暂缓,难言无忧

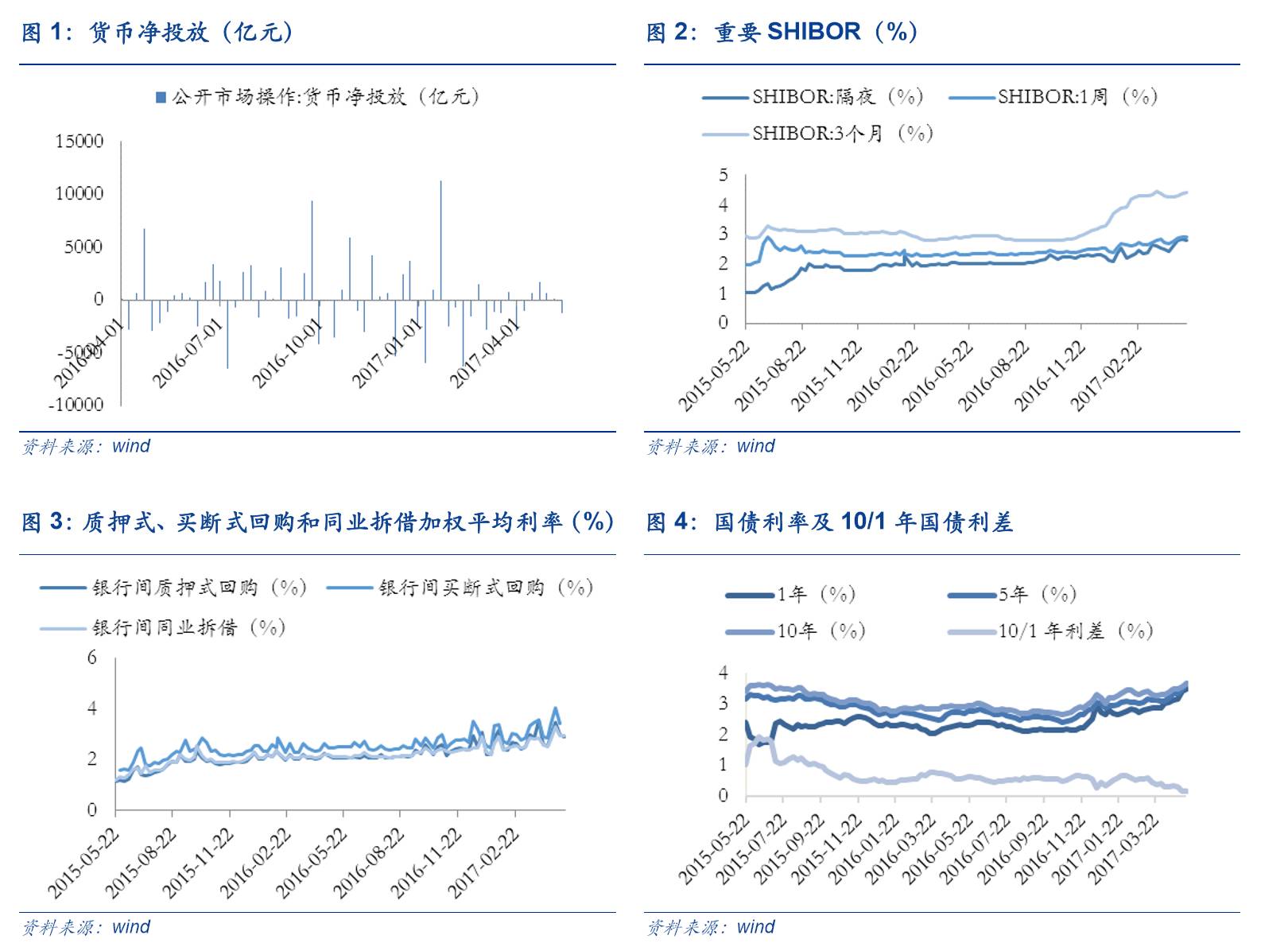

公开市场操作:上周央行开展PSL 和MLF操作。上周公开市场净回笼1200亿元,本周资金到期金额共计2395亿元。

货币市场:上周货币市场利率稍有回落。上周隔夜SHIBOR 较上上周下行4bp至2.79%,3个月SHIBOR较上上周上涨5bp至4.41%。银行间质押式回购加权平均利率较上上周下行9bp至2.91%,买断式回购利率较上上周下行18bp至3.24%,同业拆借利率较上上周下行2bp至2.92%。

国债市场:上周国债利率持续上行。上周国债1年期国债收益率上行8bp至3.47%,5年期国债收益率上行17bp至3.65%,10年期国债收益率上行9bp至3.65%,1/10年期国债利差上行2bp至0.18%。

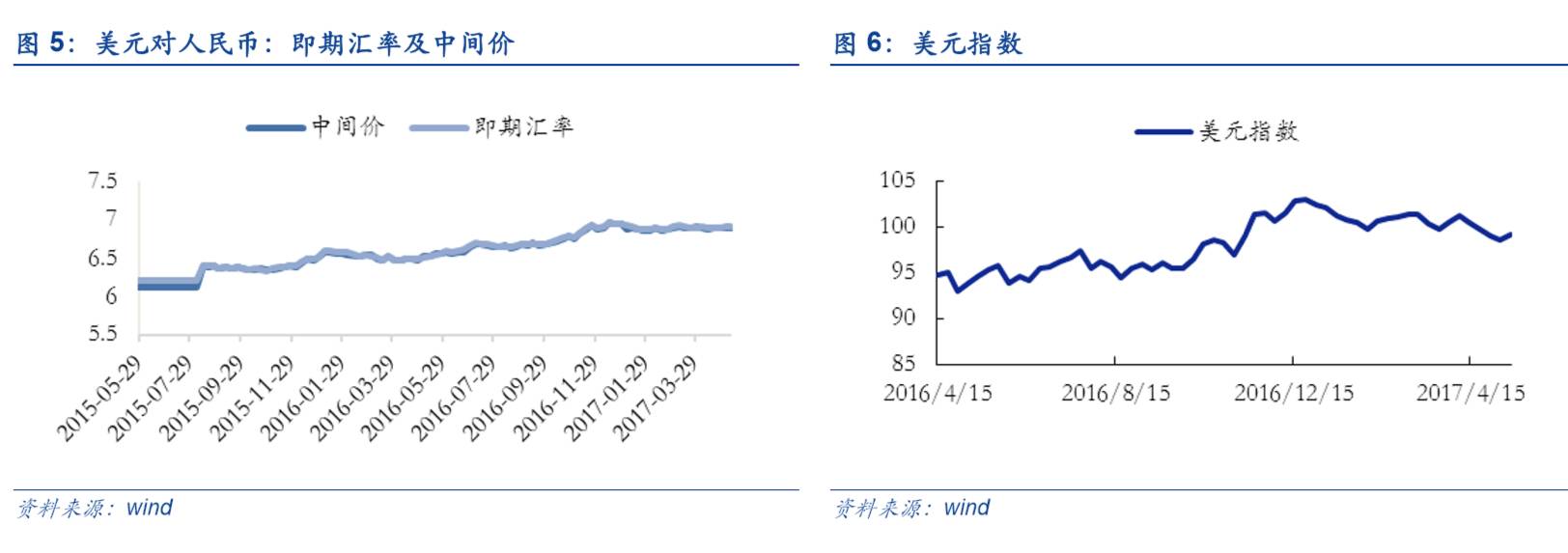

外汇市场:上周美元指数止跌回升。上周美元指数较上周上涨0.61%至99.19,美元兑人民币即期汇率上调27个基点至6.9027,人民币中间价贬值64基点至6.8948,最新1年期NDF为7.1106。

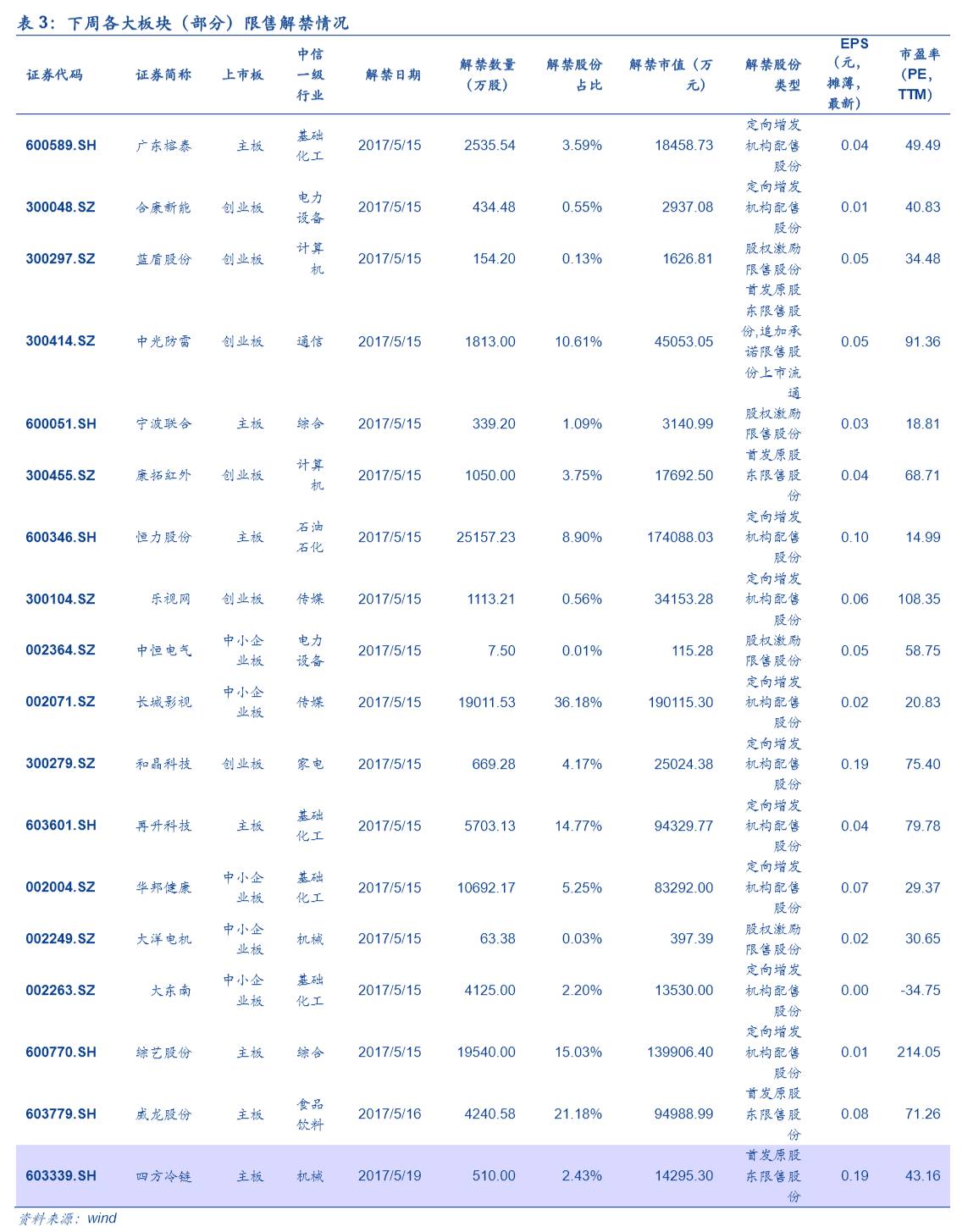

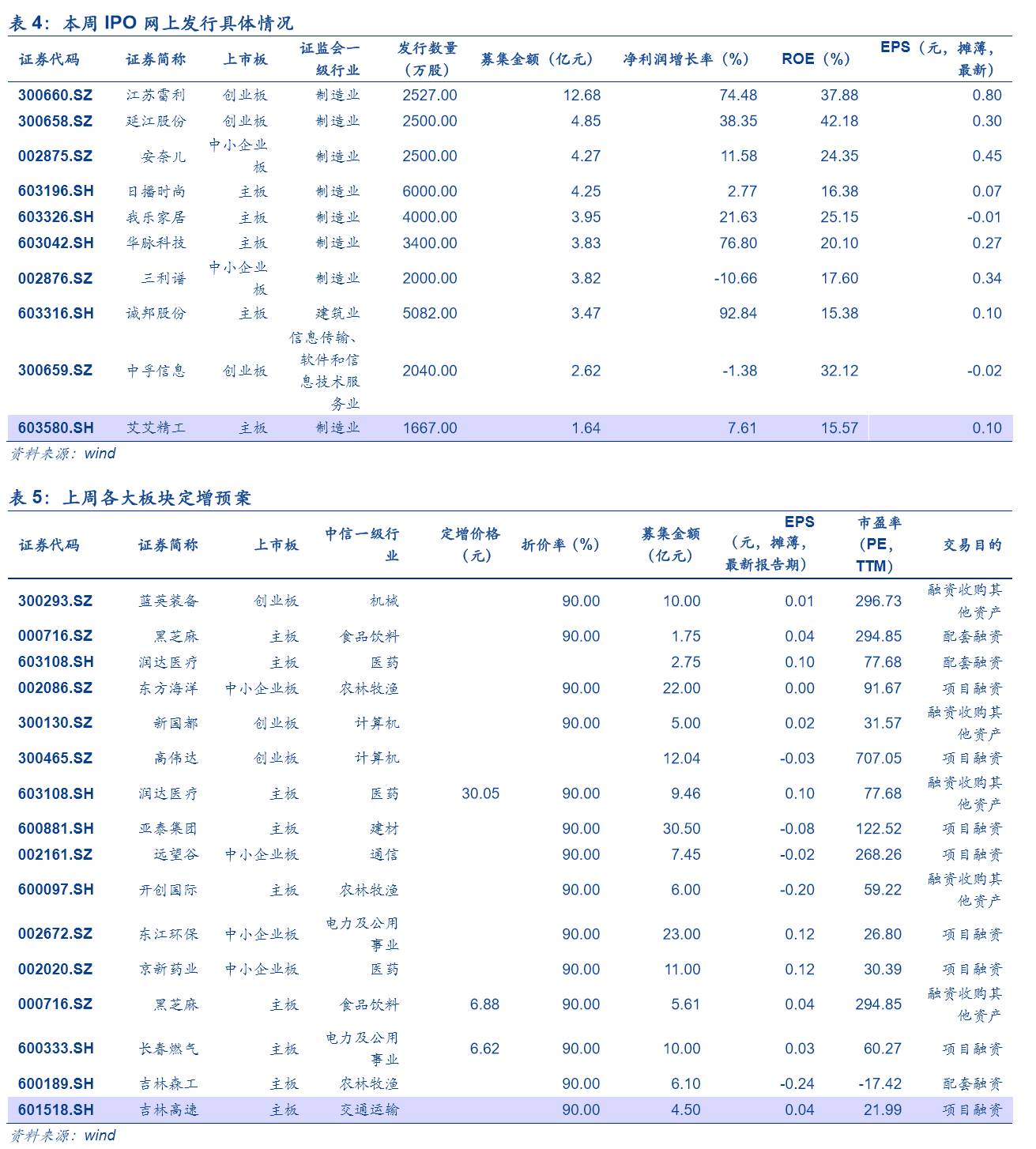

A股市场:上周A股重要股东减持环比上涨。一级市场方面,上周共有10家公司完成IPO网上发行,募集资金共57.70亿元。二级市场方面,上周共有共46家公司限售股解禁,预计解禁数量共53.81亿股,解禁市值共756.78亿元。此外,上周重要股东二级市场减持17.48亿,较上上周环比上涨34.01%。

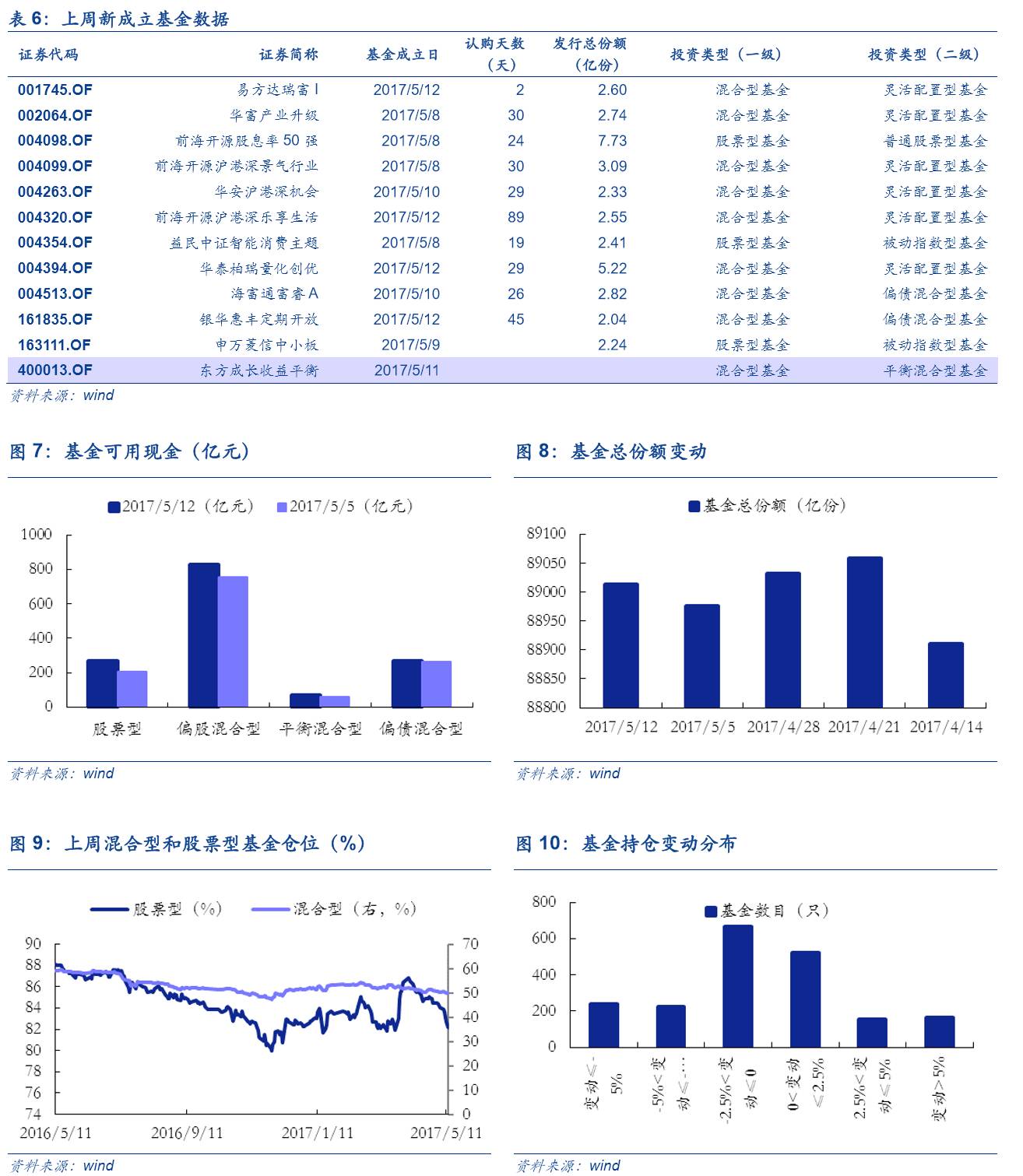

基金市场:上周基金可用现金上涨11.76%。上周新成立12只基金,发行份额为35.77亿份,较上上周上涨98.37%,发行份额最高的是前海开源股息率50强,为7.73亿份。全部基金份额89013.64亿份,较上周环比上涨0.04%。上周所有基金可用现金1434.13亿元,环比上涨11.76%。

■市场情绪:A股情绪修复,国际避险回落

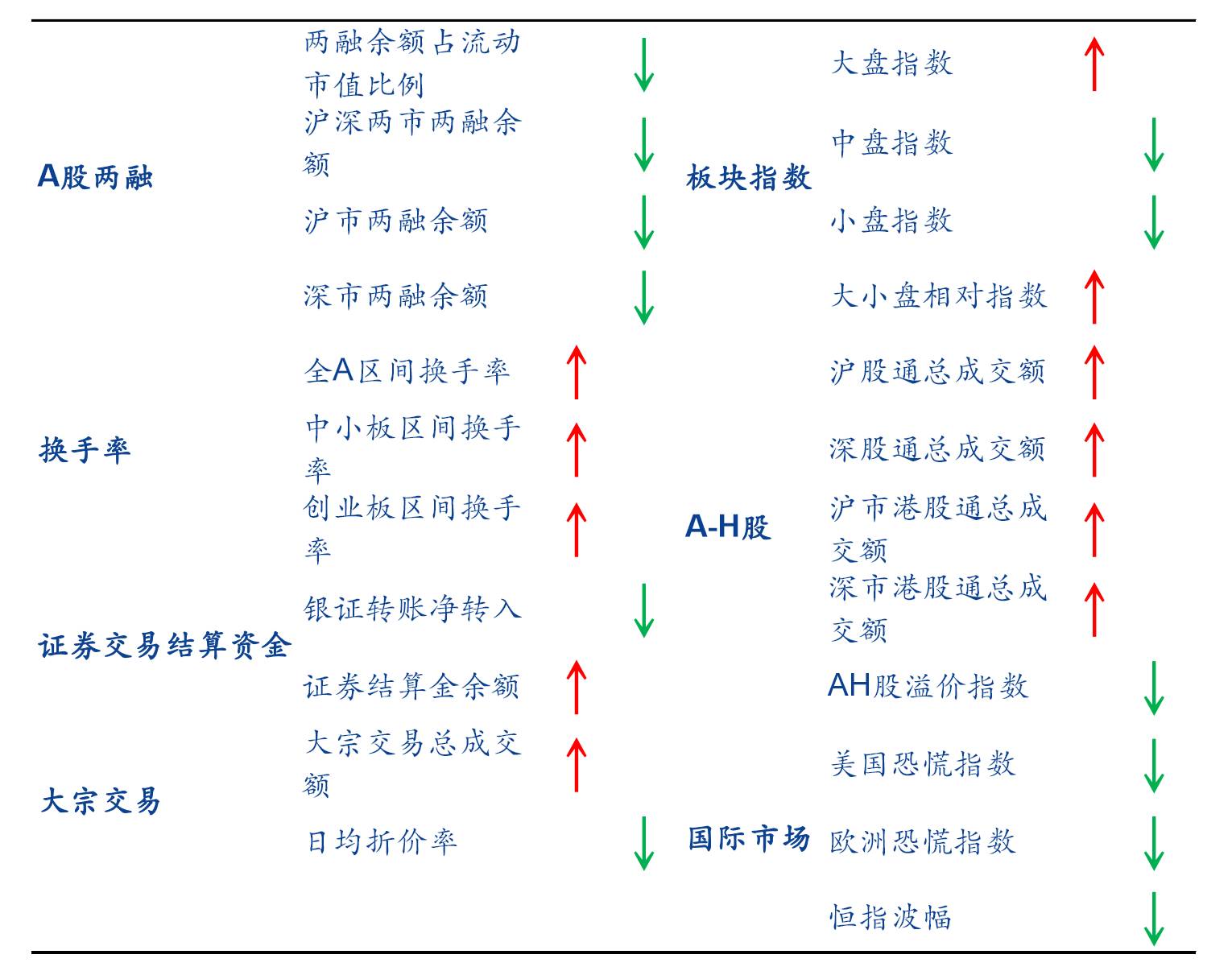

两融:上周沪深两市两融余额为9078.60亿元,环比上周下降0.15%,占A股流通市值比例为2.29%,较上上周同期上涨0.03%。

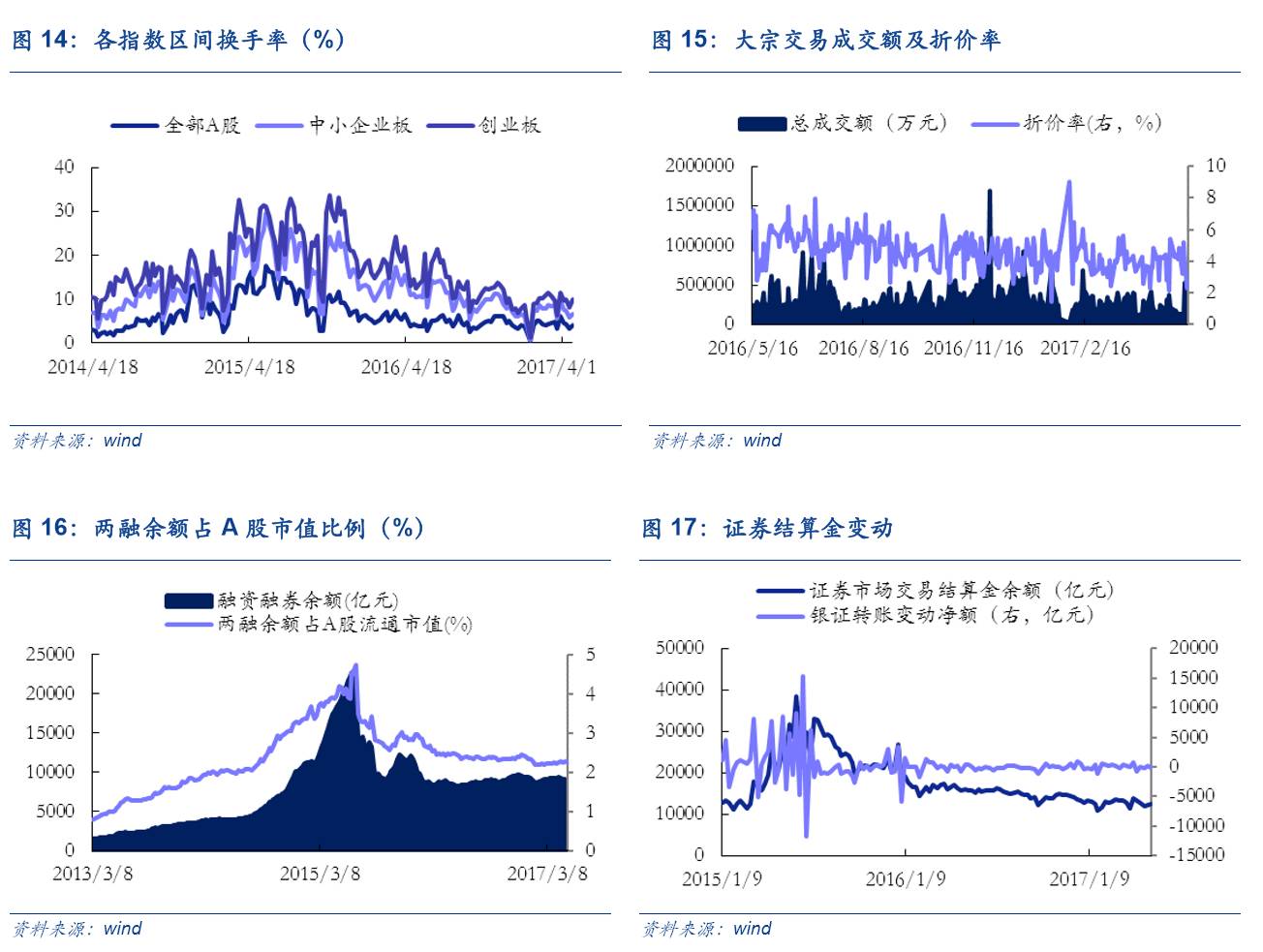

换手率: 上周全部A股区间换手率上涨0.62%达到3.99%;中小板换手率上涨0.81%达到6.71%;创业板指换手率上涨1.72%达到9.97%。

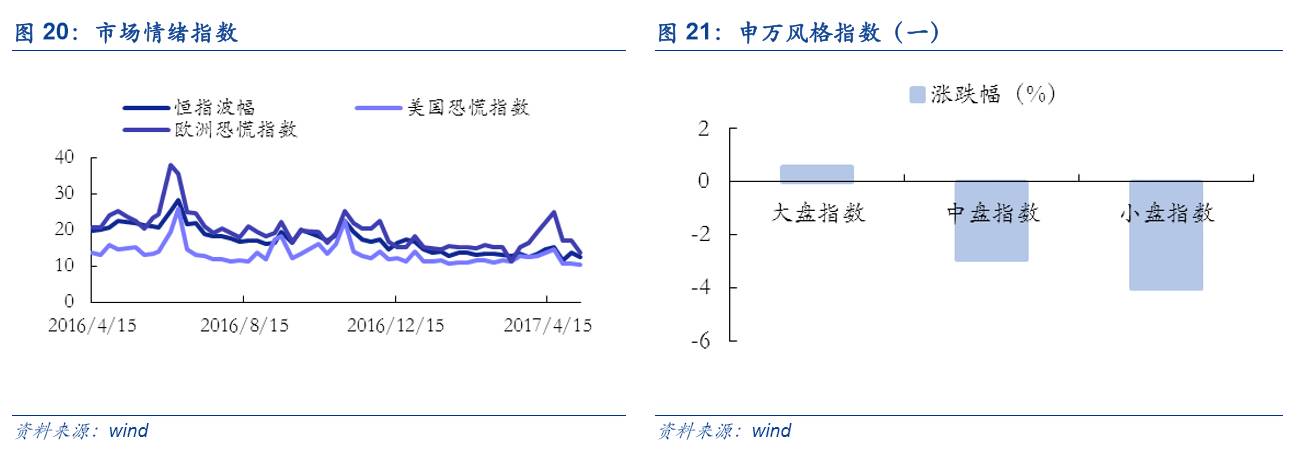

大小盘:申万大盘指数上涨0.55%至2768.52,小盘指数下跌4.04%至4760.04,大/小盘相对指数为58.16,较上周提升2.65

资金:上周银证转账净转出209亿元,证券结算金余额12467亿元,较前一周环比上涨1.66%。

大宗交易:上周大宗交易成交额共149.87亿元,环比上涨148.45%,日均折价率下跌1.09%至3.31%。

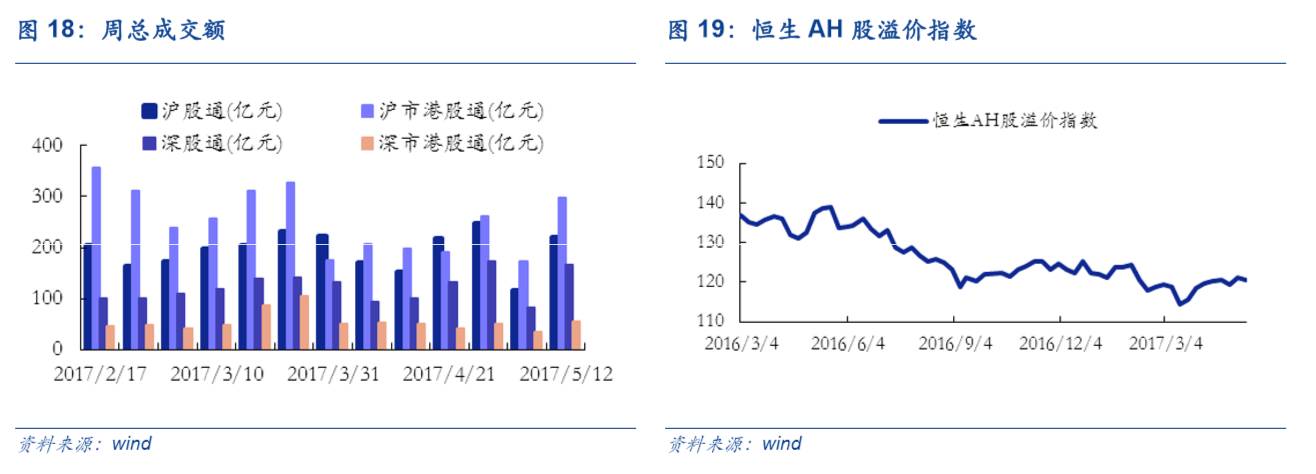

AH股:上周AH股溢价指数收于120.59点,较上上周环比下跌0.46%。

国际市场:上周美国恐慌指数下跌0.17至10.40,恒指波幅下跌1.5至12.37,欧洲恐慌指数下跌3.15至13.87。

■风险提示:经济不达预期;地缘政治风险;通胀超预期

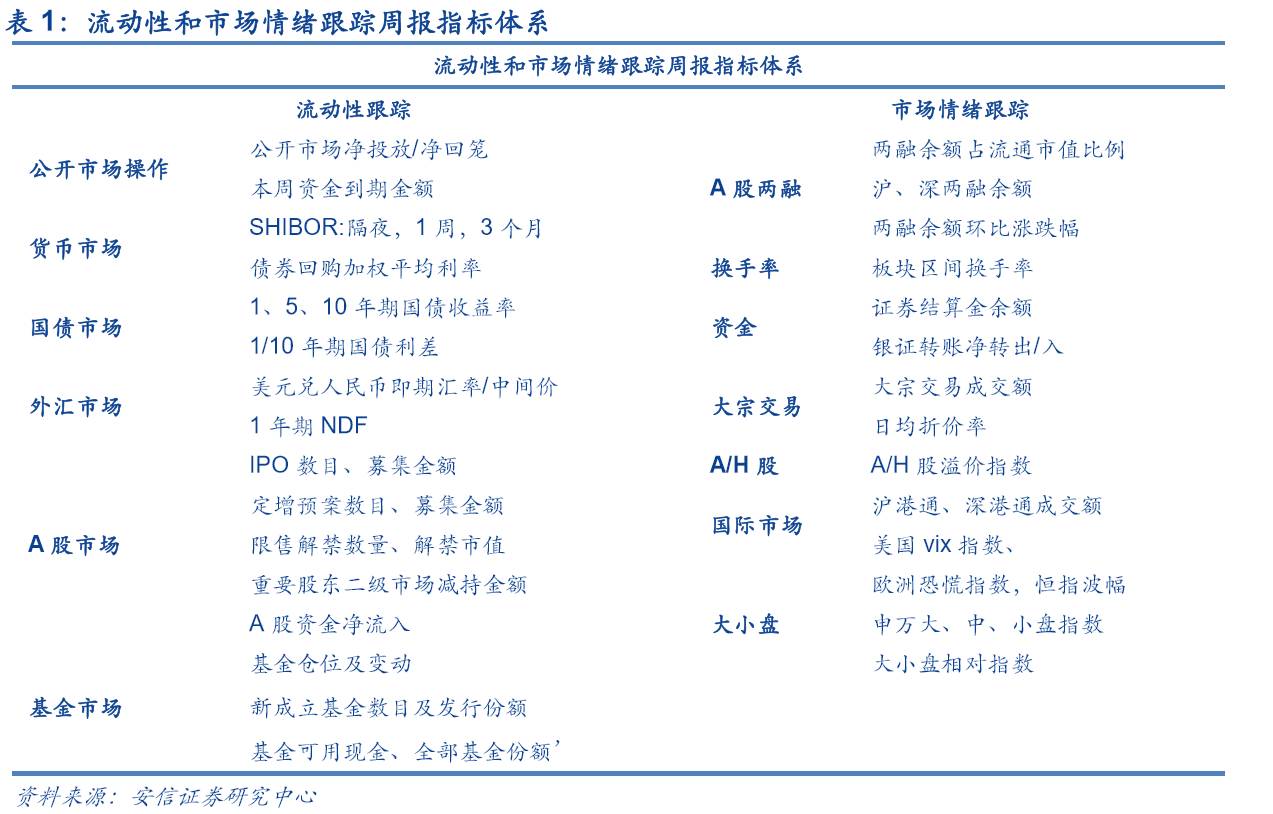

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、大小盘A-H等7个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

1.1 公开市场操作:上周公开市场净回笼1200亿元,本周资金到期金额共计2395亿元。

解读:上周央行开展PSL 和MLF操作。上周央行公开市场操作净回笼,同时开展PSL和MLF操作,显示货币政策边际放松的积极信号。此外,上周央行公布一季度货币政策执行报告表示稳健中性的货币政策取得较好效果,与去杠杆、抑泡沫、防风险的要求相匹配,下一阶段将继续贯彻稳健中性的货币政策。结合4月M2同比增速10.5%(前值10.6%,预期值10.8%)以及新增人民币贷款1.1 万亿元(前值1.02 万亿元,同期值5556 亿元,预期值8150 亿元),我们认为央行货币政策短期趋稳,,对于资本市场流动性的影响要大于实体经济。

1.2 货币市场:上周隔夜SHIBOR较上上周下行4bp至2.79%,3个月SHIBOR较上上周上涨5bp至4.41%。银行间质押式回购加权平均利率较上上周下行9bp至2.91%,买断式回购利率较上上周下行18bp至3.24%,同业拆借利率较上上周下行2bp至2.92%。

解读:上周货币市场利率稍有回落。上周短期SHIBOR结束连续增长开始回调,长期SHIBOR持续上涨,银行间债券回购利率和同业拆借利率继续下行,货币市场资金面整体稍有回落。

1.3 国债市场:上周国债1年期国债收益率上行8bp至3.47%,5年期国债收益率上行17bp至3.65%,10年期国债收益率上行9bp至3.65%,1/10年期国债利差上行2bp至0.18%。

解读:上周国债收益率持续上行。受政策持续去杠杆、资金利率前期持续上行影响,债市抛售现象频出,债市承压持续下行。上周周中10年期国债收益率达到3.7%的两年高位;10/6年期国债收益率出现倒挂或是由于短期国债抛售压力更大导致,我们预计经济增长动能减弱,经济基本面给予国债价格支撑,国债收益率保持震荡上行趋势。

1.4 外汇市场:上周美元指数较上周上涨0.61%至99.19,美元兑人民币即期汇率上调27个基点至6.9027,人民币中间价贬值64基点至6.8948,最新1年期NDF为7.1106。

解读:上周美元指数止跌回升。上周美国4月季调CPI年率上涨2.2%,核心CPI同比上涨1.9%,创19个月新低;同时,PPI同比上涨2.5%高于预期,创下2012年2月以来最大涨幅。此外,初请失业金数据靓丽,美联储6月加息概率继续上升,有望支撑美指上扬,我们预计后期美指继续上行,人民币汇率维持窄幅波动。

1.5 A股市场:上周A股重要股东减持环比上涨

一级市场方面,上周共有10家公司完成IPO网上发行,募集资金共57.70亿元;本周共10家公司完成IPO网上发行,预计募集资金共45.38亿元,较上周下滑21.35%。上周共14家公司公布定增预案,预计募集资金共167.16亿元,较上上周同比上涨2.96%。

二级市场方面,上周共有共46家公司限售股解禁,预计解禁数量共53.81亿股,解禁市值共756.78亿元。本周共39家公司限售股解禁,预计解禁数量共28.44亿股,解禁市值共346.58亿元,分别较上周环比下滑47.15%和54.20%。此外,上周重要股东二级市场减持17.48亿,较上上周环比上涨34.01%。上周全部A股资金净流入-987.85亿,较上周环比上涨10.87%。

1.6 基金市场:上周基金可用现金上涨11.76%

上周新成立12只基金,发行份额为35.77亿份,较上上周上涨98.37%,发行份额最高的是前海开源股息率50强,为7.73亿份。全部基金份额89013.64亿份,较上周环比上涨0.04%。上周所有基金可用现金1434.13亿元,环比上涨11.76%。上周股票型基金仓位由84.08%降至82.21%,混合型基金仓位由50.38%降至49.74%。所有基金当中,减仓基金占57.23%,约33.84%的基金减仓幅度小于2.5%。

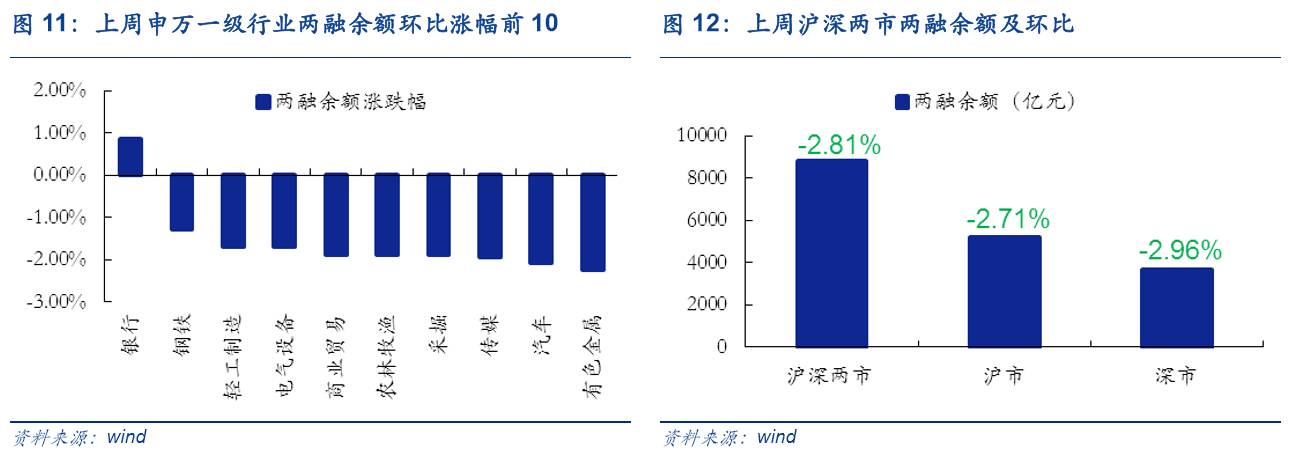

两融:上周沪深两市两融余额为8823.06亿元,环比上周下降2.81%。上周市场两融余额占A股流通市值比例为2.25%,较上上周下跌0.04%;其中,沪市两融余额为5182.50亿元,环比上周下降2.71%;深市两融余额为3640.56亿元,环比上周下降2.96%。上周申万一级行业两融余额环比涨幅前3的是银行(0.86%),钢铁(-1.29%),轻工制造(-1.70%),涨幅后3的是建筑装饰(-5.90%),国防军工(-6.11%),建筑材料(-7.77%)。

大小盘:申万大盘指数上涨0.55%至2768.52,中盘指数下跌2.94%至3658.25,小盘指数下跌4.04%至4760.04,大/小盘相对指数为58.16,较上周提升2.65。

换手率: 上周全部A股区间换手率上涨0.62%达到3.99%;中小板换手率上涨0.81%达到6.71%;创业板指换手率上涨1.72%达到9.97%。

资金:上周银证转账净转出209亿元,证券结算金余额12467亿元,较前一周环比上涨1.66%。

大宗交易:上周大宗交易成交额共149.87亿元,环比上涨148.45%,日均折价率下跌1.09%至3.31%。

A-H股:上周沪股通总成交额为220.60亿元,较上上周环比上涨88.38%;深股通总成交额为166.73亿元,较上上周环比上涨103.77%;沪市港股通总成交额为296.78亿元,较上上周环比上涨71.93%;深市港股通总成交额54.33亿元,较上上周环比上涨61.61%。上周AH股溢价指数收于120.59点,较上上周环比下跌0.46%。

国际市场:上周美国恐慌指数下跌0.17至10.40,恒指波幅下跌1.5至12.37,欧洲恐慌指数下跌3.15至13.87。

市场情绪解读:上周A股市场情绪修复,国际避险情绪下降。国内市场方面,正如我们此前预期,一带一路峰会召开的维稳预期支撑A股市场,沪深300指数与申万大盘指数上周收涨。同时,上周央行发布的一季度货币政策执行报告措辞温和,并对“缩表”进行专栏解释,强调“缩表”并不一定意味着收紧银根,意在稳定市场预期,安抚投资者情绪,不排除4月央行资产负债表进一步扩表的可能。同时,上周央行重启逆回购操作同并辅以PSL 和MLF 超额续做,短期流动性转好将提振市场信心;银监会在近期重点工作通报会称市场无需对近期密集监管过分紧张,自查和整改之间安排4到6个月缓冲期,对合法合规业务仍将鼓励支持。整体而言,我们认为短期市场矫枉过正后,投资者暂时脱离恐慌情绪,但还未形成正面积极预期;考虑到金融监管与去杠杆仍将持续,叠加大批增量资金入市概率较低,市场情绪依然较为敏感和脆弱,预计触底后仍将大概率在低位徘徊,有可能在6月还将经历更大的挑战(详见【安信策略】短期反弹,结构调整——市场周报)。中长期来看,目前A股估值震荡大幅下滑,大批股票的估值均明显低于历史中位数水平,我们认为低估值带来的安全感将对市场情绪提供一定支撑,对冲金融监管带来的负面影响;结合金融监管步入“细水长流”阶段,投资者无需过度担忧,做到不因矫枉而悲,不因过正而喜。国际市场方面,法国大选预期兑现后,市场经历调整回归基本面,上周国际避险情绪进一步回落。同时,美国CPI及零售数据不及预期,美元和美债收益率回落并对市场加息预期有所抑制叠加朝鲜再度试射导弹影响,本周市场乐观预期面临修正风险。