本篇原文堪称中证500前生今世大起底,堪比论文,本篇为节选。有兴趣的同学自行点击阅读原文查看。

中证500从指数基准日2004年末起至今(今年8月底)每年跑赢沪深300平均每年达3.8%,了不起的业绩,然而投资者并不能投资过去而只能投资将来,那么未来十年二十年还能有这么高的优势吗?

我们已经分析了指数的收益来源:从分红看过去13年多中证500每年要比沪深300每年少0.8%,而从盈利增长看每年平均大约又要多2-2.8%(因数据期限不完全匹配造成不能精确分析),这样合计每年有1.2%-2%的溢价,但仍大大低于我们3.8%的实际溢价,剩下的1.8%-2.6%个点的溢价又是从哪里来的?

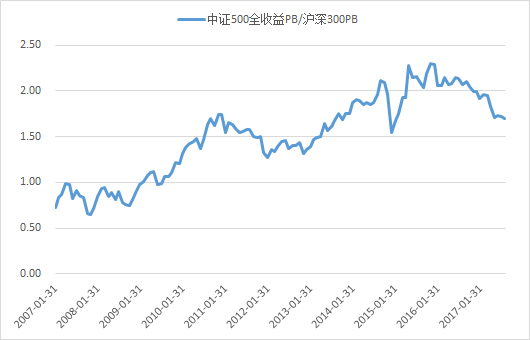

最大的一个可能性是来自估值上升,在04年底我估计沪深300和中证500的PB都在2左右(因没有准确的成份股名单,只是按照市值最大的300个及之后500个股票算,甚至中证500的PB还略低于沪深300),这样相对PB比为1,而现在沪深300PB降低到了1.6,而中证500却上升到了2.8,造成相对PB比上升到了1.7,沪深300的PB下降造成每年-1.6%的损失,而中证500的PB上升则造成每年2.8%的收益,合计带来每年4.4%的收益差,这数字比剩下的1.8%-2.6%要大,其它应该还存在一些因素影响收益差如指数成份变动等,但我们无法具体分析。无论如何,相对估值上升应该是中证500在过去优异表现的主要推动力,其影响程度甚至超过了来自分红和盈利增长的基本面贡献。

那么,展望将来,我们还能指望相对估值继续上升来贡献超额收益吗?现在相对PB比已经是1.7了,如果未来再翻1.7倍将上升到2.9倍,15年7万亿融资配资盘恶炒小盘股时相对PB比曾短暂升高到2.3,但随着股灾爆发就一直回调至今,估值并不能无限上升,理性投资者也不应指望靠估值上升来赚钱。

那么我们假设相对PB比不变继续维持现在水平,而现在沪深300股息率2.2%,中证500则为0.8%,这样分红就要少每年1.4%,盈利增长如果和过去一样每年多2-2.8%,那么溢价就是0.6%-1.4%,取均值刚好是1%,这就算是我们的最佳估计。当然,如果你更悲观认为现在相对PB比1.7还是太高,需要回落到1,那么如果通过十年回归则每年将带来每年-5.2%的逆风,通过二十年则带来每年-2.6%的逆风,这样甚至将完全抹去每年1%左右的基本面溢价,导致跑输沪深300。当然你也可以更乐观,但更乐观估值向上空间明显不大,而且当前全球大多数区域小盘股PB都要低于或接近各自的大盘股,中国这么高的实属例外,只有少数国家可以和中国比,这就可能给将来表现更蒙上一层阴影。暂不考虑这些更差的情况下,我们的基础假设还是估值不变有每年1%的溢价,但同时也得做好基本面超预期的盈利增长优势不能实现或估值超预期下降的准备,无论如何,重复过去13年多的表现几率渺茫,理性投资者不指望。

做好超长期大幅度相对跑输的准备

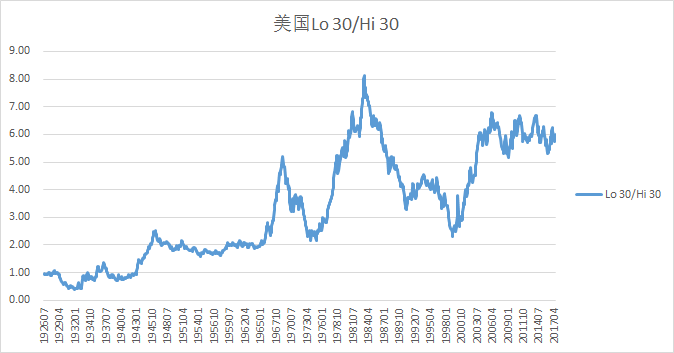

最后一点警告,尽管我们预期小盘股长期仍有一定合理的溢价,但小盘股溢价并没有实现的期限之长往往远超出一般人预料,从1926年7月初开始投资至今,投资在美国后30%市值小盘股的复合收益率平均每年比投资在前30%市值的大盘股要高2.2%,看上去只是区区2.2个百分点的数字,但累计91年将产生6倍差异!然而这过程是极其极其痛苦的:

看看小盘股历次相对大盘股跑输的期限:除了刚开始有一次只有一年多,之后都是7年、6年、20年、9年,而最近一次从83年至今则已经持续34年仍未结束!这些夸张的数字足以让你怀疑人生。除了跑输时间,再看看跑输幅度:历次相对最大回撤也是从30+%至70%+不等,比如83-99年小盘股翻了3.7倍看上去不错,但同期大盘股翻了13倍,导致相对跑输71.7%,近16年的相对表现大幅落后让等到花儿谢了的美国小盘股投资者看上去像是个傻瓜,甚至他们自己也觉得自己是傻瓜,但就在很多人终于向现实低头放弃小盘股转而去追捧大盘股后,随后18年却大盘股只翻了2.7倍,而同期小盘股翻了7倍!

在我国只有十来年短暂的数据中,小盘股指数也曾长期落后大盘股:

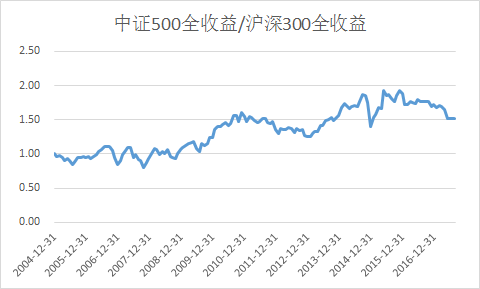

从04年末开始投资在中证500上直到08年末都未跑赢沪深300,而10年末至13年末又是3年的表现跑输,最近一次则是从15年5月起,至今仍未结束。如果考察序列更长点的巨潮小盘指数,则会发现小盘股从02年末起一直到09年末才赶上大盘股,7年的等待,其间相对跑输最大幅度达到41%,就算是真爱这时又还有多少粉丝?!

承担了小盘股更高风险却并未实现更高收益,确实是非常痛苦的事,而更可怕的是遥遥无期的等待。有道是最深的爱恋,却逃不过时间!每个有意向投资小盘股的投资者应充分客观评估自己到底有没有耐心去等待七年、十年、二十年甚至三四十年来实现预期的小盘股溢价,实事求是最重要,能将自己确实能坚持的策略坚持到底,往往反而比使用理论上更优但实际却根本无法坚持的策略要好得多。如果你问我多少人适合投资高风险高波动时不时令人高反胃的小盘股,答案是很少,因为绝大多数机构投资者,耐心极限都不超过三年,三年还不奏效就再去找下一个圣杯,而散户耐心平均水平就更低了,不到一年的都大有人在。虽然做资产配置有助于降低小盘股的相对业绩落后风险,然而绝大多数散户并非整体看待投资组合而是将其中一个个品种分别进行比较,并根据自己的盈亏多少来贴上“好”或“坏”的标签,那就难免又要变悲剧。

小盘股长期落后的确令人不快,但某种意义上讲也是好事,因为这正是其风险的体现,从而使得溢价可持续。因为某种溢价如果是风险驱动的,则才预期会持续;而如果只是单纯的定价错误,比如“传统与新兴行业并重的均衡结构产生超额收益”则可能导致越来越多的套利资金进入,而随着套利资金不断进入价格越来越高预期收益也将降低,直到将其价格抬高到完全抹去溢价的水平。

所以对于小盘股投资者,做好充分的心理准备,超长期大幅度相对跑输是非常正常的事,一辈子遇上几次并不稀奇,如果你不能接受这种事发生(这种时候往往还容易遭受身边同事、朋友的嘲笑或许还有家人的埋怨),那一开始就不要踏进小盘股的坑。

通过集思录在

银河证券开户

,或者通过集思录参与

IB团购佣金打折

的用户,自动获得集思录活跃用户资格。(买基金没有最低5元佣金限制)

长按以下二维码,选择“识别图中二维码”,关注集思录微信

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录

微信公众号:jisilu8

集思录(www.jisilu.cn)是一个低风险投资理财社区,我们的理念是在保证本金安全的前提下,使资产获得稳健增长,我们专注于新股、债券、可转债、分级基金等低风险投资品种。

快捷查询:

搜索微信号“jisilu8”添加我们

回复“新股”学习申购新股基础知识

回复“债券”了解债券基础知识

回复“分级”学习分级基金基础知识

参与讨论请猛戳“阅读原文”链接