广东省统计局近日公布,1至4月,广东房企本年土地购置面积327.52万平方米,同比增长6.7%,增幅比一季度回落60.7个百分点。本年土地成交价款304.49亿元,同比增长202.3%,增幅比一季度回落91.7个百分点。

点评:有所回调

近日,江西省统计局公布1-4月全省经济运行情况。数据显示,今年1-4月,江西省商品房销售面积及销售额增幅均略有回落。非住宅商品房去化时间仍保持在34.6个月的高位。

点评:降温出现

5月23日,青岛市国土资源和房屋管理局发布了43幅地块的协议出让公告,地块总面积达到了189.9万平方米,土地用途多为城镇住宅、商服用地,且均为旧村改造安置房建设用地。

点评:集中供应

5月23日,华润置地联合体以27.9亿元在英国成功签约收购了位于伦敦的写字楼项目20 Gresham Street。这是华润在英国的第一笔投资,同时也标志着华润置地海外战略取得实质性突破。

点评:逢低介入

2016年,房企销售整体向好,财务状况普遍改善。梳理了55家重点房企1的债务指标,大体呈现出以下几大特点:

一、快速扩张房企有息负债增长显著

2016年55家房企总有息负债(不含永续债)为31037.27亿元,同比增长28%,净增加约6786亿元。从总有息负债排名来看,债务规模与销售规模呈现正相关,企业规模越大,其总有息负债也会相对越高。以融创中国为例,2016年成功发行了225亿元低成本的公司债券及ABS,此外,由于融创2016年收购动作不断,企业投资开发力度不断加大,企业银行贷款和其他金融机构贷款也分别从2015年的246和29亿元,大幅上涨至379亿元和441亿元,从而促进了其有息负债总量大幅增长169.97%。

55家重点房企包含宝龙地产、保利地产、保利置业、北辰实业、北京城建、碧桂园、滨江集团、当代置业、富力地产、合景泰富、合生创展、华发股份、华润置地、华夏幸福、建发房产、建业地产、金地集团、金科股份、金融街、金隅股份、景瑞地产、九龙仓、朗诗绿色地产、龙光集团、龙湖地产、路劲基建、绿城中国、仁恒置地、荣盛发展、融创中国、融信中国、瑞安房地产、时代地产、世茂房地产、首创置业、首开股份、苏州高新、万科地产、五矿地产、新城控股、信达地产、旭辉集团、雅居乐、阳光城、禹洲集团、远洋地产、越秀地产、招商蛇口、中国奥园、中国恒大、中国金茂、中海地产、中航地产、中骏置业、中粮地产

虽然有息负债总量有了显著提升,但房企的净负债率整体呈现微降趋势,平均净负债率由2015年的60.65%下降至59.23%,从风控角度说,整体的债务风险并没有增加。值得注意的是,永续债作为一种新的融资工具被部分房企加以运用,尤其是在公司债发行收紧之后。事实上,永续债是一把双刃剑,放大永续债来降低负债率的方式在今天来看并不是特别适合,永续债也成为部分房企利润被“侵蚀”的重要原因。

二、负债结构不断优化,融资成本持续走低

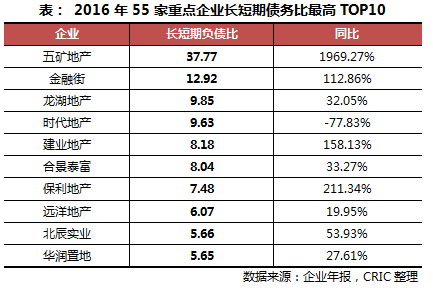

从长短期负债比的情况来看,大多数的企业都维持在2到4之间,长期贷款基本也都高于短期贷款。在2016年整体融资环境宽松的背景下,七成企业债务结构有了不同程度的改善,债务长期化趋势较为明显。

在长短期债务比最高TOP10房企中,一直以稳健著称的龙湖以9.85的长短期债务比名列第三,同比增长32.05%,取得如此显著的进步主要得益于长债从2015年的460.88亿元上升至525.39亿元,年内企业借助境内AAA评级和公司债发行契机,成功发行了3笔共计118亿元的公司债券,期限基本在5~10年,从而促进了债务结构的不断优化。

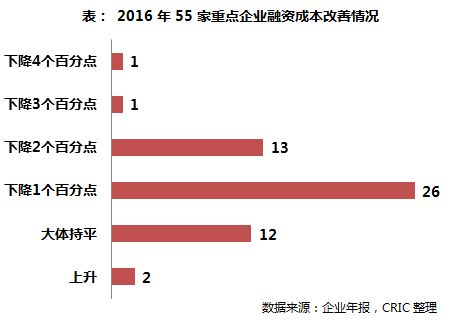

此外,大部分企业的融资成本呈现下行趋势,平均融资成本由2015年的7.37%下降至6.39%,一方面得益于境内宽松的融资环境,房企普遍选择以银行贷款、债券等直接融资方式募资;另一方面,火热销售带来的资金回流也使得房企在调整长短期债务结构方面更为从容。

三、展望:2017年应“稳”字当先,控风险为第一要务

2017年和2016年最大的差异就是整个房地产进入调控期,影响房企的主要有两方面政策,一是从销售层面,通过“四限”影响销售,在三季度的表现可能更为显著,二是从信贷层面,对房企的融资渠道又开始收紧,目前效果已经显现。

故今年房企的重点在于一方面要确保整个企业的现金流,另一方面扩张也需相对谨慎一些,万不可把希望完全寄托在能够源源不断获得低成本资金,否则当政策风险来临,整个扩张也会变成另一种负担。

总体而言,2017年的整体形势依旧严峻,房企也应继续调整负债结构,可以说,稳健在某种程度上比进取更为重要。

推荐阅读:

➤ 三四线市场到底怎么了?

➤ 规模第一!上市房企存货大幅扩充

➤ 万科、碧桂园双雄会

➤ 不进则退——评2017年1-4月房企销售排行榜

➤ 万科物业VS彩生活,谁才是物业公司最“实惠”的选择

➤ 一季度刚过,这些房企卖得比你想的还要好!